Пояснительная записка (1217026), страница 13

Текст из файла (страница 13)

Таблица 3.6 – Количество заказов от рекламных источников

| Рекламный источник | Yandex | | Mytarget | VK | |

| Кол-во заявок, шт. | 214,15 | 215,20 | 202,60 | 127,02 | 93,43 |

| Кол-во заказов | 74,95 | 75,32 | 70,91 | 44,46 | 32,70 |

| Итого заказов | 298,34 | ||||

Итого доход в месяц (количество заказов, умноженное на средний чек) составит 5021939,54 тыс. руб.

Посчитаем доход на год с учетом корреляции показов в разные месяца:

Итого: 5021939,545 (месячный доход) умножаем на 12 (месяцев) умножаем на 0,9248 (коэффициент корреляции) получим 55731476,3 тыс. руб.

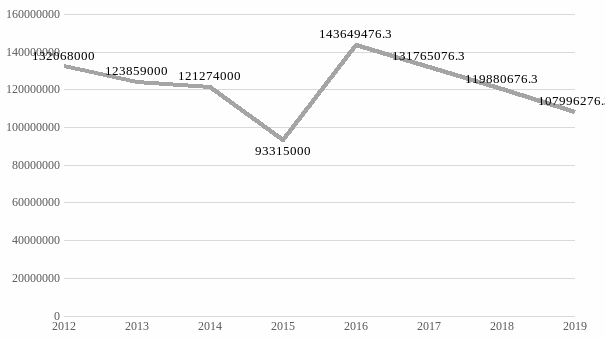

Прогнозируемая выручка после введения рекламных компаний представлена на рисунке 3.1.

Год

Значение показателя, тыс. руб.

Рисунок 3. 1 – Выручка после введения рекламных компаний

По графику видно, что выручка продолжает падать, но выходит на новый уровень за счет введения притока новых клиентов. Если методика старых продаж со временем исчерпает себя полностью, график стабилизируется. Добиться прироста выручки можно расширением пользовательской аудитории и рекламных площадок (приложение В).

Так как мы увеличиваем именно объемы продаж рентабельного направления, то пропорциональный расчет по среднему значению нам уже не подходит. Нам необходимо провести расчеты себестоимости и управленческих и коммерческих расходов отдельно для услуг, которые остались и для гостиниц. Данные расчеты представлены в таблице 3.7.

Таблица 3.7 – Себестоимость и управленческие и коммерческие расходы для гостиницы, руб.

| Показатель | 2016 | 2017 | 2018 | 2019 |

| Выручка до | 87 918 000,00 | 76 033 600,00 | 64 149 200,00 | 52 264 800,00 |

| Выручка после | 143 649 476,30 | 131 765 076,30 | 119 880 676,30 | 107 996 276,30 |

| С/С (прочие) | 24 727 293,30 | 21 384 757,70 | 18 042 222,11 | 14 699 686,51 |

| С/С (осн.) | 49 660 278,08 | 46 339 545,60 | 43 018 813,13 | 39 698 080,65 |

| Расходы (прочие) | 19 006 477,54 | 16 437 258,70 | 13 868 039,87 | 11 298 821,03 |

| Расходы (осн.) | 38 171 058,53 | 35 618 598,53 | 33 066 138,52 | 30 513 678,52 |

| Выручка (прочие) | 33 359 772,64 | 28 850 333,37 | 24 340 894,10 | 19 831 454,82 |

| Выручка всего (осн.) | 110 289 703,70 | 102 914 742,90 | 95 539 782,20 | 8 816 4821,48 |

| Итого С/С | 74 387 571,37 | 67 724 303,3 | 61 061 035,24 | 54 397 767,17 |

| Итого расходы | 571 77 536,07 | 52 055 857,23 | 46 934 178,39 | 41 812 499,55 |

Расчет себестоимости (С/С) и расходов по основному направлению:

С/С плюс управленческие и коммерческие расходы равны произведению выручки (основного направления) на (1 минус рентабельность (основного направление)).

С/С (основного направления) определяется, как С/С управленческие и коммерческие расходы умноженные на отношение среднего значения С/С к среднему значению С/С плюс управленческие и коммерческие расходы.

Управленческие и коммерческие расходы (основного направления) = С/С плюс управленческие и коммерческие расходы умноженные на отношение среднего значения управленческих и коммерческих расходов к среднему значению С/С управленческие и коммерческие расходы.

К коммерческим расходам добавляем 55731476,3 руб. (в год).

В итоге получаем обновленную исходную информацию для 2016-2019г: выручка, себестоимость, управленческие и коммерческие расходы. Далее рассчитываем ЧП (таблица 3.8).

Таблица 3.8 – Расчёт чистой прибыли

| Показатель | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| выручка | 132 068 | 123 859 | 121 274 | 93 315 | 143 649 | 131 765 | 119 881 | 107 996 |

| себестоимость | 62 061 | 61 875 | 62 177 | 51 492 | 74 388 | 67 724 | 61 061 | 54 398 |

| валовая прибыль | 70 007 | 61 984 | 59 097 | 41 823 | 69 261 | 64 040 | 58 819 | 53 599 |

| упр. и ком расходы | 72 222 | 65 165 | 56 051 | 39 579 | 62 301 | 57 180 | 52 058 | 46 937 |

| прибыль от продаж | -2 215 | -3 181 | 3 046 | 2 244 | 6 960 | 6 860 | 6 761 | 6 661 |

| прочие доходы | 4 095 | 7 475 | 3 592 | 3 352 | 5 203 | 4 773 | 4 342 | 3 912 |

| прочие расходы | 2 580 | 3 457 | 2 439 | 4 846 | 3 683 | 3 379 | 3 073 | 2 769 |

| прибыль до налог-я | -700 | 837 | 4 199 | 750 | 8 480 | 8 255 | 8 030 | 7 804 |

| ЧП | -788 | 257 | 3 036 | 266 | 3 158 | 3 074 | 2 990 | 2 906 |

Изменение ЧП влияет на оценку стоимости компании, произведем оценку с новыми данными (таблица 3.9).

Таблица 3.9 – Оценка стоимости предприятия с учётом изменения ЧП

| Показатель | Значение |

| Денежный поток доходов за первый год постпрогнозного периода | 16086582 |

| Темп роста денежного потока | 0,0100 |

| Ставка дисконтирования | 0,1900 |

| Остаточная стоимость | 90263598 |

| Коэф. дисконтирования | 0,4987 |

| Дисконтированная остаточная стоимость | 45011636 |

| Итоговая стоимость (V) | 89309120 |

Начальное значение стоимости компании составляет 73987246 руб. Значение стоимости компании после применения данной меры составляет 89309120 руб. Результирующий прирост составляет 20,7 %. Считаю данная мера эффективна.

У компании насчитывается большое количество краткосрочных обязательств. Для повышения стоимости компании необходимо провести ряд действий для перевода краткосрочных займов в долгосрочные.

Рассмотрим текущие долгосрочные и краткосрочные обязательства, полученные в главе (таблица 3.10).

Таблица 3.10 – Долгосрочные и краткосрочные обязательства, руб.

| Год | Итого долгосрочных обязательств | Итого краткосрочных обязательств |

| 2012 | 38 000 | 28 608 000 |

| 2013 | 63 000 | 28 322 000 |

| 2014 | 63 000 | 26 819 000 |

| 2015 | 14 000 | 21 247 000 |

| 2016 | 40 949 | 32 094 037 |

| 2017 | 37 561 | 29 438 835 |

| 2018 | 34 173 | 26 783 633 |

| 2019 | 30 786 | 24 128 431 |

Произведем полный перевод краткосрочных обязательств в долгосрочные (таблица 3.11).

Таблица 3.11 – Долгосрочные и краткосрочные обязательства, руб.

| Год | Итого долгосрочных обязательств | Итого краткосрочных обязательств |

| 2012 | 38 000 | 28 608 000 |

| 2013 | 63 000 | 28 322 000 |

| 2014 | 63 000 | 26 819 000 |

| 2015 | 14 000 | 21 247 000 |

| 2016 | 32 134 986 | 0 |

| 2017 | 29 476 397 | 0 |

| 2018 | 26 817 807 | 0 |

| 2019 | 24 159 217 | 0 |

Данное изменение влияет на параметр ЧОК при оценки стоимости бизнеса (таблица 3.12).

Таблица 3. 12 – Изменение ЧОК с учётом введения мероприятия, руб.

| Выручка | ЧОК | |

| 2012 | 132 068 000 | -4 431 000 |

| 2013 | 123 859 000 | -5 919 000 |

| 2014 | 121 274 000 | -4 547 000 |

| 2015 | 93 315 000 | -916 000 |

| 2016 | 143 649 476,3 | 27 489 661,53 |

| 2017 | 131 765 076,3 | 25 215 388,48 |

| 2018 | 119 880 676,3 | 22 941 115,42 |

| 2019 | 107 996 276,3 | 20 666 842,36 |

Параметр изменение чистого оборотного капитала влияет на дисконтированный денежный поток, а, следовательно, на изменения стоимости предприятия. В результате вычислений получаем новую оценочную стоимость (таблица 3.13).