Контроллинг сущность, функции, виды

Тема 1. Контроллинг: сущность, функции, виды

1. Сущность контроллинга как функционально обособленного направления экономической работы на предприятии

2. Основная концепция контроллинга

3. Функции контроллинга

4. Сущность стратегического и оперативного контроллинга

1. Сущность контроллинга как функционально обособленного направления экономической работы предприятия

Объединяя новейшие достижения экономической теории и практики, контроллинг является эффективным инструментом современного менеджмента. Как теоретическая область – это синтез технико-экономического анализа, планирования, прогнозирования и общей теории управления. Практический контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

2. Концепция контроллинга

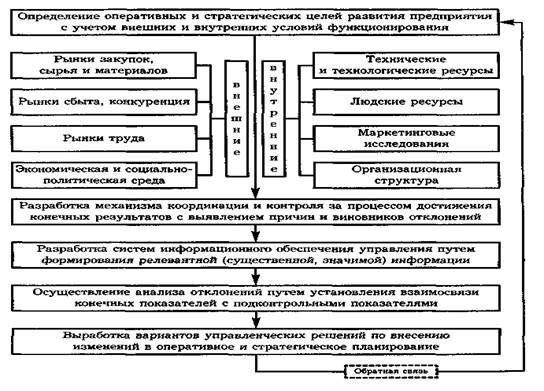

Концепция контроллинга в виде схемы отображена на рис. 1

Рекомендуемые материалы

Рисунок 1 – Модель концепции информации и управления – Контроллинг

Исходя из представленной на рисунке модели, можно говорить о ее ориентации на разные функции управления. Процесс ориентации происходит путем интеграции традиционных методов учета, анализа, планирования, контроля в единственную систему обработки информации для принятия решений.

Необходимо отметить, что контроллинг – это не та система, которая автоматически обеспечивает успех предприятия, освобождая менеджеров от функций управления. Основными компонентами концепции контроллинга является:

§ ориентация на эффективную работу организации в относительно долго временной перспективе – философия доходности;

§ формирование организационной структуры, которая ориентирована на достижение стратегических и тактических целей;

§ создание информационной системы, адекватной задаче целевого управления;

§ группировка задач контроллинга на циклы, обеспечивающая итеративность планирования, контроля выполнения и принятие корректирующих решений.

3. Функции контроллинга

Исходя из того, что сущностью системы контроллинга является интеграция отдельных элементов функций управления (учета, анализа, контроля, планирования), данной системе свойственные следующие функции:

· информационная, которая заключается в выработке контроллинговой информации для руководителей, с помощью трансформации данных, поступающих в отдел контроллинга;

· аналитическая, суть которой заключается в выработке основных подконтрольных показателей, которые позволяют оценить эффективность работы предприятия;

· функция планирования, цель которой - координация отдельных производственных планов по отношению к общему плану в пределах как краткосрочного, так и долгосрочного планирования, составления бюджета, выработки плановой и целевой информации;

· учетно-контрольная - используется при сопоставлении плановых и фактических величин для измерения и оценки степени достижения цели, установления допустимых пределов отклонений от заданных параметров, интерпретации причин отклонений и выработке предложений для их уменьшения;

· комментирующая функция (специфическая функция контроллинга) суть которой заключается в выработке широкого спектра возможных путей реализации намеченных целей с обоснованием и комментариями каждого. Специфическая функция контроллинга проявляется именно в том, что не принимая участие в самом процессе управления, она оказывает помощь руководству в самом принятии эффективных управленческих решений. То есть управляет не принимая участие в управлении.

4. Сущность стратегического и оперативного контроллинга

Контроллинг является одним из основных элементов, которые формируют систему управления предприятием. При этом современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные), значит, контроллинг как система включает два основных аспекта: стратегический и оперативный (табл. 1).

Таблица 2 - Сравнительная характеристика оперативного и стратегического контроллинга

| Признак | Оперативный | Стратегический |

| Ориентация | В основном внутренняя среда предприятия | Внешняя и внутренняя среда предприятия |

| Цель | Обеспечение прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат | Обеспечение выживаемости. Проведение антикризисной политики, недопущение возникновения банкротства. Направленность на потенциал успеха |

| Задачи | * Руководство при планировании и разработке бюджетов (текущее и оперативное планирование) | * Участие в установлении количественных и качественных целей предприятия |

| * Определение узких и поиск слабых мест для тактического управления | * Ответственность за стратегическое планирование | |

| * Определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями | * Разработка альтернативных стратегий | |

| * Сравнение плановых и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений | * Определение критериев внешних и внутренних условий, лежащих в основе стратегических планов | |

| * Анализ влияния отклонений на выполнение текущих планов | * Определение узких и поиск слабых мест | |

| "3 Подпространства и линейные оболочки" - тут тоже много полезного для Вас. * Мотивация и создание систем информации для принятия текущих управленческих решений | * Определение основных подконтрольных показателей в соответствии с установленными стратегическими целями | |

| * Сравнение плановых и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений | ||

| * Анализ влияния отклонений на выполнение стратегических планов | ||

| * Анализ экономической эффективности (особенно инноваций и инвестиций) |

На практике существует тесная взаимосвязь между оперативным и стратегическим контроллингом. При стратегической постановке вопроса всегда доминирует вопрос оперативной осуществимости и наоборот — оперативные проблемы прибыльности могут быть не достигнутыми при пренебрежении стратегической постановкой вопроса. Эта взаимосвязь всегда носит фундаментальный характер.