Методический инструментарий оперативного контроллинга

Тема 5. Методический инструментарий оперативного контроллинга

1. Состав инструментария оперативного контроллинга

2. Формирование основных подконтрольных показателей

3. Анализ результатов по отклонениям

4. Управление по отклонениям.

5. Анализ точки безубыточности

|

|

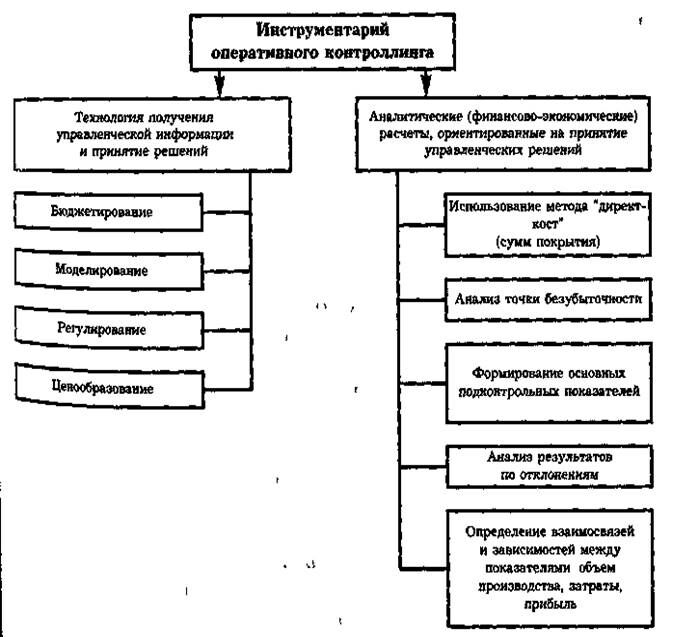

Рисунок 1 – Состав инструментария оперативного контроллинга

Под инструментарием оперативного контроллинга понимается – совокупность приемов исследования, которыми пользуются для принятия управленческих решений.

Рекомендуемые материалы

2. Формирование основных подконтрольных показателей

Термин "подконтрольные показатели" предполагает определение должностных лиц (субъектов), осуществляющих контроль за их выполнением. А отсюда следует, что основными уровнями формирования перечня подконтрольных показателей должны быть структурные подразделения предприятия, менеджеры которых способны оказывать на них влияние. Существует единая точка зрения относительно общих принципов их формирования, а именно:

- ограниченность объема (количества) показателей, т.е. сокращение их до числа важных, широко интерпретируемых и наглядных.

- многофункциональность изложения, т.е. включение данных всего предприятия и по центрам ответственности.

- динамизация и перспективность, т.е. исследование показателей в динамике в целях представления перспектив развития.

- предупредительность, т.е. возможность предупредить (предугадать) негативность ситуаций или неправомерность пути развития.

- сопоставимость, т.е. обеспечение условий для сравнительного анализа показателей внутри предприятия.

3. Анализ результатов по отклонениям

Составленный бюджет отображает показатели, которые должны достичь предприятие. Однако в процессе хозяйственной деятельности могут возникать отклонения.

Отклонения – это разность между бюджетными и фактическими показателями. Для своевременного выявления отклонений и соответствующего реагирования на них осуществляется бюджетный контроль.

Бюджетный контроль – процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректив.

Бюджетный контроль осуществляют с помощью отчета о выполнении бюджета, который составляется бухгалтером-аналитиком и предоставляется менеджеру, который отвечает за принятие соответствующих решений.

Отчет о выполнении – это отчет, содержащий сопоставления запланированных и фактических показателей и расчет отклонений с указанием их причин.

Различают следущие виды откланений:

- по харктеру воздействия на результат – благоприятные и неблагоприятные;

- по причинам возникновения – в результате планирования и вследствие деятельности;

- по базе сравнения – отклонения от гибкого бюджета и отклонения за счет объема деятельности.

4. Управление по отклонениям

Поскольку менеджеры — люди крайне занятые, им зачастую не хватает времени на изучение всех отклонений. Поэтому задача бюджетного контроля — обратить внимание менеджеров именно на значительные отклонения, которые требуют более подробного анализа. Это позволяет менеджеру осуществлять управление по отклонениям.

Управление по отклонениям (Management by Exeption) — принцип, согласно которому менеджер сосредоточивает внимание только на значительных отклонениях от плана и не обращает внимания на показатели, которые выполняются удовлетворительно.

Управление по отклонениям предполагает, что отчет о выполнении должен привлечь внимание менеджеров только к значительным отклонениям. Но какие отклонения являются значительными и требуют более подробного исследования?

На этот вопрос сложно ответить, поэтому он является составляющей искусства управления.

Но определенный опыт свидетельствует, что особое внимание следует обращать на следующее:размер отклонений; повторяемость отклонений; контролируемость; положительные отклонения; стоимость и полезность исследования.

Польза исследования отклонений — это возможность уменьшить будущие производственные затраты за счет устранения причин неблагоприятных отклонений или распространение опыта, связанного с положительными отклонениями. Сопоставление затрат на исследование и пользы от него позволяет менеджеру определить целесообразность его проведения.

5.Анализ точки безубыточности

Анализ взаимосвязи «затраты – объем – прибыль» (CVP- анализ (cost-volume-profit)) – метод системного исследования взаимосвязи расходов, объема деятельности и прибыли предприятия с целью определения:

§ объему продажа, которая обеспечение покрытия всех расходов и получения ожидаемой прибыли;

§ величины прибыли при определенном объеме продажа;

§ влиянию изменения величины расходов, объема и цены реализации на прибыль предприятия;

§ оптимальной структуры расходов.

Важным элементом анализа взаимосвязи «затраты – объем – прибыль» является анализом безубыточности. Анализ безубыточности – заключается в разделении расходов на переменные и постоянные, а также расчету точки безубыточности, которая определяет критический объем деятельности. Точка безубыточности – это объем деятельности при котором: доходы предприятия равняются его расходам или маржинальний доход (выручка от реализации за исключением НДС минус переменные расходы) равняется постоянным расходам.

Анализ взаимосвязи «затраты – объем – прибыль» основана на выполнении исходных предпосылок:

1. поведение расходов и выручки можно с достаточной точностью выразить линейной функцией из одной переменной величиной – объем продукции;

2. ассортимент выпуска и реализации остается постоянным;

3. объем производства равняется объему реализации;

Если Вам понравилась эта лекция, то понравится и эта - БЛОК Александр Александрович.

4. все расходы можно классифицировать как постоянные и переменные;

5. единственное средство влияния на расходы для руководителя – это изменение объема или структуры деятельности (випуска, производства);

6. прибыль определяется на основе калькулирования переменных расходов

В практике анализа безубыточности используют в основном два метода:

1. аналитический;

2. графический.