Основы актуарных расчетов

Тема 6. Основы актуарных расчетов

1. Сущность и задачи актуарных расчетов

2. Тарифная ставка: структура и методика расчета.

3. Виды страховых взносов.

1. Сущность и задачи актуарных расчетов

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов.

Актуарные расчеты - представляют собой систему статистических и экономико-математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя.

Актуарий (лат. actuarmus - скорописец, счетовод) - специалист по страхованию, занимающийся разработкой научно-обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни, расчетов, связанных с образованием резервов страховых взносов, определением размеров ссуд, выкупных сумм.

Рекомендуемые материалы

Выкупная сумма - это сумма, которая выплачивается страховщиком в случае досрочного прекращения действия договора страхования жизни и рассчитывается математически на день прекращения договора страхования жизни в зависимости от периода, в течение которого действовал договор страхования жизни.

Форма, по которой производится расчет себестоимости и стоимости страховых услуг, называется актуарной калькуляцией.

Актуарная калькуляция позволяет определить страховые платежи к договору. Величина страховых платежей, предъявляемых к уплате, предполагает измерение риска, принимаемого страховщиком. В составе актуарной калькуляции отражается также сумма расходов на ведение дела по обслуживанию договора страхования.

Задачами актуарных расчетов являются:

· изучение и классификация рисков по определенным признакам в рамках страховой совокупности;

· исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба;

· математическое обоснование необходимых расходов на организацию процесса страхования;

· математическое обоснование необходимых резервных фондов страховщика и источников их формирования;

· исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки.

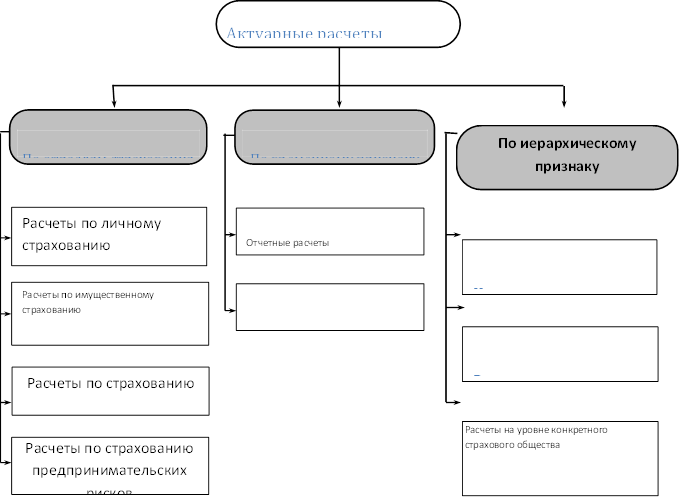

Актуарные расчеты можно классифицировать по отраслям страхования, по временному признаку, по иерархическому признаку.

По временному признаку актуарные расчеты делятся на отчетные и плановые.

Отчетные - это актуарные расчеты, которые производятся по уже совершенным операциям страховщика, т.е. по имеющимся отчетным данным.

Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией.

Рис.1 - Классификация видов актуарных расчетов

В актуарных расчетах применяется теория вероятности, так как размеры тарифных ставок в первую очередь зависят от степени вероятности страхового случая.

Вероятность страхового случая в им. страховании отражает частоту стр. случаев за предшествующий период. Напр., если в данном районе за ряд лет в среднем пожаром повреждено 10 домов из 1000, то вероятность страхового случая составляет 0,01 (10/1000).

2. Тарифная ставка: структура и методика расчета

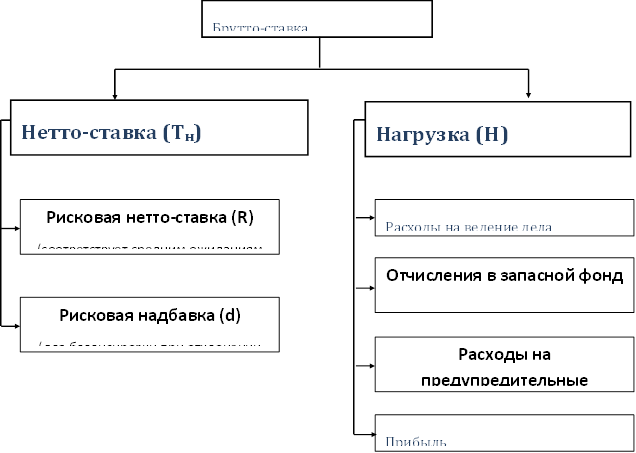

Тарифная ставка - цена страхового риска и других затрат, необходимых для выполнения обязательств страховщика перед страхователем по договору страхования.

Расчет тарифной ставки (актуарная калькуляция) включает определение нетто-ставки, размеров расходов на ведение дела, надбавки за риск в имущественном страховании и в страховании ответственности, скидки на ссудный процент в страховании жизни и пенсий.

Тарифная ставка, по которой заключается договор, называется брутто-ставкой.

Рис.2 - Структура брутто-ставки

Для расчета тарифов могут быть использованы разнообразные методы:

t метода экспертных оценок;

t аналогии с другими объектами и компаниями;

t математической статистики и теории вероятности.

3. Виды страховых взносов

По форме уплаты страховой взнос подразделяется на единовременный, текущий, годовой и рассроченный.

Единовременный взнос представляет собой взнос, который страхователь уплачивает страховщику вперед за весь период страхования. Сумма этого взноса определяется к моменту заключения договора страхования. В единовременном взносе выражается эквивалентность обязательств страховщика и страхователя.

Текущий взнос - часть от общих обязательств страхователя по отношению к страховщику. Сумма текущих взносов по данному виду страхования всегда будет больше единовременного взноса, что объясняется потерями прибыли страховщика при рассроченных текущих взносах.

Годовой взнос - это единовременный взнос, вносимый на срок один год. Он неделим и по теории актуарных расчетов всегда больше единовременного взноса.

В личном страховании выделяют срочные и пожизненные годовые страховые взносы.

Срочными взносами называются те взносы, которые уплачиваются в течение определенного промежутка времени.

Пожизненный страховой взнос уплачивается ежегодно в течение всей жизни страхователя.

Рассроченный страховой взнос представляет собой взнос, уплачиваемый в рассрочку.

Единовременный страховой взнос подразделяется на годовые, а годовые, в свою очередь, на полугодовые, квартальные, месячные. Часть годового взноса, уплачиваема! страхователем по заключенному договору, называется рая срочённым страховым взносом. По теории актуарных рас ,четов сумма рассроченного страхового взноса всегда больше суммы годового взноса в связи с потерей прибыл! страховщиком по договорам с рассроченным взносом.

В зависимости от последовательности уплаты рыделя ют первый и последующий рассроченный страховой взнос.

По времени уплаты страховые взносы подразделяют^ на авансовые платежи и предварительный взнос.

Авансовыми являются платежи, уплачиваемые ^трахс-. вателем страховщику заранее до наступления срока их уплаты, указанного в заключенном договоре страхования.

Предварительный взнос представляет собой взнос сберегательного характера, поступивший страховщику. Последний может предоставить право страхователю внести полностью или частично причитающийся к уплате взнос до наступления срока уплаты. На внесенные предварительно суммы начисляется соответствующий процент по вкладам. При наступлении страхового случая до истечения срока договора страхователь получает не только страховую сумму, но и страховые взносы, по которым не наступил срок уплаты. Этим отличается предварительный взнос от авансового платежа.

В зависимости от того, как страховые взносы отражаются в балансе страховщика, они подразделяются на переходящие платежи: результативный взнос, эффективный взнос.

Переходящие платежи представляют собой часть страхового взноса, которая распределяется на следующий год после календарного года.

Договор страхования часто заключается на один год или несколько лет, что ведет к несовпадению календарного и страхового года. В случае, когда годовой страховой взнос уплачивается к текущему году, но относится на период, который включает последующий год, часть взноса, распределенная на последующий год, есть переходящий платеж.

Результативный взнос- это разница между годовой нетто-ставкой и переходящими платежами текущего года, отнесенными на следующий год. Величина результативного взноса прямо пропорциональна периодичности уплаты страховых взносов. Чем меньше период рассредоточенного взноса, тем меньше величина результативного взноса.

Эффективный взнос представляет собой сумму результативного взноса и переходящих платежей, резервированных в текущем году и переходящих на следующий год. Эффективный взнос - это вся сумма наличных страховых платежей, которыми располагает страховщик в данном текущем году.

Выделяют также цильмеровский и перестраховочный взносы.

Цильмеровский,или резервный, взнос-это сумма нетто-ставки и расходов по заключению договоров страхования данного вида за год. Этот взнос содержит определенные резервы, за счет которых возмещаются расходы по заключению договоров страхования. В этой связи активизированные расходы представляют собой активы страховщика.

Перестраховочный взнос - это взнос, который страховщик передает перестраховщику по условиям заключенного между ними договора перестрахования. По отношению к ответственности, принятой перестраховщиком по договору страхования, перестраховочный взнос может быть пропорциональный и непропорциональный.

По величине страхового взноса

различают необходимый, справедливый и конкурентный взносы.

Необходимый взнос отражает величину страхового взноса, который будет достаточным и позволит страховщику произвести выплаты страховых сумм и возмещении. Величина необходимого взноса зависит от величины риска и закономерностей его проявления.

Справедливый взнос отражает эквивалентность обязательств сторон по договору страхования.

Конкурентный взнос представляет собой взнос, позволяющий страховщику привлекать максимально возможное число потенциальных страхователей.

В зависимости от способа исчисления страховые взносы подразделяются на средний, степенный и индивидуальный.

Средний взнос - это среднеарифметическая величина взноса, рассчитанная для всей' страховой совокупности. При исчислении средних взносов используют также расчеты средних взвешенных, где в качестве "весов" выступают временной фактор и индивидуальные натуральные взносы для отдельных объектов, включенных в страховую совокупность.

Степенный взнос представляет собой взнос, при определении которого принимается во внимание величина риска объекта, включенного в страховую совокупность.

Индивидуальный взнос - взнос для отдельного объекта страхования.

Страховой взнос бывает также основным и дополнительным. Основной страховой взнос определяется при заключении договора страхования. В зависимости от индивидуальных особенностей объекта страхования основной страховой взнос может быть увеличен или уменьшен Скидки и надбавки к основному взносу называются добавочными, или дополнительными, взносами.

Страховые взносы, собранные страховщиком, используются им как инвестиции (вложенный капитал), которые приносят определенный доход.

Размер годового дохода, приносимого вложенным капиталом, называется процентной ставкой, или нормой процента. Так, процентная ставка і = 0,40 означает, что каждая гривна вложенного капитала приносит 40 коп. годового дохода, а вся сумма капитала - 40%.

Общая величина дохода зависит от величины вложенного капитала, процентной ставки и времени, в течение которого он находится в обороте, или числа оборотов капитала за определенное время. Этот доход есть страховой фонд t года. Он рассчитывается по формуле

К t =К * (1 + i) t,

где К.t - сумма страхового фонда, необходимая для выплаты страхового возмещения к концу t года, руб.;

К - первоначальная сумма страхового фонда, т.е. с позиции исходного периода, когда делается первоначальный взнос, руб.;

i - процентная ставка, в долях единицы;

t - фактор времени (число лет или число оборотов капитала).

С учетом дохода от вложенного капитала тарифные ставки в страховании жизни заранее занижаются на сумму этого дохода.

Сумма первоначального взноса определяется по формуле

К = К t / ( 1+ i ) t .

Для упрощения расчетов вводится показатель V, называемый дисконтирующим множителем.

V = 1 / 1+ i

Он приводится в специальных таблицах и позволяет заранее узнать первоначальную сумму взноса, необходимую для получения через t лет с учетом заданной процентной ставки определенной суммы страхового фонда.

Например, при t = 0,40 дисконтирующий множитель за 10 лет ( V10 ) равен 0,0346.

Следовательно, чтобы через 10 лет при процентной ставке 0,40 получить 100 грн., надо сегодня сделать взнос в размере 3 грн. 46 коп.

Следовательно, чтобы через 10 лет иметь средства для выплаты страховых сумм по дожитию, страховщик в начале страхования должен иметь страховой фонд в размере 266482руб.

Эту сумму надо единовременно собрать со страхователей. Разница между величиной сбора 266 482 руб. и суммой выплат 7 701 800 руб. будет покрыта за счет 40%-ного дохо да на собранные средства при использовании их в качестве вложенного капитала.

4. Взнос каждого страхователя.

Для определения взноса страхователя надо первоначальную сумму страхового фонда разделить на количество

мотренных условиями страхования. Как уже указывалось, ставка-брутто складывается из нетто-ставки и нагрузки.

При страховании происходит замкнутая раскладка ущерба между страхователями, поэтому при расчете нетто-ставки принято исходить из равенства:

П=В,

где П - страховые платежи, соответствующие нетто-ставкам, руб.;

В - страховое возмещение, руб.

Таким образом, страховая компания должна собрать такую сумму страховых взносов, какую предстоит затем выплатить страхователям.

Пример. Вероятность страхового случая (пожара) в районе составляет 0,01. При условии, что каждый из 100 объектов застрахован на 5000 тыс.руб., ежегодные выплаты составляют:

0,01 х 100 х 5000 = 5000 тыс.руб.

Доля одного страхователя в общем страховом фонде составит 50 тыс.руб. (5000 : 100). Данная величина представляет собой величину страхового взноса каждого страхователя. Нетто-ставка составит 1 руб. со 100 руб. страховой суммы

На практике при проведении страхования сумма выплачиваемого страхового возмещения пострадавшим объектам, как правило, отклоняется от страховой суммы по ним. Причем, если по отдельному договору выплата может быть только меньше или равна страховой сумме, средняя по группе объектов выплата на один договор может и превышать среднюю страховую сумму. Поэтому при расчетах нетто-ставка корректируется на коэффициент, равный отношению средней выплаты к средней страховой сумме на один договор.

Нетто-ставка определяется по формуле

-тарифная нетто-ставка, руб.;

- вероятность страхового случая;

- поправочный коэффициент;

- единица страховой суммы (100 руб к=

где К в - количество выплат (страховых случаев) за период (обычно год), руб.;

К д - количество заключенных договоров в данном году, ед.;

В - средняя выплата на один договор, руб.;

С - средняя страховая сумма на один договор, руб.

Тогда расчет нетто-ставки можно проводить по следующей формуле:

К, хВ

гдеТн -тарифная нетто-ставка, руб.;

В - общая сумма выплат страхового возмещения, руб.;

С - общая страховая сумма застрахованных объектов, руб.;

100 -единица страховой суммы (100 руб.).

Данная формула есть не что иное, как показатель убыточности со 100 руб. страховой суммы.

Кроме нетто-ставки рассчитывают брутто-ставку, т.е. тарифную ставку:

Т=Тн+Н=Тн+Нс+НоХТб,

где Т - брутто-ставка;

Т к - нетто-ставка;

И - нагрузка;

Нс - статьи нагрузки, устанавливаемые в абсолютной сумме;

Но - статьи нагрузки, закладываемые в тариф в процентах к брутто-(Тн+Нс)100 100-Но

Отсюда получаем:

Если же все элементы нагрузки определены в процентах к брутто-ставке, то величину брутто-ставки можно установить по формуле

100 хТн 100-Но '

Учет изменчивости натурального взноса в договорах страхования жизни имеет большое значение как для финансовых результатов операции данного вида, так и адекватности актуарных расчетов тарифным ставкам.

Тенденция к росту натурального взноса отражается на прочих компонентах страхового взноса.

Постоянный взнос представляет собой страховой взнос, не меняющийся с течением времени. Постоянство этого взноса вызвано неизменностью во времени риска, отражающего страховой взнос.

Постоянный взнос является средней величиной, которая по отношению к фактору времени рассматривается постоянной.

Постоянные взносы применяются в большинстве договоров имущественного страхования. Эти договоры заключаются обычно сроком на один год. Поэтому принимается условно, что за этот период не могут произойти резкие колебания в поведений страхового риска и величина взноса должна остаться постоянной.

Страховой случай представляет собой совершившееся событие, предусмотренное договором страхования или законом. С наступлением страхового случая возникает обязанность страховщика произвести страховую выплати, (страховое возмещение) страхователю, застрахованном” лицу, выгодоприобретателю или иному третьему лицу.

По большинству видов имущественного страхования^ страховым случаем является любое повреждение, обесценение или утрата материальных ценностей вследствие предусмотренных условиями страхования обстоятельств (стихийное бедствие, пожар, авария, кража и т.д.).

Иногда страховым случаем считается такое повреждение (обесценение) имущества, при котором ущерб превысил определенный уровень. Например, при страховании сельскохозяйственных культур страховым случаем признается снижение фактического урожая в текущем году (от стихийного бедствия) по сравнению со средним урожаем с 1 га за предшествующие пять лет. Одновременная гибель или повреждение застрахованного имущества на территории, охваченной одним стихийным бедствием, рассматривается как один страховой случай.

В личном страховании страховым случаем считается дожитие до обусловленного договором срока, смерть или несчастный случай, повлекший за собой постоянную утрату трудоспособности застрахованного, потерю здоровья.

Нанесенный страхователю в результате страхового случая материальный ущерб представляет собой страховой ущерб. Страховой ущерб включает два вида убытков: прямые убытки и косвенные убытки (рис. 10).

Прямой убыток означает количественное уменьшение застрахованного имущества (гибель, повреждение, кража) или снижение его стоимости (т.е. обесценение его) при сохранении материально-вещевой формы, происшедшее вследствие страхового случая. В сумму прямого убытка включаются также затраты, производимые страхователем для уменьшения ущерба, спасения имущества и приведения его в надлежащий порядок после стихийного бедствия или другого страхового случая.

Нетто-ставка - часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток по данному виду страхования. Величина нетто-ставки зависит от развития риска. При планомерном развитии риска размер нетто-ставки равен рисковому взносу. В связи с тем, что страховой взнос представляет средний размер платежей, могут возникнуть положительные и отрицательные его отклонения.

Возможные отклонения к рисковому взносу компенсируются с помощью гарантийной надбавки. Нетто-ставка выражает цену страхового, риска (пожара, наводнения и т.п.). Структура нетто-ставки зависит от вида страхования и их назначения. Она различна в личном и имущественном страховании.

В личном страховании нетто-ставка включает рисковый взнос, сберегательный взнос, гарантийную надбавку (рис. 7).

Рис. 7. Структура нетто-ставки в личном страховании

В имущественном страховании нетто-ставка включает рисковый взнос и гарантийную надбавку (рис. 8).

Нетто-ставка

Гарантийная надбавка

Рисковый взнос

Рис. 8. Структура нетто-ставки в имущественном страховании

Достаточный взнос представляет взнос в размере, достаточном не только для покрытия страховых платежей, но и для покрытия издержек страховщика. Достаточный взнос равен сумме нетто-ставки и нагрузки, включенной в издержки страховщика, т.е. достаточный взнос представляет, по существу, брутто-ставку без прибыли страховщика.

Брутто-ставка является тарифной ставка страховщика. Она состоит из нетто-ставки и нагрузи (рис. 9).

Нагрузка - это часть ставки, предназначенная для покрытия расходов страховщика по организации процесса страхования, ведению страхового дела, на отчисление в запасные фонды страховщика, покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и некоторых других расходов, на образование прибыли страховщика.

Страховой взнос по характеру риска подразделяется натуральный и постоянный.

Натуральный взнос представляет собой взнос, предназначенный для покрытия риска за определенный промежуток. Натуральный взнос в данный отрезок:

равен рисковому взносу, но с течением времени натуральный взнос изменяется. По различным видам страхования натуральный взнос выражается через различные ставки.

Натуральный взнос может увеличиваться или уменьшаться в зависимости от характера риска. В договорах страхования жизни вследствие их продолжительного срока натуральный взнос увеличивается.

4) за безаварийную работу транспорта. Скидка за безаварийность предусматривается в договоре добровольного страхования средств транспорта в целях поощрения дисциплинированных водителей. Владельцам автомобилей и других средств транспорта, страховавшим их в течение двух предыдущих лет и не совершивших за это время по своей вине аварий, при заключении нового договора предусматривается скидка в размере 10%, а в течение 3 лет и более —15% исчисленной суммы платежа.

Надбавка представляет собой часть страхового тарифа, не связанную непосредственно с формированием фонда, предназначенного для выплат страхового возмещения. Надбавка обеспечивает поступление средств для:

1) покрытия расходов на проведение страхования (оплата труда страховых работников, содержание зданий и оборудования, реклама и др.);

2) формирования запасных фондов по рисковым видам страхования;

3) финансирования мероприятий по предупреждению стихийных бедствий и т.п.

Надбавки могут быть рисковые, за рассрочку и др.

Рисковая надбавка используется для создания страхового фонда на случай выплат страхового возмещения при возросших убытках, превышающих средний уровень убытка.

Средний за ряд лет уровень выплат страхового возмещения составляет нетто-ставку. Фактические суммы выплат по годам отклоняются от этого среднего уровня в ту или иную сторону. Наиболее вероятная степень отклонения возможных выплат от среднего уровня определяется в ос- -новном статистическим методом наименьших квадратов. Увеличение нетто-ставки на величину этого вероятного отклонения составляет содержание рисковой надбавки.

Назначение рисковой надбавки не совпадает с назначением запасных фондов в страховании. Страховщик обязан иметь запасные фонды. Запасные фонды предназначены для обеспечения повышенных выплат возмещения по всем видам страхования. Они используются тогда, когда убытки по страхованию одних видов имущества не покрываются положительными результатами по другим видам. Цель же рисковой надбавки заключается в создании устойчивых ежегодных результатов в рамках страхования каждого вида имущества. Рисковая надбавка повышает устойчивость результатов страхования путем увеличения размера страховых тарифов.

Надбавка за рассрочку представляет собой часть тарифа по долгосрочным видам страхования жизни, компенсирующую потери страховой компании за предоставление страхователю рассрочки при уплате взносов. Надбавка за рассрочку равна разнице между единовременным взносом и суммой годовых взносов.

При уплате годовых взносов страховая компания теряет часть дохода от процентов на резерв страховых взносов по сравнению с единовременным взносом за счет постепенного уменьшения вследствие смертности числа лиц, уплачивающих взносы. Кроме рассрочки единовременного взноса по годам применяется и рассрочка в течение года (полугодовые, квартальные, месячные платежи). За рассрочку внутри года устанавливаются надбавки в размере определенного процента к тарифной ставке.

В Российской Федерации правилами всех видов долгосрочного страхования жизни предусматриваются ежемесячные взносы. При этом годовые потери компенсируются исчислением годовых ставок с применением коэффициента рассрочки - постнумерандо.

Рекомендация для Вас - 4.5 Методы вычисления коэффициентов и свободных членов канонических уравнений.

Постнумерандо - это коэффициент рассрочки, допускающий погашение полной суммы годового взноса к концу страхового года.

Страховой взнос по своей экономической сущности представляет часть прибыли страхователя, которая используется им для гарантии его интересов от неблагоприятных взаимодействий событий.

В математическом смысле страховой взнос представляет собой периодически повторяющийся платеж страхователя страховщику и может быть выражен как средняя величина, т.е. как часть, приходящаяся на один полис страхового портфеля от всех обязательств страховщика.

Различают следующие виды страхового взноса: рисковый, сберегательный, нетто-ставка, достаточный и брутто-ставка.

Рисковый взнос представляет чистую нетто-премию, т.е. часть страхового взноса, которая предназначена для покрытия риска. Величина рискового взноса зависит от степени вероятности наступления страхового случая.

Сберегательный взнос- это накопительный взнос. Его взимают при заключении договоров страхования жизни. Он предназначен для покрытия платежей страхователя после окончания срока страхования.