Страховой рынок

Тема 3. Страховой рынок

1. Сущность и структура страхового рынка.

2. Страховая компания как звено страхового рынка.

3. Состояние и перспективы развития страхового рынка Украины.

1. Сущность и структура страхового рынка

Страховой рынок – это особая социально – экономическая среда, определенная сфера экономических отношений, где объектом купли – продажи выступает страховая защита, формируется спрос и предложение на нее.

Объективная основа развития страхового рынка – необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Рекомендуемые материалы

Страховой рынок – форма организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества.

Страховой рынок - совокупность страховых организаций, которые принимают участие в оказании страховых услуг.

Обязательным условием существования страхового рынка является наличие общественной потребности в страховых услугах и наличие страховщиков, способных удовлетворить эти потребности.

В зависимости от критерия положенного в основу классификации страхового рынка, выделяют институциональную, территориальную, отраслевую и организационную структуру.

*1. Институциональная структура – базируется на разграничении организационно-правовой формы, на основе которой создается страховая компания. Она может быть представлена акционерными, взаимными и государственными страховыми компаниями.

*2. В территориальном аспекте выделяют:

· местный (региональный) страховой рынок – удовлетворяет страховые интересы региона;

· национальный страховой рынок – удовлетворяет страховые интересы, которые переросли границы региона и расширились до уровня нации (государства);

· мировой страховой рынок – удовлетворяет спрос на страховые услуги в масштабе мирового хозяйства.

*3. По отраслевому признаку выделяют рынки:

· личного страхования;

· имущественного страхования;

· страхования ответственности;

· предпринимательских рисков.

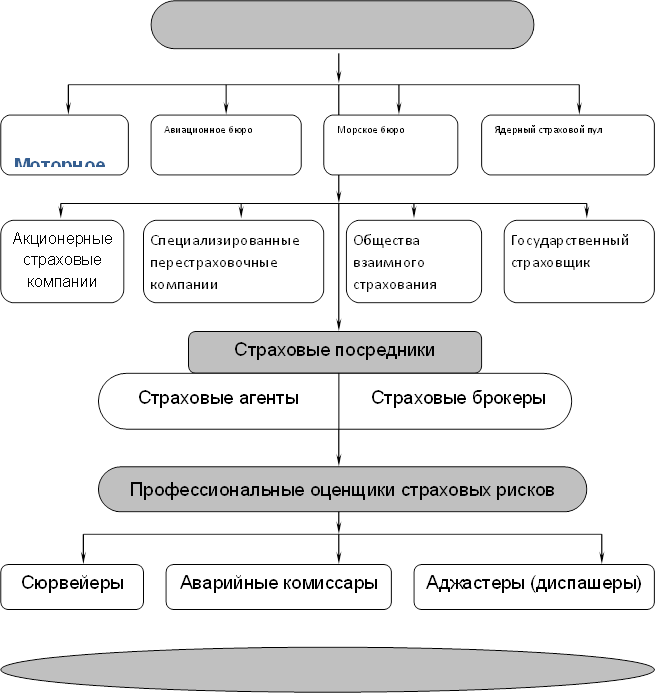

Функционирующий страховой рынок представляет собой сложную интегрированную систему, включающую различные структурные звенья. В соответствии с этим выделяется:

* 4. Организационная структура страхового рынка

|

Обязательные объединения страховщиков

Страховщики

Рис. 1. - Организационная структура страхового рынка

Согласно ст. 35 Закона Украины «О страховании» государственный надзор за страховой деятельностью на территории Украины осуществляется Министерством финансов Украины и его органами на местах. Государственный надзор за страховой деятельностью проводится в целях соблюдения требований законодательства о страховании, эффективного развития страховых услуг, предупреждения неплатежеспособности страховщиков и защиты интересов страхователей.

Функциями Министерства финансов Украины в сфере государственного надзора за страховой деятельностью (ст. 36) являются:

1) ведение единого государственного реестра страховщиков (перестраховщиков);

2) выдача лицензий на проведение страховой деятельности;

3) выдача свидетельств о включении страховых и перестраховых брокеров в государственный реестр страховых и перестраховых брокеров и проведение проверки соблюдения ими законодательства о посреднической деятельности и достоверности их отчетности;

4) контроль за платежеспособностью страховщиков по выполнению их страховых обязательств перед страхователями, а также за соблюдением ими законодательства о страховой деятельности и достоверности их отчетности;

5) установление правил формирования, размещения и учета страховых резервов;

6) разработка нормативных и методических документов по вопросам страховой деятельности, отнесенной действующим законодательством к компетенции Министерства финансов Украины;

7) обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства Украины о страховой деятельности;

8) участие в осуществлении мероприятий по повышению квалификации кадров для страховой деятельности.

Страховые общества могут объединяться в союзы, ассоциации, пулы и другие объединения для координации деятельности, защиты интересов своих членов и осуществления общих программ. Они не имеют права заниматься страховой деятельностью.

Обязательные объединения страховщиков (Моторное страховое бюро, Авиационное страховое бюро, Морское страховое бюро, Ядерный страховой пул) создаются согласно ст. 12 Закона Украины «О страховании». Они являются юридическими лицами, содержатся за счет средств страховщиков. Целью их создания является гарантирование платежеспособности страховщиков.

Специализированные перестраховочные компании – организации, которые не выполняют прямых страховых операций, а принимают в перестрахованные риски других страховщиков и могут передавать часть из них в ретроцессию.

Общества взаимного страхования – юридические лица, созданные гражданами и юридическими лицами в целях страховой защиты своих имущественных интересов. Участник общества взаимного страхования одновременно выступает в качестве страховщика и страхователя. При заключении договора страхования в обществе взаимного страхования страхователь вносит авансовый платеж и заранее не знает, какую сумму ему придется внести дополнительно до конца года, так как он участвует в распределении прибылей и убытков по результатам деятельности за год. Если объем страховой премии значительно превысил суммы выплат страхового вознаграждения и перекрывает расходы на ведение дела и отчисления в запасные и резервные фонды общества взаимного страхования, то эта сумма превышения доходов над расходами может быть распределена между участниками общества взаимного страхования пропорционально внесенному паю.

Государственный страховщик - учреждается государством, либо национализируется акционерная страховая компания и ее имущество преобразуется в государственную собственность.

Страховой агент – физическое или юридическое лицо, которое от имени и по поручению страховщика выполняет часть его деятельности (заключение договора страхования, получение страховых платежей, выполнение работ, связанных с выплатами страховых сумм и страхового возмещения). Страховой агент является представителем страховщика и действует в его интересах за комиссионное вознаграждение на основе договора.

Страховой брокер – физическое или юридическое лицо, которое зарегистрировано в установленном порядке как субъект предпринимательской деятельности и осуществляет посредническую деятельность на страховом рынке от своего имени на основе поручений страховщика или страхователя.

Сюрвейер – эксперт или агент страховщика, который осуществляет осмотр имущества, которое берется на страхование.

Аварийный комиссар – лицо, которое устанавливает причины наступления страхового случая и определяет размер убытков.

Аджастер – специалист, который занимается составлением диспаш-расчетов, диспашер.

2. Страховая компания как звено страхового рынка.

Страховая компания является основным звеном страхового рынка. Именно здесь осуществляется процесс формирования и использования страхового фонда.

На страховом рынке действует два вида страховых компаний:

· кэптивные;

· универсальные.

Кэптивные – страховые компании, созданные министерствами, ведомствами, финансово-промышленными группами с целью покрытия собственных рисков;

Кэптивные страховые компании и компании, созданные на базе бывшего Госстраха Украины (НАСК «Оранта»), составляют, по оценкам экспертов, более 80% всех страховых компаний. Страхование в кэптивной компании рассматривается их учредителями как возможность сочетать сохранение страховых платежей внутри своей отрасли или группы с реинвестированием значительной части этих средств, а также полученной прибыли в структуры-учредители. Благодаря тому, что собственники таких компаний являются и их единственными клиентами, уровень страховых выплат в кэптивных компаниях, работающих по принципу «замкнутого цикла», значительно ниже, чем в универсальных страховых компаниях. Или наоборот, близок к 100% (что гораздо реже), когда за счет страховых возмещений решаются проблемы выплаты дополнительной заработной платы или применяются другие схемы для уменьшения налогооблагаемой прибыли учредителей.

Связано это также и с тем, что после изменения налогового законодательства в 1997 г. страховые компании уплачивают налог в зависимости от размера полученного дохода, а не от прибыли (согласно п. 7.2 Закона Украины «О налогообложении прибыли предприятий» «валовые доходы от страховой деятельности облагаются налогом по ставке 3% от суммы валового дохода, полученного от страховой деятельности»). Поэтому выплаты страховых возмещений не уменьшают налогооблагаемую базу. Следовательно, это не способствует заинтересованности страховых компаний производить выплаты.

Недостатком кэптивных компаний является отсутствие возможности выхода на другие рынки и привлечения новых страхователей, то есть у них достаточно ограниченные возможности роста.

Универсальные - страховые компании, действующие на конкурентной основе.

Страховое общество, кроме головной компании, может включать различные по уровню самостоятельности и совершаемым операциям структурные подразделения: филиал и представительство.

Филиал страховщика – обособленное подразделение страховщика, юридическое лицо (может иметь собственное название), имеет обособленный баланс и осуществляет страховую деятельность по видам, на которые страховщик получил лицензии, и право на проведение которых было предоставлено филиалу общим собранием участников страховщика в полном объеме или с ограничениями.

Представительство страховщика – обособленное подразделение страховщика не являющееся юридическим лицом, не имеет права заниматься страховой, а также любой предпринимательской деятельностью. Представительство выполняет функции и задачи содействия организации и осуществлению уставной деятельности страховщика, выступает от имени страховщика и финансируется последним.

Юридические основы страховых отношений

Заключение и начало действия договора страхования

Для заключения договора страхования страхователь подает страховщику письменное заявление по форме, установленной страховщиком, или иным образом заявляет о своем намерении заключить договор страхования. При заключении договора страхования страховщик имеет право запросить у страхователя баланс или справку о финансовом положении, подтвержденные аудитором (аудиторской фирмой).

Факт заключения договора страхования может удостоверяться страховым свидетельством (полисом, сертификатом), являющимся формой договора страхования.

Договор страхования вступает в силу с момента внесения первого страхового платежа, если иное не предусмотрено договором страхования.

Обязанности страховщика

Страховщик обязан:

1) ознакомить страхователя с условиями и правилами страхования;

2) в течение двух рабочих дней, как только станет известно о наступлении страхового случая, принять меры по оформлению всех необходимых документов для своевременной выплаты страховой суммы или страхового возмещения страхователю;

3) при наступлении страхового случая осуществить выплату страховой суммы или страхового возмещения в предусмотренный договором срок. Страховщик несет имущественную ответственность за несвоевременную выплату страховой суммы (страхового возмещения) путем уплаты страхователю неустойки (штрафа, пени), размер которой определяется условиями договора страхования;

4) возместить расходы, понесенные страхователем при наступлении страхового случая по предотвращению или уменьшению ущерба, если это предусмотрено условиями договора;

5) по заявлению страхователя в случае осуществления им мер, уменьшивших страховой риск, или увеличения стоимости имущества перезаключить с ним договор страхования;

6) держать в тайне сведения о страхователе и его имущественном положении, за исключением случаев, предусмотренных законодательством Украины.

Условиями договора страхования могут быть предусмотрены также иные обязанности страховщика.

Обязанности страхователя.

Страхователь обязан:

1) своевременно вносить страховые платежи;

2) при заключении договора страхования предоставить информацию страховщику о всех известных ему обстоятельствах, имеющих существенное значение для оценки страхового риска, и впредь информировать его о любом изменении страхового риска;

3) уведомить страховщика о других действующих договорах страхования относительно этого объекта страхования;

4) принимать меры по предотвращению и уменьшению ущерба, причиненного вследствие наступления страхового случая;

5) уведомить страховщика о наступлении страхового случая в срок, предусмотренный условиями страхования.

Условиями договора страхования могут быть предусмотрены также другие обязанности страхователя.

Замена страхователя-гражданина в договоре страхования

В случае смерти страхователя-гражданина, заключившего договор имущественного страхования, права и обязанности страхователя переходят к лицам, получившим это имущество по наследству. Страховщик или кто-либо из наследников имеет право на перезаключение договора страхования.

В иных случаях права и обязанности страхователя могут перейти к другому гражданину или юридическому лицу лишь с согласия страховщика, если иное не предусмотрено договором страхования.

В случае смерти страхователя, заключившего договор личного страхования в пользу третьих лиц, его права и обязанности могут перейти как к этим лицам, так и к лицам, на которых в соответствии с действующим законодательством возложены обязанности по охране прав и законных интересов застрахованных.

Последствия утраты страхователем прав юридического лица

Если в период действия договора страхования страхователь утрачивает права юридического лица вследствие реорганизации, то права и обязанности, вытекающие из договора страхования, переходят к правопреемнику страхователя с согласия страховщика.

Последствия утраты страхователем- гражданином дееспособности

В случае признания судом страхователя-гражданина недееспособным его права и обязанности по договору страхования переходят к его опекуну, а действие договора страхования гражданской ответственности прекращается со времени утраты им дееспособности.

В случае признания судом страхователя-гражданина ограниченно дееспособным он осуществляет свои права и обязанности страхователя по договору страхования лишь с согласия попечителя.

Отказ в выплате страховых сумм (страхового возмещения)

Основанием для отказа страховщика в выплате страховых сумм (страхового возмещения) являются:

1) умышленные действия страхователя или лица, в пользу которого заключен договор страхования, направленные на наступление страхового случая. Указанная норма не распространяется на действия, связанные с выполнением ими гражданского либо служебного долга, в состоянии необходимой обороны (без превышения её пределов) или защиты имущества, жизни, здоровья, чести, достоинства и деловой репутации. Квалификация действий страхователя или лица, в пользу которого заключен договор страхования, устанавливается в соответствии с действующим законодательством Украины;

2) совершение страхователем-гражданином или другим лицом, в пользу которого заключён договор страхования, умышленного преступления, приведшего к страховому случаю;

3) представление страхователем заведомо неправдивых сведений об объекте страхования;

4) получение страхователем полного возмещения ущерба по имущественному страхованию от лица, виновного в его причинении;

5) несвоевременное сообщение страхователем о наступлении страхового случая без уважительных на то причин или создание страховщику препятствий в определении обстоятельств, характера и размера ущерба;

6) другие случаи, предусмотренные законодательством Украины. Условиями договора страхования могут быть предусмотрены иные основания для отказа в выплате страховых сумм, если это не противоречит законодательству Украины.

Решение об отказе в выплате страховых сумм принимается I страховщиком в срок, не больший предусмотренного правилами страхования, и сообщается страхователю в письменной форме с обоснованием причин отказа.

Отказ страховщика в выплате страховых сумм может быть обжалован страхователем в судебном порядке.

Прекращение действия договора страхования

Действие договора страхования прекращается по соглашению сторон, а также в случае:

1) истечения срока действия;

2) выполнения страховщиком обязательств перед страхователем в полном объеме;

3) неуплаты страхователем страховых платежей в установленные договором сроки. При этом договор считается досрочно прекращенным в случае, если первый (или очередной) страховой платеж не был уплачен по письменному требованию страховщика в течение десяти рабочих дней со дня предъявления такого требования страхователю, если иное не предусмотрено условиями договора;

4) ликвидации страхователя — юридического лица или смерти страхователя-гражданина либо утраты им дееспособности, за исключением случаев досрочного расторжения договора страхования;

5) ликвидации страховщика в порядке» установленном законодательством Украины;

6) принятия судебного решения о признании договора страхования недействительным;

В лекции "9 Система федеральных органов исполнительной власти" также много полезной информации.

7) в других случаях, предусмотренных законодательством Украины.

Действие договора страхования может быть досрочно прекращено по требованию страхователя или страховщика, если это предусмотрено условиями договора страхования.

О намерении досрочно прекратить действие договора страхования любая сторона обязана уведомить другую не позднее чем за 30 дней до даты прекращения действия договора страхования, если иное им не предусмотрено.

В случае досрочного прекращения действия договора страхования по требованию страхователя страховщик возвращает ему страховые платежи за период, оставшийся до истечения действия договора, за вычетом нормативных расходов на ведение дела, определённых при расчёте страхового тарифа, фактических выплат страховых сумм и страхового возмещения, которые были осуществлены по этому договору страхования. Если требование страхователя обусловлено нарушением страховщиком условий договора страхования, то последний возвращает страхователю уплаченные им страховые платежи полностью.

При досрочном прекращении действия договора страхования по требованию страховщика страхователю возвращаются полностью уплаченные им страховые платежи. Если требование страховщика обусловлено невыполнением страхователем условий договора страхования, то страховщик возвращает страхователю страховые платежи за время действия договора за вычетом расходов на ведение дела, определённых нормативом в размере страхового тарифа, выплат страховых сумм и страхового возмещения, которые были осуществлены по этому договору страхования.

Не допускается возврат средств наличностью, если платежи были осуществлены в безналичной форме при условии досрочного прекращения договора страхования.