Объект и задачи дисциплины

Конспект лекций по дисциплине «Экономическая диагностика» (ЭКЗАМЕН)

Тема 1.Объект и задачи дисциплины «Экономическая диагностика».

1. Понятие, сущность экономической диагностики.

Экономическая диагностика – это анализ и оценка экономических показателей работы предприятия на основе изучения отдельных результатов и другой информации с целью выявления возможных перспектив развития предприятия и последствий текущих управленческих решений.

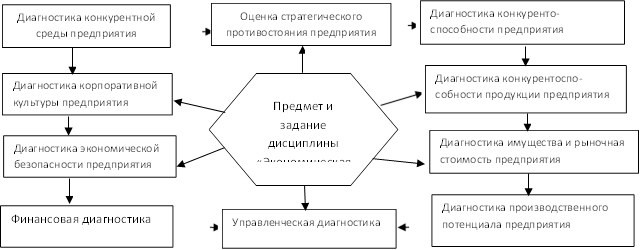

Предмет дисциплины – количественная характеристика и качественная идентификация состояния предприятия как экономической организации во внешней и внутренней среде.

Объектом экономической диагностики является предприятие как целостная высокоорганизаванная система со всеми ее функциональными подсистемами.

Цель дисциплины заключается в изучении экономического состояния, проблем, которые имеют место в организации, выявлении факторов и сил, которые оказывают влияние на определенные проблемы, подготовке необходимой информации для дальнейшего планирования и успешного преодоления проблем.

Рекомендуемые материалы

Течение диагностики заключается в поиске ответов на вопросы по таким направлениям:

- проблема;

- причина проблемы;

- существенные взаимосвязи;

- возможности предприятия;

- возможные направления развития.

Этапы диагностики:

· определение концептуальной основы диагностического анализа;

· принятие решения относительно сбора данных;

· сбор данных, т.е. выявление фактов;

· анализ данных;

· составление отчета или выводов.

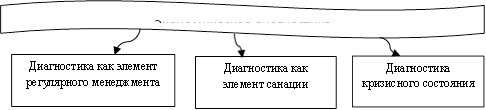

2. Виды экономической диагностики.

|

направление

|

типы

типы

|

виды

виды

|  | ||||||

| |||||||

| |||||||

результат

результат

|

Классификацию типов и видов диагностики можно привести с помощью такой схемы (рис. 1.1.).

Проведение экономической диагностики позволяет выявить наличие «болезней» предприятия, их причины или вылечить «болезни», сделать профилактику на будущее и т.д. Таким образом, круг задач, которые решаются в ходе диагностики, достаточно широкий. Это позволяет говорить о существовании большого количества разновидностей экономической диагностики, которые сегодня классифицируются по многим признакам:

- уровень диагностического объекта: глобальная, макродиагностика, микродиагностика;

- временной диапазон исследования: стратегическая (перспективная), оперативная (текущая), ретроспективная.

- периодичность проведения: периодическая, разовая, мониторинг;

- тематика и содержательность проблемы: комплексная, тематическая, системная;

- целевая направленность: общесистемная, элементная;

- субъекты осуществления: внешняя, внутренняя;

3. Методы диагностических исследований.

Под методом диагностики понимают способ получения и анализа необходимой информации:

- личные наблюдения;

- опрос исполнителей;

- изучение документов;

- анкетирование;

- фотографии рабочего дня и т.д.

Существует несколько методических подходов к проведению диагностики предприятия, которые базируются на структурировании, выявлении главного направления, установлении причинно-следственных связей и взаимозависимостей, обобщении полученных результатов. Методика проведения диагностики деятельности предприятия охватывает совокупность конкретных методов (приемов). Основные методы диагностики:

Неформализованные Методы (логическое, субъективное исследование):

- экспертный (оценка ситуации высоопытными специалистами);

- морфологический (систематизация набора альтернативных решений и выбор наиболее эффективных вариантов);

- рейтинговый (систематизация, ранжирование и определение лучших результатов по определенным показателям);

- фактографический (анализ зафиксированных фактов в СМИ, научных работах и т.д.);

- мониторинг (детальных, систематизированный анализ изменений);

- логическое моделирование (построение сценариев, систем показателей, аналитических таблиц);

- фундаментальный (изучение основных тенденций и определение основных направлений динамики);

- технический (проведение детального анализа динамики определенных показателей хозяйственной деятельности предприятия);

Формализованные Методы (четкие формализованные аналитьические зависимости);

- факторные (выявление, классификация и оценка степени влияния отдельных факторов);

- конъюнктурный ( определение текущего состояния по позициям);

- математический (цепные подстановки, арифметические разницы, относительные величины, дифференциальный, логарифметический, интегральный анализ, вычисление простых и сложных процентов, дисконтирование);

- статистический (корреляционный, дисперсный, экстрапаляционный, ковариационный анализ, методы средних величин, группировок, графический и индексный методы и т.д.);

- методы исследования операций (использование теории игр, построение дерева целей и ресурсов, сетевое планирование и т.д.);

- эконометрические (матричный, спектральный анализ, межотраслевой баланс);

- экономико-математическое моделирование и оптимальное программирование (системный анализ, машинная имитация, линейное, нелинейное, динамическое программирование).

4. Система диагностики.

|

Структурно-логическая схема изучения дисциплины «Экономическая диагностика».

5. Инструментарий экономической диагностики

Любая диагностика предусматривает сбор общих сведений о предприятии. В ходе экономического диагностирования аналитику приходится иметь дело как с достаточно большими по объему информационными массивами, так и ограниченной, неполной информацией. Экономическую информацию для диагностики можно сгруппировать таким образом:

a. Общие данные: точное наименование и адрес, место регистрации, год создания, номер телефона, факса, банковские реквизиты, данные о руководстве и т.д.

b. Характеристика фирмы: размер предприятия, вид хозяйственной деятельности, форма собственности, источники формирования капитала, национальная принадлежность капитала, тип объединения и т.д.

c. Характер деятельности: масштабы, место и роль на рынке или определенном сегменте, номенклатура продукции, специализация, наличие внешнеэкономической деятельности, место предприятия на мировом рынке, удельный вес фирмы в национальном производстве и т.д.

d. Научно-исследовательская и опытно-конструкторская работа и производство: размер расходов на научно-исследовательскую работу, квалификация персонала лабораторий, конструкторских бюро, оценка потребителями научно-технического уровня и качества продукции, производственная программа, производственные мощности, характеристика парка машин и оборудования.

e. Коммерческая деятельность: позиция на рынке в сравнении с конкурентами, источники роста продаж и прибыли, репутация предприятия относительно качества и соблюдения договорных обязательств, особенности ценовой политики, источники поставок сырья, энергии, топлива и цены на них.

f. Организационная структура управления фирмы: состав совета директоров, состав правления, названия производственных отделов, степень хозяйственной самостоятельности и т.д.

g. Показатели эффективности деятельности предприятия: прибыль, объем реализации, расходы производства, коэффициент оборота основного капитала и т.д.

h. Финансовое состояние: размер и состояние собственного капитала, возможности освоения новой продукции, возможность получения дополнительного капитала, задолженность, ликвидность, деловая активность.

Источниками информации могут быть:

- Информация, которая официально публикуется;

- Справочники фирм;

- Информация, которая публикуется самими фирмами;

- Информация о фирмах, которая предоставляется по заказу правительственных организаций;

- Ростеры (досье) на фирмы, которые формируются в международных экономических организациях в рамках ООН или ЕЭС.

Источники исходных данных для диагностики на предприятии:

- Паспорт предприятия

- Производственная структура предприятия

- Штатное расписание

- Организационная структура управления

- Планы предприятия и отчеты о производственно-хозяйственной деятельности

- Приказы, распоряжения по предприятию

- Научно-техническая документация

Обратите внимание на лекцию "45 Войны со Швецией".

- Правовые акты

- Стандарты

- Положения

- Нормы и нормативы, которые регламентируют определенную деятельность или отношения

- Материалы документальных ревизий как внутренних так и внешних.