Инвестиционный менеджмент и риск

Тема 10

Инвестиционный менеджмент и риск

1. Риск инвестиционного портфеля

2. Принципы формирования портфеля инвестиций

3. Модель оценки доходности финансовых активов

4. Анализ инвестиционных проектов в условиях риска

1. Риск инвестиционного портфеля

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен, прежде всего, оценить риск, присущий этим активам, затем ожидаемую их доходность и далее определить, достаточна ли эта доходность для компенсации ожидаемого риска. Чаще всего инвестор работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем. Отсюда с очевидностью вытекает, что, оценивая риск конкретного актива из инвестиционного портфеля, можно действовать двояко: либо рассматривать этот актив изолированно от других активов, либо считать его неотъемлемой частью портфеля. Оказывается, что оценка рисковости актива и целесообразности операции с ним при этом могут меняться. Более того, актив, имеющий высокий уровень риска при рассмотрении его изолированно, может оказаться практически безрисковым с позиции портфеля и при определенном сочетании входящих в этот портфель активов. Например, теоретически можно подобрать два финансовых актива, каждый из которых имеет высокий уровень риска, но которые будучи объединенными вместе составят абсолютно безрисковый портфель; ниже будет рассмотрена такая ситуация. Кроме того, увеличение числа включаемых в портфель активов, как правило, приводит к снижению риска данного портфеля.

Итак, риск актива — величина непостоянная и зависит, в частности, от того, в каком контексте рассматривается данный актив: изолированно или как составная часть инвестиционного портфеля. В первом случае релевантным является общий риск актива, который количественно измеряется, например, дисперсией возможных исходов относительно ожидаемой его доходности. Во втором случае релевантным является уже рыночный риск актива, представляющий собой долю риска данного актива в риске портфеля в целом. Разницу между этими двумя понятиями можно наглядно представить с помощью следующего примера.

Рекомендуемые материалы

Предположим, что менеджер портфеля выбрал в качестве характеристики риска финансового актива среднее квадратическое отклонение доходности и установил для себя некоторое критическое его значение. Если анализируется некий актив и его риск превышает установленный норматив, то он несомненно должен быть отвергнут при создании, например, однопродуктового портфеля, поскольку он слишком рисковый. Однако если этот актив рассматривается как претендент на включение в уже существующий портфель, и при этом ожидаемые значения комбинации «доходность/риск» нового портфеля удовлетворяют менеджера, то актив несомненно должен быть принят, т.е. его рисковость становится уже вполне приемлемой.

При оценке портфеля и целесообразности операций с входящими в него активами необходимо оперировать показателями доходности и риска портфеля в целом. Оценивая возможность той или иной операции, связанной с изменением структуры портфеля и его объемных характеристик, чаще всего рассуждают в терминах ожидаемой доходности портфеля и соответствующего ей риска.

Доходность портфеля (kp) представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной (в данном случае речь может идти как об ожидаемой, так и о фактической доходности):

kp =  (10.1)

(10.1)

где kj — доходность j-го актива;

dj — доля j-го актива в портфеле;

n — число активов в портфеле.

Мерой риска портфеля служит вариация его доходности. Поскольку все рассмотренные выше меры риска являются нелинейными относительно доходности, взаимосвязь между риском портфеля и риском входящих в него активов носит более сложный характер и не описывается формулой средней арифметической. Как известно из курса статистики, в многомерном случае необходимо учитывать взаимосвязь значений доходности активов портфеля с помощью показателя ковариации и коэффициента корреляции.

В частности, если в качестве меры риска выбрано среднее квадратическое отклонение, то его значение для портфеля, содержащего k активов, может быть найдено по формуле:

(10.2)

(10.2)

где di — доля і-го актива в портфеле;

— вариация доходности i-ro актива;

— вариация доходности i-ro актива;

rij — коэффициент корреляции между ожидаемыми доходностями і-го и j-ro активов.

Для портфеля из двух активов эта формула существенно упрощается и имеет вид:

(10.3)

(10.3)

Ситуация усложняется при переходе к портфелям с большим числом входящих в них активов. В этом случае возникает ряд проблем как теоретического, так и вычислительного характера.

Во-первых, в ситуации с портфелем риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Таким образом, в этом случае релевантным становится уже не риск актива, рассматриваемого изолированно, а риск портфеля в целом и влияние того или иного актива в случае его добавления в портфель или изъятия из портфеля.

Во-вторых, поскольку все финансовые инвестиции различаются по уровню доходности и риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового инвестиционного портфеля.

В-третьих, оптимальность портфеля, под которой понимается такое сочетание входящих в него активов, которое обеспечивает наибольшую приемлемую доходность в среднем из всех доступных вариантов, не может быть достигнута простым отбором наиболее доходных активов. Такая на первый взгляд правильная методика не всегда верна, поскольку обычно приводит к увеличению риска портфеля.

В-четвертых, вариация доходности имеет место не только в пространстве, но и в динамике, т.е. тенденции доходности двух случайно выбранных из портфеля активов вовсе не обязательно совпадают, более того, они могут быть разнонаправленными. Пользуясь разнонаправленностью тенденций доходности, можно оптимизировать портфели, например, за счет снижения риска при неизменной доходности.

В-пятых, поскольку речь идет об ожидаемых значениях показателей, которых в рамках имитационного анализа может быть бесконечно много, в условиях множественности входящих в портфель активов существенно усложняются и вычислительные процедуры.

При анализе целесообразности операций с портфелем ценных бумаг, в том числе затрагивающих его состав и структуру, могут решаться три основные целевые задачи:

а) достижение максимально возможной доходности;

б) получение минимально возможного риска;

в) получение некоторого приемлемого значения комбинации «доходность/риск».

Доходность портфеля определяется по формуле средней арифметической взвешенной, поэтому задача максимизации доходности портфеля в случае ее постановки может быть решена однозначно и без особых проблем, в том числе и вычислительного характера, поскольку объединение в портфель высокодоходных активов обеспечивает и высокую доходность портфеля.

Решение второй задачи более сложно. Если речь идет о безрисковом портфеле, то проблем не возникает, поскольку такой портфель может быть составлен, например, из государственных ценных бумаг. Любые другие целевые установки, связанные с минимизацией риска, в принципе делаются в рамках решения третьей задачи.

Третья задача — превалирующая в инвестиционной деятельности. Она наиболее сложная и, как правило, не может иметь однозначного решения.

Если анализируется целесообразность дополнительного включения в портфель одного актива, то задача оптимизации относительно несложная и сводится к анализу последствий объединения двух активов; добавление в портфель нескольких активов, равно как и любые другие комбинации, приводит к многовариантным в плане достижения оптимального значения комбинациям «доходность/риск».

Являясь нелинейной функцией, риск портфеля зависит от ряда параметров, основные из них:

Ø количество активов в портфеле,

Ø структура портфеля,

Ø рисковость его составляющих,

Ø динамика доходности составляющих.

Как видно из формулы (10.2), риск портфеля зависит не от значений доходности, а от их вариации и структуры портфеля (речь не идет об абстрактной мере «среднее квадратическое отклонение», которая, безусловно, зависит от значений варьирующего признака).

Добавление в портфель безрискового актива уменьшает доходность портфеля, при этом риск портфеля уменьшается прямо пропорционально доле этого актива. Действительно, поскольку  = 0 по определению, то формула (10.3) принимает следующий вид:

= 0 по определению, то формула (10.3) принимает следующий вид:

(10.4)

(10.4)

где  - среднее квадратическое нового портфеля;

- среднее квадратическое нового портфеля;

- среднее квадратическое старого портфеля;

- среднее квадратическое старого портфеля;

dop - доля активов старого портфеля в новом.

Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с обладанием каждым из этих активов в отдельности, однако результат зависит не только от рисковости объединяемых активов, но и о г характера взаимосвязи между их доходностями. Тем не менее, очевидно, что риск комбинации всегда строго меньше максимального риска объединяемых активов (исключение приведено ниже).

Как видно из формулы (10.2), при объединении в портфель независимых активов (в этом случае значения парных коэффициентов корреляции rij равны нулю) риск портфеля может быть найден но формуле:

(10.5)

(10.5)

При включении в портфель рискового актива, доходность которого меняется однонаправлено с доходностью портфеля и описывается прямой функциональной связью, риск новой комбинации остается без изменений только в том случае, если значения вариации доходности объединяемых актива и портфеля одинаковы.

Поскольку в реальном мире на рынке ценных бумаг функциональные связи возможны лишь теоретически, это означает, что расширение портфеля всегда сопровождается изменением его риска.

Если доходность актива, планируемого к включению в портфель, меняется однонаправленно с его доходностью и описывается корреляционной связью, то риск новой комбинации может измениться в любую сторону в сравнении с риском исходного портфеля.

Если в портфель добавляется актив, доходность которого меняется разнонаправленно с доходностью портфеля, то риск новой комбинации, как правило, уменьшается.

Если имеются на выбор два актива с одинаковыми характеристиками, однако доходность одного из них меняется однонаправленно, а доходность второго — разнонаправленно с доходностью портфеля, то с позиции минимизации риска для включения в портфель следует предпочесть второй актив.

3. Принципы формирования портфеля инвестиций

Задача формирования инвестиционного портфеля особенно актуальна для инвестиционных институтов, т.е. организаций, профессионально занимающихся аккумулированием финансовых ресурсов своих клиентов и использованием их на рынке капиталов. В частности, в США наиболее популярным типом инвестиционного института являются взаимные фонды, представляющие собой паевой инвестиционный фонд открытого типа, дающий инвесторам доступ к более высоким рыночным процентным ставкам, а также возможность диверсифицировать риск и экономить на брокерских комиссионных. Основными преимуществами взаимных фондов являются диверсификация портфеля ценных бумаг, профессиональное управление портфелем, владение многими ценными бумагами при минимальном собственном капитале.

Арсенал методов формирования портфеля достаточно обширен; наибольшим авторитетом в настоящее время пользуется теория инвестиционного портфеля Уильяма Шарпа (W.Sharpe) и Гарри Марковица (H.Markowitz). Основные принципы, изложенные в этой теории, следующие.

Во-первых, успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведенные западными специалистами эксперименты показали, что прибыль определяется: на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.); на 4% выбором конкретных ценных бумаг заданного типа; на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск — как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например, минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

В-четвертых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

Ø формулирование целей его создания и определение их приоритетности, в частности, регулярное получение дивидендов или рост стоимости активов, задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п.;

Ø выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т.п.);

Ø выбор банка, который будет вести инвестиционный счет.

В условиях развитого рынка ценных бумаг формирование портфеля и управление им представляет достаточно сложный процесс; не случайно услуги специалистов по управлению портфельными инвестициями оцениваются весьма высоко. Крупные компании обычно имеют отдельное подразделение по портфельным инвестициям, в рамках которого формируется несколько портфелей в зависимости от состава включенных в них активов.

Одним из важнейших понятий в теории портфельных инвестиций является понятие эффективного портфеля, под которым понимается портфель, обеспечивающий максимальную ожидаемую доходность при некотором заданном уровне риска или минимальный риск при заданном уровне доходности. Алгоритм определения множества эффективных портфелей был разработан Г.Марковицем в 50-е годы как составная часть теории портфеля. Сделанные им разработки были настолько фундаментальными, что, по свидетельству известных специалистов в области портфельных инвестиций Э.Элтона и М.Грубера, исследования в этой области в последующие сорок лет сводились в основном к разработке методов применения базовых идей и концепций теории Марковица.

Очевидно, что эффективных портфелей может быть построено много, поэтому вводится понятие оптимального портфеля. Основная идея определения оптимального портфеля в рамках теории Марковица может быть описана следующим образом. Инвестор строит для себя набор кривых безразличия, т.е. кривых, отражающих различные комбинации доходности и риска. Считается, что чем выше расположена кривая, тем выше и уровень удовлетворенности, достигаемый инвестором.

Все комбинации, находящиеся на некоторой кривой безразличия, равноприемлемы для инвестора, т.е. он безразличен к выбору конкретной комбинации из набора. Далее строится набор эффективных портфелей (в частности, если инвестор имеет на выбор два портфеля одинакового риска, но с разной доходностью, то портфель, имеющий большую доходность, и будет эффективным). Оптимальным для инвестора будет портфель, характеризующийся точкой пересечения множества эффективных портфелей и одной из кривых безразличия.

1. Модель оценки доходности финансовых активов

Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия. То же самое в полном объеме относится к портфелям ценных бумаг, причем, как было отмечено выше, степень риска изменяется обратно пропорционально количеству случайным образом включенных в портфель видов ценных бумаг.

Общий риск портфеля состоит из двух частей:

Ø диверсифицируемый (несистематический) риск, т.е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн. руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании);

Ø недиверсифицируемый (систематический, или рыночный)

риск, т.е. риск, который нельзя уменьшить путем изменения

структуры портфеля.

Исследования показали, что если портфель состоит из 10— 20 различных видов ценных бумаг, включенных в портфель с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддается элиминированию довольно несложными методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Как отмечалось выше, существует «Теория портфеля» (portfolio theory) — теория финансовых инвестиций, в рамках которой с помощью статистических методов и осуществляется наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов:

Ø оценка активов (security valuation);

Ø инвестиционные решения (asset allocation decision);

Ø оптимизация портфеля (portfolio optimization);

Ø оценка результатов (performance measurement).

В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора новых инструментов и анализа возможности их включения в портфель. Существует несколько способов, однако наибольшую известность получила модель оценки доходности финансовых активов (Capital Asset Pricing Model — САРМ), увязывающая систематический риск и доходность портфеля.

Как и любая теория финансов, модель САРМ сопровождается рядом предпосылок, которые в акцентированном виде были сформулированы М.Дженсеном и опубликованы им в 1972 г. Эти предпосылки таковы:

1. Основной целью каждого инвестора является максимизация возможного прироста своего богатства на конец планируемого периода путем оценки ожидаемых доходностей и средних квадратических отклонений альтернативных инвестиционных портфелей.

2. Все инвесторы могут брать и давать ссуды неограниченного размера по некоторой безрисковой процентной ставке krf; при этом не существует ограничений на «короткие» продажи любых активов. Термин «короткая» продажа означает продажу ценных бумаг, которыми инвестор не владеет; эта операция делается им в надежде, что цена этих активов в ближайшее время будет падать и можно будет прикупить недостающие бумаги. Подобные операции проводятся, как правило, в спекулятивных целях как один из способов игры на рынке.

3. Все инвесторы одинаково оценивают величину ожидаемых значений доходности, дисперсии и ковариации всех активов; это означает, что инвесторы находятся в равных условиях в отношении прогнозирования показателей.

4. Все активы абсолютно делимы и совершенно ликвидны (т. е. всегда могут быть проданы на рынке по существующей цене).

5. Не существует трансакционных расходов.

6. Не принимаются во внимание налоги.

7. Все инвесторы принимают цену как экзогенно заданную величину (т. е. они полагают, что их деятельность по покупке и продаже ценных бумаг не оказывает влияния на уровень цен на рынке ценных бумаг).

8. Количество всех финансовых активов заранее определено и фиксировано.

Как легко заметить, многие из сформулированных предпосылок носят исключительно теоретический характер и не могут быть выполнены на практике.

Для понимания логики модели легче всего воспользоваться графическим представлением (рис. 5.12). Ставится задача найти взаимосвязь между ожидаемой доходностью (у) и риском ценной бумаги (х), т. е. построить функцию у = f(x). Построение основывается на следующих очевидных рассуждениях:

а) доходность ценной бумаги связана с присущим ей риском прямой связью;

б) риск характеризуется некоторым показателем  ;

;

в) «средней» ценной бумаге, т.е. бумаге, имеющей средние значения риска и доходности, соответствуют = 1 и доходность km;

г) имеются безрисковые ценные бумаги со ставкой krf и = 0.

Доходность

Доходность

|

M

M

|

1 Риск ценной бумаги ()

1 Риск ценной бумаги ()

Рис. 6.1. Логика представления модели САРМ

Исходя из приведенных выше предпосылок, доказывается, что искомая зависимость у = f(x) представляет собой прямую линию.

Итак, мы имеем две точки с координатами (0, krf) и (1, km). Из курса геометрии известно, что уравнение прямой, проходящей через точки (х1, y1) и (х2, у2) задается формулой:

| х – х1 | = | y – y1 |

| x1 –x2 | y1 – y2 |

(10.6)

Подставляя в формулу исходные данные, получим:

y = krf + (km— krf) x (10.7)

Имея в виду, что переменная х представляет собой риск, характеризуемый показателем , а у — ожидаемую доходность ke, получим следующую формулу, которая и является моделью САРМ:

y = krf + (km - krf) (10.8)

где ke — ожидаемая доходность акций данной компании;

krf — доходность безрисковых ценных бумаг (в частности, в США берут за основу государственные казначейские векселя, используемые для краткосрочного (до 1 года) регулирования денежного рынка);

km — ожидаемая доходность в среднем на рынке ценных бумаг;

— бета-коэффициент данной компании.

Показатель (km — krf) имеет вполне наглядную интерпретацию, представляя собой рыночную (т.е. в среднем) премию за риск вложения своего капитала не в безрисковые государственные ценные бумаги, а в рисковые ценные бумаги (акции, облигации корпораций и пр.). Аналогично, показатель (ke—krf) представляет собой премию за риск вложения капитала в ценные бумаги именно данной компании. Модель САРМ означает, что премия за риск вложения в ценные бумаги данной компании прямо пропорциональна рыночной премии за риск.

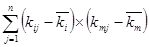

Систематический риск в рамках модели САРМ измеряется с помощью -коэффициентов (бета-коэффициентов). Каждый вид ценной бумаги имеет собственный -коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности в среднем на рынке ценных бумаг. Значение показателя рассчитывается по статистическим данным для каждой компании, котирующей свои ценные бумаги на бирже, и периодически публикуется в специальных справочниках.

Например, имеется совокупность показателей доходности по группе компаний за ряд периодов {kij}, где kij | — показатель доходности 1-й компании (i = l, 2,..., t) в j-м периоде (j = 1, 2,..., n). Тогда общая формула расчета -коэффициента для произвольной і-ой компании имеет вид:

(10.9)

где

| Cov(ki,km) | = | 1 |

|

| n |

| Var(km) | = | 1 |

|

| n |

В целом по рынку ценных бумаг -коэффициент равен единице; для отдельных компаний он колеблется около единицы, причем большинство -коэффициентов находится в интервале от 0,5 до 2,0. Интерпретация -коэффициента для акций конкретной компании заключается в следующем:

= 1 означает, что акции данной компании имеют среднюю степень риска, сложившуюся на рынке в целом;

< 1 — что ценные бумаги данной компании менее рискованны, чем в среднем на рынке (так, = 0,5 означает, что данная ценная бумага в два раза менее рискованна, чем в среднем по рынку);

> 1 — что ценные бумаги данной компании более рискованны, чем в среднем на рынке;

увеличение -коэффициента в динамике свидетельствует о том, что вложения в ценные бумаги данной компании становятся более рискованными;

снижение -коэффициента в динамике — о том, что вложения в ценные бумаги данной компании становятся менее рискованными.

Как отмечено выше, модель САРМ разработана исходя из ряда предпосылок, часть из которых не выполняется на практике, например, налоги и трансакционные затраты существуют, инвесторы находятся в неравных условиях, в том числе и в отношении доступности информации и т.п. Поэтому модель не является идеальной и неоднократно подвергалась как критике, так и эмпирической проверке. Особенно интенсивно исследования в этом направлении велись с конца 60-х годов, а их результаты нашли отражение в сотнях статей. Существуют различные точки зрения по поводу модели, поэтому приведем некоторые наиболее типовые представления о современном состоянии этой теории из обзора, сделанного Ю. Бригхемом и Л. Гапенски.

1. Концепция САРМ, в основе которой лежит приоритет рыночного риска перед общим, является весьма полезной, имеющей фундаментальное значение в концептуальном плане. Модель логично отражает поведение инвестора, стремящегося максимизировать, свой доход при заданном уровне риска и доступности данных.

2. Теоретически САРМ дает однозначное и хорошо интерпретируемое представление о взаимосвязи между риском и требуемой доходностью, однако она предполагает, что для построения связи должны использоваться априорные ожидаемые значения переменных, тогда как в распоряжении аналитика имеются лишь апостериорные фактические значения. Поэтому оценки доходности, проведенные с помощью модели, потенциально содержат ошибки.

3. Некоторые исследования, посвященные эмпирической проверке модели, показали на значительные отклонения между фактическими и расчетными данными, что позволило ученым подвергнуть эту теорию серьезной критике. В частности, к ним относятся Ю. Фама и К. Френч, которые изучили зависимость между -коэффициентами и доходностью нескольких тысяч акций по данным за пятьдесят лет'. По мнению Бригхема и Гапенски, модель САРМ описывает взаимосвязи между ожидаемыми значениями переменных, поэтому любые выводы, основанные на эмпирической проверке статистических данных, вряд ли правомочны и не могут опровергнуть теорию.

Тем не менее, многие ученые понимают — один из основных недостатков модели заключается в том, что она является однофакторной. Указывая на этот недостаток, известные специалисты Дж. Вестон и Т. Коуплэнд приводят такой образный пример. Представьте себе, что ваш маленький самолет не может совершить посадку из-за сильного тумана и на вопрос диспетчерам о помощи вы получаете информацию о том, что самолет находится в ста милях от посадочной полосы. Конечно, информация весьма полезна, но вряд ли достаточна для успешной посадки.

В научной литературе известны три основных подхода, альтернативных модели САРМ:

Ø теория арбитражного ценообразования,

Ø теория ценообразования опционов,

Ø теория преференций состояний в условиях неопределенности.

Наибольшую известность получила теория арбитражного ценообразования (Arbitrage Pricing Theory — APT). Концепция APT была предложена известным специалистом в области финансов, профессором Йельского университета Стивеном Россом. В основу модели заложено естественное утверждение о том, что фактическая доходность любой акции складывается из двух частей: нормальной, или ожидаемой, доходности и рисковой, или неопределенной, доходности. Последний компонент определяется многими экономическими факторами, например, рыночной ситуацией в стране, оцениваемой валовым внутренним продуктом, стабильностью мировой экономики, инфляцией, динамикой процентных ставок и др. Таким образом, модель может и должна включать множество факторов.

Данная модель обладает как достоинствами, так и недостатками. Прежде всего она не предусматривает таких жестких исходных предпосылок, которые свойственны модели САРМ. Количество и состав релевантных факторов определяется аналитиком и заранее не регламентируется. Фактическая реализация модели связана с привлечением весьма сложного аппарата математической статистики, поэтому до настоящего времени теория АТР носит достаточно теоретизированный характер. Тем не менее, главное достоинство этой теории заключается в том, что доходность является функцией многих переменных, и потому эта теория рассматривается многими учеными как одна из наиболее перспективных.

Две другие альтернативы модели САРМ — теория ценообразования опционов (Option Pricing Theory — ОРТ) и теория преференций состояний в условиях неопределенности (State-Preference Theory — SPT) — по тем или иным причинам еще не получили достаточного развития и находятся в стадии становления. В частности, в отношении теории SPT можно упомянуть, что она носит весьма теоретизированный характер и, например, подразумевает необходимость получения достаточно точных оценок будущих состояний рынка. Зарождение теории ОРТ связывают с именами Ф. Блэка и М. Скоулза, а теории преференций — с именем Дж. Хиршлифера.

5. Анализ инвестиционных проектов в условиях риска

Имитационная модель оценки риска

Метод связан с корректировкой денежного потока и последующим расчетом NPV для всех вариантов.

Методика анализа:

1. по каждому проекту строят три его возможные варианта развития:

Ø пессимистический;

Ø наиболее вероятный;

Ø оптимистический.

2. по каждому из вариантов рассчитывается соответствующее значение NPV: NPVп, NPVнв, NPVо.

3. для каждого проекта рассчитывается размах вариации NPV

R(NPV) = NPVо - NPVп (10.10)

4. предпочтение отдается проекту с меньшим размахом вариации NPV.

Модифицированная методика с использованием количественных вероятностных оценок:

1. по каждому проекту рассчитываются пессимистическая, наиболее вероятная и оптимистическая оценки денежных поступлений и NPV.

2. для каждого проекта значениям NPVп, NPVнв, NPVо присваиваются вероятности их осуществления.

3. для каждого проекта рассчитываются вероятное значение NPV, взвешенное по присвоенным вероятностям и среднее квадратическое отклонение от него.

4. проект с большим значением среднего квадратического отклонения считается более рискованным.

Методика изменения денежного потока

1. экспертным путем оценивается вероятность появления заданной величины денежных поступлений для каждого года и проекта.

2. составляются новые проекты на основе откорректированных с помощью понижающих коэффициентов денежных потоков.

3. рассчитываются NPV проектов для скорректированных проектов.

4. предпочтение отдается проекту, откорректированный денежный поток которого имеет наибольший NPV.

Вместе с этой лекцией читают "Территориальная структура".

Методика поправки на риск коэффициента дисконтирования

1. устанавливается исходная цена капитала, предназначенного для инвестирования (СС).

2. определяется риск, ассоциируемый с данным проектом (Р).

3. рассчитывается NPV с коэффициентом дисконтирования

r = СС + Р (10.11)

4. проект с большим NPV считается предпочтительным.