Анализ издержек обращения предприятий оптовой и розничной торговли

Лекция 11. Анализ издержек обращения предприятий оптовой и розничной торговли

Тема 12. Анализ издержек предприятий оптовой и розничной торговли

11.1.Значение, задачи и информационная база анализа издержек обращения. Виды издержек обращения.

11.2.Анализ издержек обращения.

11.3.Факторный анализ издержек обращения. Особенности анализа издержек в условиях меняющихся цен.

11.4. Факторный анализ издержек обращения. Анализ влияния товарооборота на издержки.

11.5.Анализ издержек обращения по статьям.

11.6. Оперативный анализ издержек обращения.

11.1. Значение, задачи и информационная база анализа издержек обращения. Виды издержек обращения.

Рекомендуемые материалы

Издержки обращения (Ндп: <торговые издержки>): Денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени.

Примечание. Различают материальные, финансовые, трудовые и иные затраты.

Издержки отражают расходы на транспортировку, хранение и приведение в удобную для реализации форму (подработка, упаковка, подсортировка, комплектование и фасовка), а также расходы по продаже товаров.

Их следует отличать от затрат торгового предприятия (Ндп: <экономические издержки торгового предприятия>): Денежная оценка суммарной величины затрат торгового предприятия как относимых на издержки обращения, так и не учитываемых в их составе.

Значение анализа ИО заключается в том, что он способствует рациональному использованию материальных, трудовых и финансовых ресурсов предприятия.

Задачи анализа издержек заключаются:

- изучение структуры и динамики издержек в целом по торговой организации и по статьям соответствии с динамикой товарооборота;

- выявление суммы относительной экономии или перерасхода на издержках;

- оценку влияния факторов на сумму и уровень издержек на 1 руб. товарооборота;

- выявление резервов экономии (снижения) издержек.

В качестве источника информации об издержках используют данные бухгалтерского учета, первичной документации о расходах, данные аналитического учета затрат, сведения об изменении цен, тарифов и ставок за услуги, уровне инфляции и т. д.; бухгалтерской отчетности; а также статистическую отчетную др.

Виды: Номенклатура статей издержек обращения и производства организаций торговли и общественного питания следующая:

1) транспортные расходы;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

5) амортизация основных средств;

6) расходы на ремонт основных средств;

7) расходы на топливо, газ, электроэнергию для производственных нужд;

8) расходы на хранение, подработку, подсортировку и упаковку товаров;

9) расходы на рекламу;

10) затраты по оплате процентов за пользование займами;

11) потери товаров и технологические отходы;

12) расходы на тару;

13) прочие расходы.

Кроме деления на статьи издержки обращения группируются по элементам. В их числе:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

11.2. Анализ издержек обращения.

Анализ издержек может осуществляться по статьям, элементам, товарным группам и наименованиям, по группам расходов, разделяемым по отношению к товарообороту (переменные, постоянные) и другим классификационным группам.

Анализ издержек обращения начинают с сопоставления фактических данных с плановыми и данными прошлых периодов, расчета абсолютной экономии или перерасхода. Кроме того, должна быть дана оценка издержкам по их уровню в процентах к товарообороту.

Уровень издержек обращения представляет отношение их суммы к товарообороту, выраженное в процентах. Это один из важнейших качественных показателей оценки хозяйственной деятельности торговых предприятий, показывающий, сколько процентов занимают издержки обращения в розничной (продажной) стоимости товаров.

Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня.

Для оценки издержек обращения может применяться также показатель затратоотдачи, определяемый отношением товарооборота к сумме издержек обращения.

Далее переходят к анализу состава и структуры издержек обращения, выполнения плана и динамики отдельных статей расходов. Для этого предварительно определяют их удельные веса в общей сумме затрат.

По отношению к товарообороту издержки обращения подразделяются на переменные и постоянные. Деление издержек на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объема товарооборота не одинаково, т. е. увеличение товарооборота может способствовать повышению величины переменных издержек, а уменьшение - снижению. Увеличение или уменьшение суммы постоянных расходов, как правило, не связано с изменением объема реализации.

Деление издержек на переменные и постоянные условно, так как в определенных случаях переменные затраты могут стать постоянными, а постоянные - переменными.

К условно-переменным издержкам в торговле относятся: транспортные расходы, расходы на оплату труда основных категорий персонала, расходы на рекламу, расходы на тару, потери товаров и технологические отходы, расходы на хранение, упаковку, подсортировку товаров; расходы на топливо, газ, электроэнергию для производственных нужд (в общественном питании).

К условно-постоянным издержкам относятся: расходы на оплату труда работников аппарата управления, получающих должностные оклады, амортизация основных средств, расходы на текущий ремонт, расходы на аренду и содержание зданий, сооружений, помещений и инвентаря.

Детерминированная факторная модель издержек имеет вид

И = УИпер х ТО + Ипост,

где И — общая сумма издержек обращения;

УИпер — уровень переменных затрат на 1 руб. товарооборота;

ТО —товарооборот;

Ипост — сумма постоянных затрат.

Постатейный анализ издержек предполагает изучение отдельных видов расходов, включаемых в каждую статью, и причин их изменения.

Причем оценку выполнения плана и динамики условно-переменных издержек следует давать по их уровню, а условно-постоянные статьи изучаются прежде всего по абсолютным данным. Такое постатейное ознакомление с выполнением плана и динамикой расходов покажет, на какие статьи следует обратить особое внимание.

По переменным издержкам необходимо проводить корректировку на изменившийся объем товарооборота, т.е. рассчитывать относительное отклонение (D):

D = ФИ - ПИ х Iт,

где ФИ — фактические расходы;

ПИ — запланированные расходы;

Iт — индекс товарооборота.

По постоянным расходам определяется абсолютное отклонение, причем корректировка на изменение объема товарооборота при этом не проводится:

D = ФИ - ПИ.

Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе структурных подразделений: анализируется деятельность торговых подразделений, добившихся относительной экономии издержек обращения и допустивших их относительный рост; выясняют причины перерасхода и принимают меры по улучшению торговой и другой деятельности.

11.3. Факторный анализ издержек обращения. Особенности анализа издержек в условиях меняющихся цен.

Основные факторы, влияющие на издержки. На уровень издержек обращения оказывают влияние как управляемые (зависящие от деятельности предприятия), так и неуправляемые (независящие) факторы.

К неуправляемым факторам относится фактор цен (кроме цен на собственные товары), так как цены на материалы, тарифы на транспортные услуги, арендные ставки зависят от внешних условий и оказывают прямое воздействие на сумму издержек.

К управляемым можно отнести факторы организации и управления хозяйственными процессами, которые включают степень рационального использования основных и оборотных средств, изучение конъюнктуры рынка, выбор эффективных форм торгового обслуживания, повышение производительности труда, рациональное осуществление кредитных и финансовых операций.

Следует иметь в виду, что не всегда абсолютное увеличение затрат ухудшает финансовый результат. Например, улучшение качества торгового обслуживания повышает уровень издержек. Но, если повышение качества осуществляется эффективно, абсолютный рост затрат будет сопровождаться снижением их удельного веса в объеме товарооборота или по отношению к прибыли.

При определении воздействия факторов на издержки исчисляют влияние объема товарооборота, его структуры и скорости.

Рост товарооборота приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться. Уменьшение товарооборота обычно сопровождается снижением абсолютной величины издержек и повышением относительного уровня.

Факторный анализ издержек обращения. Особенности анализа издержек в условиях меняющихся цен.

Динамическое изменение величины издержек в условиях инфляции приводит к искажению аналитических расчетов, возникающему из-за инфляционных процессов. В условиях инфляции сопоставление издержек и товарооборота различных периодов временного ряда возможно лишь при условии выражения этих показателей в единых, т. е. в сопоставимых ценах.

. Сопоставимыми должны быть цены на выполненные работы и оказанные услуги, транспортные тарифы, ставки за коммунальные услуги.

Для приведения цен в сопоставимый вид можно использовать индекс цен на товар или индекс инфляции.

Величина издержек в сопоставимых ценах (или приведенную к сопоставимому виду) рассчитывается делением отчетной суммы издержек на индекс цены соответствующих видов затрат или коэффициент инфляции.

Ис = Ис/Iц

Полученная сумма затрат в сопоставимых ценах представляет отчетное значение издержек, приведенной к сопоставимым ценам (ценам базисного периода).

Аналогично получают приведенное значение товарооборота делением отчетного товарооборота на средний индекс цен соответствующих товаров или коэффициент инфляции.

В дальнейших аналитических расчетах Приведенные показатели используют вместо отчетных для выявления изменения работы предприятия в чистом виде, т. е. без влияния ценовых факторов.

Общее абсолютное изменение величины издержек обращения в условиях инфляции представляет собой сумму изменений, отражающих как результат работы организации (в чистом виде), так и происшедших из-за увеличения инфляции (т. е. под влиянием ценовых факторов):

∆Иобщ = ∆Ич + ∆Иц

Изменение показателя в чистом виде (без влияния цен) находят как разность между приведенным и базисным значениями показателя:

∆Ич = Ис – Иб

Изменение показателя под влиянием ценовых факторов будет равно разности между отчетным и приведенным значением показателя.

∆Ич = Ио – Ис

В процессе анализа следует иметь в виду, что не всегда индекс цены на отдельный товар или услугу следует отождествлять с индексом (коэффициентом) инфляции, поскольку под инфляцией понимается обесценивание денежной единицы, а субъективное изменение цены на отдельный товар отдельным предприятием еще не свидетельствует об изменении стоимости денег, следовательно, уровне инфляции. Поэтому такой индекс цен нельзя назвать индексом инфляции. Индекс цен отдельных статей расходов используют при их разделении на не зависящие и зависящие от цен для определения влияния цен на издержки.

В условиях инфляции, а не частичного изменения цен на отдельные товары, сопоставление относительных показателей (т. е. их уровней) исключает искажение аналитических расчетов, возникающее из-за инфляционных процессов. Поэтому уровни издержек следует сравнивать без деления их отчетных значений на индекс цены (инфляции).

Разница между издержками отчетного и базисного периодов показывает абсолютную экономию, а в случае их увеличения - абсолютный перерасход затрат.

11.4.Факторный анализ издержек обращения. Анализ влияния товарооборота на издержки.

Оценка абсолютных отклонений отражает изменение затрат, но не позволяет оценить целесообразность этого изменения. В связи с тем, что рост товарооборота должен сопровождаться ростом издержек, необходимо выявить, пропорционально ли меняются издержки по отношению к росту товарооборота. Чтобы оценить эффективность изменения руководству нужно определить, оправдывает ли увеличение объема продаж связанное с ним увеличение затрат, или рост издержек опережает рост товарооборота и, таким образом, дополнительные затраты не способствуют в достаточной мере увеличению объема реализации. Имея данные о переменных и постоянных издержках можно выявить величину относительной экономии или перерасхода, влияние изменения товарооборота на величину издержек.

Пример. На основе приведенных данных за два смежных периода (табл.) определим относительную экономию затрат и влияние изменения товарооборота на издержки.

1) Определяются величины абсолютной экономии по сумме издержек, по их уровню, по сумме переменных и сумме постоянных расходов.

2) Находят скорректированную к прошлому году величину издержек (Искорр).

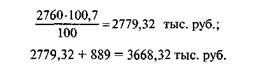

Искорр = (Иперпр х Трто / 100) + Ипостпр,

где Иперпр - сумма переменных издержек прошлого периода;

Трто - темп роста товарооборота в процентах (на 100,7%);

Ипостпр - сумма постоянных издержек прошлого периода

Чтобы определить скорректированную к прошлому году величину затрат, сумму переменных издержек прошлого периода умножают на темп роста товарооборота в процентах (на 100,7%). Умножение лишь переменной части издержек обусловлено тем, что переменные затраты изменяются пропорционально изменению товарооборота. Полученный результат складывают с величиной постоянных издержек прошлого периода.

Таблица.

Анализ издержек обращения за смежные годы.

| Наименование показателя | Предшествующий год | Отчетный год | Абсолютная экономия, | Темп роста, % |

| Объем товарооборота, тыс, руб. | 45012 | 45342 |

| 100,7 |

| Сумма издержек обращения, |

|

|

|

|

| тыс. руб. | 3649 | 3488 | -161 | 95,59 |

| Уровень издержек обращения, |

|

|

|

|

| проц. к товарообороту | 8,11 | 7,69 | -0,41 | 94,89 |

| Сумма переменных издержек |

|

|

|

|

| обращения, тыс. руб. | 2760 | 2770 | 10,00 | 100,4 |

| Сумма постоянных издержек |

|

|

|

|

| обращения, тыс. руб. | 889 | 718 | -171,00 | 80,76 |

| Сумма издержек, скорректиро- |

|

|

|

|

| ванная по прошлому году |

| 3668 |

|

|

| Скорректированный уровень |

|

|

|

|

| издержек обращения по про- |

|

|

|

|

| шлому году, % к товарообороту |

| 8,09 |

|

|

| Относительная экономия издер- |

|

|

|

|

| жек: |

|

|

|

|

| по сумме, тыс. руб. |

| -180 |

| |

| по уровню, % к товарообороту |

| -0,4 |

|

|

| Влияние изменения объема то- |

|

|

|

|

| варооборота: |

|

|

|

|

| по сумме |

| 19 |

|

|

| по уровню |

| -0,02 |

|

|

Скорректированное значение издержек показывает, какова величина издержек будет закономерной при данном изменении товарооборота. Поэтому превышение скорректированной суммы издержек над фактической означает относительную экономию на сумму разности между ними, а превышение фактической суммы издержек над скорректированной свидетельствует об относительном перерасходе.

3) Относительную экономию (перерасход) издержек обращения определяют как разность между отчетной и скорректированной суммами затрат:

Эизд = Иотч - Искорр; (3488 - 3668 = - 180 тыс. руб.)

Отрицательный знак свидетельствует об экономии издержек, а положительный - об их перерасходе.

4) Находят влияние изменения товарооборота на величину издержек обращения Ито:

Ито = Искорр – Ипр,

где Искорр - скорректированная сумма издержек,

Ипр - сумма фактических издержек предшествующего года.

находят вычитанием из скорректированной суммы издержек фактического их размера предшествующего года: 3668 - 3649 = 19 тыс. руб.

5) Определяют скорректированный уровень издержек обращения УрИскорр:

УрИскорр = (Искорр/ТОотч) х 100

по прошлому году определяется как отношение скорректированной суммы затрат к отчетному товарообороту: 3668 • 100/45342 = 8,09%.

6) Определяют относительную экономию издержек по уровню (Эуи):

Эуи = УрИотч - УрИскорр

Отчетного уровня издержек вычитают их скорректированный уровень: 7,69 - 8,09 = -0,4%.

7) Находят влияние изменения товарооборота на уровень издержек обращения УрИто:

УрИто = УрИскорр – УрИпр

Влияние товарооборота по уровню находят как разность между скорректированным уровнем издержек и уровнем прошлого периода: 8,09 - 8,11 = -0,02%.

Таким образом, для увеличения объема продаж предприятие закономерно могло увеличить сумму издержек на 19 тыс. руб. Но фактически предприятие снизило издержки обращения в общем объеме на 161 тыс. руб. В результате достигнуто снижение уровня затрат в отношении к товарообороту на 0,4% и получена экономия издержек в сумме 180 тыс. руб. относительно роста товарооборота.

В случае инфляции отчетные величины товарооборота и издержек обращения заменяют на приведённые (сопоставимые) значения.

11.5. Анализ издержек обращения по статьям.

Чтобы более точно определить причины перерасхода или экономии затрат, выявить неиспользованные резервы анализируют издержки по статьям. Этот анализ можно осуществить разными методами, но чаще его проводят путем динамического сравнения. Кроме того, необходим факторный анализ каждой статьи, выявляющий резервы их снижения. Издержки обращения по каждой статье анализируют по общей методике.

Анализ транспортных расходов. Транспортные расходы занимают большой удельный вес в общей сумме издержек обращения, поэтому их анализ важен при оценке затрат. Эта статья относится к переменным издержкам и увязывается с изменением товарооборота. В анализе расходов по этой статье выделяют влияние следующих факторов:

объем товарооборота;

структура товарооборота;

среднее расстояние перевозок;

изменение тарифов на транспортные услуги;

организация доставки товаров.

Влияние большинства факторов на транспортные расходы измеряют традиционными методами.

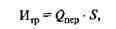

Влияние объема товарооборота на данную статью затрат определяют по следующей факторной модели:

где Np — товарооборот;

Ути — уровень транспортных расходов.

По этой же методике можно провести факторный анализ транспортных расходов с выявлением влияния других показателей.

Характерным для данной статьи расходов является расчет влияния на нее транспортных тарифов (стоимость перевозки данного класса груза за 1 т • км). Факторная модель в зависимости от тарифа и объема перевозок выглядит следующим образом:

где Qпер — объем перевозки;

S — стоимость перевозки 1 т груза по установленным тарифам.

Используя метод разниц, метод цепных подстановок или интегральный метод по данным формулам можно найти влияние факторов на величину транспортных расходов.

Анализ издержек обращения по содержанию основных средств. К расходам по содержанию основных средств относят амортизацию основных средств, арендную плату, расходы на ремонт, расходы на отопление, электроэнергию, водоснабжение, содержание помещений в чистоте.

В анализе затрат по содержанию и использованию основных средств сравнивают их отчетные данные с базисными по всем видам.

Факторный анализ расходов по арендованным основным средствам можно произвести методом разниц, цепных подстановок или интегральным методом.

Факторная модель: Иар = S х F, где

где S — ставка арендной платы;

F — среднегодовая стоимость объекта арендованных основных средств

Модель позволяет определить влияние ставки арендной платы и суммы арендованных основных средств на издержки обращения.

Анализ расходов, связанных с товарными запасами, проводится на основе изучения расходов на хранение, подработку и упаковку товаров, товарных потерь, расходов на тару. Все они относятся к переменным затратам и рассматриваются в увязке с изменением товарооборота.

К основным факторам, вызывающим рост расходов на подработку, подсортировку и упаковку товаров относят: улучшение качества обслуживания покупателей, увеличение товарооборота, товарных запасов.

К факторам понижающего порядка относятся: увеличение поступления в продажу упакованных, расфасованных товаров; ускорение обслуживания покупателей, увеличение товарооборота как результат операций по подработке, подсортировке, упаковке товаров; ликвидация сверхнормативных товарных запасов; улучшение условий хранения товаров, рациональное использование упаковочных материалов. Проводят сравнение темпов роста товарооборота с темпом роста затрат по данной статье, а также динамическое сравнение уровней расходов этой статьи к товарообороту. На основе анализа выявляют относительную экономию или перерасход по затратам, связанным с товарными запасами.

При проведении анализа по этому виду затрат следует принимать в расчет только те товары, которые подвергаются подработке, подсортировке и упаковке.

При изучении товарных потерь проверяют правильность применения норм естественной убыли, вскрывают причины возникновения потерь, анализируют их в динамике. На их величину оказывают влияние объем и структура товарооборота. Сокращению товарных потерь способствуют: снижение сверхнормативных товарных запасов, сокращение времени обращения товаров, расширение торговли товарами промышленной расфасовки, закупки товаров у местных производителей.

Анализ расходов и потерь по таре. Расходы по таре относятся к переменным издержкам. Они возникают в основном из разницы между уплаченной ценой тары и ценой, по которой тара возвращается тарособирающим организациям или поставщикам. К ним также относят затраты по ремонту тары, очистке, сортировке и доставке, списание пришедшей в негодность тары и др. На уменьшение потерь по таре относят доходы по операциям с тарой.

Расходы по таре анализируют путем сравнения отчетных или фактических затрат с предшествующими или плановыми соответственно.

Все остальные виды издержек также анализируют по сумме, по уровню в статике и в динамике, проводят и факторный анализ.

11.6. Оперативный анализ издержек обращения.

Оперативный анализ издержек обращения проводят на основе данных текущего учета и первичной документации за любой отрезок времени в текущем периоде. Необходимо предварительно установить нормативы, лимиты, составить сметы. Таким образом, осуществляют предварительный контроль за расходами.

Последующий контроль за издержками состоит в их отражении на соответствующих синтетических и аналитических счетах.

В оперативном анализе и контроле можно использовать накопительные ведомости, в которых следует отражать ежедневные расчетные величины расходов. Для проведения такого анализа по данным прошлого месяца определяют ежедневные фактические постоянные и переменные издержки. На основе значений прошлого месяца исчисляют и нормативные расходы на предстоящий месяц с учетом ожидаемого объема и структуры товарооборота. Постоянные расходы в отчетном месяце принимаются в неизменной форме. Нормативные переменные затраты НЗпер определяют:

НЗпер = ФЗпер х ТОпл/ ТОотч,

Люди также интересуются этой лекцией: Учет толлинговых операций.

где ФЗпер - переменные затраты отчетного месяца,

ТОпл - планируемая величина товарооборота по соответствующим группам товаров,

ТОотч - величина товарооборота отчетного месяца по соответствующим группам товаров.

посредством умножения их значений отчетного месяца на отношение планируемой величины товарооборота к его величине отчетного месяца по соответствующим группам товаров (аналогично определению скорректированного уровня издержек к прошлому периоду).

Если товарная структура не меняется в планируемом периоде, такой пересчет можно произвести по общему объему товарооборота предприятия. Ежедневные величины переменных расходов исчисляют по нормативу и ежедневному фактическому товарообороту.

Данный метод позволяет определять отклонения (процент соблюдения сметы), сравнивать расходы каждого дня с их планируемыми. Полученные отклонения дают информацию для принятия решений о необходимости оперативного сокращения расходов (в случае превышения предусмотренных сметой сумм) или о дополнительных возможностях вовлечения средств в оборот (в случае уменьшения затрат по сравнению с нормативом.