Политика улучшения платежеспособности предприятия

Тема 7. Политика улучшения платежеспособности предприятия

1. Расчет и оценка финансовых коэффициентов платежеспособности.

2. Платежеспособность. Сущность и традиционные методы оценки

3. Уточнение методов оценки платежеспособности

4. Определение необходимого уровня коэффициента общей ликвидности

5. Эталонный коэффициент общей ликвидности

1. Расчет и оценка финансовых коэффициентов платежеспособности.

1. Общая платежеспособность организации определяется как способность покрыть все обязательства организации (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Рекомендуемые материалы

При расчете коэффициента общей платежеспособности активы предприятия берутся за вычетом задолженности участников (учредителей) по взносам в уставный капитал, а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались. Обязательства предприятия в знаменателе коэффициента общей платежеспособности не включают суммы доходов будущих периодов, отражаемые в разделе V баланса.

Естественным является следующее нормальное ограничение для коэффициента: Коп ≥ 2 (вытекающее из ограничения к3/с ≤. 1).

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

2. Коэффициент платежеспособности за период характеризуется дробью, в числителе которой сумма остатков денежных средств на начало периода и поступление денег за период, а в знаменателе — величина расхода денег за период. Такой коэффициент рассчитывается как прогнозный по смете движения денежных средств (за год, квартал и месяц) и также фактически по форме № 4 бухгалтерской отчетности за год и любой другой период по бухгалтерским данным.

3. Степень платежеспособности по текущим обязательствам — главный критерий платежеспособности.

Этот показатель определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 ф. № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации ранжируются на три группы:

1) платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2) неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3) неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

4. Степень платежеспособности общая определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е.

Этот показатель характеризует общую ситуацию — с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов, полученных от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

5. Коэффициент задолженности по кредитам банков и займам вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку

6. Коэффициент задолженности другим организациям вычисляется как частное от деления суммы обязательств по строкам «поставщики и подрядчики» и «прочие кредиторы» на среднемесячную валовую выручку. Все эти данные функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами.

7. Коэффициент задолженности фискальной системе вычисляется как частное от деления суммы обязательств по строкам «задолженность перед государственными внебюджетными фондами» и «задолженность перед бюджетом» на среднемесячную валовую выручку.

8. Коэффициент внутреннего долга вычисляется как частное от деления суммы обязательств по строкам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную валовую выручку.

В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости организации на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные показатели:

1. Общая величина неплатежей:

• просроченная задолженность по ссудам банка;

• просроченная задолженность по расчетным документам поставщиков;

• недоимки в бюджеты и во внебюджетные фонды;

• прочие неплатежи, в том числе по оплате труда.

2. Причины неплатежей:

• недостаток собственных оборотных средств;

• сверхплановые запасы товарно-материальных ценностей;

• товары на ответственном хранении у покупателей ввиду отказа от акцепта;

• иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования.

3. Источники, ослабляющие финансовую напряженность:

• временно свободные собственные средства (фонды экономического стимулирования, если они создаются, финансовые резервы и др.);

• привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

• кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

При полном учете общей величины неплатежей и источников, ослабляющих финансовую напряженность, итог по группе 2 должен равняться сумме итогов по группам 1 и 3. Для анализа финансового состояния, платежной дисциплины и кредитных отношений рекомендуется рассматривать данные показатели в динамике (например, поквартально).

Анализ причин неплатежей подсказывает пути и методы обеспечения платежеспособности организаций.

Итак, мы рассмотрели четыре группы финансовых коэффициентов, которые составляют как бы четыре слоя финансового «пирога», причем каждый предыдущий слой служит основным фактором для формирования коэффициентов последующего слоя.

Базой финансового состояния служат показатели рентабельности активов организации, которые расшифровываются в показателях коэффициента эффективности управления и коэффициента деловой активности (1-й слой). Этот слой финансовых коэффициентов определяет коэффициенты рыночной устойчивости (2-й слой), характерная черта которых — отражение собственного капитала организации — общего, или оборотного.

Как известно, величина собственного капитала во многом зависит от показателей прибыли и рентабельности. Коэффициенты ликвидности баланса (3-й слой) во многом определяются коэффициентами рыночной устойчивости и служат переходными коэффициентами к характеристике собственно платежеспособности, являясь как бы предсказателями платежеспособности в разные периоды хозяйственной жизни: коэффициент текущей ликвидности — примерно, на полтора-два месяца; коэффициент критической ликвидности — на полмесяца или на целый месяц; коэффициент абсолютной ликвидности — на предстоящие дни до двух недель. Сами коэффициенты платежеспособности (4-й слой) тоже, как правило, выполняют роль индикаторов платежеспособности, хотя теоретически их можно рассчитывать на каждый день.

Из расчетов и анализа финансовых коэффициентов можно сделать вывод, что каждая группа коэффициентов отражает определенную сторону финансового состояния организации. Нельзя забывать, что относительные финансовые показатели — это только ориентировочные индикаторы финансового положения организации и ее платежеспособности. Сигнальным показателем финансового состояния организации является ее платежеспособность, которая характеризуется абсолютными данными, рассмотренными в балансе неплатежей и их причин.

С учетом наличия неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

• абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко или нормально рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

• неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

• кризисное финансовое состояние характеризуется кроме вышеуказанных признаков неустойчивого финансового положения наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом: первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за товары; вторая степень — наличие, кроме того, недоимок в бюджеты; третья степень — наличие, кроме того, задержек в оплате труда и других неплатежей по исполнительным документам, которая граничит с банкротством.

Финансовое состояние предприятия — сложная экономическая категория, характеризующаяся как рентабельностью активов и продаж, деловой активностью, рыночной устойчивостью, ликвидностью и платежеспособностью, так и показателями рыночной активности акционерной компании. Примерный набор показателей рыночной активности представлен в схеме (рис. 11.2). Такие показатели характеризуют привлекательность акций данной компании для инвесторов.

2. Платежеспособность. Сущность и традиционные методы оценки

Под платежеспособностью понимается способность организации расплачиваться с краткосрочными обязательствами и одновременно продолжать бесперебойную деятельность.

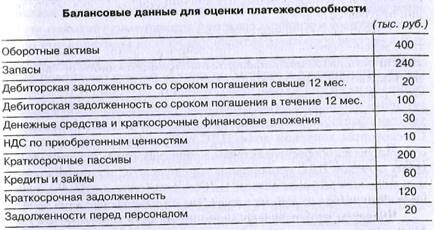

Оценим платежеспособность с помощью конкретных балансовых данных (табл. 8.1).

Если воспользоваться данными табл. 8.1, можно рассчитать коэффициент общей ликвидности организации как результат деления оборотных активов на краткосрочные пассивы. Этот коэффициент будет равен: 400/200= 2.

Можно также рассчитать коэффициент абсолютной ликвидности, равный отношению суммарной величины денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам организации. Он составляет 30/200= 0,15.

Коэффициент быстрой ликвидности рассчитывается путем деления суммарной величины краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства организации. Этот коэффициент равен

Такова традиционная методика расчета коэффициентов платежей способности. При ее применении следует обратить внимание на следующие обстоятельства.

1. В составе оборотных активов, принимаемых в расчет коэффициента общей ликвидности, учтены расходы будущих периодов и НДС по приобретенным ценностям. Расходы будущих периодов по самому своему характеру неликвидны, т.е. физически не могут быть проданы и превращены в денежные средства. НДС по приобретенным ценностям включает перерасчеты с бюджетом, связанные не только с приобретением запасов, т.е. оборотных активов, но и с приобретением нематериальных активов и основных средств. Следовательно, учитывать эту статью в составе оборотных активов для расчета коэффициента общей ликвидности можно только в части, относящейся к запасам, выделив сумму, относящуюся к запасам, по данным расчета (налоговой декларации) по налогу на добавленную стоимость, где сумма НДС по приобретенным материальным ресурсам, выполненным работам и оказанным услугам производственного характера выделяется отдельной строкой. С некоторым допуском долю НДС по приобретенным ценностям, относящуюся к оборотным активам, можно рассчитать исходя из балансовых остатков НДС пропорционально доле НДС по приобретенным материальным ресурсам в сумме НДС по оприходованным оплаченным ценностям исходя из данных расчета (налоговой декларации) по НДС.

Допустим, что в нашей организации эта доля в соответствии с расчетом (налоговой декларацией) составляет 70%. Тогда при определении коэффициента общей ликвидности из оборотных активов нужно вычесть [10*(1 - 0,7)] = 3 тыс. руб.

Таким образом, из оборотных активов следует вычесть все расходы будущих периодов (в рассматриваемом фрагменте баланса они равны 1,6 тыс. руб.) и часть НДС по приобретенным ценностям.

2. В составе оборотных активов учтена дебиторская задолженность, сроки погашения которой превышают 12 месяцев. По существу, этоo внеоборотный актив, и рассчитывать на возможность превращения ной статьи баланса в денежные средства, т.е. на ее ликвидность в данном периоде, нельзя — она не может обеспечить погашение краткосрочных долгов, так как сама является долгосрочной.

Следовательно, из оборотных активов надо вычесть сумму дебиторской задолженности со сроком погашения свыше 12 месяцев.

3. В краткосрочных обязательствах организации, принимаемых и расчет коэффициентов платежеспособности, целесообразно учитывать, кроме займов, кредитов и кредиторской задолженности по перечню ее видов в балансе, также и задолженность участникам (учредителям) но выплате дохода, которая, как правило, носит характер краткосрочной кредиторской задолженности. Вместе с тем не нужно учитывать в состав краткосрочной задолженности статьи «Доходы будущих периодов» и «Резервы предстоящих расходов», включенные в раздел баланса «Краткосрочные обязательства». По своей сути эти статьи отражают не заемные, а собственные источники финансирования активов организации.

В нашем фрагменте баланса краткосрочные обязательства отражены именно таким образом.

Следовательно, более точно рассчитанный коэффициент общей ликвидности по нашим данным равен

Этот уровень коэффициента общей ликвидности более реально отражает действительное состояние платежеспособности организации, чем первоначально рассчитанный коэффициент, равный 2. Однако и он не может играть роль критерия при оценке платежеспособности и базового показателя при принятии решений, связанных с обеспечением платежеспособности организации.

Коэффициент абсолютной ликвидности — ориентир, отвечающий па вопрос, какую часть краткосрочных обязательств организация может погасить сразу.

Коэффициент быстрой ликвидности в нынешних условиях — показатель формальный. Если бы все дебиторы производили платежи точно и сроки, этот коэффициент мог бы отразить, какую часть краткосрочных долгов организация способна погасить, не прибегая к продаже запасов. Поскольку условие полной ликвидности дебиторской задолженности выполняется редко, коэффициент быстрой ликвидности выполняет лишь расчетно-информационную функцию.

Таким образом, для управления платежеспособностью организации нельзя ограничиваться балансовыми данными, исходя из которых рассчитываются традиционные коэффициенты.

3. Уточнение методов оценки платежеспособности

Управление платежеспособностью требует ответа на вопрос, каковы реальные возможности организации в погашении краткосрочных обязательств и одновременном продолжении бесперебойной деятельности. Иными словами, сколько реально стоят оборотные активы, числящиеся на балансе организации, какова их реальная ликвидность: сколько дебиторской задолженности из состава числящейся на балансе, действительно превратится в денежные средства, которые могут быть направлены на погашение долгов; при необходимости продажи части запасов — какая действительная (а не по балансовой оценке) сумма денежных средств может быть получена от этой продажи, и наконец, хватит ли оставшихся запасов по стоимости и материально-вещественному составу для продолжения работы после погашения долгов.

Таким образом, подходим к понятию реального уровня коэффициента общей ликвидности. Для его расчета нужна не балансовая стоимость оборотных активов, пусть даже уменьшенная на величину долгосрочной дебиторской задолженности, расходов будущих периодов и части НДС по приобретенным ценностям, а оценка балансовых запасов по ценам возможной их продажи с учетом того, что часть числящихся на балансе запасов вообще не может быть продана из-за отсутствия спроса на нее, часть может быть продана, но по ценам значительно более низким, чем их балансовая стоимость. Может иметь место и такая ситуация, при которой часть запасов можно продать по ценам, превышающим их балансовую стоимость.

Исходя их всех этих обстоятельств стоимость оборотных активов должна быть уточнена с учетом конкретной рыночной ситуации. Уточнение, безусловно, должно производиться с участием специалистов по снабжению и сбыту, а также складских работников, инженерно-технических служб, способных оценить действительное качество балансовых запасов, их соответствие технологиям и т.д.

В нашем примере такая оценка запасов привела к следующим результатам:

1) числящиеся на балансе сырье, материалы и другие аналогичные ценности имеют реальную оценку на 10 тыс. руб. ниже, чем балансовая — это итоговая величина по всей совокупности данного вида запасов;

2) незавершенное производство, составляющее по балансовой 1 оценке 36 тыс. руб., не может быть продано до получения на его основе 1 готовой продукции;

3) готовая продукция может быть реализована по ценам, на 4 тыс.Я руб. превышающим балансовую стоимость;

4) прочие запасы, составляющие в балансе 3 тыс. руб., не могут ныть проданы;

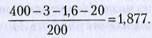

Таким образом, превращение всех балансовых запасов в денежные средства позволило бы получить сумму, равную (с учетом предыдущих расчетов): 240 - 1,6 - 10 - 36 + 4 - 3 = 193,4 тыс. руб.

Далее необходимо оценить ликвидность дебиторской задолженности со сроком погашения в течение 12 месяцев, входящей в состав оборотных активов, принимаемых в расчет коэффициента общей ликвидности. В нашем примере, по оценке специалистов, из числящихся па балансе 100 тыс. руб. такой задолженности 15 тыс. руб. практически являются! безнадежной, но пока еще не списанной задолженностью. Таким образом, ликвидная дебиторская задолженность составляет только 85 тыс. руб.

Общая стоимость действительно ликвидных оборотных активов равна: 193,4 + 85 + 30 = 308,4 тыс. руб.

Реальный коэффициент общей ликвидности в этих условиях окалывается значительно ниже рассчитанного по балансовым данным.

Он равен 308,4//200=1,542

Единственный однозначный вывод, следующий из рассчитанного уровня реального общего коэффициента ликвидности: поскольку он превышает единицу, это означает, что после погашения долгов у организации останутся оборотные активы для продолжения деятельности. Их стоимость составит 54,2% погашенных краткосрочных долгов. Много это или мало? От ответа на этот вопрос зависит, можно ли считать организацию действительно платежеспособной при таком уровне коэффициента.

Иными словами, следует определить, какова стоимость запасов, необходимых для осуществления одного цикла оборота. Осуществление цикла оборота приведет к получению выручки от реализации, денежных средств, формированию новых остатков дебиторской и кредиторской задолженности.

4. Определение необходимого уровня коэффициента общей ликвидности

Стоимость запасов, необходимых для осуществления одного цикла, можно рассчитать исходя из суммы однодневных материальных затрат и числа дней, на которое должны иметься материальные запасы. 11оследних должно быть столько, чтобы можно было ежедневно вкладывать в дело нужную их величину с учетом того, что организации эти запасы не поставляются ежедневно в размере этой величины. Поставки происходят с интервалами, технологический цикл длится не один день. Кроме того, надо учесть число дней доставки запасов транспортными организациями и, наконец, страховой запас — очень важный показатель, поскольку практика показывает, что и транспорт, и поставщики нарушают свои договорные обязательства перед организацией.

Расчет однодневных материальных затрат производится по данным бухгалтерского учета о суммарных материальных затратах за определенный период делением их величины на число дней периода (месяц, квартал, год). При необходимости производится корректировка с учетом изменения покупных цен на материальные ресурсы, технологии, номенклатуры продукции (работ, услуг) и других факторов.

Число дней необходимых запасов определяется исходя из сложившихся отношений с поставщиками и транспортными организациями, а также экспертной оценки страхового запаса.

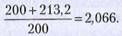

В нашем примере в организации годовые материальные затраты ; с учетом произведенных корректировок равны 3340 тыс. руб. Технологический цикл равен 5 дням, интервалы между поставками (средние, 1 в соответствии с заключенными договорами) — 14 дней, время доставки транспортом — 2 дня. Страховой запас экспертно оценен в 2 дня. Таким образом, общее необходимое число дней запасов составит: 5 + + 14 + 2 + 2 = 23 дня. Однодневные материальные затраты равны годовым материальным затратам (3340 тыс. руб.), деленным на 360 дней, т.е. 9,27 тыс. руб.

Стоимость необходимых запасов составит: 9,27 х 23 = 213,2 (тыс. 1 руб.). Это значит, что после погашения долгов у организации должны 1 остаться оборотные активы на сумму не менее 213,2 тыс. руб. (фактически осталось, как видно из предыдущих расчетов, 108,4 тыс. руб.).

Но эти две величины нельзя сравнивать между собой, пока мы не Я вернемся к фактическим балансовым остаткам запасов, которые оказались неликвидными для погашения долгов, но могут быть использованы в дальнейшей деятельности организации. Речь идет о незавершенном производстве стоимостью 36 тыс. руб. и прочих запасах на 3 тыс. руб Они не могут быть проданы, но могут быть использованы в деятельности организации. Также для дальнейшей деятельности может быть использована оставшаяся часть запасов сырья и материалов.

Допустим даже, что все оставшиеся после погашения долгов балансовые запасы пригодны для производственного потребления. Но сколько их осталось? Для погашения долгов в сумме 200 тыс. руб. мы использовали 30 тыс. руб. денежных средств и краткосрочных финансовых вложений, 85 тыс. руб. краткосрочной дебиторской задолженности. Остальные 85 тыс. руб. можно погасить только за счет продажи запасов. Но при продаже сырья и материалов балансовая стоимость их была на 10тыс. руб. выше продажных цен, а готовой продукции — на 4 тыс. руб. Таким образом, на погашение долгов фактически ушло не 85 тыс.руб. запасов, а следующая величина: 85 + 10 — 4 = 91 (тыс. руб.). Остаток запасов на балансе равен: 240 - 91 = 149 (тыс. руб.). Напомним, что необходимый остаток, по расчету, определен в сумме 213,2 тыс. руб.

В этой ситуации организация, погасив краткосрочные долги, неспособна продолжать бесперебойную деятельность. Недостаток запасов равен: 213,2 - 149 = 64,2 (тыс. руб.).

Нормальный (минимально необходимый) для данной организации коэффициент общей ликвидности должен быть на уровне:

Если минимально необходимый коэффициент обшей ликвидности выше реального коэффициента, организацию нельзя считать платежеспособной независимо от уровня каждого из этих коэффициентов (разумеется, при условии, что оба они превышают единицу).

Формализуем эту зависимость, введя условные обозначения:

Клр — реальный коэффициент общей ликвидности; Клн—нормальный (минимально необходимый) коэффициент общей ликвидности; Зл1 — стоимость ликвидных запасов по продажным ценам, необходимая для погашения краткосрочных обязательств; 3б1 – стоимость тех же запасов по балансу; Зб — балансовая стоимость всех запасов; Дл — ликвидная дебиторская задолженность; Дс. — денежные средства и краткосрочные финансовые вложения; Кд — краткосрочные обязательства организации; 3н— необходимые запасы (по расчету); 3л — стоимость (продажная) всех ликвидных запасов в составе балансовых запасов (36).

Тогда

(8.2)

(8.2)

Недостаток или излишек запасов по сравнению с необходимыми после погашения долгов обозначим через Зс.

(8.3)

(8.3)

Но, по определению,

(8.3а) I

(8.3а) I

Поэтому формула (8.3) упрощается:

(8.36)

(8.36)

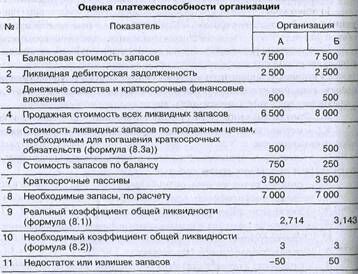

Рассмотрим несколько примеров и определим границы взаимосвязей между Клр, Клн и Зс В условиях примеров - разные структуры оборотных активов, отношение балансовой и продажной стоимости запасов, размер кредиторской задолженности и т.д. (табл. 8.2).

Таблица 8.2

Данные по организации А характеризуются следующими особенностями, имеющими значение для формирования величины показателей по строкам 9—11:

1) в составе оборотных активов преобладают запасы;

2) продажная стоимость запасов ниже балансовой как по всем запасам, так и по той их части, которая используется непосредственно для погашения долговых обязательств;

3) краткосрочные обязательства невелики по сравнению с ликвидными оборотными активами, поэтому достаточно высок реальный коэффициент общей ликвидности. По той же причине преобладающая часть краткосрочных обязательств может быть погашена за счет ликвидной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений; ликвидных запасов на эту цель требуется только 500 тыс. руб. по продажной стоимости;

4) вследствие изложенного выше отрицательная разность между продажной и балансовой стоимостью запасов не может оказать сильного влияния на уровень реального коэффициента общей ликвидности;

5) варианты различаются лишь продажной стоимостью всех ликвидных запасов и той их части, которая должна быть реализована в счет погашения долгов. Все остальные параметры вариантов одинаковы.

Выводы на основе показателей по строкам 9 и 11 организации А:

1) чем больше степень снижения продажных цен запасов по сравнению с их балансовой стоимостью, тем ниже реальный коэффициент общей ликвидности и тем больше недостаток запасов, остающихся после погашения краткосрочных обязательств, по сравнению с их необходимой величиной;

2) во всех случаях превышение необходимого коэффициента общей ликвидности над реальным является признаком недостатка запасов по сравнению с необходимыми.

Условия, заложенные в ситуацию организации Б, отраженную и табл. 8.2, схожи с условиями организации А. Однако между ними имеется принципиальное различие: продажные цены всех ликвидных запасов и их части, направляемой на погашение краткосрочных обязательств, выше их балансовой стоимости.

Это единственный фактор, который обеспечивает превышение уровня реального коэффициента общей ликвидности над необходимым. Соответственно, главные выводы на основе показателей строк 9—11 организации Б:

1) превышение реального коэффициента общей ликвидности над необходимым уровнем этого коэффициента — признак того, что остающиеся после погашения краткосрочных обязательств запасы выше их расчетного необходимого размера, причем превышение не находится и прямой зависимости от уровня реального коэффициента общей ликвидности (необходимый коэффициент одинаков во всех вариантах), иначе точнее было бы говорить о степени превышения реального коэффициента над необходимым;

2) не прослеживается прямая зависимость между ростом продажных цен всех запасов (строка 4) и суммой излишних по сравнению с необходимыми запасов (строка 11). Это понятно, так как при расчете излишка или недостатка запасов мы возвращаемся к их балансовой оценке, поскольку они предназначены не для продажи, а для дальнейшей деятельности организации;

3) прямая зависимость существует между ростом продажных цен по сравнению с балансовой стоимостью запасов, предназначенных для продажи (строки 5 и 6), и превышением остающихся запасов над необходимыми (строка 11): чем больше разность между суммами строки 5 и 6, тем выше названное превышение. Это логично, так как для погашения долгов в такой ситуации требуется меньше балансовых запасов.

Отметим теперь главное, касающееся всех рассмотренных ситуаций: мы исходили из условия, что все балансовые запасы, оставшиеся после погашения краткосрочных обязательств, пригодны для использования в деятельности организации. Именно это условие заложено в формулу (8.36). Понятно, что если оно не соблюдается, положительный результат по состоянию запасов (3,.) будет меньше, а отрицательный — больше. Возможно даже превращение положительного результата в тех ситуациях, где он имеет место, в отрицательный. Тогда окажется неверным вывод о том, что превышение уровня реального коэффициента общей ликвидности над необходимым сопровождается положительным результатом по строке 11.

Необходимый размер запасов, остающихся после погашения долгов, рассчитывается вне связи с балансовыми данными и ликвидными оборотными активами организации — такова его суть. Поэтому функциональная зависимость между реальным и необходимым коэффициентами общей ликвидности, с одной стороны, и недостатком или излишком запасов — с другой, отсутствует. Имеет место лишь тенденция, которая позволяет утверждать, что превышение необходимого коэффициента общей ликвидности над реальным связано с опасностью недостатка запасов после погашения краткосрочных обязательств для продолжения бесперебойной деятельности организации и, наоборот, более высокий реальный коэффициент общей ликвидности по сравнению с необходимым может свидетельствовать о достаточной обеспеченности запасами.

5. Эталонный коэффициент общей ликвидности

Если представить себе идеальное состояние запасов и дебиторской задолженности, критерии оценки платежеспособности должны быть иными. Числящиеся на балансе запасы лишь обеспечивают бесперебойную деятельность организации, на эту цель их хватает, но лишний нет, все запасы — необходимые. Поэтому для погашения краткосрочных обязательств запасы использовать нельзя. Для реализации этой цели могут направляться лишь денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженности В составе последней нет ни просроченной, ни безнадежной.

Тогда значения реального и необходимого коэффициентов общей ликвидности равны и совпадают с уровнем коэффициента, рассчитанного по балансовым данным. Практически отпадает необходимость в трех коэффициентах, нужен только один коэффициент общей ликвидности. При этом просроченной кредиторской задолженности нет и задолженность организации банкам по краткосрочным кредитам также является нормальной и погашается в необходимые сроки.

Такая идеальная организация является прибыльной, поэтому балансовые остатки дебиторской задолженности и денежных средств выше балансовых остатков кредиторской задолженности. Собственных оборотных средств достаточно для финансирования запасов, для выполнения этой задачи нет необходимости привлекать другие заемные источники, в том числе краткосрочные банковские кредиты. Заемные источники нужны только для покрытия дебиторской задолженности, и они имеются в форме кредиторской задолженности.

Разумеется, изложенные здесь идеальные условия — чистая теория, но рассчитанный на основе таких условий коэффициент общей ликвидности может служить эталоном для каждой организации. Оговоримся, что необходимый коэффициент общей ликвидности, который мы использовали в предыдущих расчетах, — это не тот коэффициент, о котором идет речь сейчас: там принимались в расчет все краткосрочные обязательства организации, отраженные в балансе. Необходимый коэффициент общей ликвидности отвечает на вопрос о нормальном уровне платежеспособности в условиях фактически сложившейся величины краткосрочных обязательств. Сейчас же речь идет об эталонном коэффициенте, при расчете которого краткосрочные обязательства принимаются в нормальной, а не фактически сложившейся сумме.

Зная свой эталонный коэффициент и его составляющие, организация может определить главные по количественным значениям причины отклонения фактического коэффициента общей ликвидности, полученного по балансовым данным, от эталонного.

Понятно, что эталонный коэффициент не будет одинаковым для всех организаций. Он будет различаться в зависимости от структуры оборотных активов, рентабельности продаж, доли фонда оплаты труда и составе затрат, особенностей налогообложения и договорных условий расчетов с покупателями и поставщиками. Все перечисленное определяется в первую очередь видами деятельности, на которых специализируется организация.

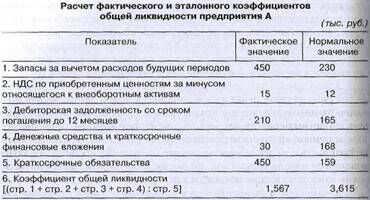

Приведем пример расчета эталонного коэффициента, сравнив его с фактическим и выявив основные причины отклонений вторых от первых (табл. 8.3). Все это позволит организации принять решения по улучшению платежеспособности.

Примечания к таблице 8.3

1. Нормальное значение запасов за минусом расходов будущих периодов рассчитывается методом, представленным выше для определения необходимых запасов.

2. Нормальное значение НДС по приобретенным ценностям за минусом относящегося к внеоборотным активам рассчитывается умножением фактического значения показателя на отношение нормальных запасов к балансовым (здесь содержится допуск, так как в составе балансового НДС по приобретенным ценностям могут быть результаты перерасчетов в бюджет, но количественно этот допуск не играет заметной роли).

3. Нормальная величина денежных средств и краткосрочных финансовых вложений (Дсн) рассчитывается по следующей формуле:

где Дсб — фактическая величина денежных средств и краткосрочных финансовых вложений; Зб (3н) — запасы за минусом расходов будущих периодов, фактическая величина (нормальная величина); Д6 (Дн) — дебиторская задолженность со сроком погашения до 12 месяцев, фактическая величина (нормальная величина); Нб (Нн) — НДС по приобретенным ценностям за минусом относящегося к внеоборотным активам, фактическая величина (нормальная величина).

Логика такого расчета состоит в том, что денежные средства увеличились бы, если бы запасы и дебиторская задолженность снизились до нормальных значений.

4. Кдн принимается в сумме, равной Дн увеличенной на дебиторскую задолженность со сроком погашения свыше 12 месяцев. В нашем примере она равна 30 тыс. руб. Это увеличение основано на том условии, что вся дебиторская задолженность должна покрываться кредиторской задолженностью.

5. Дн рассчитывается вычитанием из Д6 просроченной и не списанной безнадежной краткосрочной дебиторской задолженности.

При таком методе расчета эталонного коэффициента общей ликвидности он в большинстве случаев окажется выше фактического, причем это превышение практически является результатом лишь доведения величины кредиторской задолженности (или всех краткосрочных обязательств) до необходимого размера. Стоимость оборотных актинов почти не изменяется, но их сумма частично перемещается из запасов и дебиторской задолженности в денежные средства, т.е. оборотные активы становятся более ликвидными и соответственно повышается коэффициент абсолютной ликвидности. На коэффициент общей ликвидности это не оказывает влияния.

Повышение эталонного коэффициента общей ликвидности при нормальной структуре баланса (т.е. при отсутствии в запасах излишних или недостающих, в дебиторской задолженности — просроченной или безнадежной) происходит потому, что снижается необходимость и краткосрочных заемных источниках финансирования и независимо i) г соотношения запасов и дебиторской задолженности по фактическим балансовым данным.

В нормальных условиях предполагается, что все необходимые запасы, даже если они превышают фактические, покрываются собственными Оборотными средствами и не влияют на величину денежных средств. В такой ситуации денежные средства изменяются только под влиянием изменения краткосрочной (либо долгосрочной) дебиторской задолженности.

Определим в общем виде взаимозависимость Кф и Кэ:

(8.6)

(8.6)

где Д6д — дебиторская задолженность, срок погашения которой превышает ,12 месяцев, по балансу.

Формула (8.6) годится для всех случаев, кроме одного, когда балансовые запасы ниже необходимых. Тогда сравнение Кф и К, можно осуществить только прямым счетом.

Практическое значение расчета эталонного коэффициента общей ликвидности состоит в том, что он позволяет выявить конкретные причины, вызывающие снижение фактического уровня платежеспособности по сравнению с нормальным (эталонным).

Вместе с этой лекцией читают "3 Судебно-медицинские эксперты".

Из формулы (8.6) следует, что Кф = Кэ, если Кд = Дн + Д6д; Кэ > Кф, если Кд > Д„ + Дбд.

По каким причинам балансовые краткосрочные обязательства . организации превышают суммарную величину его дебиторской задолженности? Эти причины различны, но основные из них следующие:

1) условия расчетов с дебиторами таковы, что средние суммы платежей дебиторов по договорам меньше средних сумм платежей кредиторской задолженности и других краткосрочных обязательств;

2) на балансе организации имеют место большие суммы просроченных краткосрочных обязательств;

3) организация имеет излишние запасы и покрывает их краткосрочными обязательствами сверх необходимых размеров.

Каждая из названных причин может определять низкий фактический коэффициент общей ликвидности. Устранение их позволит приблизить последний к эталонному для данной организации значению.