Анализ использования материальных ресурсов

Анализ использования материальных ресурсов

1 Задачи и источники анализа

2 Анализ обеспеченности предприятия материальными ресурсами

3 Анализ эффективности использования материальных ресурсов

4 Анализ соблюдения норм расходов сырья и материалов

1 Задачи и источники анализа

Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Задачами анализа использования материальных ресурсов являются:

1) определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок;

Рекомендуемые материалы

2) анализ уровня материалоемкости продукции в динамике;

3) изучение действия отдельных факторов на изменение уровня материалоемкости продукции;

4) выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия материалов;

5) оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимости продукции;

6) выявление неиспользованных возможностей (внутрихозяйственных резервов) снижения материальных затрат и их влияние на объем производства.

Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные:

- бизнес-плана;

- оперативно-технического и бухгалтерского учета;

- сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;

- форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)».

Цель анализа материальных ресурсов – повышение эффективности производства за счет рационального использования ресурсов.

2 Анализ обеспеченности предприятия материальными ресурсами

1. Характеризуется сумма материальных затрат в целом по перечню наименований по каждому году анализируемого периода, рассчитывают показатели динамики. Темпы роста материальных затрат сравнивают с темпами роста выпущенной или реализованной продукции.

2. Выполняют общую оценку материальных затрат, выявляют влияние факторов первого порядка на изменение суммы материальных затрат:

Сначала необходимо пересчитать в сопоставимые цены индексным способом.

3. Характеризуют состав и структуру потребленных материальных ресурсов по номенклатурным группам или по видам материальных ресурсов.

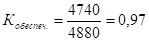

4. Рассчитывают коэффициент обеспеченности предприятия материальными ресурсами. Предварительно рассчитывают общую потребность предприятия в материальных ресурсах. Она складывается из потребности на фактический выпуск и величины запаса материальных ресурсов.

Потребность на фактический выпуск определяется по каждому наименованию материальных ресурсов умножением фактического объема выпуска в отчетном году в натуральных измерителях на норму расхода этого материального ресурса на конкретный вид выпускаемой продукции. Если данный вид материального ресурса используется в нескольких наименованиях продукции, то рассчитывают выпуск по каждому наименованию, результаты складываются.

Величина запаса рассчитывается, исходя из среднесуточного потребления конкретного наименования материального ресурса и нормы запасов дня.

Коэффициент обеспеченности рассчитывается по каждому наименованию материальных ресурсов как отношение фактического наличия к общей потребности. Интегральный коэффициент обеспеченности по всему перечню сырья и материалов рассчитывается аналогично коэффициенту ассортиментности.

| Показатели | Общая потребность | Фактическое наличие | Засчитано в счет общей потребности |

| Мука в/с | 3600 | 4200 | 3600 |

| Дрожжи | 560 | 600 | 560 |

| Эссенция | 720 | 580 | 580 |

| Итого | 4880 | 5380 | 4740 |

5. Характеризуют соблюдение норм расхода сырья и материалов.

Коэффициент соблюдения норм расхода равен отношению минимальной величины к максимальной из рассматриваемых: потребность на фактический выпуск и ассортимент отчетного периода и фактический расход в отчетном периоде.

6. Характеризуют качество поставляемых сырья и материалов. Анализ ведут в трех аспектах:

1) в целом по перечню наименований сырья и материалов;

2) по каждому конкретному наименованию (в разрезе поставщиков);

3) по каждому поставщику (в разрезе поставляемых наименований).

Оценка качества конкретного наименования сырья и материалов проводится по характерным показателям качества для этого наименования.

7. Оценивают ритмичность поставок сырья и материалов. В качестве базы сравнения в анализе ритмичности поставок рассматривают заключенные договора поставок готовой продукции (в пересчете на потребность сырья и материалов). Анализ ритмичности проводят одним из известных методов.

8. Характеризуют состояние договорной работы по заключению договоров на поставку сырья и материалов. Рассчитывают коэффициент обеспеченности договорами поставок, который равен отношению объема материальных ресурсов по заключенным договорам к общей потребности за минусом остатков на складе на начало анализируемого периода. Интегральный показатель обеспеченности договорами рассчитывают аналогично расчету коэффициента.

9. Оценивают соблюдение договоров поставок сырья и материалов.

Рассчитывают коэффициент соблюдения договоров как отношение фактических поставок и объема материальных ресурсов по заключенным договорам.

10. Характеризуют организацию внутризаводского обеспечения материальными ресурсами.

11. Выявляют причины нерациональной обеспеченности материальными ресурсами, разрабатывают мероприятия по устранению.

3 Анализ эффективности использования материальных ресурсов

1. По годам рассматриваемого периода рассчитывают показатели использования материальных ресурсов в действующих и сопоставимых ценах, характеризуют динамику.

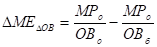

2. Определяют влияние эффективности использования материальных ресурсов на выпуск и реализацию продукции (расчет в действующих ценах):

3. Определяют характер развития предприятия с точки зрения использования материальных ресурсов (расчет в сопоставимых ценах):

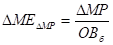

4. Определяют относительную экономию (перерасход) материальных ресурсов:

5. Определяют соотношение темпов прироста материальных ресурсов и объема выпуска (на сколько процентов надо увеличить материальные ресурсы, чтобы на 1% увеличить объем выпуска):

6. Далее выполняют факторный анализ:

Факторы первого порядка:

Когда работаем с факторами первого порядка, стоимостные показатели берутся в действующих ценах.

Факторы второго порядка.

Выполняют ряд вспомогательных расчетов:

1)  ;

;

2)  ;

;

3)  ;

;

4)  ;

;

5)  .

.

Определяем влияние факторов второго порядка:

В результате расчетов получается отклонение материалоемкости по действующим ценам.

Факторы третьего порядка:

1)

2)  , где

, где

- коэффициент использования материальных ресурсов;

- коэффициент использования материальных ресурсов;

- уровень отходов;

- уровень отходов;

- коэффициент полезного использования

- коэффициент полезного использования

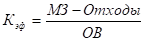

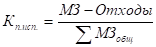

4 Анализ соблюдения норм расходов сырья и материалов

1. Определяют количество и удельный вес материальных ресурсов, по которым осуществляется нормирование.

2. Аналогичный расчет выполняется по видам производимой продукции.

3. В общем количестве используемых норм и нормативов определяют удельный вес технически обоснованных и опытно-статистических норм. Характеризуют динамику по годам.

14 Математическая модель процессов проточной полости сложной конфигурации - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

Примечание. Такие расчеты выполняются в целом по предприятию, а также по основному и вспомогательному производству.

4. По основному производству по каждому виду материальных ресурсов определяется удельный вес опытно-статистических и технически обоснованных норм (тон).

5. Характеризуют соблюдение норм расходов материальных ресурсов и их напряженность, характеризуют динамику по годам.

Если единичное производство, соблюдение норм можно оценивать на основе рецептур или технологических карт.