Принципы формирования и обоснования инвестиционных проектов

2. Принципы формирования и обоснования инвестиционных проектов

2.1.Основные задачи технико-экономического исследования и обоснования инвестиционных проектов

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект - это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Разнообразие инвестиционных проектов позволяет их классифицировать следующим образом:

- По величине требуемых инвестиций:

- Крупные

- Традиционные

- Мелкие

- По типу предполагаемых доходов:

· Сокращение затрат

· Доход от расширения

· Выход на новые рынки сбыта

· Экспансия в новые сферы бизнеса (новый продукт)

· Снижение риска производства и сбыта

· Социальный эффект

- По типу отношений:

Рекомендуемые материалы

· Независимость

· Альтернативность

· Замещение

- По типам денежного потока:

· Ординарный

· Неординарный

5. По отношению к риску:

· Рискованные

· Безрисковые

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы:

1. Формулировка проекта (иногда используется термин “идентификация”). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

2. Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях - коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

3. Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

4. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5. Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

2.2. Этапность инвестиционного анализа. Организация поиска инвестиционных возможностей. Предварительная подготовка проекта. Окончательная формулировка проекта и оценка его технико-экономической и финансовой приемлемости

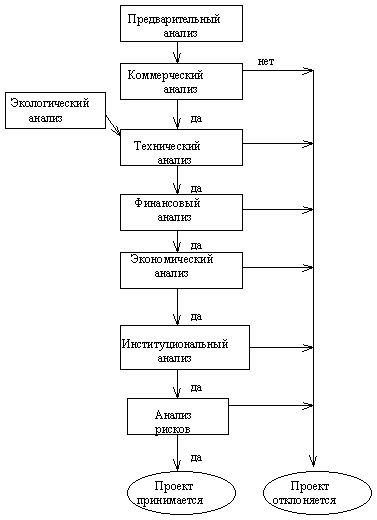

Несмотря на разнообразие инвестиционных проектов, их анализ обычно следует некоторой общей схеме, которая включает специальные разделы, оценивающие коммерческую, техническую, финансовую, экономическую и институциональную выполнимость проекта. С точки зрения стратегического инвестора, проект должен оканчиваться анализом риска. На рис. 2.2 представлена общая последовательность анализа проекта.

Предварительный анализ позволяет оценить целесообразность инвестиционного проекта; его потенциальная возможность использования ресурсов и достижения определенных результатов.

Коммерческий (маркетинговый анализ) позволяет оценить возможности продажи вновь созданного продукта, являющегося результатом реализации проекта и будет ли получен от этого достаточный объем прибыли, оправдывающий инвестиционный проект. Исходя из этого, необходимо определить рынки сбыта (внутренние или внешние), потребности и ожидания потребителей; провести анализ основных конкурентов. На основе результатов маркетингового анализа разрабатывается маркетинговый план. В нем должны быть определены стратегии разработки продукта, ценообразования, продвижения товара на рынок и сбыта. Эти элементы маркетинговой смеси должны быть объединены в единое целое, которое должно обеспечить продукту наиболее выгодное конкурентное положение на рынке. Маркетинговый план должен также учитывать наличие других продуктов в ассортиментном наборе организации, а также организационные, финансовые, производственные и снабженческие аспекты ее деятельности. В рамках маркетингового плана желательно спрогнозировать реакцию конкурентов и ее последующее влияние на возможность выполнения маркетингового плана. Маркетинговый анализ включает в себя прогнозирование спроса. При разработке инвестиционного проекта необходимо определиться с точностью прогноза, сопоставив ее с издержками достижения желаемой точности. Хотя процесс принятия решений осуществляется в условиях неопределенности, правильный прогноз может уменьшить степень этой неопределенности. Маркетинговый раздел имеет определяющее значение при анализе проектов, так как позволяет получить рыночную информацию, необходимую для оценки жизнеспособности проекта. Очень часто случается, что фирма расходует значительные средства и усилия на осуществление все разрастающихся снабженческих и сбытовых операций только ради того, чтобы никогда не получить ожидаемую выгоду, упущенную из-за плохого маркетингового анализа.

Рис. 2.2. Общая последовательность анализа проекта

Задачей технического анализа инвестиционного проекта является:

- определение технологий, наиболее подходящих с точки зрения целей проекта,

- анализ местных условий, в том числе доступности и стоимости сырья, энергии, рабочей силы,

- проверка наличия потенциальных возможностей планирования и осуществления проекта.

Технический анализ обычно производится группой собственных экспертов предприятия с возможным привлечением узких специалистов. Стандартная процедура технического анализа начинается с анализа собственных существующих технологий. При этом необходимо руководствоваться следующими критериями: технология должна себя хорошо зарекомендовать ранее, то есть быть стандартной, технология не должна быть ориентирована на импортное оборудование и сырье.

Финансовый анализ инвестиционного проекта является наиболее объемным и трудоемким. Обстоятельному изложению этого вопроса будет посвящено несколько отдельных глав. Сейчас мы очертим лишь комплекс вопросов финансового анализа с их взаимной увязкой. Общая схема финансового раздела инвестиционного проекта следует простой последовательности.

- Анализ финансового состояния предприятия в течение трех (лучше пяти) предыдущих лет работы предприятия.

- Анализ финансового состояния предприятия в период подготовки инвестиционного проекта.

- Анализ безубыточности производства основных видов продукции.

- Прогноз прибылей и денежных потоков в процессе реализации инвестиционного проекта.

- Оценка эффективности инвестиционного проекта.

Финансовый анализ предыдущей работы предприятия и его текущего положения обычно сводится к расчету и интерпретации основных финансовых коэффициентов, отражающих ликвидность, кредитоспособность, прибыльность предприятия и эффективность его менеджмента. Обычно это не вызывает затруднения. Важно также представить в финансовом разделе основную финансовую отчетность предприятия за ряд предыдущих лет и сравнить основные показатели по годам. Если инвестиционный проект готовится для привлечения западного стратегического инвестора, финансовую отчетность следует преобразовать в западные форматы той страны, из которой предполагается привлечь инвестора. Анализ безубыточности включает в себя систематическую работу по анализу структуры себестоимости изготовления и продажи основных видов продукции и разделение всех издержек на переменные (которые изменяются с изменением объема производства и продаж) и постоянные (которые остаются неизменными при изменении объема производства). Основная цель анализа безубыточности - определить точку безубыточности, т.е. объема продаж товара, который соответствует нулевому значению прибыли. Важность анализа безубыточности заключается в сопоставлении реальной или планируемой выручки в процессе реализации инвестиционного проекта с точкой безубыточности и последующей оценки надежности прибыльной деятельности предприятия. Наиболее ответственной частью финансового раздела проекта является собственно его инвестиционная часть, которая включает

- определение инвестиционных потребностей предприятия по проекту,

- установление (и последующий поиск) источников финансирования инвестиционных потребностей,

- оценка стоимости капитала, привлеченного для реализации инвестиционного проекта,

- прогноз прибылей и денежных потоков за счет реализации проекта,

- оценка показателей эффективности проекта.

Итак, проект принимается с точки зрения финансовых критериев, если суммарный денежный поток, генерируемый инвестицией, покрывает ее величину с учетом описанного выше финансового феномена.

Экономический анализ состоит в оценке влияния вклада проекта в увеличении богатства государства (нации). Измерение экономической притягательности инвестиционного проекта обычно оценивается исходя из веса целей. Так например, можно определить цели государства при выполнении инвестиционного проекта такие как, приток твердой валюты, экономия твердой валюты; увеличение продуктов на местном рынке; обеспечение занятости населения; развитие регионов. Измерение экономической эффективности производится с учетом стоимости возможной закупки ресурсов и готовой продукции, внутренних цен (которые отличаются от мировых), и многого другого, что является отличительной особенностью страны и не совпадает с мировыми правилами и расценками (например, условия работы с валютами других стран). Экономический анализ обычно проводится для крупных инвестиционных проектов, которые разрабатываются по заказу правительства и призваны решить какую-либо национально значимую задачу. Если предприятие разрабатывает инвестиционный проект по своей собственной инициативе, самостоятельно привлекая инвестора, оно в конечном итоге фокусирует общий интерес проекта на выгодах его участников, главным образом тех физических и юридических лиц, которые предоставили финансовые ресурсы для проекта. И если в число этих лиц не входит государство, экономический анализ проекта можно не производить.

Институциональный анализ оценивает возможность успешного выполнения инвестиционного проекта с учетом организационной, правовой, политической и административной обстановки. Этот раздел инвестиционного проекта является не количественным и не финансовым. Его главная задача - оценить совокупность внутренних и внешних факторов, сопровождающих инвестиционный проект.

Оценка внутренних факторов обычно производится по следующей схеме.

- Анализ возможностей производственного менеджмента.. Анализируя производственный менеджмент предприятия, необходимо сфокусироваться на следующих вопросах:

- опыт и квалификация менеджеров предприятия,

- их мотивация в рамках проекта (например в виде доли от прибыли),

- совместимость менеджеров с целями проекта и основными этическими и культурными ценностями проекта.

- Анализ трудовых ресурсов. Трудовые ресурсы, которые планируется привлечь для реализации проекта должны соответствовать уровню используемых в проекте технологий. Данный вопрос становится актуальным в случае использования принципиально новой для предприятия зарубежной или отечественной технологии. Может сложиться ситуация, когда культура производства на предприятии попросту не соответствует разрабатываемому проекту, и тогда необходимо либо обучать рабочих, либо нанимать новых.

- Анализ организационной структуры. Принятая на предприятии организационная структура не должна тормозить развитие проекта. Необходимо проанализировать, как происходит на предприятии процесс принятия решений и как осуществляется распределение ответственности за их выполнение. Не исключено, что управление реализацией разрабатываемого инвестиционного проекта следует выделить в отдельную управленческую структуру, перейдя от иерархической к матричной структуре управления в целом по предприятию.

Основные приоритеты в плане анализа внешних факторов главным образом обусловлены следующими двумя аспектами.

- Политика государства, в которой выделяются для детального анализа следующие позиции:

- условия импорта и экспорта сырья и товаров,

- возможность для иностранных инвесторов вкладывать средства и экспортировать товары,

- законы о труде,

- основные положения финансового и банковского регулирования.

Данные вопросы наиболее важны для тех проектов, которые предполагают привлечение западного стратегического инвестора.

- Одобрение государства. Данный фактор следует рассматривать главным образом для крупных инвестиционных проектов, направленных на решение крупной задачи в масштабах экономики страны в целом. Здесь наиболее важным является фактор времени для одобрения. Наиболее опасной выглядит ситуация, когда проект безупречен в техническом, финансовом и экономическом отношении, есть инвесторы, готовые сейчас вложить деньги в проект, но решение государства задерживается или откладывается на 1-2 года. В результате инвестор вкладывает деньги в другой проект.

Суть анализа риска состоит в следующем. Вне зависимости от качества допущений, будущее всегда несет в себе элемент неопределенности. Большая часть данных, необходимых, например, для финансового анализа (элементы затрат, цены, объем продаж продукции и т. п.) являются неопределенными. В будущем возможны изменения прогноза как в худшую сторону (снижение прибыли), так и в лучшую. Анализ риска предлагает учет всех изменений, как в сторону ухудшения, так и в сторону улучшения. В процессе реализации проекта подвержены изменению следующие элементы: стоимость сырья и комплектующих, стоимость капитальных затрат, стоимость обслуживания, стоимость продаж, цены и так далее. В результате выходной параметр, например прибыль, будет случайным. Риск использует понятие вероятностного распределения и вероятности. Например, риск равен вероятности получить отрицательную прибыль, то есть убыток. Чем более широкий диапазон изменения факторов проекта, тем большему риску подвержен проект. Иногда в процессе анализа риска ограничиваются анализом сценариев, который может быть проведен по следующей схеме.

- Выбирают параметры инвестиционного проекта в наибольшей степени неопределенные.

- Производят анализ эффективности проекта для предельных значений каждого параметра.

- В инвестиционном проекте представляют три сценария:

- базовый,

- наиболее пессимистичный,

- наиболее оптимистичный (необязательно).

Необходимо отметить, что окончательно инвестиционный проект оформляется в виде бизнес-плана. В этом бизнес-плане, как правило, отражаются все перечисленные выше вопросы. Бизнес-план инвестиционного проекта, в первую очередь, должен удовлетворить требованиям того субъекта инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

2.3. Инвестиционные потребности бизнес-проекта и источники их финансирования

Все инвестиционные потребности предприятия можно подразделить на три группы:

- прямые инвестиции,

- сопутствующие инвестиции,

- инвестирование выполнения НИР.

Прямые инвестиции непосредственно необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

- приобретение (или изготовление) нового оборудования, включая затраты на его доставку, установку и пуск,

- модернизация действующего оборудования,

- строительство и реконструкцию зданий и сооружений,

- технологические устройства, обеспечивающие работу оборудования,

- новая технологическая оснастка и модернизация имеющегося оборудования.

Инвестиции в оборотные средства предполагают обеспечение

- новых и дополнительных запасов основных и вспомогательных материалов,

- новых и дополнительных запасов готовой продукции,

- увеличение счетов дебиторов.

Необходимость подобных инвестиций заключается в том, что при увеличении объема производства товаров, как правило, автоматически должны быть увеличены товарно-материальные запасы сырья, комплектующих элементов и готовой продукции. Кроме того, по причине увеличения объема производства и продаж увеличивается дебиторская задолженность предприятия. Все это - активные статьи баланса, и положительное приращение этих статей должно быть финансировано дополнительными источниками.

Инвестиции в нематериальные активы чаще всего связаны с приобретением новой технологии (патента или лицензии) и торговой марки.

Сопутствующими инвестициями являются вложения в объекты, связанные территориально и функционально с прямым объектом:

- вложения в объекты, непосредственно технологически не связанные с обеспечением нормальной эксплуатации (подъездные пути, линии электропередачи, канализация, и т.п. )

- вложения непроизводственного характера, например, инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и сопровождают проект. Это, прежде всего, материальные средства (оборудование, стенды, компьютеры и разнообразные приборы), необходимые для проведения предпроектных исследований, а также оборотные средства, необходимые, например, для обеспечения текущей деятельности НИИ или вуза по заказу предприятия.

Общий объем инвестиций - это сумма всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций, инвестиций в НИР.

По времени привлечений инвестиций классифицируют как:

- Краткосрочные

- Долгосрочные

Краткосрочные – используются для пополнения оборотного капитала, который нужен для закупок сырья, инвестиций в непрерывное производство, готовую продукцию, покрытия разницы между дебиторской и кредиторской задолженности.

Внутреннее финансирование обеспечивается за счет лучшего распоряжения оборотным капиталом, которое включает уменьшение дебиторской задолженности, обеспечение более длительного кредита у поставщиков, снижение уровня материальных запасов.

К источникам внешнего краткосрочного финансирования относятся:

1. Торговый кредит – кредит, полученный от поставщиков при обычном ведении хоз. Деятельности.

2. Толлинг – способ получения сырья для производства. Обработчик получает сырье по нулевой цене, обрабатывает его и возвращает законченный продукт владельцу. Плата за толлинг может быть в виде денежных средств или части законченной продукции.

Пример – Нужны средства для закупки сырья. Изучаем возможность получения торгового кредита от поставщика. В среднем платим за поставки в 30-дневный срок. Сейчас поставщик предлагает 10% скидку за немедленную оплату поставки на сумму 100 000 000 рублей. Для немедленной оплаты за сырье можно получить ссуду по 10% в месяц. При этом ожидаем получить дебиторскую задолженность на сумму 200 000 000 в 30-дневный срок. Оценить и определить действия.

Сейчас 90+90*10% = 99 – в банке. В течение 10 дней – экономия 1 000 000 рублей. Принимаем скидку.

Банковское краткосрочное финансирование делят на:

· Овердрафт (Получение больше средств, чем депонировано)

· Краткосрочные банковские ссуды

Взаиморасчеты – мне денежные средства, мне – продукцию.

Векселя – оплата обязательств в определенный срок

Факторинг – продажа/переуступка прав пользования дебиторской задолженностью

Лизинг (аренда) – служит альтернативой небольшим капитальным затратам. Денежный доходы и расходы от использования основными средствами совпадают во времени. Выгодно, если арендатор не намеревается использовать Основные средства в течение полного экономического срока его жизни.

Долгосрочные источники финансирования – Российские банки, иностранные банки, частные фонды, стратегические инвесторы, выпуск облигаций, лизинг.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

- собственные финансовые ресурсы и внутрихозяйственные резервы,

- заемные финансовые средства,

- привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц,

- денежные средства, централизуемые объединениями предприятий,

- средства внебюджетных фондов,

- средства государственного бюджета,

- средства иностранных инвесторов.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства - инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений. Этому вопросу посвящается следующий раздел данной серии учебных материалов.

Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия, накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

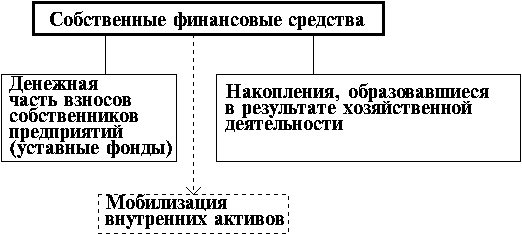

Собственные финансовые ресурсы. Структура собственных финансовых средств предприятия представлена на рис. 2.1.

Рис. 2. 1

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы

,

,

где А - ожидаемое наличие оборотных активов на начало планируемого периода, Н - плановая потребность в оборотных активах за период, К - изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

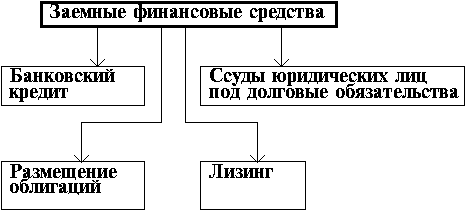

Заемные финансовые средства. Структура заемных финансовых ресурсов представлена на рис. 3.2.

Рис. 2.2

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% - 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.

Различия между собственными и заемными средствами. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Пример. Предприятие имеет инвестиционную потребность в $2,000,000 и располагает двумя альтернативами финансирования - выпуск обыкновенных акций и получение кредита. Стоимость обеих альтернатив составляет 20%. Инвестиционный проект вне зависимости от источника финансирования приносит доход $8,500,000, себестоимость продукции (без процентных платежей) составляет $5,600,000. В таблице 3.3 представлен расчет чистой прибыли для обеих альтернатив.

Из примера видно, что заемные средства привлекать выгодней - экономия составляет $60,000. Данный эффект носит название эффекта налоговой экономии. В качестве показателя налоговой экономии выступает ставка налога на прибыль. В самом деле, плата за использование финансовых ресурсов составляет 10% от $2,000,000, т.е. $200,000. Если умножить эту сумму на ставку налога на прибыль 30%, то мы получим $60,000. Точно такое же значение получено из таблицы 3.3, как разница в величине чистой прибыли предприятия для двух способов финансирования.

Таблица 2.3.

Сравнение источников финансирования

| Финансирование инструментами собственности | Кредитное финансирование | |

| Выручка от реализации | $8,500,000 | $8,500,000 |

| Себестоимость продукции | $5,600,000 | $5,600,000 |

| Оплата процентов | 0 | $200,000 |

| НДС | $1,416,667 | $1,416,667 |

| Валовая прибыль | $1,483,333 | $1,283,333 |

| Налог на прибыль (24%) | $355 999 | $308 000 |

| Дивиденды | Люди также интересуются этой лекцией: 4 Метод определения степени прожаристости. $200,000 | 0 |

| Чистая прибыль | $927 334 | $975333 |

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств. В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь - привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.