Анализ доходности предприятия

Анализ доходности предприятия

В общем случае под рентабельностью понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие [3].

В зависимости от направления вложений средств, а также формы привлечения капитала существуют и используются различные показатели рентабельности. Рассмотрим основные из них:

(6.1)

(6.1)

Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, вложенного в активы.

В аналитических целях определяется рентабельность как всей совокупности активов, так и текущих активов:

(6.2)

(6.2)

Если деятельность предприятия ориентирована на перспективу, то необходимо разработать инвестиционную политику. Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственного капитала и долгосрочных обязательств (или, что то же самое, как разность общей суммы активов и краткосрочных обязательств).

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций:

Рекомендуемые материалы

(6.3)

(6.3)

Величина прибыли, остающейся в распоряжении предприятия, берется из формы №2 “Отчет о финансовых результатах и их использовании”.

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки “мастерства” управления инвестициями. При этом считается, что, поскольку руководство компанией не может влиять на величину уплачиваемого налога на прибыль, в целях более обоснованного подхода к расчету показателя в числителе используется величина прибыли до уплаты налога.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционеров наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называемый также рентабельностью собственного капитала, определяется по формуле:

6.4)

6.4)

Имея в виду особую важность данного показателя для оценки финансового положения предприятия, следует обратить внимание на способ его расчета. Числитель формулы 6.4 представляет собой прибыль собственников, иными словами, тот конечный остаток, который поступает в распоряжение предприятия после покрытия всех издержек, уплаты процентов, налогов, штрафов, процентов за кредит, относимых на чистую прибыль, и др.

В знаменателе отражается капитал, предоставленный собственниками в распоряжение предприятия. Он включает следующие составляющие: уставный капитал; добавочный капитал; фонды и резервы; нераспределенную прибыль.

Поскольку величина собственного капитала меняется во времени, необходимо выбрать способ его расчета, которым может быть: 1) расчет по данным об его состоянии на конкретную дату (конец периода); 2) определение средней величины за период.

Пример. Пусть прибыль, остающаяся в распоряжении предприятия, в анализируемом периоде составляет 15000 тыс.руб.; величина собственного капитала в начале периода – 100000 тыс.руб., в конце – 115000 тыс.руб. (100000 + 15000). Простой расчет рентабельности собственного капитала покажет расхождение:

Рентабельность 15000

Вариант 1 собственного капитала = ——— х 100 = 13%.

115000

Рентабельность 15000

Вариант 2 собственного капитала = —————————=14%.

(100000 + 115000)/2

Несложно заметить, что для прибыльно работающего предприятия второй вариант обеспечивает более высокий результат (он же, как правило, оказывается и более точным, поскольку в определенной степени отражает процесс формирования прибыли в течение анализируемого периода).

В анализе следует придерживаться выбранного способа расчета, чтобы обеспечить сравнение показателей рентабельности в динамике.

Для предприятий, функционирующих в форме акционерных обществ, возникает необходимость дифференциации уставного капитала на вклад участников, внесенный обыкновенными и привилегированными акциями. Соответственно следует различать прибыль, приходящуюся на весь акционерный (собственный) капитал, и прибыль, выплачиваемую на обыкновенные акции.

При расчете последнего показателя необходимо иметь в виду конкретные условия выпуска привилегированных акций. Как правило, их владельцы участвуют в капитале соответственно номинальной стоимости акций, а в полученных прибылях – в пределах фиксированного процента. Тогда оставшаяся часть прибыли принадлежит владельцам обыкновенных акций.

Однако в отдельных случаях держатели привилегированных акций могут иметь право на полученную прибыль помимо фиксированного процента. Таким образом, в каждой конкретной ситуации следует принимать во внимание условия эмиссии привилегированных акций.

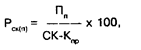

Для того чтобы определить прибыль, причитающуюся держателям обыкновенных акций, необходимо, во-первых, исключить из общей величины собственного капитала долю держателей привилегированных акций и, во-вторых, из общей суммы прибыли за вычетом налогов и чрезвычайных выплат исключить величину процентов по привилегированным акциям.

В результате таких подготовительных действий может быть рассчитан показатель:

(6.5)

где Пп – прибыль, причитающаяся владельцам простых акций;

СК – собственный капитал;

Кпр – вклад держателей привилегированных акций.

Если показатель формулы 6.4. характеризует уровень дохода, приходящегося на совокупный капитал собственников, то показатель формулы 6.5 свидетельствует о норме отдачи средств, сформированных за счет вклада собственников, на которых лежит весь предпринимательский риск. Последний показатель следует отличать от показателя прибыли на обыкновенные акции, который определяют по формуле:

Величина, отражаемая в знаменателе этой формулы, представляет собой остаток по субсчету “Обыкновенные акции”, который может быть открыт к счету 85 “Уставный капитал”.

Данный показатель в практике финансового анализа используется как характеристика цены акции, однако, в качестве способа оценки дохода на вложенный капитал он вряд ли подходит.

В качестве показателя доходности капитала владельцев обыкновенных акций было бы логично применить именно формулу 6.5, поскольку, как уже отмечалось, держатели обыкновенных акций имеют право на свой первоначальный вклад, на участие в нераспределенной прибыли и сформированных резервах.

Кредиторы предприятия так же, как и акционеры, рассчитывают на получение определенного дохода от предоставления средств предприятию. С позиции кредиторов, показатель рентабельности (данный показатель называют также ценой заемных средств) можно рассчитать по формуле:

(6.7)

где Пзк – плата за пользование заемными средствами;

ЗК – средства, привлеченные на заемной основе (долгосрочные и краткосрочные).

Расчет данного показателя сопряжен с некоторыми проблемами методического характера, прежде всего с обоснованием величины показателя, характеризующего объем привлеченных средств: следует рассматривать его лишь в связи с финансовыми долгами (ссуды, займы) или понимать его как совокупные долги предприятия, включая задолженность поставщикам, бюджету, работникам и т.д.

В первом случае расчет наиболее прост (и наименее точен), и формула рентабельности заемных средств (цены заемных средств) принимает вид:

(6.8)

(6.8)

Данный способ расчета оправдан в том случае, если финансовые долги предприятия составляют значительную часть совокупной задолженности.

При более точном расчете задолженность понимается расширительно. Тогда для определения величины рентабельности заемных средств потребуется привлечь информацию о величине заемных средств (долгосрочных и краткосрочных) и стоимости привлечения заемных средств, включая помимо прямых процентных выплат суммы комиссионных, дисконтов, расходов и потерь, связанных с несвоевременной оплатой. Тогда определение рентабельности заемных средств будет выполняться в соответствии с формулой:

,  (6.9)

(6.9)

где Пк – проценты за пользование кредитами и займами;

Пп – расходы по уплате процентов, возникающие у предприятия при расчетах с поставщиком;

Пб – средства, перечисляемые бюджету за несвоевременную уплату налогов;

Ппр – прочие расходы по уплате процентов (например, по финансовому лизингу);

ЗК – заемные средства.

Следующий вопрос, возникающий при расчете показателя рентабельности заемных средств, связан с учетом временного фактора: определить величину задолженности по состоянию на конкретную дату или за определенный период. Этот вопрос уже обсуждался при рассмотрении показателя рентабельности собственного капитала. Общим правилом должно быть обеспечение сопоставимости этих показателей: если в анализе используется усредненная величина собственного капитала, то сумма заемных средств должна представлять собой среднюю величину.

Еще раз обращаем внимание на возможное существенное расхождение в результатах в зависимости от выбранного способа расчетов.

Пример. Допустим, согласно условиям договора, предприятие получает кредит 100000 тыс.руб. из расчета 100% годовых. Сумма основного долга погашается (возмещается) в течение года ежеквартально с добавлением к ней 25% годовых. Таким образом, сумма ежеквартального платежа составит (тыс.руб.):

100000 : 4 + 100000 : 4 = 50000

часть проценты

основного

долга

Рентабельность заемных средств, рассчитанная на момент их привлечения, составит (%):

100000

Рзк = ———— х 100 = 100.

100000

Однако, учитывая, что величина привлеченных финансовых ресурсов меняется в течение года от 100000 тыс.руб. до 0, в качестве базы для расчета показателя рентабельности заемных средств можно взять их среднюю величину, равную 50000 тыс.руб. [(100000 + 0) : 2]. Тогда значение показателя рентабельности составит (%):

100000

Рк = ——— х 100 = 200.

50000

Полученная величина оказалась вдвое выше рассчитанной ранее, когда не учитывалось сокращение объема финансирования в течение периода. Таким образом, мы еще раз убеждаемся, что стоимость кредита, как правило, не совпадает с процентной ставкой, и нередко ее изменения даже не связаны прямой пропорциональной зависимостью с колебаниями ставки процентов по текущим кредитам.

Определенные трудности представляет расчет числителя формулы 6.9, что в немалой степени связано с несовершенством (неаналитичностью) действующей учетной базы.

Сумма расходов по обслуживанию долга может быть установлена с помощью информации кредитного договора о величине процентной ставки, порядке погашения кредита и сроке выплаты процентов. Поскольку к счетам 90 “Краткосрочные кредиты банков”, 92 “Долгосрочные кредиты банков” и другим не открывается отдельный субсчет, на котором показывались бы суммы начисленных процентов, и, более того, в случае отражения в бухгалтерском учете процентов по полученным кредитам по мере их выплаты, минуя указанные счета, для определения их величины необходимо привлечь данные аналитических расшифровок к счетам 26 “Общехозяйственные расходы”, 81 “Использование прибыли” (88 “Нераспределенная прибыль (непокрытый убыток)” и др.

Расходы по уплате процентов, возникающие при расчетах с поставщиками, в самом простом случае представляют собой сумму неустойки за несвоевременность оплаты поставленных товарно-материальных ценностей.

В договоре на поставку продукции может быть также предусмотрена зависимость суммы платежа от срока расчетов (высокая инфляция вынуждает все большее число предприятий вносить в договор это условие). Например, покупатель должен перечислить поставщику сумму в размере: договорной цены на продукцию – при ее оплате в течение двух недель с момента выставления счетов (отгрузки и т.д.); договорной цены + 10% – в случае оплаты через месяц; договорной цены + 20% – через два месяца и т.д. Допустим, срок расчетов составил 2 месяца (60 дней). Предприятие перечислило поставщику сверх первоначальной договорной стоимости 20% от стоимости. Эти 20% представляют неиспользованную возможность уменьшить уплачиваемую поставщиком сумму и составляют цену кредита поставщика. Справочно: годовая процентная ставка для условий рассмотренного примера составит (%):

20% х 360

———— = 156,5.

60 – 14

Таким образом, чтобы оценить стоимость кредита поставщиков, следует рассчитать разность между фактической суммой оплаты и суммой, которую предприятие согласно договору могло бы заплатить в случае наиболее ранних расчетов.

Основным источником информации для этих расчетов является договор поставки, поскольку в бухгалтерском учете величина упущенной выгоды не выделяется, а включается в общую сумму средств, уплачиваемых поставщику.

Источником информации о средствах, перечисленных бюджету за несвоеременную уплату налогов (рассматриваемую согласно действующему законодательству в качестве формы кредитования предприятия государством), служит справка бухгалтерии по расчету налогов к уплате.

При определении рентабельности заемных средств следует учитывать влияние на нее фактора налогообложения. Известно, что для целей налогообложения затраты на оплату процентов по кредитам принимаются в пределах учетной ставки Центрального банка Российской Федерации. За счет этого цена заемных средств уменьшается для предприятия по расчету:

Ставка, в пределах которой

проценты относятся на себестоимость х (1 – ставка налога на прибыль).

для целей налогообложения

Проценты по кредиту, предоставляемому поставщиками, также уменьшают налогооблагаемую базу (прибыль к налогообложению). Однако при этом нужно иметь в виду следующее. Проценты, уплачиваемые поставщику товарно-материальных ценностей, являются составной частью фактической себестоимости их заготовления (исключая штрафы, пени и прочие санкции за нарушение условий хозяйственных договоров, которые относятся к внереализационным результатам). Следовательно, они войдут в себестоимость продукции лишь после того, как материальные ценности будут отпущены в производство. Тогда с учетом фактора налогообложения стоимость кредита поставщика будет определяться на основании такого расчета:

Процент за товарный

кредит х (1 – ставка налога на прибыль).

Для рассмотренного ранее примера (при годовой ставке процента по товарному кредиту без учета налогообложения 156,5% и ставке налога на прибыль 35%) годовая процентная ставка за кредит для предприятия реально составит 101,7%[156,5 х (1–0,35)].

В заключение отметим, что показатель рентабельности заемных средств характеризует эффективность деятельности кредиторов (ссудодателей) лишь на уровне предприятия, привлекающего эти средства. Реально уровень доходности их деятельности будет иным, поскольку в расчете данного показателя не учитывалось налогообложение доходов кредиторов (ссудодателей). Однако этот аспект представляет интерес и, следовательно, будет учитываться уже в анализе деятельности кредиторов.

Теперь определим рентабельность совокупных вложений капитала (совокупного используемого капитала), для чего нам понадобится информация о величине совокупного капитала, расходах, связанных с привлечением заемных средств, и сумме прибыли, остающейся в распоряжении предприятия.

Пзк + По

Рк = ————, (6.10)

К

где Рк – рентабельность вложений капитала;

Пзк – расходы, связанные с привлечением средств на заемной основе;

По – прибыль, остающаяся в распоряжении предприятия;

К – величина совокупного используемого капитала.

Величина используемого капитала может быть получена как:

1) сумма долгосрочных (внеоборотных) активов по остаточной стоимости и текущих активов, т.е. сумма итогов разделов I,II и III актива баланса, за исключением статей “Расчеты с учредителями” (по вкладу в уставный капитал) и “Оценочные резервы”;

2) сумма долгосрочных (внеоборотных) и чистых текущих активов. Величину чистых текущих активов получают путем исключения из суммы итогов разделов II и III актива баланса (текущие активы) текущих пассивов;

3) величина валюты (итога) баланса.

При этом показатель используемого капитала либо рассчитывают по состоянию на конкретную дату (как правило, на конец периода), либо определяют его среднюю величину.

При первом способе расчета за базу для определения совокупного капитала принимают величину имущества предприятия, источником формирования которого являются средства, привлекаемые как на долгосрочной, так и краткосрочной основе. Подставив в знаменатель формулы 6.10 данную величину, получим показатель рентабельности имущества (активов). При втором способе исходят из предположения, что по определению капитал – это долгосрочное финансирование. Следовательно, в расчет должны войти лишь собственный и долгосрочный заемный капитал, или, что то же самое, активы за вычетом текущих пассивов.

Третий способ, по существу, очень близок к первому. Расхождения в результатах расчетов появляются лишь в том случае, когда в балансе предприятия по статье “Убытки” имеются какие-то суммы (или присутствуют суммы по указанным регулирующим статьям). На величину полученных убытков возникают расхождения между величиной имущества предприятия и совокупными пассивами (пассивы превышают размер имущества). Экономический смысл соотношения “совокупные пассивы – имущество = убытки” состоит в том, что какая-то часть капитала в силу его нерационального использования утрачена для предприятия, вследствие чего его деятельность реально финансируется меньшим (в сравнении с указанным в балансе) объемом средств. Таким образом, в ситуации, когда есть убытки, точнее оказывается первый способ расчета используемого капитала.

Второй способ обычно применяется для оценки рентабельности долгосрочных средств. Существуют разные мнения: одни предлагают включать в стоимость использованного капитала всю величину прибыли, остающейся в распоряжении предприятия, другие – лишь ее часть: суммы уплаченных дивидендов и приравненных к ним выплат из чистой прибыли (в качестве цены собственного капитала). Тому, чтобы в числителе формулы 6.10 фигурировала сумма всей прибыли, остающейся в распоряжении предприятия, имеется следующее обоснование. Доля собственников (акционеров) в предприятии состоит как из первоначального вклада в уставный капитал, так и из формирующейся в результате успешной деятельности предприятия чистой прибыли, включая ту ее часть, которая остается в обороте предприятия для определенных целей (в виде фондов и резервов). Если собственники (акционеры) сочли необходимым оставить часть прибыли в обороте предприятия, чтобы таким образом удовлетворить его добавочные финансовые потребности, то они имеют право претендовать на получение соответствующего дохода. Следовательно, в качестве дохода от первоначальных вложений выступает не только сумма выплаченных им денежных средств, но и вся остающаяся на предприятии прибыль, иначе собственникам не было бы смысла оставлять часть своих доходов в обороте. Поэтому полная стоимость капитала, использованного на предприятии, должна включать в себя всю совокупную чистую прибыль (за вычетом чрезвычайных расходов).

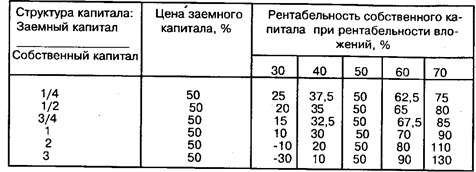

Взаимосвязь рассмотренных показателей рентабельности собственного капитала, заемных средств и рентабельности вложений находит свое выражение в соотношении, получившем название “эффекта финансового рычага”:

ЗК

Рск = Рк + ——(Рк – Р3К), (6.11)

СК

где Рск – рентабельность собственного капитала;

СК – собственный капитал,

и определяющем границу экономической целесообразности привлечения заемных средств. Смысл данного соотношения состоит, в частности, в том, что, пока рентабельность вложений в предприятие выше цены заемных средств, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств прибыль, остающаяся в распоряжении предприятия, начинает сокращаться (все большая часть прибыли направляется на выплату процентов). В результате рентабельность вложений в предприятие падает, становясь меньше цены заемных средств. Это, в свою очередь, приводит к падению рентабельности собственного капитала. В качестве иллюстрации приведем табл. 8.

Таблица 8

Влияние на величину собственного капитала структуры капитала и цены привлеченных ресурсов

Как видим, с введением в структуру совокупных пассивов заемного капитала рентабельность собственного капитала увеличивается тем значительнее, чем выше доходность вложений в предприятие. Вместе с тем рентабельность собственного капитала будет падать тем быстрее по мере увеличения доли заемных средств, чем больше превышение цены заемных средств над рентабельностью вложений.

Еще один принципиальный момент должен быть принят во внимание. В приведенной таблице цена заемных средств не менялась, оставаясь стабильной при различной структуре капитала. В реальной жизни ситуация иная: по мере увеличения доли заемного капитала повышается риск для кредитов, а значит, и цена заемных средств за счет включения в ставку процента, и за пользование ими (платы за риск). Для обеспечения положительного “эффекта финансового рычага” в этих условиях предприятие вынуждено наращивать рентабельность вложений, чтобы данный показатель мог превысить цену заемного капитала. Иначе рентабельность его собственного капитала начнет падать.

Прибыль, остающуюся в распоряжении предприятия, соотносят как с величиной используемого (вложенного) капитала, так и с объемом совершенных за период операций (объемом продаж). Первый способ исчисления позволяет оценить рентабельность капитала, второй – рентабельность продаж. Последняя рассчитывается по формуле:

Прибыль, остающаяся

Рентабельность продаж в распоряжении предприятия

(продукции) = ------------------------------------ х 100

Выручка от реализации

и показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Величина данного показателя широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различием в скорости оборота средств, связанным с различиями в размерах используемого капитала, необходимого для осуществления хозяйственных операций в данном объеме, в сроках кредитования, величине складских запасов и т.д. Длительный оборот капитала делает необходимым получение большей прибыли для достижения удовлетворительных результатов. Более быстрый оборот капитала те же результаты приносит и при меньшей величине прибыли в расчете на объем реализованной продукции. Различия в значении показателя рентабельности продаж в рамках одной отрасли непосредственно определяются успешностью управления на конкретном предприятии1.

Величина показателя рентабельности продаж находится в непосредственной зависимости от финансовой структуры предприятия. Очевидно, что при прочих равных условиях рентабельность продаж будет тем меньше, чем значительнее величина задолженности (и соответственно плата за заемные средства).

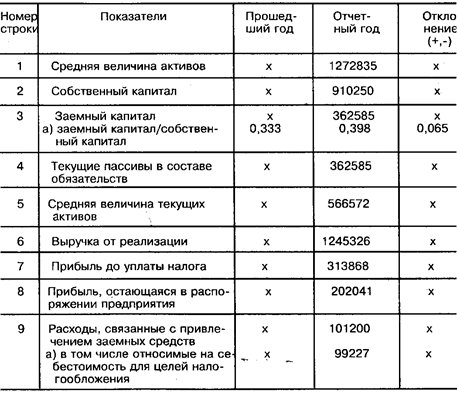

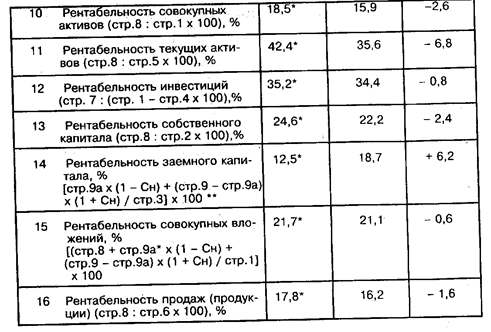

Динамика рассмотренных показателей за прошедший и текущий годы показана в таблице 9.

Таблица 9 (тыс.руб.)

Вам также может быть полезна лекция "6 Линейные модели".

* Для анализа используются сведения о рентабельности за предыдущий год.

** Сн – ставка налога на прибыль.

Отметим, что анализ рассчитанных коэффициентов рентабельности полезен на практике лишь в том случае, когда полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий. Поскольку информация о допустимой величине того или иного показателя рентабельности в нашей стране пока не публикуется, единственной базой для сравнения является информация о величине показателей за предыдущие годы.

Данные табл. 9 позволяют сделать следующие выводы. Предприятие в целом несколько хуже стало использовать свое имущество. С каждого рубля средств, вложенных в его совокупные активы, в отчетном году получено прибыли на 2,6 коп. меньше, чем в предыдущем. Значительно снизилась эффективность использования оборотных средств: вместо 42,4 коп. прибыли, получаемой с рубля текущих активов в прошлом году, отдача с каждого рубля средств, вложенных в текущие активы в отчетном году, составила 35,6 коп. На 2,4% смещалась в отчетном году рентабельность собственного капитала. Существенным для такого изменения стало увеличение стоимости заемных средств (на 6,2%), а также изменение структуры капитала.

Сравним формирование показателя рентабельности собственного капитала за два смежных периода. В анализируемом периоде величина показателя составила 22,1 [21,1 + 0,398 (21,1 –18,7)] против 24,7 [21,7 + 0,333(21,7–12,5)] в прошедшем. Поскольку в анализируемом периоде предприятие не пользовалось долгосрочными займами, показатель рентабельности собственного капитала отличается от показателя рентабельности инвестиций на величину используемой для их исчисления прибыли (до уплаты налога – в первом случае и после уплаты налога – во втором). Различные отклонения по этим показателям в сравнении с прошлым годом (2,4 и 0,8) говорят об изменении структуры прибыли.

Особый интерес для анализа представляет динамика показателя рентабельности реализованной продукции. На каждый рубль реализованной продукции предприятие в отчетном году получило на 1,6 коп. меньше прибыли. Хотя сама по себе эта разница невелика, важно проанализировать факторы, повлиявшие на рентабельность продукции. Ими могут быть изменения: в структуре реализации; цен на реализуемую продукцию; себестоимости единицы продукции; удельного веса прочих доходов и расходов, а также внереализационных результатов; в структуре финансирования; ставок и налогообложения (введение новых налогов); учетной политики предприятия.