Анализ финансовых результатов деятельности предприятия

7. Анализ финансовых результатов деятельности предприятия

Балансовая прибыль представляет собой окончательный финансовый результат, полученный от производственно-хозяйственной деятельности. Акционерное предприятие распоряжается только суммой чистой прибыли, которую получают путем вычитания из балансовой прибыли налога на прибыль.

Аналитическую характеристику и оценку балансовой прибыли проводят путем сопоставления соответствующих показателей с показателями предыдущего отчетного периода и за ряд таких периодов для того, чтобы видеть динамику показателей и оценить тенденцию их изменения [11].

Необходимые данные содержатся в отчете о финансовых результатах. Для анализа привлекаются данные отчетности предыдущих периодов, а также информация их аналитического учета к счету 80 “Прибыли и убытки”.

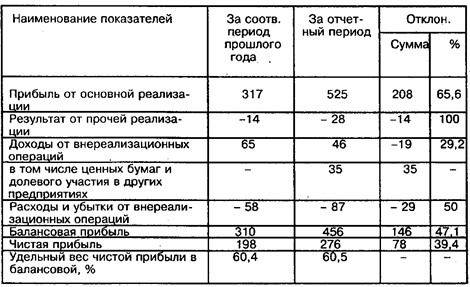

Данные для анализа балансовой прибыли по сравнению с предыдущим периодом представлены в табл.10.

Таблица 10 (тыс.руб.)

Из приведенных данных видно, что балансовая прибыль увеличилась по сравнению с предыдущим периодом на 143 тыс.руб., или более чем на 47%. Рост балансовой прибыли объясняется прежде всего увеличением прибыли от реализации на 208 тыс.руб. Отрицательное влияние оказывало увеличение убытков от прочей реализации на 14 тыс.руб. и убытков от внереализационных операций на 29 тыс.руб. По сравнению с базисным периодом доходы от внереализационных операций снизились на 19 тыс.руб.

Рекомендуемые материалы

Чистая прибыль акционерного предприятия в отчетном периоде составила 276 тыс.руб., что на 78 тыс.руб. (на 39,4%) больше чистой прибыли, оставшейся у предприятия за соответствующий период прошлого года. Обращают на себя внимание весьма неравномерные темпы прироста разных показателей прибыли. Так, прирост прибыли от основной реализации составил 65,6%, балансовой прибыли – 47,1%, чистой прибыли – 39,4%. Этому факту аналитик-финансист должен уделить особое внимание. Особенно тщательно необходимо детализировать и оценивать результаты от прочей реализации по видам продукции, услуг и работ, реализация которых проведена по этой статье, а также доходов и убытков, не связанных непосредственно с реализацией.

Рентабельность вложений в акционерное предприятие определяется по стоимости всего имущества, имеющегося в его распоряжении.

Бесплатная лекция: "1 Жидкотекучесть литейных сплавов" также доступна.

Балансовая прибыль или чистая балансовая прибыль для получения такого показателя делится на общий итог баланса-нетто.

Стоимость имущества рассчитывают как среднюю величину: (4457 + 4801) : 2 = 4629 тыс.руб. Теперь посмотрим на показатели рентабельности всех средств, вложенных в акционерное предприятие.

По балансовой прибыли он равен: 456 : 4629 х 100 = 9,89%; по чистой прибыли составляет: 276 : 4629 х 100 = 5,96%. Показатели достаточно высокие, если принять продолжительность отчетного периода. В пересчете на год эти показатели выглядят соответственно так: 19,7 и 11,92%.

В дополнение к названным показателям можно определить также выручку от реализации на 1 руб. стоимости имущества акционерного предприятия. В нашем примере: 4816 : 4629 х 100 = 104 коп., т.е. акционерное предприятие имеет достаточный показатель продаж на 1 руб. вложений в имущество.

Рентабельность собственных доходов предприятия исчисляют как частное от деления чистой прибыли на итог первого раздела пассива баланса-нетто. В нашем примере рентабельность собственных средств составляет 276 : [1/2(2615 + 2821)] х 100 = 10,15%. Интересно также выяснить, какова отдача долгосрочных финансовых вложений, которых акционерное предприятие имеет на 450 тыс.руб. Из отчета о финансовых результатах мы видим, что доходы от ценных бумаг и долевого участия в других предприятиях составляют 35 тыс.руб. Следовательно, рентабельность долгосрочных вложений равна 7,7% [(35 : 450) х 100], что намного ниже, чем общая рентабельность производственных фондов.

В зарубежной практике финансового анализа применяется большое количество методов, процедур и схем. Практически каждый аналитик отдает предпочтение какой-либо из них [8]. В то же время, при выяснении потребности данной фирмы в финансировании чаще всего принимаются во внимание три фактора, по которым проводится детальный анализ: анализ потребности фирмы в финансировании; анализ финансового состояния и рентабельности и анализ бизнес-риска.