Системы учета затрат для контроллинга

1. Системы учета затрат для контроллинга

Наличие на предприятии различных центров ответственности, осуществляющих расходы, при внедрении управленческого учета и контроллинга требует выбора системы учета затрат.

Система учета затрат должна удовлетворять ряду требованиям, позволяющих работникам службы контроллинга:

- оперативно и качественно осуществлять оценку результатов финансово-хозяйственной деятельности предприятия в целом и ее структурных подразделений;

- оперативно, своевременно и точно определять те факторы, которые влияют на получение прибыли;

- быстро исчислять затраты на производство и тенденции их изменения с целью оперативного регулирования;

- находить оптимальные пути решения проблем предприятия в ближайшей и отдаленной перспективе.

Среди систем учета расходов в наибольшей степени требованиям контроллеров удовлетворяют две системы: "стандарт-кост" и "директ-кост"

Рекомендуемые материалы

"Стандарт-кост" как система учета основывается на разработанных нормах-стандартах, составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов. Основным контрольным показателем данной системы учета является отклонение от стандарта. Поэтому принцип управления по отклонениям лежит в основе системы. Суть принципа в том, что главное внимание сосредотачивается на выявлении и анализе отклонений от нормального хода работы с целью их недопущения.

Стандарт – это "количество необходимых для производства единицы продукции материальных и трудовых затрат или заранее исчисленные материальные и трудовые затраты на производство единицы продукции, услуг, работ; "кост" – денежное выражение производственных затрат на изготовление единицы продукции.

Стандарты классифицируются по следующим признакам:

· от принимаемого в расчет уровня цен:

- идеальные (предполагают наиболее благоприятные цены на материалы, тарифы на услуги, ставки на оплату труда и сметные ставки накладных расходов);

- нормальные (исчисляются по средним ценам в течение экономического цикла);

- текущие (предусматривают расчет на основе цен определенного учетного периода как ожидаемых, так и действующих в этот период);

- базисные (устанавливаются в начале года на весь календарный год и применяются для исчисления индекса цен);

· от уровня использования мощности:

- теоретические (достижимые предприятием при отсутствии потерь времени рабочими, простоев оборудования, брака);

- прошлого среднего исполнения (исчисляются по статистическим данным и включают в себя уже затраченное время на брак, простои и т.д.);

- нормального исполнения (предусматривают ожидаемый средний уровень напряженности норм в будущем периоде);

· от объема выпуска продукции:

- теоретические (предопределены теоретической производственной мощностью предприятия);

- практические (достигаются предприятием при хорошей работе, основаны на реально достижимом уровне выпуска и допускают неизбежные потери; данные стандарты близки к теоретическим);

- нормальные (исчисляются при достижимом уровне выпуска продукции исходя из средней величины высшего и низшего объема производства в течение цикла);

- ожидаемые (определяются на основе конкретных условий производства при ожидаемом объеме выпуска продукции).

К достоинствам системы "стандарт-кост" относят: обеспечение информацией об ожидаемых затратах на производство и реализацию изделий; установление цены на основе заранее исчисленной себестоимости единицы продукции; составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

"Директ-кост" – это система производственного учета переменных затрат, предполагающая выявление усеченной себестоимости без постоянных затрат. При исчислении усеченной себестоимости используется маржинальный подход: общая сумма постоянных расходов показывается обособленно, что помогает сосредоточить внимание менеджеров на поведении переменных расходов.

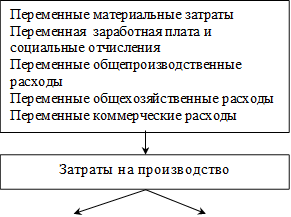

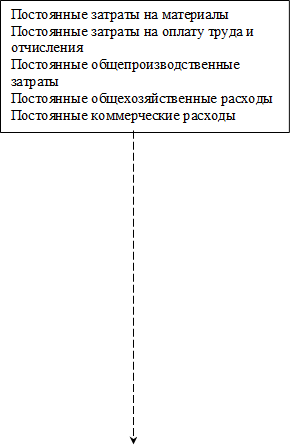

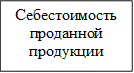

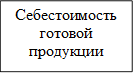

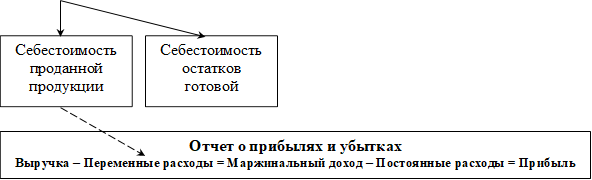

Система "директ-кост" используется при принятии решений по поводу выбора продукции для производства, ценообразования, определения оптимального объема производства и реализации. Особенностью системы является то, что себестоимость промышленной продукции учитывается и планируется только по переменным расходам. Организация сводного учета затрат и калькулирования себестоимости продукции при системе "директ-кост" имеет следующую схему (рис. 4.1.).

Форма отчета о прибылях и убытках при системе "директ-кост" состоит из двух разделов (табл. 4.1.).

Таблица 4.1.

Форма отчета о прибылях и убытках по системе "директ-кост"

| Показатели | Сумма, тыс. руб. |

| Объем продаж (выручка) | В = 2000 |

| Переменные расходы: - производственные - коммерческие - управленческие Всего переменных расходов | 720 200 40 Sv = 960 |

| Маржинальный доход | М = В – Sv = 2000 – 960 = 1040 |

| Постоянные расходы: - производственные - коммерческие - управленческие Всего постоянных расходов | 480 240 120 Sс = 840 |

| Прибыль (убытки) | П = М – Sс = 1040 – 840 = 200 |

|  | ||

|

Рис. 4.1. Организация сводного учета затрат и калькулирования себестоимости

при системе "директ-кост"

Система "директ-кост" обладает рядом преимуществ:

- простота калькулирования себестоимости;

- возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам, при этом происходящие изменения структуры компании не оказывают влияние на себестоимость продукции;

- возможность установления связей и пропорций между затратами и объемами производства. "Используя методы корреляционного и регрессионного анализа, математической статистики, графические методы, можно определять формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления организацией."

Система "директ-кост" также позволяет руководству отследить изменение маржинального дохода как по организации в целом, так и по различным изделиям, выявить изделия с наибольшей рентабельностью, чтобы перейти в основном на их выпуск. Рост постоянных (накладных) расходов также не проходит незамеченным. При объединении "директ-кост" с системой "стандарт-кост" на постоянные затраты устанавливаются нормы, что дает возможность оперативнее их контролировать.

При всех достоинствах система не лишена недостатков:

- трудности при разделении расходов на постоянные расходы и переменные;

- необходимость дополнительного распределения условно-постоянных расходов, когда необходимо иметь информацию о полной себестоимости готовой продукции или незавершенного производства;

- несоответствие ведения учета себестоимости по сокращенной номенклатуре статей требованиям отечественного учета;

Контрольные вопросы

1. Каким требованиям должна удовлетворять система учета затрат?

2. В чем сущность системы учета "стандарт-кост"?

12. Требования к оформлению бланков - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

3. Что означает термин стандарт?

4. Назовите виды стандартов?

5. Какими достоинствами обладает система "стандарт-кост"?

6. В чем сущность системы учета "директ-кост"?

7. Для решения каких вопросов используется система "директ-кост"?

8. Какие показатели и виды затрат используются в системе "директ-кост"?