Игры с природой

Игры с природой

В рассматриваемых ранее стратегических играх принимают участие противоборствующие стороны. Однако имеется обширный класс задач, в которых неопределенность, сопровождающая любое действие, не связана с сознательным противодействием противника, а зависит от некой, не известной игроку I объективной действительности (природы). Такого рода ситуации принято называть играми с природой. Природа (игрок II) рассматривается при этом как некая незаинтересованная инстанция, которая не выбирает для себя оптимальных стратегий. Возможные состояния природы (ее стратегии) реализуются случайным образом. Часто задачи такого рода называют задачами теории статистических решений.

Рассмотрим игровую постановку задачи принятия решения в условиях неопределенности. Пусть первому игроку (ЛПР) необходимо выполнить операцию в недостаточно известной обстановке, относительно состояний которой можно сделать п предположений. Эти предположения П1, П2,..., Пn рассматриваются как стратегии природы. Первый игрок может использовать m возможных стратегий -  . Выигрыши игрока I

. Выигрыши игрока I  при каждой паре стратегий

при каждой паре стратегий  и

и  предполагаются известными и задаются платежной матрицей

предполагаются известными и задаются платежной матрицей  .

.

Цель первого игрока (ЛПР) - определение такой стратегии (чистой или смешанной), которая обеспечила бы ему наибольший выигрыш.

При рассмотрении задачи игры с природой целесообразно не только оценить выигрыш при той или иной игровой ситуации, но и определить разность между максимально возможным выигрышем при данном состоянии природы и выигрышем, который будет получен при применении стратегии в тех же условиях. Эта разность в теории игр называется риском.

Максимальный выигрыш в j-м столбце обозначается через  , (

, ( ). Риск игрока

). Риск игрока  при применении им стратегии в условиях равен

при применении им стратегии в условиях равен  , (

, ( ).

).

Матрица рисков  часто позволяет лучше охарактеризовать неопределенную ситуацию, чем матрица выигрышей.

часто позволяет лучше охарактеризовать неопределенную ситуацию, чем матрица выигрышей.

Критерии, используемые для принятия решений в играх с природой

Критерии, основанные на известных вероятностях стратегий природы.

Рекомендуемые материалы

Иногда неопределенность ситуации удается в некоторой степени ослабить с помощью нахождения вероятностей состояний на базе данных статистических наблюдений.

Пусть вероятности состояний природы известны:

Если  - среднее значение (математическое ожидание) выигрыша, которое игрок I стремится максимизировать, то

- среднее значение (математическое ожидание) выигрыша, которое игрок I стремится максимизировать, то

.

.

В качестве оптимальной стратегии выбирается та из стратегий  , которая соответствует максимальному среднему значению выигрыша:

, которая соответствует максимальному среднему значению выигрыша:

. (4.9)

. (4.9)

Оптимальную стратегию при известных вероятностях состояний природы можно найти, используя показатель риска. Для этого необходимо определить среднее значение риска:

.

.

В качестве оптимальной стратегии в данном случае выбирается та, которая обеспечивает минимальное среднее значение риска:

.

.

Легко показать, что применение критериев среднего выигрыша и среднего риска для одних и тех же исходных данных приводит к одному и тому же результату, т.е. оптимальная стратегия, полученная при применении критерия оптимизации среднего выигрыша, совпадает с оптимальной стратегией, полученной по критерию минимизации среднего риска.

Чрезвычайно существенно то обстоятельство, что в случае известных вероятностей состояний природы  , игроку I нет смысла пользоваться смешанными стратегиями.

, игроку I нет смысла пользоваться смешанными стратегиями.

Предыдущее рассмотрение относилось к случаю, когда вероятности состояний природы известны. Если объективные оценки вероятностей состояний получить невозможно, то они могут быть оценены субъективно на основе:

· принципа недостаточного основания Лапласа

,

,

который применяется тогда, когда ни одно состояние природы нельзя предпочесть другому;

· убывающей арифметической прогрессии - в том случае, если можно расположить состояния природы в порядке убывания их правдоподобности (вероятности свершения)

,

,

где

,

,

· использования оценки группы экспертов (например, в случае, когда необходимо оценить вероятности различных погодных условий, можно использовать данные метеорологических наблюдений за длительный период времени).

Рассмотрим использование информационных технологий поиска оптимальных стратегий в играх с природой для случая известных вероятностей ее состояний.

Пример 2.

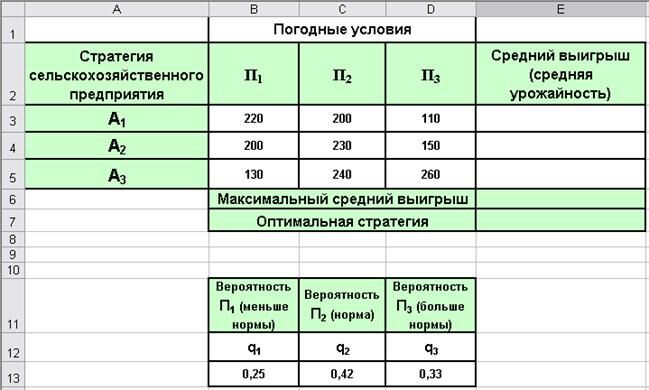

Имеется три участка земли, отличающихся по степени влажности. Возможные стратегии сельскохозяйственного предприятия  состоят в том, что оно может высаживать некоторую культуру на участках 1, 2 или 3. Урожайность на любом из трех участков, естественно, зависит от количества осадков, выпавших в период вегетации. Обозначим возможные варианты погодных условий (стратегии природы) через П1, П2 и П3, где П1 – соответствует выпадению осадков ниже нормы, П2 – нормальному количеству осадков, и П3 – количеству осадков ниже нормы.

состоят в том, что оно может высаживать некоторую культуру на участках 1, 2 или 3. Урожайность на любом из трех участков, естественно, зависит от количества осадков, выпавших в период вегетации. Обозначим возможные варианты погодных условий (стратегии природы) через П1, П2 и П3, где П1 – соответствует выпадению осадков ниже нормы, П2 – нормальному количеству осадков, и П3 – количеству осадков ниже нормы.

Выигрыш сельскохозяйственного предприятия естественно ассоциировать с урожайностью культуры с 1 гектара. Платежная матрица, т.е. совокупность значений урожайности для каждой стратегии предприятия и природы, приведена ниже.

| Платежная матрица примера 2. |

| П1 | П2 | П3 | |

| A1 | 220 | 200 | 110 |

| A2 | 200 | 230 | 150 |

| A3 | 130 | 240 | 260 |

Пусть на основе обработки многолетних статистических данных о погодных условиях в данном регионе получены следующие значения вероятностей засушливого, нормального по количеству осадков и дождливого сезонов:  . Требуется выбрать стратегию, обеспечивающую максимальный средний выигрыш (максимальный средний урожай).

. Требуется выбрать стратегию, обеспечивающую максимальный средний выигрыш (максимальный средний урожай).

Решение.

Введем данные на рабочий лист в соответствии с Рис. 4.3.

Рис. 4.3. Данные для решения примера 1.

В ячейку E3 введем формулу для определения среднего выигрыша

=СУММПРОИЗВ(B3:D3;$B$13:$D$13)

и скопируем ее в ячейки E4, E5. В ячейку E6 введем формулу для определения максимального среднего выигрыша =МАКС(E3:E5); наконец, в ячейку E7 введем логическую функцию, с помощью которой будет автоматически определяться оптимальная стратегия поведения предприятия:

=ЕСЛИ(И(E3>E4;E3>E5);A3;ЕСЛИ(И(E4>E3;E4>E5);A4;A5)).

В результате получим следующее решение задачи

| Стратегия сельcкохозяй-ственного предприятия | П1 | П2 | П3 | Средний выигрыш (средняя урожайность) |

| A1 | 220 | 200 | 110 | 175,3 |

| A2 | 200 | 230 | 150 | 196,1 |

| A3 | 130 | 240 | 260 | "15 Вильям Шекспир - величайший художник" - тут тоже много полезного для Вас. 219,1 |

| Максимальный средний выигрыш | 219,1 | |||

| Оптимальная стратегия | A3 |

В условиях полной неопределенности, в отличие от только что рассмотренного случая, используется ряд критериев, не требующих знания вероятностей состояний природы. Наиболее широко используемыми являются при этом критерии Вальда, Сэвиджа и Гурвица.