Сущность управления затратами хозяйствующего субъекта

Глава 1 Сущность управления затратами хозяйствующего субъекта

1.1. Основные термины и определения

Затраты как экономическая категория представляют собой выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей и других хозяйствующих субъектов на производство, обращение и сбыт продукции. В зарубежной литературе затраты чаще именуются издержками производства и обращения. Таким образом, понятие "затраты" и понятие "издержки" в данном пособии рассматриваются как абсолютно эквивалентные термины.

Рассматривая термин "управление" во взаимосвязи с какой-либо системой на предприятии, следует исходить из неоднозначности данного определения. С одной стороны, под управлением понимают деятельность по руководству какой-либо системой или по предприятию в целом, с другой стороны, совокупность субъектов этой деятельности, то есть кадры предприятия. Таким образом, понятие "управление" применительно к хозяйствующему субъекту можно рассматривать в двух контекстах: как процесс (деятельность) и как институт.

Если рассматривать управление как процесс, то, на наш взгляд, наиболее точное и полное определение здесь следующее: управление - это систематическая увязка управленческих действий хозяйствующего субъекта в процессе волеобразования и реализации воли. Функционально это означает постановку проблемы, поиск и принятие решений, распределение ответственности по ним (данные фазы определяют волеобразование или подготовку решения), осуществление решений, контроль за выполнением и корректировку (данные фазы определяют реализацию воли или выполнение решения).

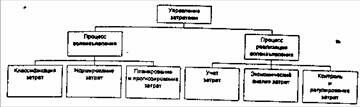

Таким образом, с одной стороны управление затратами - это непрерывный во времени процесс комплексного воздействия на издержки хозяйствующего субъекта с целью обеспечения их оптимального уровня, структуры и динамики. Схема на рис. 1.1 иллюстрирует данное определение.

Рис. 1.1. Процесс управления затратами хозяйствующего субъекта

Если говорить о другой стороне управления, а именно, об институциональных аспектах в управлении затратами, то основной вопрос здесь заключается в следующем: создавать ли самостоятельную службу управления затратами на каждом уровне организационной структуры хозяйствующего субъекта или наделять дополнительными полномочиями в области управления затратами уже существующих менеджеров. На наш взгляд, возможности институционализации системы управления затратами как самостоятельной функцией управления весьма невелики, поскольку пока еще в незначительной степени разработан методологический аппарат. Если говорить о возможности институционализации управления затратами как о функции поддержки управления, то здесь возможностей гораздо больше, и в полной мере реализовать ее возможно лишь непосредственно на местах силами тех, кто владеет реальной информацией о существующем положении дел, то есть менеджеров компании.

Основными элементами системы управления затратами являются объекты управления затратами (это уровень, формирование и структура издержек), технология управления затратами (осуществление процедур, необходимых для выявления отклонений фактических показателей затрат от плановых), субъекты управления затратами (структурные подразделения предприятия, осуществляющие процедуры управления затратами), предметы управления затратами (отдельные характеристики состояния затрат: соблюдение лимитов ФОТ, расходов сырья и материалов и т. п.).

Организация системы управления затратами требует комбинированного применения структурного и процессного подходов к организации финансово-хозяйственной деятельности предприятия и управления ею. Сущность процессного подхода заключается в том, что всю финансово-хозяйственную деятельность предприятия можно разделить на две категории: основные бизнес-процессы и вспомогательные бизнес-процессы. Под бизнес-процессом в данном случае понимается совокупность бизнес-функций (или видов деятельности), существующих на предприятии, которые вместе взятые дают результат, имеющий ценность для потребителя, клиента или заказчика.

Рекомендуемые материалы

Основные бизнес-процессы связаны с непосредственным созданием продукта или услуги, их продажей и доставкой потребителю. Они включают в себя следующие бизнес-функции: обеспечение поставок сырья и других материальных ресурсов, производство различных видов продукции, обеспечение вывоза продукции, маркетинг и сбыт продукции, гарантийное и послепродажное обслуживание.

Бизнес-функции, входящие во вспомогательные бизнес-процессы выполняют задачи поддержки как основных бизнес-функций, так и друг друга. В их число входят снабжение, развитие производства, управление человеческими ресурсами, а также общефирменные бизнес-функции, образующие инфраструктуру предприятия, а именно, планирование, финансы, учет и т. д.

1.2. Эволюция взглядов на управление затратами

Современные западные исследователи связывают возникновение теории управления затратами со второй половиной XIX века, когда в 1887 году было опубликовано первое издание теоретического труда англичан Джона Матера Фелса (1858—1925) и Эмиля Гарке (1858—1930) "Производственные счета: принципы и практика их ведения". Данная работа выдержала шесть переизданий и снискала на рубеже веков наибольшую популярность среди изданий на данную тему.

Первоначально и в течение продолжительного времени затраты выявляли и учитывали так называемым котловым методом, то есть в едином бухгалтерском регистре с начала отчетного периода учитывали все средства, израсходованные на производство, независимо от участков их потребления и целевого назначения. Недостаток этого метода состоял в том, что, давая итоговую сумму затрат за тот или иной период, он не показывал их структуру, и, следовательно, не позволял определить, какие затраты могут быть снижены и на каких участках производства.

Подход к управлению затратами, предложенный Фелсом и Гарке, предполагал создание системы, призванной повысить информативность данных о затраченных средствах и усилить контроль за их использованием. Основное нововведение заключалось в том, что все затраты делились на фиксированные (сейчас их принято называть постоянными) и переменные. При этом считалось, что изменение фиксированных затрат не зависит напрямую от различных хозяйственных операций или объема произведенной продукции. Это привело к мысли, что увеличить объем производства можно при расходе меньших ресурсов, чем считалось ранее, так как условно-постоянные затраты увеличиваются неравномерно. Выделение из общей массы затрат условно-переменных во многом определило возможность их нормировать, устанавливать норму использования ресурсов на определенный объем готовых изделий. Кроме того, была установлена более точная связь между затратами на производство готового изделия и его себестоимостью, что дало возможность сформировать в будущем систему "Стандарт-кост".

Работа Фелса и Гарке ответила на многие вопросы, но, в сущности, это были теоретические ответы. Вместе с тем уже в 1889 году эти ответы нашли свое практическое отражение в первой системе сравнения фактических затрат с нормированными. Эту систему создал присяжный бухгалтер Джордж Пеплер Нортон (1858—1939). Она рассказывала о практическом применении метода "Счета по отделам" ("Departmental Accounts"), на которых фактические затраты по каждому участку производства или производственному процессу сравнивались с затратами по этому процессу, принятыми за норму. В то время существовали цены на каждый производственный процесс по отраслям промышленности, в основном известные как "Каунтри Прайсес" ("Country Prices"), то есть цены, по которым работу выполняли фирмы — производители продукции. Нортон принял эти цены за норму. Вследствие того, что производственные процессы нормировались, это давало возможность определить эффективность каждого процесса, то есть, укладывается ли он в норму. Кроме того, нормирование по участкам производства давало возможность определить эффективность каждого участка.

Следующим этапом развития теории управления затратами явилась классификация Джоном Манном (1863—1955) в 1891 году условно-постоянных или накладных расходов, то есть расходов, которые не могут быть непосредственно отнесены на единицу продукции, на расходы, связанные с закупкой сырья; реализацией готовых изделий; непосредственно с процессом производства. Таким образом, выявление накладных расходов, связанных с покупкой сырья и реализацией готовой продукции, позволило в дальнейшем исключить их из нормирования и сосредоточиться только на затратах, связанных с производством, а следовательно, более достоверно определять результат производства, не искаженный никакими непроизводственными накладными расходами.

Дальнейшим шагом в развитии теории управления затратами стали идеи Александра Гамильтона Черча (1866—1936) по учету рабочего и машинного времени, изложенные в работе "Адекватное распределение производственных расходов". Он предложил разделить производственный участок на несколько производственных центров в зависимости от того, применяют ли они сложное или простое оборудование или не применяют его вовсе, и распределять накладные расходы между ними на основе отработанных ими машино-часов. Этот метод связан с непосредственной зависимостью величины машино-часов с производительностью, а последней — с объемом выпускаемой продукции.

Одной из важнейших задач дальнейшей работы в области управления затратами стал поиск ответа на вопрос: в какой пропорции следует включать в себестоимость условно-постоянные расходы, то есть определение себестоимости и создание практически применимых систем планирования затрат и оперативного контроля за выпуском продукции. Но если следовать концепции "Директ-костинг", необходимость распределения накладных расходов исчезает. Считается, что родоначальником данной концепции является Джонатан Харрисон, а появилась она в 1936 году в США, хотя еще в начале века немецким ученым Шмаленбахом были введены термины Teilkostenrechnung (учет частичных затрат) и Grenzkosten-rechnung (учет граничных затрат). Поэтому первенство американцев в этой области, вообще говоря, спорно. Другое дело, что они смогли привязать передовые идеи немецких экономистов к реальной хозяйственной жизни. Сущность "Директ-костинг" состоит в том, что в основу себестоимости закладываются только условно-переменные издержки. Косвенные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственно процессом производства, сколько течением времени. Это утверждение вызвало шок, и долгое время не имело широкого распространения. Только в 1953 году Национальная ассоциация бухгалтеров опубликовала описание этого метода и "Директ-костинг" становится преобладающим методом в управлении затратами.

С эволюцией теории управления затратами становится очевиден тот факт, что для предприятия важна не столько себестоимость продукции, точное и полное определение которой и сегодня остается загадкой для бухгалтера и менеджера, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX веке в США, а затем и в Европе системы сравнения фактических затрат с нормированными "Стандарт-кост", созданной Гаррингтоном Эмерсоном и Чартером Гаррисоном.

В результате сотрудничества Эммерсона и Гаррисона была создана система, основной целью которой являлось определение эффективности работы предприятия и устранение неэффективности путем сравнения фактических затрат с нормированными. При этом данная система, по их мнению, призвана не только фиксировать события прошлого, но и ставить задачи на будущее, помогать осуществлять эти задачи. Поэтому "Стандарт-кост" явилась первой управленческой системой, в которой в качестве первоочередной функции ставится именно контроль и регулирование затрат, а не их учет.

Если первоначально "Стандарт-кост" был задуман как инструмент, выявляющий неиспользованные резервы без связи с конкретными исполнителями, то в дальнейшем возникла идея использовать отклонения для оценки работы тех или иных администраторов. Это привело к формированию Джоном А. Хиггинсом в 1952 году концепции центров ответственности, то есть степени ответственности определенных лиц за финансовые результаты своей работы. Его работа "Учет по центрам ответственности" - определенное учение, направленное на научную организацию поведения администраторов. Ее цель не столько контроль, сколько помощь администраторам в организации самоконтроля, ибо предполагается, что ни один человек не станет нарушать выгодные для него цели и критерии.

Органическим развитием "Стандарт-кост" и методов учета по центрам ответственности стало появление метода "ЛТ" - "Just- in - 1ипе" (точно во время), описанного и пропагандируемого авторами Р. А. Хауэллом и С. Р. Соуси. Хотя до этого аналогичная система под названием "канбан" была внедрена и успешно применялась на японских предприятиях. В отличие от традиционных аналитических приемов анализа, связанных с коэффициентом использования рабочего времени, оборудования, производительности труда, здесь в основу положены проценты отклонений от графика работ и стандартов (норм).

Современные тенденции в области управления затратами характеризуются активным внедрением новых методов по управлению накладными расходами. Это объясняется тем, что в последние годы доля данного элемента в структуре общих затрат стремительно увеличивается. К наиболее перспективным методам управления накладными расходами можно отнести построенный на базе учета затрат по функциям функционально-стоимостной анализ, бюджетирование на нулевом базисе, формирование целевых расходов организации. Особое внимание прогрессивные западные компании начали уделять стратегическому управлению затратами.

1.3. Цели и задачи управления затратами

В современных условиях система управления затратами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений. Если обобщить высказывания современных авторов о содержании, целях и задачах управления затратами, то их можно свести к следующим тезисам.

Цели

В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене. Данное направление называется целевым управлением затратами и подробнее будет рассмотрено в главе 8.

Оптимизация финансового результата через максимизацию прибыли. При этом подробно исследуется основная факторная цепочка получения прибыли: затраты — объем производства — прибыль.

Объективная оценка результатов хозяйственной деятельности предприятия.

Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Задачи

Выявление роли управления затратами как фактора повышения экономических результатов деятельности.

Определение затрат по основным бизнес-функциям и производственным подразделениям предприятия.

Расчет необходимой величины затрат на единицу продукции, работ, услуг.

Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений.

Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции

1. Прогнозирование, нормирование, планирование и учет производственных затрат, калькулирование себестоимости, планирование и учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную деятельность.

Контроль и анализ затрат по разным направлениям, сегментам, продуктам, подразделениям, отклонениям от норм и смет расходов, динамики показателей.

Формирование внутренней количественной и качественной информации для использования в оперативном управлении хозяйственной деятельностью, контроле действий и стимулировании персонала.

Выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия.

Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы предприятия, но и улучшение ее результатов в будущем

1.4. Структура управления затратами хозяйствующего субъекта

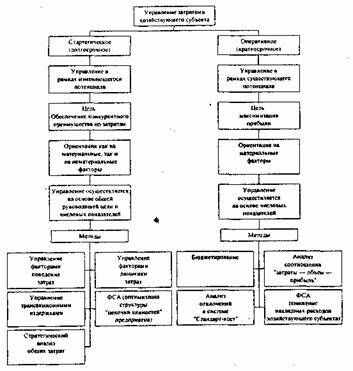

Управление затратами хозяйствующего субъекта как целостная система состоит из двух важных составляющих: стратегического и оперативного уровня управления затратами. Каждый из этих уровней имеет свои цели, принципы и методы, показанные на рис. 1.2.

Лекция "53 Право собственности отдельных юридических лиц" также может быть Вам полезна.

Рис. 1.2. Структура управление затратами хозяйствующего субъекта

В литературе дается следующее лаконичное определение уровней управления: стратегический уровень управления связан с понятием "делать правильное дело", оперативный - "делать дело правильно". Таким образом, стратегический уровень направлен на координацию и выполнение долгосрочных целей предприятия. Качественные показатели планируемых затрат или разрабатываемые стратегии по управлению затратами дополняются конкретным цифровым материалом оперативного уровня.

Основной целью управления на стратегическом уровне является формирование предпосылок для эффективного использования имеющиеся у предприятия конкурентных преимуществ и создание новых для успешной деятельности в перспективе. Управленческие решения данного уровня тесно не привязаны к временным рамкам, но чаще всего речь идет о среднесрочном и краткосрочном периодах. Более подробно основные проблемы и методы стратегического управления затратами будут рассмотрены в главе 9.

Основная задача оперативного уровня управления затратами - оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровня затрат.

Оперативный уровень ориентирован на краткосрочный результат (до 1 года), поэтому его методы принципиально отличаются от методик стратегического уровня управления затратами.