Парная регрессия

§ 4. Парная регрессия

Проблема оценивания экономических переменных, проблема взаимосвязи экономических показателей является одной из важнейших проблем экономического анализа.

Любая экономическая политика заключается в регулировании экономических показателей, и эта политика должна основываться на знании того, как эти показатели влияют на другие переменные.

Вполне очевидно, что в рыночной экономике нельзя регулировать темп инфляции. В то же время на темп инфляции можно соответствующим образом воздействовать. Например, при помощи средств бюджетно-налоговой политики, кредитно-финансовой политики. Таким образом, становится вполне очевидно, что одни экономические переменные соответствующим образом воздействовать на другие.

Учитывая указанные обстоятельства, необходимо изучать функции предложения денег и уровня цен.

Можно отметить, что вся сфера экономических исследований в определенном смысле может быть охарактеризована как изучение взаимосвязей экономических переменных.

Инструментом для базового анализа взаимосвязи экономических переменных служат методы математической статистики и эконометрии.

Наиболее простой подход к изучению экономических переменных состоит в исследовании взаимовлияния двух переменных ( х и y ).

Такой подход, с одной стороны, несколько упрощает математические выкладки, а с другой стороны, позволяет в достаточно удобной форме получить соответствующие геометрические интерпретации.

Рекомендуемые материалы

Можно указать два типа взаимосвязи х и y :

1. В первом случае нельзя указать, какая из переменных является аргументом, а какая функцией. Тогда отмечают равноправность этих переменных и указывают статистическую взаимосвязь между ними корреляционного типа.

2. Во втором случае имеют ту ситуацию, когда переменные неравноправны, и при этом одна из них считается объясняющей (независимая, аргумент), а другая объясняемой (зависящая, функция).

Это тот случай, когда изменение одной переменной влечет за собой изменение другой.

Снижение процентной ставки ведет к росту инвестиций, повышение валютного курса ведет к уменьшению чистого экспорта, рост дохода ведет к увеличению спроса.

Построение зависимости между показателями по данным наблюдений:

Рассматриваются два экономических показателя X и Y. Целью является исследование зависимости между ними.

Необходимо выяснить, существует эта зависимость или нет. Если она существует, описать ее формулами, чтобы, зная значение одной, можно было вычислить, какое значение примет другая.

Для этого проводится серия наблюдений, в каждом из которых фиксируются значения обоих величин X и Y. Результатом таких наблюдений является выборка:

( x1 ; y1 )

( x2 ; y2 )

( x3 ; y3 )

( x4 ; y4 )

. . . . . . . . . .

( xn ; yn )

Всего проведено n наблюдений ( объем выборки равен n ).

|

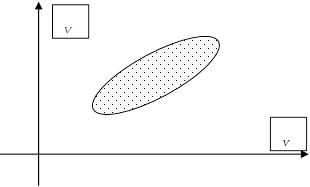

Если данные наблюдений нанести на координатную плоскость, получим корреляционное поле:

При исследовании двух факторов этот построенный график уже показывает, существует зависимость или нет, характер этой зависимости. В частности, на приведенном графике уже видно, что с ростом фактора Х значение фактора У тоже увеличивается. Правда зависимость эта нечеткая, размытая, или, правильно говоря, статистическая.

Выделяют следующие типы зависимостей между показателями:

1. Функциональная зависимость: каждому значению фактора Х соответствует только одно значение фактора У.

На корреляционном поле в этом случае мы увидим, что данные наблюдений выстраиваются точно на некоторую линию.

2. Статистическая зависимость: при одном и том значении фактора Х фактор У может принимать различные значения.

На корреляционном поле в этом случае мы увидим, что данные наблюдений размыты, имеется более или менее значительный разброс данных.

В этом случае принято говорить о тесноте статистической зависимости. На левом рисунке представлена тесная статистическая зависимость, на правом слабая.

3. Отсутствие зависимости:.

Когда зависимость между факторами есть, но она размытая, статистическая, можно говорить о том, что при изменении фактора Х меняется среднее значение фактора У.

|

Определение:

Корреляционной зависимостью Y от Х называют функциональную зависимость среднего значения Y ( т.е.  ) от х :

) от х :

( 1 )

( 1 )

Уравнение ( 1 ) называют уравнением регрессии У на Х;

функцию j(x) называют функцией регрессии У на Х;

ее график -- линией регрессии У на Х .

Аналогично, можно рассматривать, как среднее значение Х меняется при изменении У

Корреляционной зависимостью Х от У называют функциональную зависимость среднего значения X (т.е.  ) от у :

) от у :

( 2 )

( 2 )

Уравнение ( 2 ) называют уравнением регрессии Х на У; функцию  называют функцией регрессии Х на У ; ее график линией регрессии

называют функцией регрессии Х на У ; ее график линией регрессии

Х на У.

|

Если обе линии регрессии – прямые, то корреляцию называют линейной.

|

При построении корреляционной зависимости по данным наблюдений решаются две основные задачи:

1. Определить, какой формулой можно описать зависимость среднего значения У от Х. Эту часть исследования называют спецификацией уравнения регрессии.

2. После того, как уравнение для описания подобрано, нужно оценить параметры, которые в него вошли.

Часть 1. Подбор формулы для уравнения регрессии.

Здесь во многом помогает корреляционное поле. В простейших случаях вполне достаточно прямой линии для описания корреляционной зависимости.

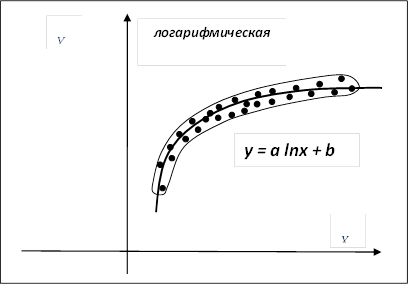

В случаях, когда корреляционное поле указывает на то, что прямая линия не подходит для описания характера зависимости, применяются более сложные виды зависимости, нелинейная регрессия. Форма этой зависимости может быть разной. В зависимости от того, какое уравнение выбирается, регрессия получает соответствующее название.

|

|

|

|

Все это нелинейные регрессии. Подробнее о том, какие они бывают и как строить эти уравнения, будем далее говорить отдельно.

После того, как вид уравнения регрессии выбран, формула для описания линии регрессии подобрана, возникает вторая проблема.

Часть 2. Оценка параметров регрессии.

В записанное уравнение обязательно входят коэффициенты (параметры), и эти коэффициенты нужно находить, определять. Причем сделать это таким образом, чтобы построенное уравнение наилучшим образом описывало данные наблюдений, чтобы линия регрессии проходила как можно ближе к точкам корреляционного поля. Этот этап называется: статистическая оценка параметров регрессии.

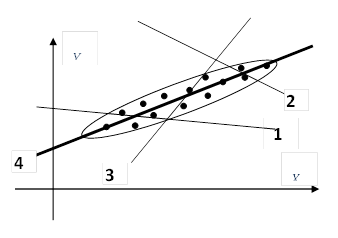

Например, изобразим случай, когда корреляционное поле показывает, что можно применить линейную регрессию.

|

В уравнение прямой ( y = a x + b ) входят два параметра: a и b. Меняя их, получаем различные прямые линии. Выбрать нужно только одну, с конкретными значениями параметров. Ту, которая на рисунке изображена под номером 4.

В общем случае задача ставится таким образом.

Выбрана формула для уравнения регрессии

y = f ( x, a, b, c )

Подобрать параметры регрессии таким образом, чтобы отклонения данных наблюдений от линии регрессии были бы минимальными.

Для решения этой задачи имеется несколько методов. Самый популярный и наиболее часто используемый из них –

МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

Чтобы измерить степень отклонения кривой от экспериментальных точек (или наоборот, экспериментальных точек от кривой, которую мы строим) введем следующее определение:

Отклонением (или остатком) назовем разность между теоретическим значением  , подсчитанным по предполагаемой формуле и экспериментальным значением

, подсчитанным по предполагаемой формуле и экспериментальным значением  :

:

Здесь  - это данные наблюдений, известные числа. Покажем эти отклонения на графике:

- это данные наблюдений, известные числа. Покажем эти отклонения на графике:

|

Все они должны быть как можно меньше. Этого можно добиться, если взять сумму квадратов этих чисел и потребовать, чтобы она была минимальна:

Σ Δ2i → min.

Обратите внимание на лекцию "29 Способы получения труб обработкой давления".

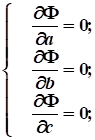

Т.е., эта сумма квадратов является функцией от коэффициентов регрессии, и нужно найти минимум функции нескольких переменных. Из курса высшей математики известно, что для этого нужно взять частные производные и приравнять их нулю:

Получим систему уравнений для отыскания коэффициентов регрессии. Сколько коэффициентов присутствует в уравнении регрессии, столько будет и уравнений в этой системе.

Эта система называется НОРМАЛЬНОЙ СИСТЕМОЙ.

Если мы ее решим, то коэффициенты регрессии  будут найдены.

будут найдены.

Подробнее процесс составления и решения этой системы мы рассмотрим позднее для уравнения линейной регрессии.