Международные расчеты по экспортно-импортным операциям

8.3. Международные расчеты по экспортно-импортным операциям

• Виды корреспондентских отношений с иностранными банками • Формы международных расчетов, переводы, чеки, инкассо, аккредитивы

8.3.1. Порядок международных расчетов

Международные расчеты — это система регулирования платежей по денежным требованиям и обязательствам, возникающим между правительствами, организациями, учреждениями и гражданами различных стран. Основное место в международных расчетах занимают внешнеторговые платежи по кредитам и инвестициям.

Под внешней торговлей понимают обмен товарами, услугами и капиталом между субъектами, находящимися в разных странах. Внешняя торговля позволяет установить равновесие между излишками и дефицитом в хозяйствах различных стран.

Различают следующие виды внешней торговли:

• экспорт (вывоз);

• импорт (ввоз);

• транзитную торговлю (покупка за рубежом с одновременной продажей в третью страну);

• особые формы (реэкспорт, реимпорт, производство по лицензии и т.д.).

Все внешнеэкономические операции осуществляются на основе международных контрактов купли-продажи, которые документально свидетельствуют о том, что экспортер обязуется передать указанный в контракте товар в собственность импортеру, а последний принимает товар за установленную плату.

Рекомендуемые материалы

Учет валютных операций по контракту и контроль за их проведением осуществляет уполномоченный банк, в котором по контракту резидентом оформлен паспорт сделки. Резиденты осуществляют валютные операции по контракту только через свои банковские счета.

Банки являются основными посредниками между экспортерами и импортерами, они обеспечивают межгосударственное движение средств обеих сторон. Для этих целей банки различных стран поддерживают между собой корреспондентские отношения: открывают друг другу текущие счета, хранят на них денежные средства в иностранной валюте, выполняют взаимные платежные и иные поручения.

В рамках внешнеэкономических отношений банки оказывают следующие услуги:

• торговля иностранной валютой;

• расчетные операции;

• осуществление финансирования;

• предоставление гарантий.

К торговле иностранной валютой относятся:

• кассовые валютные сделки;

• срочные валютные операции;

• торговля опционами;

• валютные свопы.

К расчетным операциям относятся:

• недокументарные платежи;

• документарные платежи.

Финансирование направлено на:

• преодоление периода изготовления и транспортировки;

• кредитование поставщиков.

Гарантии могут быть предоставлены:

• импортерам;

• экспортерам.

8.3.2. Корреспондентские отношения между банками

В целях осуществления международных расчетов и валютных операций коммерческие банки различных стран поддерживают друг с другом корреспондентские отношения, устанавливая их и между коммерческими банками внутри отдельных стран.

Банки при установлении корреспондентских отношений подразделяются по отношению друг к другу на два вида:

• банк-корреспондент со счетом (прямые корреспондентские отношения);

• банк-корреспондент без счета (корреспондентские отношения через банки-посредники).

В первом случае отношения устанавливаются по выбору банков-корреспондентов либо с взаимным открытием счетов коммерческими банками друг у друга, либо с открытием счетов в одном из банков, при этом иностранный банк называется корреспондентом со счетом. С ним осуществляются банковские операции, отражаемые на открытых счетах в рамках достигнутой договоренности между банками.

С иностранными банками могут устанавливаться корреспондентские отношения и без открытия счета. В этом случае иностранный банк называется корреспондентом без счета. С ним также осуществляются операции, но их отражение производят по  счетам, открытым в других банках-корреспондентах данного коммерческого банка или другом коммерческом банке на имя других банков-корреспондентов.

счетам, открытым в других банках-корреспондентах данного коммерческого банка или другом коммерческом банке на имя других банков-корреспондентов.

Установление корреспондентских отношений осуществляется следующим образом. Прежде чем коммерческий банк установит корреспондентские отношения с другим банком, отдел коммерческих связей изучает данные об иностранном кредитном институте, с которым предполагается установить отношения. Изучается положение этого банка в кредитной системе страны, его кредитоспособность и условия, на которых он выполняет различные банковские операции (формы и порядок расчетов, процентные ставки по счетам и вкладам, размер комиссионных и т.д.). При этом банк использует имеющуюся у него информацию, кроме того он может запросить интересующую его информацию в своих банках-корреспондентах. Как правило, предпочтение отдается крупным, устойчивым банкам с высоким рейтингом как в своей стране, так и за рубежом. При выборе иностранных корреспондентов предпочтение отдается национальным центральным банкам и крупным коммерческим банкам, а также отделениям крупных иностранных банков в данной стране, по обязательствам которых их головные отделения подтвердили свою ответственность.

Для осуществления расчетов банки могут открывать друг другу корреспондентские счета НОСТРО и ЛОРО, что оформляется специальным распоряжением по банку.

В целях осуществления контроля за состоянием своего счета НОСТРО банк открывает на своем балансе «внутренний корреспондирующий счет», на котором отражаются все движения по счету НОСТРО.

Корреспондентским соглашением, предусматривающим открытие счетов банками друг у друга или открытие счета в одном из банков, определяются:

• вид и валюта открываемых счетов;

• порядок начисления процентов;

• возможность перевода средств со счетов в другие страны;

• право конверсии средств на счетах в другую валюту;

• перечень поступлений и платежей, которые могут осуществляться по счетам;

• возможность получения и предоставления кредита в форме овердрафта или иной форме;

• лимит такого кредита и порядок погашения;

• защитная оговорка к сальдо счетов и др.;

• перечень учреждений и филиалов банка, которым предоставляется право совершать операции по счетам, с указанием их точных адресов, номеров телексов и других необходимых данных;

формы и порядок расчетов — порядок открытия, авизования, подтверждения и исполнения аккредитивов, условия рамбурсирования, порядок осуществления инкассовых, переводных и иных расчетных операций;

• порядок взимания комиссионного вознаграждения и возмещения почтовых, телеграфных и иных расходов, применения переводного телексного ключа;

• другие вопросы, представляющие взаимный интерес.

Корреспондентские соглашения коммерческих банков хранятся в специальных картотеках по странам, а внутри страны по номерам. За всеми изменениями в части корреспондентских соглашений в специализированных службах банка следят уполномоченные на это сотрудники.

Обычно корреспондентские счета открываются в свободно конвертируемых валютах. В соответствии с договоренностью средства со счетов НОСТРО и ЛОРО в свободно конвертируемых валютах могут переводиться в другие банки данной страны и в банки третьих стран. По корреспондентским счетам все операции осуществляются в пределах остатков средств на этих счетах.

Экономические, юридические, языковые и политические проблемы, а также значительная удаленность партнеров друг от друга обусловливают риски при осуществлении внешнеторговых операций. Внешнеторговые риски намного выше рисков, которые присутствуют при любой торговой сделке.

Возможными мерами снижения рисков во внешней торговле являются:

• заключение четких внешнеторговых контрактов с использованием международных правил толкования торговых терминов (ИНКОТЕРМС);

• согласование принятых в международной практике условий платежа;

• использование единых международных правил для документарных аккредитивов и по документарным инкассо;

• использование внешнеторговых документов, принятых в международной практике;

• привлечение высококлассных кредитных институтов с высокой международной репутацией;

• заключение фьючерсных контрактов;

• заключение договоров со страховыми компаниями.

8.3.3. Условия поставки

Таблица 8.1

ИНКОТЕРМС 2000 (в сокращенном виде)

| Условие поставки | Таможенная очистка для экспорта | Таможенная очистка для импорта | Договор перевозки | |

| Группа Е (Отправление) | ||||

| EXW - Ex Works (с завода) | Покупатель | Покупатель | Покупатель | |

| Группа F(Основная перевозка не оплачена) | ||||

| FCA — Free Carrier (франко перевозчик) | Продавец | Покупатель | Покупатель | |

| FAS — Free Alongside Ship (франко вдольборта судна) | Продавец | Покупатель | Покупатель | |

| FOB— Free on Board (франко борт) | Продавец | Покупатель | Покупатель | |

| Группа С (Основная перевозка оплачена) | ||||

| CFR - Cost and Freight (стоимость и фрахт) | Продавец | Покупатель | Продавец | |

| CIF — Cost Insurance and Freight (стоимость, страхование и фрахт) | Продавец | Покупатель | Продавец | |

| СРТ - Carriage Paid To (фрахт/перевозка уплачена до) | Продавец | Покупатель | Продавец | |

| CIP — Carriage and Insurance Paid To (фрахт/перевозка и страхование уплачены до) | Продавец | Покупатель | Продавец | |

| Группа D(Прибытие) | ||||

| DAF— Delivered at Frontier (поставка до границы) | Продавец | Покупатель | Продавец | |

| DES — Delivered ex Ship (поставка с судна) | Продавец | Покупатель | Продавец | |

| DEQ — Delivered ex Quay— Duty Paid (поставка с пристани — с оплатой пошлины) | Продавец | Покупатель | Продавец | |

| DDLJ — Delivered Duty Unpaid (поставка без оплаты пошлины) | Продавец | Покупатель | Продавец | |

| DDP— Delivered Duty Paid (поставка с оплатой пошлины) | Продавец | Продавец | Продавец | |

| Место поставки | Место перехода рисков | Место перехода расходов | Договор страхования | |

| Предприятие продавца | Предприятие продавца | Предприятие продавца | — | |

| Место или пункт передачи перевозчику | Место или пункт передачи перевозчику | Место или пункт передачи перевозчику | ||

| Вдольборта судна в порту отгрузки | Вдоль борта судна в порту отгрузки | Вдоль борта судна в порту отгрузки | ||

| Судно в порту отгрузки | Поручни судна в порту отгрузки | Поручни судна в порту отгрузки | — | |

| Судно в порту отгрузки | Поручни судна в порту отгрузки | Порт назначения | ||

| Судно в порту отгрузки | Поручни судна в порту отгрузки | Порт назначения | Продавец за свой счет | |

| Место передачи товара в попечение первого перевозчика | Место передачи товара в попечение первого перевозчика | Место назначения | ||

| Место передачи товара в попечение первого перевозчика | Место передачи товара в попечение первого перевозчика | Место назначения | Продавец за свой счет | |

| Пункт или место на границе | Пункт или место на границе | Пункт или место на границе | — | |

| Судно в порту назначения | Судно в порту назначения | Судно в порту назначения | — | |

| На пристани (причале) в порту назначения | На пристани (причале) в порту назначения | На пристани (причале) в порту назначения | ||

| Место назначения | Место назначения | Место назначения | ||

| Место назначения | Место назначения | Место назначения | ||

Группа С (CFR, CIF, CPT, CIP) — Основная перевозка оплачена. Продавец несет расходы по транспортировке до пункта назначения. Риски переходят к покупателю после погрузки товара или после отправления его в стране экспортера.

Группа D (DAF, DES, DEQ, DDU, DDP) - Прибытие. Продавец несет все расходы и риски до тех пор, пока товар не доставлен в страну назначения или к месту назначения.

При условиях поставки FAS, FOB, CFR, CIF, DES, DEQ перевозка может осуществляться только морским или внутренним водным транспортом. При остальных условиях поставки вид транспорта может быть любым.

При условиях поставки CIF и CIP на продавца возлагается обязанность по обеспечению страхования от рисков потери и повреждения товара во время перевозки в пользу покупателя.

Обязанность по таможенной очистке для экспорта возлагается на продавца (за исключением условия поставки EXW, при котором обязанность ложится на покупателя), а обязанность по таможенной очистке для импорта — на покупателя (за исключением условия поставки DDP, при котором обязанность ложится на продавца).

8.3.4. Условия платежа

Наряду с условием поставки важной позицией контракта, которую необходимо согласовать партнерам, является условие платежа. Оно в свою очередь, так же как и условие поставки, оказывает влияние на цену товара.

Экспортер стремится гарантировать оплату товара импортером и к тому же старается добиться максимально быстрого поступления платежа (в идеале еще до отгрузки или до начала производства товара). Он заинтересован согласовать такие условия платежа, которые давали бы ему возможность распоряжаться товаром в случае невыполнения импортером платежных обязательств.

В свою очередь импортер заинтересован в том, чтобы по возможности затянуть оплату товара. Он старается согласовать такие условия платежа, которые позволили бы ему сначала получить товар, продать его, а затем уже осуществить оплату товара за счет его перепродажи. Если добиться такой значительной отсрочки платежа не удается, он старается заключить контракт, по крайней мере, на таких условиях, которые не требовали бы привлечения финансовых ресурсов на слишком длительный срок.

От ситуации на рынке и от положения участников сделки на этом рынке зависит, кому с наибольшей выгодой удается отстоять свои интересы в процессе переговоров.

В табл. 8.2 перечислены основные функции банков для разных условий платежа.

На рис. 8.1 схематично показано, как изменяются интересы экспортера и импортера для разных условий платежа.

Та б л и ца 8.2

Основные функции банков для разных условий платежа

| Условия платежа | Функции банков |

| Предоплата | Простой платеж (clean payment) при помощи перевода (по системе СВИФТ) или чека. Финансирование импорта банком импортера. Гарантия банка импортера |

| Документарный аккредитив | Открытие аккредитива и подтверждение. Платеж, акцептование. Негоциирование документов |

| Документарное инкассо (документы против платежа (D/P)) | Проведение документарного инкассо. Авансирование документов банком экспортера |

| Документарное инкассо (документы против акцепта (D/A)) | Проведение документарного инкассо. Дисконтирование акцепта банком экспортера. Инкассо векселя. Авалирование банком импортера |

| Платеж против открытого (простого) счета (после получения товара) | Простой платеж (clean payment) при помощи перевода (по системе СВИФТ) или чека. Финансирование экспорта банком экспортера. Гарантия банка импортера |

| Открытый срок платежа | Простой платеж (clean payment) при помощи перевода (по системе СВИФТ) или чека. Финансирование экспорта банком экспортера. Гарантия банка импортера |

Рис. 8.1. Зависимости интересов экспортера и импортера от условий

платежа

Предоплата (авансовый платеж). При предоплате сумма по счету оплачивается экспортеру еще до поставки товара, поэтому такие условия платежа предполагают особое доверие импортера к экспортеру. При предоплате импортер обычно требует от экспортера банковской гарантии.

Документарный аккредитив. Представляет собой обязательство банка заплатить экспортеру определенную сумму в определенный срок по предъявлении им определенных контрактом документов, подтверждающих факт выполнения обязательств по контракту (например, отгрузку товара). Местом платежа является страна экспортера.

Документы против платежа. Это условие означает оплату товара импортером после получения им документов, определенных контрактом. Местом платежа является местонахождение импортера, поэтому платеж поступает к экспортеру позднее, к тому же он не гарантирован, а зависит от того, выкупит ли импортер предъявленные ему товаросопроводительные документы.

Документы против акцепта. При этом условии платежа дополнительно к предыдущему экспортером предоставляется импортеру отсрочка по оплате с использованием переводного векселя, который предъявляется импортеру для акцепта. Оплата векселя импортером будет произведена при наступлении указанного в нем срока.

Платеж против простого счета. Это условие платежа предполагает высокий уровень доверия между деловыми партнерами. Экспортер после отгрузки товара выставляет своему партнеру обычный товарный счет, по которому предлагает импортеру перевести указанную сумму на счет экспортера в обслуживающем его банке. При этом он отказывается от гарантий платежа и не сохраняет за собой право распоряжаться товаром. Местом платежа является местонахождение импортера.

Открытый срок платежа. Для импортера такие условия платежа означают, что он может оплатить счет после получения выручки от реализации товара. Это наименее выгодное для экспортера условие платежа, поскольку здесь добавляется еще и существенная задержка платежа. В данном случае экспортер не имеет возможности финансировать отсрочку платежа с помощью векселя, а может воспользоваться лишь обычным банковским кредитом.

8.3.5. Документы во внешней торговле

Любая внешнеторговая сделка сопровождается соответствующей документацией, которая указывается в контракте (прил. 13). От правильного оформления документации во многом зависит успешное проведение внешнеторговой операции. Особое место занимают документы, сопровождающие товары от места отправления до места назначения.

Большинство документов оформляется на специальных бланках. Каждый документ имеет определенные реквизиты, как правило, в них указываются: наименование документа, место и дата его выписки, наименование внешнеторговых контрагентов, их адреса, номера телефонов и телексов, номер контракта и дата его подписания, наименование и описание товара, его количество, помер отгрузочной спецификации.

Международная практика выработала документы, которые предоставляют возможность гарантировать поставки и платежи обоим партнерам. С помощью этих документов решаются следующие задачи:

• продавец может подтвердить выполнение обязательств по поставке в соответствии с условиями контракта;

• передача документов может повлечь за собой выполнение платежных обязательств покупателем;

• с передачей документов право распоряжаться товарами может перейти к покупателю;

• использование документов позволяет подключать к реализации внешнеторговых сделок кредитные институты.

К документам, принятым во внешней торговле, относятся транспортные, страховые, товарные, таможенные и прочие документы. Рассмотрим некоторые из них, применяемые наиболее часто.

Транспортные документы. Это документы, удостоверяющие принятие товара к перевозке. К таким документам, выписываемым грузоперевозчиком, относятся:

• при морских перевозках — коносамент, морская накладная, доковая и штурманская расписки;

• железнодорожных перевозках — железнодорожная накладная и дорожная ведомость;

• авиаперевозках — авианакладная;

• автодорожных перевозках — автодорожная накладная;

• внутренних водных перевозках — речная накладная;

• смешанных перевозках — комбинированный транспортный документ.

К документам, связанным с перевозкой груза, относят также экспедиторское свидетельство о транспортировке, почтовую квитанцию, расписку о доставке груза и гарантийное письмо.

Коносамент занимает особое место среди транспортных документов. Коносамент — это документ, выдаваемый судоходной компанией грузоотправителю в удостоверение принятия товара для перевозки. Различают два вида коносамента: приемный и бортовой. Приемный коносамент подтверждает всего лишь прием товаров, но не погрузку их на борт судна. Бортовой коносамент подтверждает прием и погрузку судоходной компанией товаров на борт точно указанного судна. Приемный коносамент можно переделать в бортовой с помощью дополнительной записи после погрузки товара на борт судна.

Коносамент является товарораспорядительным документом, т.е. при его передаче происходит переход права собственности на груз, указанный в коносаменте, к лицу, которому этот коносамент передается.

Коносамент подписывается перевозчиком или капитаном судна. На коносаменте ставится отметка и указывается дата погрузки товара на борт судна, причем дата коносамента должна быть не позднее последней даты отгрузки, отмеченной в аккредитиве. Если коносамент выписывается по приказу грузоотправителя, то он должен поставить передаточную надпись на обороте этого документа.

Коносамент выполняет три основные функции:

1) удостоверяет принятие судоходной компанией груза к перевозке;

2) является товарораспорядительным документом; выдача товара производится судоходной компанией в порту назначения только после предъявления этого документа;

3) свидетельствует о заключении договора морской перевозки.

Коносамент обычно составляется в трех экземплярах. Все экземпляры коносамента являются оригиналами, и на них ставится штамп «оригинал». После выдачи груза по одному из оригиналов остальные теряют силу, и с судоходной компании снимается всякая ответственность за товар. Когда по контракту предусматривается полный контроль над товарами, необходимо представить полный комплект коносаментов. Коносамент составляется экспортером или транспортно-экспедиторской компанией, и представляется на подпись перевозчику. Если при приемке товара перевозчиком не было найдено никаких повреждений товара или его упаковки, то он просто подписывает коносамент. Такой коносамент называется «чистым». Если были обнаружены какие-либо повреждения, то перевозчик указывает их в коносаменте. Такой коносамент называется «нечистым» или «коносаментом с оговорками». В этом случае владелец товара может понести убытки.

Различают именные, ордерные коносаменты и коносаменты на предъявителя. Выдача товара по коносаменту может быть произведена:

• по именному коносаменту — лицу, на имя которого выписан коносамент;

• ордерному коносаменту — на имя которого инкассирован коносамент;

•коносаменту на предъявителя — лицу, которое предъявит коносамент.

Если транспортировка груза делится на несколько этапов, осуществляемых разными перевозчиками, то для отправителя груза наиболее удобно оформить сквозной коносамент, а не оформлять отдельные документы на каждый этап из перевозчиков. В сквозном коносаменте четко указывается, что для избежания предъявления отдельного документа на каждом этапе перевозки транспортировка груза будет осуществляться при предъявлении только одного из сквозных коносаментов. Сквозной коносамент выписывается в том случае, если надо доставить груз в порт назначения с перегрузкой его на другое судно.

Транспортный документ на смешанные перевозки должен покрывать не менее двух разных видов транспорта, быть «чистым», иметь отметку об отправке товара, принятии к перевозке или о погрузке на борт с отметкой о дате погрузки и должен быть предоставлен полный комплект его оригиналов.

Коносамент чартер-партии — договор, предметом которого является только транспортное средство. Отправители товара на этом судне заключают договор перевозки не с владельцем судна, а с лицом, зафрахтовавшим его.

Речная накладная — подтверждает принятие груза к перевозке по реке, выдается перевозчиком отправителю груза, не является товарораспорядительным документом.

Железнодорожная накладная и ее копии являются транспортными документами при международных железнодорожных перевозках. Накладная является документальным оформлением договора перевозки между грузоотправителем и администрацией железной дороги.

Автодорожная накладная — подтверждает наличие договора об автодорожной перевозке грузов, заключенного между перевозчиком и отправителем, не является товарораспорядительным документом.

Автодорожные, железнодорожные документы и документ на перевозку по внутренним водам должны быть «чистыми» и подписаны перевозчиком. Дата выписки указывается не позднее последней даты отгрузки, отмеченной в аккредитиве.

Авианакладная — документ, подтверждающий, что грузоотправитель и перевозчик подписали договор о перевозке груза воздушным путем. Эта накладная заполняется грузоотправителем в трех экземплярах и вручается перевозчику вместе с товарами. Авиатранспортный документ должен быть «чистым» и подписан перевозчиком. Отметка о фактической дате отправки должна быть не позднее последней даты отгрузки, отмеченной в аккредитиве.

Экспедиторское свидетельство о приеме груза выписывается транспортно-экспедиторской фирмой по просьбе грузоотправителя. Этим документом транспортно-экспедиторская фирма удостоверяет, что она приняла товар с безотзывным поручением отправить его грузополучателю или передать в распоряжение указанного третьего лица.

Страховые документы. Во внешнеторговых расчетах важную роль играют страховые документы, регулирующие отношения между страховщиком и страхователем. В документе отражается размер и характер страховой защиты. При этом первый должен возместить убытки второго при наступлении страхового случая против уплаты им страховой премии.

При страховании грузоперевозок различают разовый полис и генеральный полис. Разовый полис оформляется на одну транспортировку, тогда как генеральный полис представляет собой договор на определенный период времени, в течение которого возможны многократные транспортировки, и при этом обеспечивается постоянная страховая защита. В рамках генерального полиса его владелец может запрашивать страховые документы на отдельные грузовые перевозки, осуществляемые в период действия генерального страхового полиса, так называемые страховые сертификаты.

В страховом полисе должны быть указаны все риски, против которых осуществляется страхование. Выплата возмещения производится только в том случае, если в полисе четко оговорена возможная причина убытков. Право предъявлять требования страховщику о возмещении убытков может быть передано страхователем, например иностранному покупателю или банку, путем индоссамента на полисе.

Товарные и таможенные документы. Среди коммерческих документов важную роль играет счет-фактура, как основной расчетный документ, в соответствии с которым импортер по требованию экспортера должен уплатить продавцу определенную сумму за поставленный им товар.

Счет-фактура содержит следующие реквизиты: номер и дату счета, наименование продавца и покупателя, полное описание товара, цену за единицу товара и цену всей партии, условия поставки, условия платежа, сведения о маркировке, вес или количество товара, наименование судна. Иногда счет содержит и другие реквизиты: источник происхождения товара, порт отгрузки, подробная информация, касающаяся фрахта и страхования товара.

Консульская фактура оформляется экспортером на принятом в стране импортера бланке и легализуется консульством импортера. Консульство удостоверяет соответствие указанной в счете стоимости товара его рыночной стоимости в стране экспортера, что необходимо, в частности, для правильного расчета таможенной пошлины.

Таможенный счет похож на консульскую фактуру, но используется тогда, когда легализация консульством не требуется.

Прочие документы. При осуществлении внешнеторговых сделок используются и другие документы, среди которых можно отметить следующие: свидетельство о происхождении товара, свидетельство о весе, упаковочный лист, грузовая таможенная декларация (ГТД).

Свидетельство о происхождении товара — это документ, выдаваемый компетентным органом в стране экспортера и удостоверяющий происхождение товара. Экспортер также сам может засвидетельствовать происхождение товара на том же бланке, на котором выписан счет-фактура. Как правило, свидетельство о происхождении товара выдается торгово-промышленной палатой.

Упаковочный лист — документ, в котором отражаются все виды и сорта товара, находящегося в каждом месте. Обычно он используется тогда, когда в одной упаковке находятся разные по ассортименту товары. Данный лист может применяться как дополнение к счету-фактуре.

Грузовая таможенная декларация имеет ряд функций: декларирование, подтверждение законности сделки, подтверждение органа таможенного контроля законности ввоза и вывоза товара, учет-но-статистический документ. В декларации указывается номер грузового документа, тарифное наименование товара, цена и общая сумма партии товара, также приводится список документов, прилагаемых к ней.

8.3.6. Способы проведения международных расчетов

Международные расчеты регулируются нормативными законодательными национальными актами, а также международными правилами и обычаями.

Различают две формы расчетов во внешней торговле: документарные и недокументарные. При документарных расчетах исполнение платежных обязательств обеспечивается предъявлением определенных документов, связанных с отгрузкой товара и указанных в контракте. Эти документы являются доказательством поставки товара экспортером. Они дополняются другими документами в соответствии с контрактом и дают импортеру исчерпывающую информацию о товаре. В некоторых случаях такие документы необходимы импортеру для получения поставленного товара. К документарным формам платежей относятся аккредитив и инкассо. В отличие от документарных для проведения недокументарных платежей не требуется предъявления товаросопроводительных документов, а используются только платежные документы (финансовые). К недокументарным формам платежей относятся платежи переводами и чеками.

Банковский перевод. Это расчетная банковская операция, которая проводится посредством направления платежного поручения одного банка другому.

Уполномоченные банки осуществляют банковские переводы в расчетах за импортируемые товары или полученные услуги. Платежи за границу могут осуществляться в иностранной или национальной валюте.

Платежное поручение дается банком в соответствии с указаниями перевододателя — клиента банка. Последний дает инструкции своему банку по условиям выплаты бенефициару суммы перевода.

Перевод средств за границу перевододателя производится на основании заявления на перевод. В заявлении указывается:

• сумма перевода и вид иностранной валюты;

• способ выполнения поручения (например, почтой, телексом или через систему СВИФТ);

• полное и точное наименование переводополучателя (бенефициара) и его адрес;

• полное и точное наименование банка-бенефициара, номер его счета в этом банке;

• цель перевода;

• номер и дата контракта, в соответствии с которым выполняется данный перевод;

• на чей счет отнести комиссионные и другие расходы по переводу.

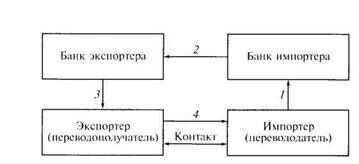

Схема платежа переводом приведена на рис. 8.2.

Рис. 8.2. Схема проведения банковского перевода в случае предоплаты:

1 — импортер подает и банк заявление о переводе; 2 — банк импортера направляет платежное поручение в банк экспортера; 3 — банк экспортера зачисляет сумму на счет экспортера; 4 — экспортер отгружает товар импортеру

При расчетах в форме банковского перевода одна из сторон по контракту подвергается всегда значительному риску. Если перевод осуществляется как предоплата или авансовый платеж, то импортер несет риск непоставки товара, если же переводом осуществляется платеж после поставки товара импортеру, то экспортер несет риск неплатежа.

Большинство платежей в настоящее время производится с помощью системы СВИФТ, существующей с 1977 г. Система СВИФТ (SWIFT — Society for Worldwide Interbank Financial Telecommunication) — это компания международной межбанковской финансовой связи, которая производит международные расчетные операции при помощи полностью автоматизированной бездокументарной системы дистанционной передачи банковских сообщений.

По сравнению с другими способами проведения международных расчетных операций система СВИФТ имеет некоторые преимущества:

• скорость — операция занимает несколько минут;

• надежность — благодаря стандартизации передаваемых сообщений практически исключены ложные интерпретации или искажения информации;

• экономичность — благодаря бездокументарной работе система

приводит к существенной рационализации.

Банковские чеки. При осуществлении расчетов могут применяться банковские чеки (например, когда неизвестен банк получателя). В этом случае банку дается поручение не о проведении платежа, а о выплате по выписанному на него чеку. Получение платежа осуществляется по предъявлении чека банку получателю или банку-посреднику.

Различают два способа выставления чеков:

• выставление чеков банком на банк;

• выставление чеков клиентом на банк.

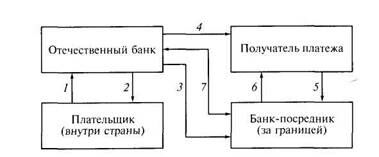

Рис. 8.3. Платеж банковским ордерным чеком:

1 — платежное поручение; 2 — запись в дебет счета клиента; 3 — выписка чека (отечественный банк выставляет чек на зарубежный банк); 4 — отправка чека получателю платежа; 5 — предъявление чека банку-посреднику; 6 — запись эквивалента в кредит счета; 7 — запись в дебет счета отечественного банка, выписавшего чек

Выставление чеков банком на банк. Если покупателю (импортеру) не сообщается банк-корреспондент его банка или если по условиям договора требуется платеж в форме чека, то банк экспортера выставляемый на банк-корреспондент чек выписывает «приказу» соответствующего зарубежного банка и пересылает ему этот чек с поручением записать эквивалентную сумму на счет его клиента с указанием назначения платежа. Чек может быть также направлен и непосредственно получателю платежа. В этом случае последний погашает чек через обслуживающий его банк в банке-посреднике за рубежом. Платеж с помощью банковского ордерного чека обеспечен для получателя платежа, поскольку счет плательщика дебетуется непосредственно при выписке чека, а это гарантирует погашение чека при любых обстоятельствах. Схема проведения платежа банковским ордерным чеком приведена на рис. 8.3.

Выставление чеков клиентом на банк. Если между экспортером и импортером существуют устоявшиеся доверительные отношения, платеж может быть произведен и с помощью обычного чека, который плательщик выписывает на обслуживающий его банк. Чек выписывается «приказу» получателя платежа (экспортера) и пересылается непосредственно ему. Платеж производится банком, обслуживающим экспортера, тот, в свою очередь, направляет чек в банк-посредник (банк импортера) и получает от него возмещение на соответствующую сумму, которая при получении чека записывается в дебет счета плательщика. Платеж в этом случае не гарантирован, так как средств на счете плательщика может быть недостаточно.

Документарное инкассо. Расчеты производятся с участием кредитных организаций. При этом они не берут на себя никаких платежных обязательств, а действуют в рамках договоров поручения (инкассовые поручения).

В целях избежания неясностей и разночтений, а также для унификации порядка осуществления документарного инкассо Международная торговая палата в Париже разработала Унифицированные правила по инкассо, регулирующие порядок предъявления и приема документов, процедуру самого платежа, комиссионные и накладные расходы участников сделки, вопросы ответственности участников сделки при соблюдении обязательств, а также обязанность сторон по предоставлению информации.

Согласно унифицированным правилам инкассо означает операции с документами, осуществляемые банками на основании полученных инструкций, в целях:

• получения акцепта и (или) платежа;

• выдачи документов против акцепта и (или) платежа;

• выдачи документов на других условиях (в зависимости от условий контракта).

Схема проведения платежа документарным инкассо приведена на рис. 8.4.

На импортера при предъявлении ему документов в соответствии с заключенным договором возлагается обязанность либо немедленно произвести оплату, либо акцептовать выписанную на его имя экспортером тратту (переводной вексель) и погасить ее при наступлении срока платежа.

Документы против платежа D/P (documents against payment). В этом случае документы подлежат оплате по первому предъявлению, т.е. в течение принятого в международной практике для этих условий платежа срока — 24 ч. Этот срок по усмотрению

Рис. 8.4. Операции при документарном инкассо:

1 — экспортер выдает своему банку инкассовое поручение и передает ему документы; 2— банк экспортера передает документы зарубежному филиалу или банку-корреспонденту в стране импортера и дает поручение вручить документы импортеру против оплаты контрактной цены; 3 — зарубежный банк предъявляет документы импортеру; 4 — импортер оплачивает контрактную цену и получает документы, с помощью которых он может получить товар; 5— зарубежный банк предъявляет сумму платежа банку экспортера; 6 — банк экспортера зачисляет сумму платежа на счет экспортера

экспортера может быть увеличен, например, «подлежит оплате в

течение дней» или «подлежит оплате по прибытии товара».

В общем случае импортер не может до оплаты товара производить его осмотр или начинать оформление ввозных и таможенных документов. Тем не менее на практике пользующимся доверием клиентам разрешается проверить или знакомиться с документами (по договоренности в документах будет указано: «Передача в надежные руки»).

У экспортера при этой форме платежа нет гарантий в том, что документы будут выкуплены (приняты) импортером.

Если инкассо не производится в течение оговоренного срока, то банк-корреспондент незамедлительно информирует об этом банк экспортера, и экспортер вынужден сам организовать другой способ реализации поставленного товара.

Документы против акцепта D/A (documents against acceptance). При этом условии платежа документы выдаются импортеру после акцептования им выписанной на его имя тратты. Инкассо типа D/A необходимо в случае, если экспортер предоставляет импортеру отсрочку платежа, которая должна обеспечиваться векселем.

В период срока действия векселя импортер имеет возможность получить выручку за счет немедленной перепродажи товара и тем самым погасить вексель, срок платежа по которому наступает позднее.

При D/A инкассо важно, чтобы инкассодатель дал четкие инструкции на случай, если импортер отказывается от акцепта или не выполняет платежные обязательства по нему.

Кроме того, экспортер должен дать точное указание своему банку о порядке использования акцептованного импортером векселя. Он может депонироваться до наступления срока платежа в месте инкассирования или возвращаться в банк экспортера. На практике акцептованный вексель чаще передается в банк экспортера и учитывается в пользу экспортера.

Аккредитивная форма расчетов. Эта форма получила наиболее широкое распространение в международной торговле.

В соответствии с унифицированными правилами документарный аккредитив — это соглашение, как бы оно ни было названо, в силу которого банк-эмитент, действуя по просьбе и в соответствии с инструкциями клиента-приказодателя или от своего имени, должен осуществить платеж третьему лицу или его приказу (бенефициару), или оплатить (акцептовать) тратты, выставленные бенефициаром, или уполномочить другой банк негоциировать против предусмотренных документов, если соблюдены все условия аккредитива.

Необходимость унификации международных расчетов обусловлена универсальностью банковских операций. Унифицированные правила для аккредитивов устанавливают порядок оформления аккредитивов, порядок их обработки и передачи, гарантии и ответственность участников сделки, содержание используемых терминов, а также виды и особенности используемых в аккредитивных сделках документов.

Документарный аккредитив дает экспортеру практически такие же гарантии, как и предоплата. Он стремится внести в договор купли-продажи аккредитивную форму платежа в том случае, когда импортер ему недостаточно известен, и он не может с высокой степенью надежности оценить его платежеспособность. Аккредитив же гарантирует поступление платежа, поскольку экспортер осуществляет поставку только тогда, когда оплата обеспечена платежным обязательством кредитной организации (после получения извещения об открытии аккредитива в его пользу).

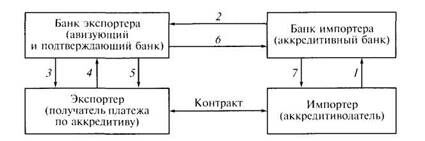

Рис. 8.5. Основная форма аккредитива:

1 — после заключения договора купли-продажи импортер дает поручение своему банку открыть аккредитив в пользу продавца; 2 — банк импортера (аккредитивный банк) пересылает банку экспортера (авизующему банку) письмо с сообщением об открытии аккредитива в пользу экспортера; 3 — банк экспортера сообщает продавцу об открытии аккредитива и подтверждает его; 4 — после отгрузки товара экспортер собирает требуемые аккредитивом документы и передает их своему банку; 5 — банк проверяет документы, и в случае, если они соответствуют условиям аккредитива, экспортеру выплачивается контрактная стоимость товара; 6 — банк экспортера передает документы аккредитивному банку; 7 — против оплаты контрактной стоимости товара аккредитивный банк выдает импортеру документы, с помощью которых он может получить товар

Одновременно аккредитив дает гарантии и импортеру. Несмотря на то что импортер подает заявление на открытие аккредитива еще до отгрузки товара, он может согласовать указание в договоре купли-продажи перечень документов, предъявляемых экспортером и порядок их оформления. Иными словами, импортер может установить требование, чтобы аккредитивный банк произвел оплату только в том случае, если документы будут однозначно свидетельствовать о своевременной поставке товара. Основная схема аккредитива приведена на рис. 8.5.

Словарь основных терминов, используемых при осуществлении внешнеэкономической деятельности приведен в прил. 13.

Контрольные вопросы

1. Как государство регулирует операции по международным расчетам?

2. Как устанавливаются корреспондентские отношения с иностранными банками?

3. Какие существуют формы международных расчетов?

4. Какие виды платежных документов применяются при международных расчетах?

5. Каковы достоинства документарных расчетов?

6. Какие существуют нормы международного права, определяющие правила проведения международных расчетов?

7. В чем суть документарного аккредитива?

8. В чем суть документарного инкассо?

9. Как проводится платеж ордерным чеком?

• ИНКОТЕРМС (Incoterms, International Commercial Terms) — международные правила толкования торговых терминов, были разработаны Международной торговой палатой в Париже в 1936 г. (действующая редакция является результатом пересмотра в 2000 г.). ИНКОТЕРМС позволяет обеспечить единую трактовку условий поставки во внешнеторговых контрактах:

• распределение расходов по транспортировке груза между продавцом и покупателем;

• распределение расходов по таможенной очистке между продавцом и покупателем;

Обратите внимание на лекцию "34 Предварительная преступная деятельность по уголовному праву Англии и США".

• место перехода рисков и права собственности от продавца к покупателю;

• необходимость страхования груза продавцом;

• место разгрузки.

ИНКОТЕРМС 2000 г. определяют 13 условий поставки, которые разделены на четыре группы (в сокращенном виде они приведены в табл. 8.1).

Группа Е (EXW) — Отправление. Расходы и риски переходят к покупателю после того, как продавец предоставил товар в распоряжение покупателя на своем предприятии.

Группа F (FCA, FAS, FOB) — Основная перевозка не оплачена. Расходы и риски переходят к покупателю после передачи товара в распоряжение перевозчика или в порту отгрузки. Покупатель несет расходы по транспортировке.