Анализ использования основных средств

1.3. Анализ использования основных средств

1.3.1. Анализ обеспеченности предприятия основными средствами производства

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы

повышения эффективности использования основных средств.

Источники данных для анализа: бизнес–план предприятия, план технического развития, форма № 1 "Баланс предприятия", форма №5 "Приложение к балансу предприятия" (разд.I "Основные средства"), форма № 11 "Отчет о наличии и движении основных средств", форма БМ "Баланс производственной мощности", данные о переоценке основных средств (форма № 1–переоценка), инвентарные карточки учета основных средств, проектно–сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Важное значение имеет анализ движения и технического состояния ОС, для этого рассчитываются коэффициенты обновления, выбытия, прироста, износа, технической годности и другие по методике, изложенной в параграфе 5.1.

Анализируется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту и модернизации основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Рекомендуемые материалы

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5––10, 10––20 и более 20 лет), рассчитывается средний возраст оборудования.

Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют их группировку по технической пригодности: а) пригодное оборудование; б) оборудование, требующее капитального ремонта; в) непригодное оборудование, которое подлежит списанию.

Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами, являются капиталовооруженность и техническая вооруженность труда.

Показатель общей капиталовооруженности труда рассчитывается отношением среднегодовой стоимости основных средств к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда). Уровень технической вооруженности труда определяется отношением среднегодовой стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

1.3.2. Анализ интенсивности и эффективности использования основных средств

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства. От интенсивности и эффективности использования основных средств зависят многие показатели деятельности предприятия.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

Рентабельность основного капитала (отношение прибыли от реализации продукции к среднегодовой остаточной стоимости основных средств производственного назначения);

· капиталоотдача основных средств (отношение стоимости произведенной или реализованной продукции к среднегодовой остаточной стоимости основных средств);

· капиталоотдача активной части основных средств (отношение стоимости произведенной или реализованной продукции к среднегодовой остаточной стоимости активной части основных средств);

· капиталоемкость(отношение среднегодовой остаточной стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

· относительная экономия капитала, вложенного в основные средства производства:

где ОСакт0, ОСакт1 - соответственно среднегодовая стоимость активной части основных средств производства в базисном и отчетном периодах;

IВП - индекс валового объема производства продукции.

При расчете среднегодовой стоимости основных средств учитываются не только собственные, но и арендуемые средства и не включаются, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

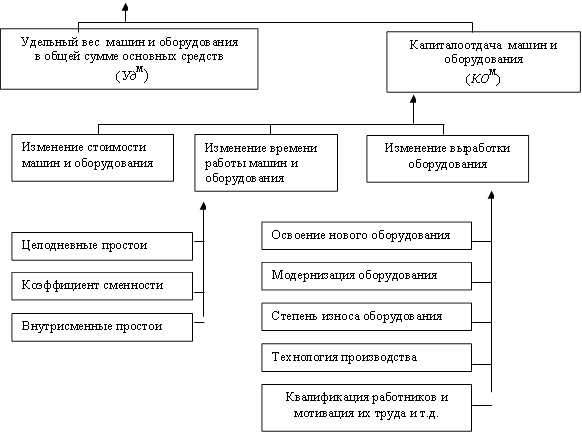

В процессе анализа изучают динамику перечисленных показателей, выполнение плана по их уровню, проводят межхозяйственные сравнения. После этого устанавливают факторы изменения их величины (рис.1.4).

|

|  |  | |||||

|

Рис.1.4. Структурно–логическая факторная модель рентабельности и капиталоотдачи основных средств

Наиболее обобщающим показателем эффективности использования капитала, вложенного в основные средства, является его рентабельность Ее уровень зависит не только от капиталоотдачи, но и от рентабельности продаж, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом:

.

.

Данные табл.1.23 показывают, что уровень рентабельности капитала, вложенного в основные средства производства снизился на 7,6 процентных пункта. Чтобы определить, как он изменился за счет каждого фактора выше приведенной модели, можно воспользоваться приемом абсолютных разниц.

Таблица 1.23

Исходная информация для анализа рентабельности и отдачи основного капитала

| Показатель | Значение показателя | Измене–ние | |

| t0 | t1 | ||

| Прибыль от реализации продукции, тыс.руб. | 17900 | 19296 | +1396 |

| Объем выпуска продукции, тыс.руб. | 96000 | 104300 | +8300 |

| Объем реализации продукции, тыс.руб. | 95250 | 99935 | +4685 |

| Доля продаж в общем выпуске продукции, % | 99,22 | 95,81 | –3,41 |

| Среднегодовая стоимость, тыс.руб.: | |||

| –основных средств производства (Сос) | 12715 | 14486 | +1771 |

| – машин и оборудования (См) | 7680 | 8692 | +1012 |

| – единицы оборудования | 120 | 131,7 | +11,7 |

| Удельный вес машин и оборудования (Удм): в общей сумме основных средств | 0,604 | 0,60 | –0,004 |

| Рентабельность основного капитала (RОС), % | 140,8 | 133,2 | –7,6 |

| Рентабельность продаж (Rоб), % | 18,79 | 19,3 | +0,51 |

| Капиталоотдача основных средств (КО), руб. | 7,55 | 7,20 | –0,35 |

| Капиталоотдача машин и оборудования (КОм) | 12,5 | 12,0 | –0,50 |

| Среднегодовое количество действующего оборудования (К), шт. | 64 | 66 | +2 |

| Отработано за год всем оборудованием машино–часов (Т) | 240000 | 226510 | –13490 |

| В том числе единицей оборудования: | |||

| часов (Тед) | 3750 | 3432 | –318 |

| смен (См) | 500 | 470,4 | –29,6 |

| дней (Д) | 250 | 245 | –5 |

| Коэффициент сменности работы оборудования (Ксм) | 2,0 | 1,92 | –0,08 |

| Средняя продолжительность смены (П),ч | 7,5 | 7,3 | –0,2 |

| Выработка продукции за 1 машино–часов (ЧВ), руб.: а) в текущих ценах б) в сопоставимых ценах | 400 400 | 460,64 445,0 | +60,64 +45,0 |

Изменение рентабельности основного капитала за счет:

а) капиталоотдачи основных средств

;

;

б) доли реализованной продукции в общем ее выпуске

;

;

в) рентабельности продаж

После этого нужно изучить факторы изменения общей капиталоотдачи основных средств, используя следующую модель:

.

.

По данным табл. 1.23 способом абсолютных разниц рассчитаем изменение ее уровня за счет:

· удельного веса машин и оборудования в общей сумме основных средств

= (–0,004) · 12,5 = -0,05 руб.,

= (–0,004) · 12,5 = -0,05 руб.,

· капиталоотдачи машин и оборудования

= 0,60 (-0,5) = -0,30 руб.

= 0,60 (-0,5) = -0,30 руб.

Итого -0,35 руб.

Капиталоотдача машин и технологического оборудования непосредственно зависит от их стоимости, времени работы и среднечасовой выработки (производства продукции и услуг за один машиночас). Для анализа используем следующую факторную модель:

где К – количество машин и оборудования;

Тед – количество отработанных часов единицей оборудования за отчетный период;

ЧВ – выработка продукции за один машино–час;

См – среднегодовая стоимость машин и оборудования.

Факторную модель капиталоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П), а среднегодовую стоимость технологического оборудования – в виде произведения количества (К) и средней стоимости единицы оборудования (Ц):

Расчет влияния данных факторов на прирост капиталоотдачи оборудования можно выполнить способом цепных подстановок:

Для определения первого условного показателя капиталоотдачи необходимо вместо базисной взять фактическую среднегодовую стоимость единицы оборудования:

В результате изменения средней стоимости единицы оборудования уровень капиталоотдачи уменьшился на 1,11 руб.(11,39 – 12,5).

Далее следует установить, какой была бы капиталоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базисной величине остальных факторов:

Снижение капиталоотдачи на 0,23 руб. (11,16–11,39) является результатом увеличения целодневных простоев оборудования (в среднем по пять дней на каждую единицу).

Третий условный показатель капиталоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базисном уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его капиталоотдача снизилась на 0,445 руб.(10,715 – 11,16).

При расчете четвертого условного показателя капиталоотдачи остается прежним только уровень среднечасовой выработки машин и обрудования:

В связи с тем, что продолжительность смены уменьшилась на 0,2 ч, годовая выработка единицы оборудования снизилась на 37,6 тыс. руб., а капиталоотдача – на 0,285 руб. (10,43 – 10,715).

При фактической среднечасовой выработке оборудования его капиталоотдача составит:

что на 1,57 руб. выше, чем при его выработке в базисном периоде.

Углубить анализ капиталоотдачи можно путем изучения факторов изменения среднечасовой выработки технологического оборудования, указанных на рис.1.4.

Для расчета их влияния на уровень капиталоотдачи машин и оборудования необходимо знать, как изменился объем производства продукции в связи с заменой оборудования, его модернизацией и прочими инновационными мероприятиями.

Чтобы установить изменение капиталоотдачи в связи с заменой оборудования, надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его ввода и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

руб.,

руб.,

где Тi – время работы i–го оборудования с момента ввода до конца отчетного периода;

ЧВн, ЧВс – соответственно выработка продукции за 1 машино–час после ввода и до ввода i–го оборудования.

Таким же способом определяется изменение объема производства продукции и капиталоотдачи за счет модернизации оборудования:

руб.

руб.

где DЧВМО – изменение выработки продукции за 1 машино–час в результате модернизации оборудования; Тi – время работы i–го оборудования после его модернизации.

Изменение капиталоотдачи за счет внедрения прочих инновационных мероприятий по совершенствованию технологии и организации производства можно определить сальдовым методом:

=1,57 – 0,95 – 0,50 = +0,12 руб.

=1,57 – 0,95 – 0,50 = +0,12 руб.

Чтобы узнать, как эти факторы повлияли на уровень капиталоотдачи всех основных средств, полученные результаты надо умножить на фактический удельный вес машин и оборудования в общей сумме основных средств в отчетном периоде:

.

.

Влияние факторов изменения капиталоотдачи на уровень рентабельности основного капитала определяется умножением абсолютного прироста капиталоотдачи за счет i–го фактора на базисный уровень рентабельности продаж и доли реализованной продукции в общем ее выпуске:

Результаты расчета приведены в табл. 1.24. На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основного капитала. За счет сокращения целодневных и внутрисменных простоев оборудования и увеличения коэффициента сменности до базисного уровня предприятие имело возможность повысить ее уровень на 10,74 % (2,57 + 4,98 + 3,19).

Таблица 1.24

Результаты факторного анализа рентабельности и отдачи основного капитала

| Фактор | Изменение капиталоотдачи, руб. | Изменение рентабельности основного капитала, % | |

| машин и оборудования | общей суммы основных средств | ||

| Первого уровня | |||

| 1.Доля машин и оборудования | –0,05 | –0,05 · 18,79 · 0,9922=–0,93 | |

| 2. Отдача машин и оборудования | –0,30 | –0,30 · 18,79 · 0,9922=–5,60 | |

| Итого | –0,35 | –0,35 · 18,79 · 0,9922=–6,53 | |

| Второго уровня |

| ||

| 2.1. Стоимость оборудования | –1,11 | –1,11· 0,60 = –0,666 | –0,666 · 18,79 · 0,9922=–12,42 |

| 2.2. Целодневные простои | –0,23 | –0,23 · 0,60 = –0,138 | –0,138 · 18,79 · 0,9922=–2,57 |

| 2.3. Коэффициент сменности | –0,445 | –0,445 · 0,60 = –0,267 | –0,267 · 18,79 · 0,9922=–4,98 |

| 2.4. Внутрисменные простои | –0,285 | –0,285 · 0,60 = –0,171 | –0,171 · 18,79 · 0,9922=–3,19 |

| 2.5. Среднечасовая выработка | +1,57 | +1,57 · 0,60 = +0,942 | +0,942 · 18,79 · 0,9922=+17,56 |

| Итого | –0,50 | –0,30 | –0,30 · 18,79 · 0,9922=–5,60 |

| Третьего уровня | |||

| 2.5.1. Ввод нового оборудования | +0,95 | +0,95 · 0,60 = +0,57 | +0,57 · 18,79 · 0,9922=+10,62 |

| 2.5.2. Модернизация оборудования | +0,50 | +0,50 · 0,60 = +0,30 | +0,30 · 18,79 · 0,9922=+5,60 |

| 2.5.3. Внедрение прочих инновационных мероприятий | +0,12 | +0,12 · 0,60 = +0,072 | +0,072·18,79 · 0,9922=+1,34 |

| Итого | +1,57 | +0,942 | +0,942 · 18,79·0,9922=+17,56 |

1.3.3. Анализ использования производственной мощности предприятия

После анализа обобщающих показателей эффективности использования основного капитала более подробно изучается степень использования производственной мощности предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

· коэффициент использования производственной мощности

· коэффициент интенсивной загрузки мощности

· коэффициент экстенсивной загрузки мощности

Изучается динамика этих показателей, выполнение плана по их уровню и причины их изменения: ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей и др. (табл.1.25).

Таблица 1.25. Анализ использования производственной мощности

предприятия

| Показатель | Прошлый год | Отчетный год | Изменение |

| Выпуск продукции в сопоставимых ценах, тыс.руб. | 94100 | 100800 | +6700 |

| Производственная мощность в сопоставимых ценах, тыс.руб. | 100000 | 120000 | +20000 |

| Прирост производственной мощности за счет: | |||

| а) ввода в действие нового и модернизации оборудования | +15000 | ||

| б) реконструкции цехов | +2200 | ||

| в) инноваций | +2800 | ||

| Степень использования мощности, % | 94,1 | 84,0 | –10,1 |

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

Мк = Мн + Мс + Мр + Мин + DМас – Мв,

где Мк, Мн – соответственно производственная мощность на конец и начало периода;

Мс - увеличение мощности за счет строительства новых и расширения действующих предприятий;

Мр – увеличение мощности за счет реконструкции действующих предприятий;

Мин – увеличение мощности за счет инновационных мероприятий;

DМас – изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Мв – уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Для характеристики степени использования пассивной части основных средств рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Таблица 1.26. Данные для анализа использования производственной

площади предприятия

| Показатель | Прошлый год | Отчетный год | Изменение |

| Выпуск продукции в сопоставимых ценах , тыс. руб. | 94100 | 100800 | +6700 |

| Производственная площадь, м2 | 5000 | 5400 | +400 |

| В том числе площадь цехов, м2 | 4500 | 4914 | +414 |

| Удельный вес площади цехов в общей производственной площади | 0,90 | 0,91 | +0,01 |

| Выпуск продукции на 1 м2, тыс. руб.: | |||

| производственной площади | 18,82 | 18,66 | –0,16 |

| площади цехов | 20,91 | 20,51 | –0,40 |

Из таблицы 1.26 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 6700 тыс. руб., в том числе за счет увеличения:

производственной площади предприятия

DВП = (5400–5000)*0,9*20,91 = 7528 тыс.руб.;

удельного веса площади цехов в общей производственной площади

DВП = 5400 * (0,91–0,90)*20,91 = 1129 тыс.руб.;

выпуска продукции на 1 м2 цехов

DВП = 5400*0,91*(20,5128–20,911) = –1957 тыс.руб.

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только активную, но и пассивную часть основных средств. Неполное использование производственной мощности приводит к снижению объема выпуска продукции, к росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

После этого более детально изучается использование отдельных видов машин и оборудования.

1.3.4. Анализ использования оборудования

Для анализа работы оборудования используется система показателей, характеризующих использование его количества, времени работы и мощности.

Различают оборудование наличное и установленное (сданное в эксплуатацию), действующее (фактически используемое в производстве). Часть установленного оборудования может быть в резерве, в ремонте, на модернизации, на консервации.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

коэффициент использования парка наличного оборудования:

коэффициент использования парка установленного оборудования:

Повышение эффективности использования действующего оборудования может быть достигнуто экстенсивным путем ( за счет более полного использования его по времени) и интенсивным (более полного использования его мощности).

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

календарный фонд времени –– максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается

на 24 часа и на количество единиц установленного оборудования);

режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности;

эффективный (возможный) фонд рабочего времени отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

плановый фонд – время работы оборудования по плану;

фактический фонд отработанного времени – определяется по данным учета.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и эффективного –– резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

· коэффициент использования календарного фонда времени (отношение фактического к календарному фонду времени):

;

;

· коэффициент использования режимного фонда времени (отношение фактического к режимному фонду времени):

;

;

· коэффициент использования возможного фонда времени (отношение фактического к возможному фонду времени):

;

;

· коэффициент использования планового фонда времени (отношение фактического к плановому фонду времени):

;

;

где Тф, Тп, Тв, Тр, Тк – соответственно фактический, плановый, возможный, режимный и календарный фонды рабочего времени оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машинно–час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

,

,

где ЧВф, ЧВпл –– соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, –– коэффициент интегральной нагрузки –– представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

КI = Кп.ф.в ´ Ки.з.

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

ВПi = К ´ Д ´ Ксм ´ П ´ ЧВ,

где Кi – количество i–го оборудования;

Дi - количество отработанных дней единицей оборудования;

Ксмi – коэффициент сменности работы оборудования (отношение количества отработанных

смен к количеству отработанных дней);

Пi – средняя продолжительность смены;

ЧВi – выработка продукции за один машино–час на i–м оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Методика расчета способом цепной подстановки (по данным табл.1.23):

64 * 250 * 2 * 7,5 * 0,4 = 96 000 тыс. руб.,

64 * 250 * 2 * 7,5 * 0,4 = 96 000 тыс. руб.,

66 * 250 * 2 * 7,5 * 0,4 = 99 000 тыс. руб.,

66 * 250 * 2 * 7,5 * 0,4 = 99 000 тыс. руб.,

66 * 245 * 2 * 7,5 * 0,4 = 97 020 тыс. руб.,

66 * 245 * 2 * 7,5 * 0,4 = 97 020 тыс. руб.,

66 * 245 * 1,92 * 7,5 * 0,4 = 93 139 тыс. руб.,

66 * 245 * 1,92 * 7,5 * 0,4 = 93 139 тыс. руб.,

66 * 245 * 1,92 * 7,3 * 0,4 = 90 655 тыс. руб.,

66 * 245 * 1,92 * 7,3 * 0,4 = 90 655 тыс. руб.,

66 * 245 * 1,92 * 7,3 * 0,445 = 100 800 тыс. руб.,

66 * 245 * 1,92 * 7,3 * 0,445 = 100 800 тыс. руб.,

DВПК = ВПусл1 – ВП0 = 99 000 – 96 000 = + 3000 тыс. руб.,

DВПД = ВПусл2 – ВПусл1 = 97020 – 99000 = – 1980 тыс. руб.,

DВПКсм = ВПусл3 – ВПусл2 = 93139 – 97020 = –3881 тыс. руб.,

DВПП = ВПусл4 – ВПусл3 = 90655 – 93139 = – 2484 тыс. руб.,

DВПЧВ= ВП1 – ВПусл4 = 100800 – 90655 = + 10145 тыс. руб.

Результаты факторного анализа показывают, что план по выпуску продукции перевыполнен за счет увеличения количества оборудования и выработки продукции за один машино–час. Сверхплановые целодневные, внутрисменные простои оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции на сумму 8345 тыс. руб., или на 8,7% по отношению к плану. Следовательно, более полное использование оборудования на данном предприятии можно рассматривать как возможный резерв увеличения производства продукции.

В заключение анализа подсчитывают резервы увеличения выпуска продукции и капиталоотдачи. Ими могут быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП.

Неиспользованные резервы увеличения выпуска продукции и повышения капиталоотдачи приведены в табл.1.24. При определении текущих и перспективных резервов вместо планового уровня факторных показателей в отчетном периоде учитывается их возможный уровень в прогнозном периоде.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением его дополнительного количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

.

.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

.

.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку:

Обратите внимание на лекцию "Определения власти".

.

.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

.

.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения инновационных мероприятий и т.д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

.

.

После этого определяют резервы роста капиталоотдачи и рентабельности основных средств по методике, изложенной в § 5.1, и разрабатывают мероприятия по их освоению.