Статистика финансового состояния туристической фирмы

Тема 7

Статистика финансового состояния туристической фирмы

План

1. Основные макроэкономические показатели и их значение для экономики туризма

2. Понятие СНС, ее основные категории и функции

3. Построение консолидированных счетов СНС

4. Финансы туристского предприятия

5. Финансовые результаты деятельности

туристского предприятия

Рекомендуемые материалы

6. Финансовая отчетность предприятия и ее значение

7. Анализ финансово-экономического положения предприятия

8. Анализ платежеспособности и

финансовой устойчивости предприятия

1. Основные макроэкономические показатели и их значение для экономики туризма

Показатели результатов функционирования экономики в целом на макроуровне принято называть макроэкономическими. Они определяются на основе системы национальных счетов (СНС) и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов, их конечное использование.

Специалист в области туризма должен ориентироваться в принятой в стране системе национальных счетов, так как на ее основе построена система налогообложения. Роль и место туризма в национальной экономике принято определять по соотношению основных стоимостных показателей туризма с показателями, измеряющими объемы национального производства, полученных в СНС.

Центральным показателем СНС является валовой внутренний продукт (ВВП). Он характеризует стоимость конечных товаров и услуг в ценах конечного покупателя (в рыночных ценах), произведенных резидентами данной страны за тот или иной период времени.

Поясним некоторые положения приведенного определения ВВП.

Во-первых, конечные товары и услуги означают, что стоимость промежуточных товаров и услуг, использованных в процессе производства (сырье, материалы, топливо, энергия, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.) не входит в ВВП, это исключает повторный счет.

Во-вторых, ВВП – это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия, домашние хозяйства и т. д.) независимо от их национальной принадлежности и гражданства, которые связаны с экономической территорией страны экономическим интересом в течение относительно длительного периода (год или больше). На практике резидентами данной страны выступают все предприятия, организации и учреждения независимо от того, контролируются они иностранным капиталом или нет. Кроме того, резидентами данной страны являются дипломаты, проживающие за границей (независимо от срока пребывания), лица, находящиеся за границей в командировке менее года, туристы, студенты, которые учатся за границей (независимо от срока учебы). Резидентами данной страны не Могут быть иностранные дипломаты, лица, находящиеся в краткосрочной командировке, туристы, студенты, а также военнослужащие, обслуживающие военные базы других стран

В-третьих, экономическая территория – это территория, которая административно управляется правительством страны и в пределах которой лица, товары и деньги свободно перемещаются.

ВВП может быть исчислен тремя методами:

· производственным методом, согласно которому ВВП определяется путем суммирования валовой добавленной стоимости (ВДС) резидентов по отраслям или секторам экономики. ВДС представляет собой разницу между стоимостью произведенных резидентами товаров и услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточным потреблением);

· методом конечного использования, согласно которому ВВП определяется на основе расходов, то есть как сумма всех купленных товаров и услуг, включая потребительские расходы и расходы производственного назначения;

· распределительным методом, согласно которому ВВП определяется на основе суммирования первичных доходов, основными из которых являются: доходы от труда наемных работников, чистые налоги на производство и импорт, валовая прибыль и валовые смешанные доходы.

По рекомендации ООН, ВВП – основной показатель, измеряющий объемы национального производства. Туризм принято считать профилирующей отраслью, если он создает более 8 % от ВВП страны и более 10 % ВВП региона. В России туризм стал профилирующей отраслью в Москве, где он создает свыше 12 % ВВП. В других регионах показатели значительно ниже.

Доля туризма в ВВП развитых стран составляет от 1 % до 10 % (например, Германия – 0,9 %, США – 1,0 %, Великобритания – 1,9 %, Испания – 4,2 %, Австрия – 8,5 %).'

Не менее значительный показатель – национальный доход, представляющий сумму первичных доходов, получаемых резидентами данной страны. Он может быть исчислен на валовой и чистой основе, то есть до и после вычета потребления основного капитала.

Национальный доход, рассчитанный на валовой основе, называется валовым национальным доходом (ВНД). Он включает прибыль и смешанные доходы, исчисленные на валовой основе. Можно сказать, что национальный доход есть сальдо первичных доходов. Если из валового национального дохода вычесть потребление основного капитала, получится чистый национальный доход (ЧНД).

В туристской статистике валовой национальный доход используется как основной показатель. Он исчисляется двумя способами:

· как сумма доходов производителей туристского продукта;

· как сумма расходов потребителей туристского продукта.

Использование двух методов вычисления показателей ВНД в туристской статистике связано со спецификой туристского потребления, которое производится в месте производства туристских услуг. Например, если турист едет на отдых в другую страну, то сумма его расходов должна быть отнесена к стране отдыха. В то же время и сумма доходов характеризуется результатом хозяйственной деятельности туристских предприятий принимающей страны. Чтобы избежать двойного счета в системе национальных счетов используется только один из методов расчета этого показателя. Все расходы на конечное потребление через туризм относят к ВНД страны, отправляющей туристов, то есть эти расходы рассматривают как импорт услуг в страну, отправившую туристов. Доходы же от туризма рассматриваются как экспорт услуг.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа, случайных повреждений.

Наряду с ВВП и ВНД важным показателем является валовой национальный располагаемый доход (ВНРД), то есть доход, рассчитанный на валовой основе. Он отличается от ВНД на сальдо текущих трансфертов, переданных за границу и полученных оттуда. ВНРД используется на конечное потребление и сбережение.

Конечное потребление (КП) включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое сбережение (ВС) определяется как разность между ВНРД и расходами на конечное потребление товаров и услуг.

Валовое накопление (ВН) в целом по экономике показывает чистое приобретение резидентами товаров и услуг, произведенных в текущем периоде или поступивших по импорту, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и др.)

Чистое кредитование (чистое заимствование) характеризует объем финансовых ресурсов, временно предоставленных данной страной другим странам или временно полученных от них.

Национальное богатство представляет собой сумму чистого капитала всех хозяйствующих субъектов страны. Оно равно сумме всех активов страны (нефинансовых и финансовых) за вычетом финансовых обязательств.

Следует отметить, что все эти важные показатели взаимосогласованы и поэтому их можно использовать в сочетании друг с другом. Они дополняют друг друга, раскрывая различные аспекты экономического процесса (табл. 1).

Таблица 1

Взаимосвязь между наиболее важными

макроэкономическими показателями СНС

| Показатель | Значение | |

| А | Валовой внутренний продукт | |

| Б | Потребление основного капитала | |

| В | Чистый внутренний продукт | А–Б |

| Г | Сальдо первичных доходов, полученных из-за границы | |

| Д | Валовой национальный доход | А+Г |

| Е | Чистый национальный доход | Д–Б |

| Ж | Сальдо текущих трансфертов, полученных из-за границы | |

| З | Валовой национальный располагаемый доход | Д+Ж |

| И | Конечное потребление | |

| К | Валовое сбережение | З–И |

| Л | Сальдо капитальных трансфертов, полученных из-за границы | |

| М | Источники финансирования инвестиций | К+Л |

| Н | Валовое накопление как элемент ВВП | |

| О | Приобретение непроизведенных нематериальных нефинансовых активов | |

| П | Чистое кредитование/чистое заимствование | М–Н–О |

2. Понятие СНС, ее основные категории и функции

Система национальных счетов – это адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимоувязанных статистических показателей, построенный в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

Система национальных счетов возникла в наиболее развитых в экономическом отношении странах в связи с потребностью в информации, необходимой для практического принятия мер по регулированию рыночной экономики и формированию экономической политики.

Суть схемы СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования располагаемого дохода на конечное потребление и накопление) соответствует специальный счет или группа счетов.

Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости продуктов и услуг через все стадии – от производства до конечного потребления и накопления.

Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства за отчетный период, и межотраслевого баланса, в котором производство и использование стоимости продуктов и услуг показывается в детальном отраслевом (продуктовом) резерве.

3. Построение консолидированных счетов СНС

Система национальных счетов в настоящее время включает в себя следующие консолидированные счета:

· счет товаров и услуг;

· счет производства;

· счет образования первичных доходов;

· счет распределения первичных доходов;

· счет вторичного распределения доходов;

· счет использования доходов;

· счет операций с капиталом.

Счет товаров и услуг – это своеобразная сводная таблица. Как и все счета, состоит из двух частей: в части «ресурсы» показываются объемы производства и импорта товаров и услуг, в части «использование» – объемы использования этих товаров и услуг на потребление (промежуточное и конечное), накопление основного и оборотного капитала, экспорт. Каждая часть счета формируется самостоятельно на основе своих потоков статистической информации, вследствие чего суммарные итоги по ним могут несколько различаться между собой. Для баланса по счету эта разница оформляется в виде показателя «статистическое расхождение», который характеризует суммарную ошибку при построении всех счетов. Статистическое расхождение не превышает в настоящее время 4—5% валового внутреннего продукта.

СЧЕТ ТОВАРОВ И УСЛУГ

| Ресурсы | Использование |

| 1. Выпуск в основных ценах | 1. Промежуточное потребление |

| 2. Импорт товаров и услуг | 2. Расходы на конечное потребление |

| 3. Налоги на продукты и на импорт | 3. Валовое накопление |

| 4. Субсидии на продукты и на импорт (–) | 4. Экспорт товаров и услуг |

|

| 5. Статистическое расхождение |

| Всего: 1+2+3+4 | Всего: 1+2+3+4+5 |

Счет производства предназначен для описания и анализа результатов производства. Выпуск, который регистрируется в ресурсной части счета, представляет собой суммарную стоимость произведенных резидентами экономики товаров и услуг в отчетном периоде.

Выпуск, формируемый отраслевыми показателями для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, приводится в оценке по основным ценам, получаемым производителем за единицу товара или услуги, исключая любые налоги на продукты и импорт, включая субсидии на продукты и импорт. Налоги на продукты и импорт (со знаком плюс) и субсидии на продукты и импорт (со знаком минус) в этом случае показываются отдельно.

Производство и использование ВВП оценивается в текущих рыночных ценах, которые опосредуют реальный оборот продукции в народном хозяйстве и на их основе складываются доходы всех участников экономического процесса. Оценка в текущих ценах позволяет установить отраслевую структуру экономики, пропорции между потреблением и накоплением, многие важные макроэкономические соотношения.

Промежуточное потребление представляет собой стоимость товаров и услуг, израсходованных в процессе производства. Например, стоимость израсходованных в производстве сырья, материалов, топлива, энергии, инструментов, а также платежи за услуги рекламных агентств, юридических консультаций, транспортных агентств и т. д. Важной статьей промежуточного потребления являются платежи за аренду помещений, оборудования и машин, а также расходы на командировки в части оплаты проезда и гостиниц. Промежуточное потребление не включает потребление основных фондов.

СЧЕТ ПРОИЗВОДСТВА

| Использование | Ресурсы |

| 1. Промежуточное потребление | 1. Выпуск в основных ценах |

| 2. Налоги на продукты и импорт | 2. Расходы на конечное потребление |

| 3. Субсидии на продукты и на импорт (–) | |

| Всего: 1+2+3+4 | Всего: 1+2+3+4+5 |

Со счетом производства связано такое понятие, как «границы производства». Границы производства определяются в СНС как вся деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг. Производственная деятельность охватывает предприятия, производящие товары и услуги рыночные и нерыночные (реализуемые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос).

В границы производства включается также производственная деятельность домашних хозяйств. Она охватывает производство всех продуктов независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство своими силами и различные услуги, в том числе торговые, посреднические и т. д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленных доходов от проживания в собственных жилищах.

В границы производства включаются также экономические операции, скрываемые институционными единицами с целью уклонения от уплаты налогов и по другим причинам, которые, следовательно, не могут быть учтены в обычном порядке. Расчеты показателей неформальной экономики ведутся на основе косвенной информации, применения балансовых и других специфических методов и экспертных оценок. Поправки на неформальную деятельность делаются как для показателей производства ВВП, так и для показателей его составляющих элементов с точки зрения доходов и расходов. Суммарная поправка на различные виды неформальной деятельности и неучитываемые в обычном порядке экономические операции составляет в настоящее время от одной пятой до одной четверти ВВП России.

Счет образования доходов предназначен для того, чтобы показать распределение ВВП на его составляющие элементы. В ресурсной части счета показывается ВВП в рыночных ценах. В части использования отражается оплата труда, состоящая в основном из двух компонентов: заработной платы и отчислений на социальное страхование. Кроме того, данный элемент ВВП предполагает такую составляющую, как скрытая оплата труда. Оплата труда охватывает выплаты как резидентам, так и нерезидентам, принимавшим участие в производстве ВВП. Например, это относится к заработной плате, выплаченной иностранным рабочим, временно работающим в данной стране.

В разделе использования отражаются налоги на продукты и импорт, а также другие налоги на производство – это налоги на землю, здания, транспортные средства, фонды оплаты труда. Данная статья регистрируется на чистой основе, то есть за вычетом прочих (других) субсидий на производство.

Валовая прибыль экономики и валовые смешанные доходы определяются в части использования следующим образом: из ВВП в рыночных ценах вычитаются оплата труда наемных работников и налоги на производство и импорт, а прибавляются субсидии на производство и импорт. Полученная сумма распределяется на две составляющие: потребление основного капитала; чистая прибыль экономики и чистые смешанные доходы.

СЧЕТ ОБРАЗОВАНИЯ ДОХОДОВ

| Использование | Ресурсы |

| 1. Оплата труда наемных работников, в том числе: – скрытая оплата труда | 1. Валовой внутренний продукт в рыночных ценах |

| 2. Налоги на производство и импорт, в том числе: – налоги на продукты и импорт – другие налоги на производство | |

| 3. Субсидии на производство и на импорт (–), в том числе: – субсидии на продукты и на импорт – другие субсидии на производство | |

| 4. Валовая прибыль экономики и валовые смешанные доходы, в том числе: – потребление основного капитала – чистая прибыль экономики и чистые смешанные доходы | |

| Всего: 1+2+3+4 | Всего: 1 |

Счет распределения первичных доходов показывает, как доходы, созданные в одних секторах – производителях ВВП, поступают в виде первичных доходов к другим секторам – получателям.

Первичные доходы, располагаемые в ресурсной части счета, – это прибыль или смешанные доходы корпораций (нефинансовых и финансовых), а также мелких некорпорированных предприятий. Сюда не относится оплата труда наемных работников, которая показывает поступления заработной платы резидентам данной страны, участвующим в производстве ВВП в данной стране и за рубежом. Таким образом, оплата труда в этом счете не совпадает с оплатой труда в счете образования доходов, где она относится к выплатам, произведенным предприятиями резидентам и нерезидентам, участвующим в производстве ВВП данной страны.

Налоги на производство и на импорт – это первичный доход органов государственного управления. Доходы от собственности – первичные доходы, получаемые всеми секторами экономики. Они включают проценты, дивиденды, ренту, инвестиционные доходы от прямых зарубежных инвестиций. Однако арендная плата за жилые и нежилые помещения не является доходом от собственности, а рассматривается как платежи за услуги.

В части использования помещаются выплаченные доходы от собственности (для экономики в целом – переданные «остальному миру»), а также сальдо первичных доходов – валовой национальный доход.

СЧЕТ РАСПРЕДЕЛЕНИЯ ПЕРВИЧНЫХ ДОХОДОВ

| Использование | Ресурсы |

| 1. Доходы от собственности, переданные «остальному миру» | 1. Валовая прибыль экономики и валовые смешанные доходы |

| 2. Валовой национальный доход | 2. Оплата труда наемных работников |

| 3. Налоги на производство и на импорт | |

| 4. Субсидии на производство и на импорт (–) | |

| 5. Доходы от собственности, полученные от «остального мира» | |

| Всего: 1+2 | Всего: 1+2+3+4+5 |

Счет вторичного распределения доходов предназначен для описания процесса перераспределения доходов в денежной форме. Начальная статья счета – это балансирующая статья предыдущего счета, то есть сальдо первичных доходов (валовой национальный доход). Перераспределение доходов осуществляется с помощью перераспределения платежей, которые в СНС называются трансфертами.

Трансферты – это экономические операции, в результате которых одни институционные единицы передают другим институционным единицам безвозмездно товары, услуги, активы или права собственности. Трансферты бывают текущие и капитальные, в денежной и натуральной форме. В счете вторичного распределения доходов регистрируются текущие трансферты в денежной форме, которые включают: текущие налоги на доходы и собственность; отчисления на социальное страхование; социальные выплаты; страховые премии и возмещения; прочие перераспределительные платежи (штрафы, пожертвования и т. д.). На уровне экономики в целом под текущими трансфертами понимают платежи, идущие от отечественных секторов за границу («остальному миру») или полученные из-за границы. Балансирующей статьей счета является валовой располагаемый доход.

СЧЕТ ВТОРИЧНОГО РАСПРЕДЕЛЕНИЯ ДОХОДОВ

| Использование | Ресурсы |

| 1. Текущие трансферты, переданные «остальному миру» | 1. Валовой национальный доход |

| 2. Валовой располагаемый доход | 2. Текущие трансферты, полученные от «остального мира» |

| Всего: 1+2 | Всего: 1+2 |

Счет использования располагаемого дохода предназначен для регистрации операций, связанных с использованием валового располагаемого дохода. Расходы на конечное потребление, отражаемые в разделе использования, включают три основных элемента: расходы на конечное потребление домашних хозяйств; расходы на конечное потребление органов государственного управления; расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства. В ресурсной части счета отражается валовой располагаемый доход. Балансирующей статьей счета является валовое сбережение.

Валовое (национальное) сбережение непосредственно связано с накоплением основного капитала, поэтому рассмотрим консолидированный счет операций с капиталом. В отличие от текущих счетов, он относится к группе счетов накопления. Цель счета состоит в том, чтобы показать источники финансирования капитальных затрат и их использование.

СЧЕТ ИСПОЛЬЗОВАНИЯ РАСПОЛАГАЕМОГО ДОХОДА

| Использование | Ресурсы |

| 1. Расходы на конечное потребление, в том числе: – домашних хозяйств – государственных учреждений – некоммерческих организаций, обслуживающих домашние хозяйства | 1. Валовой располагаемый доход |

| 2. Валовое сбережение | |

| Всего: 1+2+3+4 | Всего: 1 |

Основной источник финансирования капитальных затрат – валовое сбережение (переходит из счета использования располагаемого дохода). Другой источник финансирования – капитальные трансферты, то есть единовременные перераспределительные платежи, например, безвозмездное финансирование капитальных вложений предприятий из государственного бюджета, передача капитала в процессе приватизации и некоторые другие. Для экономики в целом – это финансирование из-за границы наряду с инвестициями, переданными «остальному миру», которые в ресурсной части счета включаются со знаком минус.

В разделе использования отражаются валовое накопление основного капитала, на которое в настоящее время идет от 70 до 80 % валового сбережения; изменение запасов материальных оборотных средств; чистое приобретение ценностей, чистое приобретение земли и других нефинансовых непроизведенных активов; чистое кредитование или чистое заимствование.

Валовое накопление основного капитала представляет собой вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала включает следующие компоненты:

а) приобретение, за вычетом выбытия, новых и существующих

основных фондов;

б) затраты на улучшение непроизводственных материальных

активов;

в) расходы в связи с передачей права собственности на непроизведенные активы.

Изменение запасов материальных оборотных средств включает изменение производственных запасов незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение данного периода рассчитывается как разность между стоимостью запасов на конец и начало периода, оцененных в среднегодовых рыночных ценах для устранения влияния изменения цен.

Чистое приобретение ценностей – стоимость покупок за вычетом продаж активов, приобретаемых как средство сохранения стоимости драгоценных металлов и камней, антикварных изделий, коллекций и других произведений изобразительного искусства.

Чистое приобретение земли и других нефинансовых непроизведенных активов – это стоимость покупок за вычетом продаж таких природных активов, как земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей, а также непроизведенных нематериальных активов, состоящих из авторских прав, патентов, лицензий, торговых знаков, прав на аренду и других передаваемых контрактов, купленных деловых связей («гудвилл») и др.

Балансирующая статья счета операции с капиталом – чистое кредитование (+), чистое заимствование (-) показывает объем финансовых ресурсов, передаваемых одним сектором другим секторам в возмездной и возвратной форме для финансирования капитальных затрат; она также может отражать объем финансовых ресурсов, временно заимствованных на возмездной основе данным сектором в других секторах экономики для финансирования капитальных затрат. В целом для экономики чистое кредитование или чистое заимствование — количество ресурсов, которое страна предоставляет в распоряжение «остального мира» или которое «остальной мир» предоставляет стране.

Консолидированные счета производства и образования доходов строятся по отраслям с выделением групп отраслей, производящих товары, рыночные услуги, нерыночные услуги.

СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ

| Ресурсы | Использование |

| 1. Валовое сбережение | 1. Валовое накопление основного капитала |

| 2. Капитальные трансферты, полученные от «остального мира» | 2. Изменение запасов материальных оборотных средств |

| 3. Капитальные трансферты, переданные «остальному миру» | 3. Чистое приобретение ценностей |

| 4. Чистое приобретение земли и других нефинансовых непроизведенных активов | |

| 5. Чистое кредитование (+), чистое заимствование (–) и статистическое расхождение | |

| Всего: 1+2+3 | Всего: 1+2+3+4 |

5

5К отраслям, производящим товары, относятся: промышленность, сельское хозяйство и лесное хозяйство, строительство, прочие виды деятельности по производству товаров. Остальные отрасли отнесены к отраслям, оказывающим услуги (транспорт, связь, торговля, заготовки, туризм и др.). Рыночные услуги включают все услуги, реализуемые на рынке по экономически значимым ценам. Услуги, финансируемые полностью или в значительной степени за счет государственного бюджета, внебюджетных фондов, средств предприятий и организаций, некоммерческих организаций, относятся к нерыночным услугам

4. Финансы туристского предприятия

Финансы туристского предприятия – это совокупность денежных отношений, возникающих при формировании, использовании и обороте денежных фондов и накоплении предприятия. Задачей туристского предприятия является использование денежных средств на основе эффективного управления в целях осуществления своей деятельности, получения прибыли и обеспечения финансовой устойчивости.

Финансовые отношения – это отношения, возникающие при денежном потоке, обороте денег, непрерывно протекающем во времени. В ходе производственно-обслуживающего процесса туристского предприятия возникают следующие финансовые отношения:

1. Турагента с туроператором по расчетам за полученные туристские путевки и по другим платежам.

2. Туристского предприятия с:

· органами жилищно-коммунального хозяйства по оплате аренды и коммунальных услуг;

· муниципальным управлением при выплате арендной платы за земельный участок;

· своими работниками по выплате заработной платы, премий и т. п.;

· банковской системой при получении и погашении кредита и при других банковских операциях;

· бюджетом и налоговыми службами при внесении налогов и других платежей и т. д.

В результате финансовых отношений формируются финансовые ресурсы предприятия. Важнейшими источниками формирования финансовых ресурсов являются:

· прибыль от всех видов хозяйственной деятельности;

· доходы, полученные от продажи ненужного имущества;

· доходы (дивиденды) по акциям и другим ценным бумагам, принадлежащим туристскому предприятию;

· вклады учредителей в уставный фонд;

· краткосрочные и долгосрочные кредиты и займы;

· доходы от финансовых операций и прочих поступлений.

Все источники финансовых ресурсов по режиму использования делятся на:

· собственные и приравненные к ним средства;

· заемные средства;

· привлеченные средства.

Собственные финансовые ресурсы – это базовая и основная часть всех финансовых ресурсов предприятия, которая образуется и находится в их распоряжении. Эта часть называется уставным фондом. Основным источником его пополнения является прибыль, а также паевые и иные взносы, выпуск и продажа акций. Действующим законодательством установлены минимальные размеры уставного фонда.

К собственным средствам приравниваются так называемые устойчивые пассивы. К ним относятся: переходящая задолженность работникам предприятия по зарплате и отчислениям в специальные налоговые фонды, задолженность партнерам и потребителям по полученным авансам, кредиторская задолженность и др.

Заемные финансовые средства – это краткосрочные и долгосрочные кредиты банков, ссуды.

Привлеченные финансовые средства – это средства других предприятий, временно находящиеся в обороте в связи с существующей системой расчетов (задолженность кредиторам, доходы будущих периодов и др.).

5. Финансовые результаты деятельности

туристского предприятия

В условиях рыночной экономики, когда развитие любого предприятия осуществляется за счет собственных средств, важное значение имеет устойчивое финансовое состояние, которое характеризуется системой показателей. Важнейшим финансовым показателем предприятия является выручка от реализации – сумма денежных средств, полученная туристским предприятием за проданный туристский продукт и оказанные услуги.

Другим финансовым показателем оценки хозяйственной деятельности является прибыль – денежное выражение основной части накоплений, создаваемых предприятием. Прибыль предприятия выполняет несколько функций:

· прибыль характеризует экономический эффект, полученный в результате хозяйственной деятельности в форме денежных накоплений. Прибыль отражает конечные результаты торгово-производственного процесса. Ее положительная величина свидетельствует о том, что выручка от реализации, полученная на предприятии, превышает расходы, связанные с его деятельностью;

· прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета и интенсификацию производства. Это означает, что прибыль является одновременно финансовым результатом и основным элементом финансовых ресурсов туристского предприятия, которые заинтересованы в получении максимальной прибыли;

· прибыль является источником формирования бюджетов и внебюджетных фондов разных уровней. Прибыль формирует бюджеты в виде налогов и отчислений и удовлетворяет интересы государства, предприятия, собственника, работника.

В зависимости от методов исчисления рассчитываются следующие показатели прибыли:

· балансовая (валовая);

· от реализации продукции (работ, услуг);

· чистая.

Прибыль балансовая (валовая) – это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходов от внереализационных операций за вычетом убытков от различных хозяйственных операций.

Внереализационные доходы включают:

· дивиденды и проценты по акциям и другим ценным бумагам, принадлежащим предприятию (фирме);

· поступления от сдачи имущества в аренду;

· доходы от долевого участия в деятельности других предприятий;

· прибыль, выявленная в отчетном году от операций прошлых лет;

· прочие доходы, не связанные с производством и реализацией продукта.

Прибыль от реализации продукции (работ, услуг) рассчитывается как разность между выручкой от реализации и затратами на производство, включаемых в себестоимость. Поэтому для каждого хозяйствующего субъекта важной задачей является получение большей прибыли при наименьших затратах.

В состав затрат туристских предприятий на производство, продвижение и реализацию туристского продукта рекомендуется включать затраты на предоставление туристам следующих услуг:

· размещение, проживание и питание;

· транспортное обслуживание;

· экскурсионное обслуживание;

· медицинское обслуживание, включая профилактику заболеваний;

· оформление турпоездок, включая визовое обслуживание;

· ведение культурно-просветительской, культурно-развлекательной и спортивной деятельности;

· обязательное страхование в период осуществления поездки;

· обслуживанию сопровождающими и гидами-переводчиками.

Наряду с этим в состав затрат на производство, продвижение и реализацию туристских продуктов включаются специфические отраслевые затраты, связанные с:

· необходимостью стандартизации туристского продукта;

· освоением туров (включая затраты на стажировку по иностранному языку работников в странах, с которыми у предприятия налажено деловое сотрудничество и контакты);

· оплатой расходов сторонних организаций по подбору работников;

· представительскими расходами по приему и обслуживанию представителей других организаций вне места нахождения предприятия, занимающегося туристской деятельностью.

В состав себестоимости туристского продукта включаются также затраты, возникающие по невостребованной туристами части услуг, права на которые приобретаются партиями, блоками и другими нераздельными комплектами (фрахтование транспортных средств у перевозчика или иного организатора чартерных программ, размещение и проживание в гостиницах и т. д.).

Чистая прибыль представляет собой разность между балансовой прибылью и суммой платежей в бюджет. Чистая прибыль расходуется на финансовый резерв, инвестиции в развитие, финансирование социально-культурной сферы, фонд материального поощрения.

Механизм формирования, распределения и использования прибыли туристского предприятия показан на рис. 1.

В условиях рыночной экономики значение прибыли повышается. Предприятия акционерной, арендной, частной или другой организационно-правовой формы, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Рис. 1. Механизм формирования, распределения и использования прибыли туристского предприятия

Основными путями увеличения прибыли являются:

· увеличение объема продаж туристского продукта;

· расширение номенклатуры туристского продукта и дополнительных услуг;

· улучшение качества обслуживания потребителей;

· снижение себестоимости туристского продукта по элементам затрат;

· расширение рынка продаж;

· совершенствование управления предприятием в условиях конкуренции;

· продажа излишнего имущества, сдача в аренду и др.

Показатели прибыли выражают абсолютный эффект деятельности предприятия.

Для характеристики эффективности применяемых ресурсов и текущих затрат на туристском предприятии используется рентабельность – показатель, отражающий уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если суммы выручки от реализации продукта достаточны не только для покрытия затрат, но и для образования прибыли. Различают общую рентабельность и рентабельность реализованной продукции.

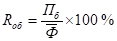

Общая рентабельность характеризует эффективность производственно-хозяйственной (коммерческой) деятельности предприятия и определяется по формуле:

где  – общая сумма балансовой прибыли;

– общая сумма балансовой прибыли;

– среднегодовая стоимость основных фондов, нематериальных активов и материальных оборотных средств.

– среднегодовая стоимость основных фондов, нематериальных активов и материальных оборотных средств.

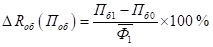

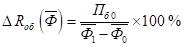

Абсолютный прирост общей рентабельности равен:

На абсолютный прирост общей рентабельности влияют изменение балансовой прибыли и изменение стоимости основных фондов и оборотных средств.

Рассмотрим изменение балансовой прибыли за счет изменения общей рентабельности, основных фондов и оборотных средств. Эти показатели тесно связаны между собой.

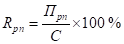

Рентабельность реализованной продукции отражает эффективность использования текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как отношение прибыли от реализации продукции к полной себестоимости этой продукции:

где  – прибыль от реализации продукции,

– прибыль от реализации продукции,

– полная себестоимость реализованной продукции.

– полная себестоимость реализованной продукции.

Для определения размера прибыли на рубль реализации рентабельность реализованной продукции определяется по формуле:

где  – чистая прибыль;

– чистая прибыль;

– выручка от реализации продукции.

– выручка от реализации продукции.

Показатель рентабельности реализованной продукции детализирует общий показатель рентабельности. Анализ этих показателей дает наиболее точный результат об эффективности работы предприятия и его финансовых результатах.

6. Финансовая отчетность предприятия и ее значение

Представление об эффективности работы любого предприятия дает финансовая отчетность – совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета.

Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость и платежеспособность предприятия и другие результаты, необходимые для обоснования многих решений (например, целесообразность предоставления или продления кредита, надежность деловых связей). Финансовая отчетность должна удовлетворять требованиям внешних и внутренних пользователей.

По данным отчетности определяют потребности в финансовых ресурсах; оценивают эффективность структуры капитала; прогнозируют финансовые результаты деятельности предприятия, а также решают другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью. Последнее касается, прежде всего, финансовых фирм, занимающихся выпуском и размещением ценных бумаг.

В России объемы и формы бухгалтерской (финансовой) отчетности устанавливает Министерство финансов РФ.

Бухгалтерская отчетность отражает имущественное и финансовое положение предприятия и результаты его хозяйственной деятельности. Она составляется на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность организации включает показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Для составления отчетности отчетной датой (датой, по состоянию на которую составляется бухгалтерская отчетность) считают последний календарный день отчетного периода.

Отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года.

Финансовая отчетность состоит из:

· бухгалтерского баланса;

· отчета о прибылях и убытках, приложений к ним и пояснительной записки;

· аудиторского заключения, подтверждающего достоверность отчетности, если организация в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерский баланс позволяет определить финансовое состояние предприятия на определенную дату (например, на конец отчетного года). В приложении к балансу приводятся следующие данные:

· движение фондов;

· движение заемных средств;

· дебиторская и кредиторская задолженность;

· состав нематериальных активов;

· наличие и движение основных средств;

· финансовые вложения;

· социальные показатели;

· движение средств финансирования капитальных вложений и других финансовых вложений.

Отчет о прибылях и убытках дает возможность выполнить анализ финансовых результатов предприятия за отчетный год и их динамику по сравнению с предыдущим периодом. В сочетании с балансом отчет о прибылях и убытках позволяет определить и проанализировать показатели рентабельности предприятия.

Отчет о прибылях и убытках содержит информацию о формировании финансовых результатов. Характерно, что в отчете приведена выручка от реализации, очищенная от налога на добавленную стоимость, акцизов и других обязательных платежей. Эти суммы перечисляются в обязательном порядке в бюджет и в дальнейшем не участвуют в хозяйственном обороте, не оказывая влияния на формирование конечных финансовых результатов.

Выручка от реализации является основной статьей доходов предприятия. Вместе с тем нельзя смешивать доходы с прибылью. Для определения прибыли из доходов надо вычесть расходы.

Рентабельность предприятия и ее инвестиционная привлекательность зависят от доходов и расходов. В отчете о прибылях и убытках приведены следующие расходы: себестоимость реализации товаров, продукции, работ, услуг; коммерческие расходы; управленческие расходы.

В отчете о прибылях и убытках приведены фактические затраты, что не исключает анализа показателей плановой и нормативной себестоимости.

Наряду с бухгалтерской (финансовой) отчетностью фирмы заполняют унифицированную форму федерального статистического наблюдения № П-3 «Сведения о финансовом состоянии организации». Эту форму предоставляют все коммерческие организации, кроме субъектов малого предпринимательства, страховых организаций и банков. В форме содержится информация о прибыли (убытке за отчетный период и за соответствующий период прошлого года), дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная; другая информация, необходимая для управления экономикой страны.

В бухгалтерской практике существуют определенные стандарты учета и отчетности, которыми руководствуются в странах с развитой рыночной экономикой. Стандарты – это правила ведения учета и отчетности. Стандарты должны обеспечить использование данных финансовой отчетности для принятия обоснованных деловых решений всеми заинтересованными пользователями, сопоставимость финансовых показателей и возможность работы аудиторов. В настоящее время в России проводится работа

по выполнению Государственной программы перехода на международную систему учета и статистики и приближению бухгалтерской (финансовой) отчетности в России к международным стандартам.

7. Анализ финансово-экономического положения предприятия

Эффективность производственной и финансовой деятельности предприятия отражается в достигнутых финансовых результатах. Важным элементом управления предприятием является оценка и анализ финансового состояния и финансовой устойчивости.

Информационной базой проведения оценки финансового состояния и финансовой устойчивости являются баланс предприятия, отчет о финансовых результатах и их использовании, а также приложение к балансу.

Прежде чем перейти к методике расчета показателей финансового состояния и финансовой устойчивости, отметим, что в настоящее время баланс составляется в оценке нетто. Поэтому оценку финансового состояния и финансовой устойчивости можно провести без предварительного изменения балансовых статей. Кроме того, может быть построен уплотненный аналитический баланс (это делается путем агрегирования однородных по составу элементов балансовых статей).

Аналитический баланс-нетто позволяет определить:

· общую стоимость имущества предприятия, которая равна итогу (валюте) баланса-нетто;

· стоимость иммобилизованных (основные средства и прочие необоротные активы) средств;

· стоимость мобильных (оборотных) средств или текущих активов;

· величину собственных средств предприятия;

· величину заемных средств.

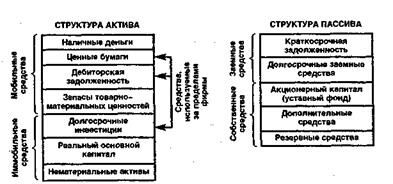

Структура актива и пассива баланса представлена на рис. 2.

Рис. 2. Структура актива и пассива баланса

В активе баланса выделяют мобильные и иммобильные активы. Мобильные средства (текущие активы) – это наличные деньги, ценные бумаги, дебиторская задолженность и запасы товарно-материальных ценностей. Иммобильные средства (необоротные активы) – это долгосрочные инвестиции, реальный основной капитал и нематериальные активы.

К активам также относятся расходы будущих периодов и предстоящие расходы.

Реальный основной капитал состоит из действующего амортизируемого имущества (здания, сооружения, -транспортные средства, машины, оборудование, специальные приспособления, инструмент длительного пользования и др.) и незавершенных затрат на строительство и приобретение этого имущества.Мобильные средства подразделяются на переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, который образуется за счет долгосрочных заемных средств и части собственных средств.

Разность между общей суммой мобильных средств по балансу и суммой краткосрочной задолженности называют чистыми мобильными средствами (или оборотным капиталом).

Разность между чистыми мобильными средствами и долгосрочными заемными средствами показывают размер мобильных средств, образованных за счет собственных средств.

Пример. Общая сумма мобильных средств по балансу составила на конец года 9000 тыс. грн. Сумма краткосрочной задолженности – 5200 тыс. грн. Долгосрочные заемные средства – 2700 тыс. грн. Требуется определить чистые мобильные средства и размер мобильных средств, образованных за счет собственных средств.

Чистые мобильные средства: 9000 - 5200 = 3800 тыс. грн.

Мобильные средства, образованные за счет собственных средств: 3800 - 2700 = 1100 тыс. грн.

Финансовое состояние предприятия зависит, прежде всего, от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Недостаток мобильных средств может привести к задержке платежей по текущим операциям, а излишек говорит о неэффективном использовании средств предприятия.

Отношение суммы чистых мобильных средств к общей сумме активов характеризует устойчивость структуры мобильных средств.

Для характеристики финансовой устойчивости предприятия применяют и другие показатели. Показателями, характеризующими финансовое положение предприятия, являются также коэффициенты ликвидности, коэффициент автономии (или коэффициент независимости), коэффициент финансовой устойчивости, коэффициент маневренности и др.

8. Анализ платежеспособности и

финансовой устойчивости предприятия

Под платежеспособностью понимается возможность предприятия погашать свои долговые обязательства в установленные сроки. Анализ текущей платежеспособности предполагает определение обеспеченности предприятия мобильными средствами для погашения краткосрочной задолженности.

Финансовая устойчивость характеризуется имущественным состоянием предприятия, которое зависит от оптимального соотношения собственных и заемных средств, необходимых для функционирования его деятельности и своевременного возмещения затрат, вложенных в основные и оборотные средства, нематериальные активы и расплачиваться по своим обязательствам.

Однако предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и рассчитаться с кредиторами. В этом проявляется сущность ликвидности.

Ликвидность туристского предприятия означает способность выполнять свои обязательства по задолженности точно в момент поступления платежа. Степень ликвидности определяется способностью обратить свои активы за довольно короткое время в наличность, не обесценивая заметно их стоимости, с целью покрытия своих краткосрочных обязательств.

Показатель ликвидности может выступать в качестве индикатора платежеспособности предприятия. Если показатели ликвидности ухудшаются, значит, руководство предприятия неспособно эффективно управлять своими активами и обязательствами, что может привести либо к продаже долгосрочных активов (зданий, сооружений, оборудования, земли и др.), либо к неплатежеспособности и банкротству. Снижение ликвидности – это снижение рентабельности предприятия, рост убытков, потеря контроля в управлении капиталом.

Различают ликвидность баланса и ликвидность активов. Разница в том, что при ликвидности баланса срок превращения активов в деньги соответствует сроку погашения обязательств, а ликвидность долгосрочных и текущих активов определяется временем, необходимым для превращения активов в денежную наличность.

Важнейшими показателями, характеризующими платежеспособность и финансовую устойчивость предприятия, являются коэффициенты ликвидности. Эти коэффициенты позволяют оценить способность предприятия погасить краткосрочные обязательства.

Коэффициент текущей ликвидности численно выражает отношение текущих активов (запасы и затраты, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения и прочие текущие активы) к текущим пассивам (краткосрочные кредиты и займы, кредиторская задолженность):

При значении коэффициента текущей ликвидности около 1,8-2 предприятие считается достаточно благополучным.

Численное значение коэффициента текущей ликвидности показывает, во сколько раз стоимостная оценка текущих активов превышает величину существующих на момент оценки краткосрочных финансовых обязательств. Поэтому он еще называется общим коэффициентом покрытия. При анализе платежеспособности предприятия и оценке его ликвидности показатель текущей ликвидности дополняется еще несколькими коэффициентами.

Коэффициент быстрой ликвидности показывает соотношение более ликвидной части текущих активов к величине текущих пассивов. Количественно он определяется как частное от деления стоимости текущих активов без учета стоимости запасов на объем текущих пассивов:

По своей практической важности коэффициент быстрой ликвидности не уступает коэффициенту текущей ликвидности. Рекомендуемое значение коэффициента 0,5-1.

Коэффициент абсолютной ликвидности дополняет два рассмотренных выше и дает более полное представление о структуре текущих активов с величиной текущих пассивов. Он I показывает, каково соотношение мобильной части текущих активов в наиболее ликвидной форме (то есть в денежной форме) к

величине текущих пассивов.

Кроме денежных средств в состав наиболее ликвидных активов включаются и краткосрочные финансовые вложения. Рекомендуемое его значение – 0,05-0,2. Практическая важность этого показателя в том, что очень часто неплатежеспособными оказываются предприятия, имеющие значительные запасы других, менее ликвидных текущих активов, но не имеющие достаточно денежных средств.

Показатели ликвидности дают общее представление о соотношении различных элементов текущих активов и пассивов предприятия. Для более полной картины о состоянии ликвидности и уровне платежеспособности их следует дополнить рядом других коэффициентов.

Коэффициент маневренности собственных оборотных средств показывает, какая часть объема собственных оборотных средств приходится на наиболее мобильную составляющую текущих активов (денежные средства). Он определяется отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов). Коэффициент маневренности собственных оборотных средств выступает как индикатор изменений условий поступления денежных средств и их расходования. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности, а увеличение – о растущей возможности отвечать по текущим обязательствам.

Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в общем объеме текущих активов. Увеличение этого показателя при достаточно высоких темпах роста объема функционирующего капитала свидетельствует об интенсивном развитии предприятия. Коэффициент обеспеченности собственными оборотными рассматривается в сочетании с показателями ликвидности, в первую очередь с коэффициентом текущей ликвидности. Рекомендуемым его значением при нормальном уровне текущей ликвидности может быть 0,5-0,6. Такое значение говорит о том, что в текущей деятельности предприятия оборачивается относительно большой объем собственных оборотных средств. Низкая его величина свидетельствует о сильной зависимости предприятия при формировании оборотных активов от коммерческого кредита и краткосрочной задолженности.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Такая доля традиционно имеет большое значение в анализе финансового состояния предприятия. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов рассчитывается как отношение величины «нормальных» источников, определяемых как сумма собственных оборотных средств, краткосрочных кредитов и займов, кредиторской задолженности за товары, работы и услуги и по выданным векселям, авансов, полученных от покупателей и заказчиков. Критическое значение этого показателя равно 1.

Расчет финансовых коэффициентов проводится на начало и конец года и по их изменениям за год определяется динамика. Исходя из значений коэффициентов делается вывод о финансовом положении туристского предприятия.

Рассмотрим конкретный пример расчета показателей, характеризующих финансовое состояние и финансовую устойчивость предприятия.

Таблица 2

Баланс предприятия (млн. грн.)

| Статьи актива | на нач. года | на кон. года | Статьи пассива | на нач. года | на кон. года |

| Наличные деньги | 800 | 400 | Краткосрочные ссуды банков | 600 | 300 |

| Ценные бумаги | 400 | – | Расчеты с кредиторами | 1400 | 1400 |

| Дебиторская задолженность | 600 | 500 | Краткосрочная задолженность | 2000 | 1700 |

| Запасы товарно-материальных ценностей | 3100 | 3200 | Долгосрочный заемный капитал | 2600 | 3900 |

| Мобильные средства | 4900 | 4100 | Акционерный капитал | 4000 | 4000 |

| Долгосрочные инвестиции | 2000 | 2080 | Дополнительный капитал | 1000 | 1000 |

| Реальный основной капитал-нетто | 7600 | 9600 | Резервный капитал | 1600 | 1700 |

| Нематериальные активы | 200 | 220 | Накопленная прибыль | 3500 | 3700 |

| Иммобильные активы | 9800 | 11900 | Собственный капитал | 10100 | 10400 |

| Баланс | 14700 | 16000 | Баланс | 14700 | 16000 |

1 Статьи актива размешены в порядке убывания ликвидности.

2 Прибыль, не выплаченная в виде дивидендов, а вложенная в развитие производства (широко применяется в странах с рыночной экономикой).

Условные обозначения, введенные авторами методики:

ОК – основной капитал;

НА – нематериальные активы;

СК – собственный капитал;

ВБ – валюта баланса;

ДС – денежные средства;

ЗП – запасы товарно-материальных ценностей;

ДЗ – дебиторская задолженность;

ЦБ – ценные бумаги;

РК – реальный основной капитал;

ЗК – долгосрочный заемный капитал;

КЗ – краткосрочная задолженность;

СОС – собственные оборотные средства;

К – расчеты с кредиторами;

МС (ТА) – мобильные средства (текущие активы);

ЧМС – чистые мобильные средства.

Используя эти обозначения, выполнена методика расчета показателей финансового состояния и финансовой устойчивости (табл. 3).

Таблица 3

Показатели финансового состояния и

финансовой устойчивости предприятия

| Показатель | Методика расчета | на начало года | на конец года | Изме-нения за год |

| Коэффициент автономии ( |

| 0,687 | 0,650 | –5,0 |

| Чистые мобильные средства ( |

| 2900 | 2400 | –17,3 |

| Собственные оборотные средства ( |

| 2500 | 2200 | –12,0 |

| Коэффициент маневренности ( |

| 0,247 | 0,211 | –14,6 |

| Коэффициент финансовой устойчивости ( |

| 0,863 | 0,893 | 3,4 |

| Коэффициент соотношения всего основного капитала и собственного |

| 0,772 | 0,944 | 22,3 |

| Доля реального основного капитала в стоимости имущества |

| 0,517 | 0,600 | 16,0 |

| Доля чистых мобильных средств в общей стоимости мобильных средств |

| 0,591 | 0,585 | 1,1 |

| Коэффициент соотношения заемного и собственного капитала |

| 0,257 | 0,375 | 45,9 |

| Коэффициент абсолютной ликвидности ( |

| 0,600 | 0,235 | –60,8 |

| Уточненный коэффициент ликвидности ( |

| 0,900 | 0,529 | –41,2 |

| Общий коэффициент ликвидности ( |

| 2,45 | 2,41 | –2,0 |

)

)

), млн. грн.

), млн. грн.

), млн. грн.

), млн. грн.

)

)

)

)

)

)

)

)

) или коэффициент покрытия

) или коэффициент покрытия

В практике финансового анализа коэффициенты сравнивают с некоторыми эталонными значениями:

;

;  ;

;  ;

;  ;

;  ;

;

На предприятии коэффициент автономии выше 0,5. Это означает, что большая часть имущества формируется за счет собственного капитала.

Однако к концу года коэффициент автономии снизился с 68,7 до 65,0 %. Наметилась тенденция к ухудшению финансового положения предприятия. Снижение размера чистых мобильных средств на 500 тыс. руб. может задержать платежи по текущим операциям.

Обращает на себя внимание невысокий коэффициент маневренности. К концу года уменьшилась доля средств, вложенных в наиболее мобильные активы.

Не вся сумма основного капитала покрывается собственным капиталом. Об этом свидетельствует то, что сумма двух показателей коэффициента маневренности и отношения основного капитала к собственному превышает 100 %. На начало года превышение составляет 1,9 % (24,7 + 77,2); на конец года — уже 15,5 % (21,1 + 94,4).

Положение фирмы несколько улучшилось благодаря привлечению заемного капитала. Коэффициент финансовой устойчивости вырос с 86,3 до 89,3 %.

В худшую сторону изменилась структура мобильных средств (доля чистых мобильных средств в общей стоимости мобильных средств сократилась с 59,1 до 58,5 %).

Таблица 4

Структура мобильных средств, %

| на начало года | на конец года | |

| Всего мобильных средств | 100 | 100 |

| в том числе: | ||

| наличные деньги | 16,3 | 9,8 |

| ценные бумаги | 8,2 | – |

| дебиторская задолженность | 12,2 | 12,2 |

| Если Вам понравилась эта лекция, то понравится и эта - Иксодовый клещевой боррелиоз. запасы товарно-материальных ценностей | 63,3 | 78,0 |

Более подробно изменение структуры мобильных средств показано в табл. 18.3. Коэффициент абсолютной ликвидности находится в рекомендуемых границах. Однако на начало года фирма могла погасить 60 % текущей задолженности, а к концу года – только 23,5 %.

За счет имеющихся денежных средств и ожидаемых поступлений к началу года можно было бы погасить 90 % текущей задолженности, а к концу года – 52,9 (см. уточненный коэффициент ликвидности). Общая ликвидность также снизилась.

В этом примере показано использование наиболее часто применяемых финансовых коэффициентов, уже вошедших в практику предприятий России.