Статистика себестоимости туристских услуг, цен и тарифов

Тема 8

Статистика себестоимости туристских услуг, цен и тарифов

План

1. Сущность издержек производства туристского продукта.

2. Классификация затрат на производство и реализацию туристского продукта.

3. Управление издержками производства.

4. Условия рыночного ценообразования.

5. Факторы, влияющие на цену в туризме.

6. Структура цены на туристский продукт.

Рекомендуемые материалы

1. Сущность издержек производства туристского продукта

Производство туристского продукта и оказание туристской услуги требует определенных трудовых и материальных затрат. Эти затраты представляют собой издержки производства туристского предприятия – экономическую категорию, отражающую затраты живого и овеществленного труда на производство и реализацию туристского продукта (услуги) и выраженную в денежной форме. Издержки, связанные с производством, продвижением, распространением и продажей туристского продукта, находят свое конкретное воплощение в его цене.

Принята классификация издержек производства по следующим группировочным признакам:

· по экономическим элементам затрат;

· по способу отнесения на себестоимость туристского продукта;

· по статьям себестоимости (калькуляция);

· по периодичности возникновения (текущие, единовременные, ежедневные и т. д.);

· по возможности охвата планом (планируемые, непланируемые);

· по целесообразности расходования (производительные, непроизводительные);

· по роли в производстве туристского продукта;

· в зависимости от объема продукции (постоянные, переменные) и др.

По способу отнесения на себестоимость туристского продукта издержки делятся на прямые и косвенные.

Прямые (контролируемые) издержки связаны непосредственно с работой предприятия и представляют собой расходы, связанные с туристским продуктом.

К косвенным (неконтролируемым) издержкам относятся заработная плата административно-управленческого персонала, бухгалтерии и т. д. Косвенные издержки неизбежны. Их надо распределять на все структурные подразделения.

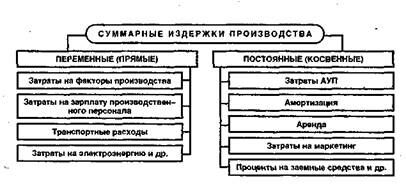

Все затраты независимо от того, куда они относятся – на себестоимость или на финансовые результаты – делятся на переменные, постоянные и. смешанные (рис. 1).

Рис. 1. Структура затрат

Переменные затраты находятся в зависимости от объема продаж. Эту зависимость вывел немецкий ученый К. Меллерович. Он же ввел понятие коэффициента реагирования затрат или загрузки:

Постоянные затраты не находятся в прямой зависимости от объема продаж, но до определенного периода. С вводом в действие основных фондов и иных факторов размер постоянных издержек меняется.

Деление затрат на переменные и постоянные условно. Часть затрат в определенной ситуации переходит из разряда переменных в постоянные. В долгосрочном плане все затраты переменные, в краткосрочном – постоянные.

2. Классификация затрат на производство и

реализацию туристского продукта

Издержки включают все затраты на производство и реализацию туристского продукта. Часть из них составляет себестоимость.

Себестоимость продукции (работ, услуг) – это выраженная в денежной форме сумма затрат на используемые в процессе производства природные ресурсы, сырье, материалы, топливо, энергию, основные фонды, нематериальные активы, трудовые ресурсы, а также других затраты на ее производство и реализацию.

Себестоимость – это качественный показатель, который характеризует уровень использования всех ресурсов, находящихся в распоряжении туристского предприятия.

Как экономическая категория себестоимость выполняет функции базы для:

· формирования отпускной цены на туристский продукт и определения прибыли и рентабельности;

· определения оптимальных размеров предприятия;

· экономического обоснования и принятия управленческих решений.

В соответствии с действующим положением все затраты, образующие себестоимость туристского продукта, группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Группировка затрат по экономическим элементам позволяет определить, что израсходовано на производство туристского продукта и в какой форме.

1. Материальные затраты включают:

· расходы на организацию новых туристских продуктов, маршрутов, услуг в период их освоения;

· затраты, непосредственно связанные с оказанием услуг, производством работ, продукции, обусловленные технологией и организацией процессов обслуживания туристов и экскурсантов;

· затраты некапитального характера, связанные с совершенствованием технологии обслуживания туристов и организацией производства, а также с улучшением качества туристского продукта; -Ф> расходы по обеспечению выполнения санитарно-гигиенических требований в помещениях по обслуживанию туристов;

· расходы на проведение рекреационных работ, направленных на поддержание территории туристских предприятий и их территорий в надлежащем экологическом и санитарном состоянии;

· расходы, связанные с организацией и обеспечением процесса обслуживания туристов: услуги, предоставляемые предприятиями средств размещения, транспорта, проживания, питания и др.; эксплуатационные услуги; расходы на туристские походы; расходы на развлекательные мероприятия для туристов и экскурсантов; оплата услуг по страхованию туристов и др.;

· расходы по оплате работ и услуг производственного характера, выполняемых сторонними организациями и предприятиями, не относящимися к основному виду деятельности и т. д.

Стоимость материальных затрат формируется исходя из цен их приобретения, включая стоимость, оговоренную в контрактах и договорах на поставку и обслуживание.

2. Затраты на оплату труда – это затраты на оплату труда основного производственного персонала туристского предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, преду

смотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В этот элемент затрат включены:

· выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

· стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

· премии, надбавки и оклады за производственные результаты и др.

В себестоимость не включаются выплаты, непосредственно не связанные с оплатой труда: материальная помощь, подарки работникам и др.

3. Отчисления на социальные нужды производятся от суммы затрат на оплату труда в соответствии с установленными федеральными законами нормативами отчислений в фонды: социального страхования; пенсионный фонд; государственный фонд занятости; фонд обязательного медицинского страхования.

4. Амортизация основных фондов – это денежное выражение суммы износа основных фондов, перенесенной на реализуемый туристский продукт (услугу). Амортизационные отчисления производятся туристскими предприятиями, исходя из установи ленных правительством норм, методов и правил амортизации, и включаются в состав затрат на производство и реализацию продукции.

Сумма начисленной амортизации относится на себестоимость туристского продукта (услуги) ежемесячно, а в сезонных туристских предприятиях годовая сумма отчислений включается в себестоимость за фактический период работы предприятия в году в течейие нормативного срока эксплуатации. Начисление амортизации осуществляется в зависимости от учетной политики туристского предприятия.

Вместе с выручкой от реализации амортизация поступает на расчетный счет предприятия, на котором накапливаются отчисления.

5. Прочие затраты. К прочим затратам относятся:

· налоги, сборы и другие платежи в бюджет и во внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

· расходы на содержание работников АУП и других структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

· оплата услуг связи, банков, вычислительных центров, за пожарную и сторожевую охрану;

· оплата консультационных, информационных и аудиторских

· услуг;

· командировочные и представительские расходы (в, пределах норм, установленных правительством); оформление документов для выезда за границу;

· хозяйственные расходы, связанные с отправкой (приемом) туристских групп (почтовые, телефонные, канцелярские и т. п.);

· расходы по подготовке, переподготовке и повышению квалификации кадров:

· оплата процентов по кредитам банков за исключением просроченных;

· расходы на: разработку и издание рекламной продукции; рекламные мероприятия; приобретение рекламных кино- и видеофильмов; изготовление стендов, щитов, указателей; оформление витрин, выставок-продаж. Расходы на рекламу относятся на себестоимость в пределах установленных норм, сверх норматива – за счет прибыли, остающейся в распоряжении предприятия;

· расходы по сертификации; износу нематериальных активов (лицензия, торговый знак и др.) и др.;

· налоги: транспортный, на пользователей автомобильных дорог; налог с владельцев транспортных средств.

Затраты включаются в себестоимость того отчетного периода, к которому они относятся.

Затраты, связанные с производством и реализацией туристского продукта (услуги), при планировании, учете и калькулировании себестоимости группируются по статьям затрат. Их перечень определяется отраслевыми методическими рекомендациями. Изучение по калькуляционным статьям затрат позволяет определить себестоимость единицы продукции, видеть, под влиянием каких факторов сформировался данный уровень себестоимости.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по организации за определенный период времени независимо от того, где они возникли и на формирование какой конкретной туристской продукции они использованы.

Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определении фонда оплаты труда и т. д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов туристской продукции и установить объем затрат конкретных структурных подразделений туристской организации.

Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей турпродукции в целом.

Группировка затрат по калькуляционным статьям позволяет:

· определять назначение расходов и их роль;

· организовать контроль над расходами;

· выявлять качественные показатели хозяйственной деятельности как туристской организации в целом, так и ее отдельных подразделений;

· устанавливать, по каким направлениям необходимо вести

поиск путей снижения издержек производства.

На основании группировки затрат строится аналитический учет затрат, составляется плановая и фактическая калькуляция себестоимости отдельных видов турпродукции.

Состав затрат, включаемых в себестоимость туристского продукта, определен приказом Государственного комитета РФ по физической культуре и туризму от 8 июня 1998 г. № 210. В соответствии с ним в себестоимость туристского продукта у организаций, занимающихся туристской деятельностью, включаются:

1) затраты на приобретение в целях производства туристского продукта прав на, следующие услуги туристам:

· размещение и проживание;

· транспортное обслуживание (перевозка);

· питание;

· экскурсионное обслуживание;

· медицинское обслуживание (а также иные затраты, связанные с оформлением турпоездки);

· культурно-просветительское, культурно-развлекательное и спортивное обслуживание;

· добровольное страхование от несчастных случаев, болезней и медицинское страхование в период турпоездки;

· обслуживание гидами-переводчиками и сопровождающими;

2) затраты, связанные с освоением новых туров, в том числе стажировка по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основе налаженного делового сотрудничества и контактов, а также в странах, граждане которых принимаются туристской организацией в качестве туристов;

3) затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров;

4) представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации;

5) затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для целей формирования туров:

· по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ;

· по приобретению блока мест в транспортном средстве (блок-чартер);

· по размещению и проживанию у организаций гостиничной сферы или иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги.

Для исчисления себестоимости отдельных видов турпродукции туристические фирмы, с учетом особенностей своей деятельности, самостоятельно устанавливают группировку затрат по статьям калькуляции. В наиболее общем виде номенклатура статей калькуляции может выглядеть следующим образом:

1. Расходы на оплату труда.

2. Отчисления на социальные нужды.

3. Амортизация основных фондов.

4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря.

5. Расходы на ремонт основных средств.

6. Амортизация нематериальных активов.

7. Износ малоценных и быстроизнашивающихся предметов.

8. Расходы на рекламу.

9. Представительские расходы.

10. Транспортные расходы: услуги перевозчика (авиа, железнодорожной организации, морского, речного транспорта и т. д.).

11. Затраты по оплате процентов за пользование кредитами.

12. Платежи сторонним организациям (лицам) за оказание услуг по осуществлению туров (гостиничное обслуживание, питание, трансфер, экскурсии, предоставление гидов-переводчиков, аренда автомобиля, мобильного телефона, страховка и т. д.).

13. Затраты на подготовку и освоение нового турпродукта.

14. Комиссионное вознаграждение контрагентам.

15. Прочие затраты и платежи.

Затраты туристского предприятия можно группировать в зависимости от различных факторов.

По месту возникновения затраты в туристских фирмах группируют и учитывают по филиалам, отделениям, участкам и ! другим структурным подразделениям. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить фактическую себестоимость каждого вида турпродукта.

По отношению к полной себестоимости реализуемой турпродукции все затраты предприятия в планировании и  учете подразделяются на производственные и внепроизводственные (коммерческие).

учете подразделяются на производственные и внепроизводственные (коммерческие).

В производственные затраты включают все затраты, непосредственно связанные с формированием турпродукции и образующие ее производственную себестоимость.

Внепроизводственные (коммерческие) затраты связаны с реализацией турпродукции потребителям. Сюда включают расходы на рекламу и прочие сбытовые расходы.

Производственные и коммерческие расходы в совокупности формируют полную себестоимость турпродукции.

По роли, выполняемой в процессе формирования турпродукции, и целевому назначению затраты предприятия подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с процессом формирования турпродукции. К ним относятся расходы на размещение и проживание туристов, транспортное обслуживание, питание, экскурсионное обслуживание, визовое обслуживание, медицинское страхование, обслуживание гидами-переводчиками и сопровождающими.

Накладные расходы – это расходы, которые связаны с обслуживанием и управлением туристской фирмой. В состав накладных расходов включают: заработную плату административно-управленческого персонала; отчисления на их социальные нужды; амортизацию зданий и инвентаря; расходы на текущий ремонт; расход электроэнергии для освещения помещений и др. В туристских фирмах накладные расходы учитываются на счете 26 «Общехозяйственные расходы».

По способу включения в себестоимость турпродукции затраты туристической фирмы подразделяются на прямые и косвенные.

Прямыми расходами являются расходы по формированию конкретного вида турпродукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов (например, оплата труда менеджеров, непосредственно формирующих и реализующих турпродукт).

Косвенные расходы связаны с формированием нескольких видов турпродукции, например, затраты по управлению и обслуживанию процесса формирования турпродукции (накладные): международные телефонные переговоры, оплата услуг доступа в интернет, изготовление рекламной (каталогов) и сувенирной продукции, арендная плата.

Косвенные расходы сначала собираются на счете 26 «Общехозяйственные расходы», а затем включаются в себестоимость конкретных видов турпродукции с помощью специальных расчетов распределения. Выбор базы распределения обусловливается особенностями организации и технологии формирования турпро-дукта.

Нужно заметить, что основные затраты чаще всего выступают в виде прямых, а накладные – косвенных расходов, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на формирование турпродукции.

Группировка затрат по отношению к объему деятельности имеет важное значение в выборе системы учета и калькулирования. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства турпродукции.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема деятельности. К ним относятся общехозяйственные расходы.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости турпродукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при увеличении масштабов деятельности становятся важным фактором снижения себестоимости турпродукции, так как их величина при этом уменьшается в расчете на единицу турпродукции. Переменные же расходы возрастают в прямой зависимости от роста турпродукции, но рассчитанные на единицу, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу турпродукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности деятельности и, в конечном счете, при выборе экономической политики туристской фирмы.

Важное значение при калькулировании себестоимости турпродукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость туров. По данному признаку затраты туристской организации подразделяются на текущие, будущего отчетного периода и предстоящие.

К текущим относятся расходы по формированию турпродукции данного периода.

Расходы будущего отчетного периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость турпродукции, которая будет сформирована в последующие отчетные периоды (например, расходы на аренду помещения, подписка на периодические издания и т.д.).

К предстоящим относят затраты, которые в данном отчетном периоде еще не совершены, но для правильного отражения фактической себестоимости подлежат включению в затраты туристской фирмы за данный отчетный период в плановом размере (расходы на оплату отпусков работников и т. д.).

На результаты деятельности туристских фирм существенное влияние оказывает целесообразность совершения затрат. По данному признаку затраты подразделяются на эффективные и неэффективные.

Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов турпродукции, на формирование которых они были произведены. К ним относится большая часть затрат, образующих себестоимость тур-продукции. Они предусматриваются сметой затрат туристской фирмы.

Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет сформирован и реализован турпродукт. Неэффективные затраты – это потери, к которым относятся потери по штрафам и неустойкам, выплаченным по контрактам, компенсации туристам и т. д. Обязательность выделения неэффективных затрат диктуется необходимостью не допустить проникновения потерь в планирование и нормирование.

С предыдущей группировкой тесно взаимодействует группировка затрат в зависимости от охвата планированием. По данному признаку затраты подразделяются на планируемые и не-планируемые.

К планируемым относятся производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость турпродукции.

Непланируемые – это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности туристской фирмы. Эти расходы считаются прямыми потерями и потому в смету затрат не включаются. Они отражаются только в фактической себестоимости турпродукции и на соответствующих счетах в бухгалтерском учете. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение.

По отношению к действующим нормам все расходы, включаемые в себестоимость турпродукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе формирования турпродукции. Такое деление затрат лежит в основе нормативного учета и является важнейшим, средством текущего оперативного контроля за уровнем издержек туристской организации.

В туристских фирмах завершающим этапом является группировка затрат по их носителям. Носителями затрат выступают объекты калькуляции, то есть туристские продукты, выполненные работы и услуги. Для каждого объекта выбирается калькуляционная единица, в качестве которой применяют в основном натуральную единицу.

Наиболее простой способ расчета себестоимости турпродукции – это деление суммарных затрат на объем реализованных путевок. Однако применять этот способ можно только при условии, когда туристская фирма реализует стандартные групповые туры.

Более сложный способ – калькуляция себестоимости в разрезе индивидуальных туров. В этом случае прямые затраты непосредственно включают в себестоимость турпродукции, а косвенные – распределяют при помощи специальных баз и коэффициентов распределения.

В системе управления себестоимостью продукции в туристских организациях применяются различные виды калькуляций себестоимости продукции. По времени составления они подразделяются на предварительные и последующие.

К предварительным относятся плановая, сметная и нормативная калькуляции, составляемые до процессов формирования турпродукции, выполнения работ и оказания услуг.

Плановая калькуляция составляется на основе прогнозных, допустимых прогрессивных норм и экономических нормативов, на год и по кварталам и представляет собой задание туристской фирме по предельной величине затрат на формирование соответствующих видов турпродукции.

Сметная калькуляция является разновидностью плановой калькуляции. Она составляется на турпакеты, формируемые в разовом порядке. Сметная калькуляция используется для установления цен, расчетов с заказчиками и обоснования затрат на формирование турпродукции.

Нормативная калькуляция – это расчет себестоимости на основе действующих на начало месяца норм и нормативов затрат. В отличие от плановой, нормативная калькуляция выражает уровень себестоимости на момент ее составления. Она использует нормы и нормативы затрат, отражающие достигнутый уровень формирования турпродукции.

Нормативная калькуляция используется для управления, контроля и анализа производственных процессов, исчисления фактической себестоимости турпродукции, выявления отклонений от действующих норм затрат, причин, виновников и мест их возникновения, оценки эффективности внедренных организационно-технических мероприятий.

К последующим относится фактическая калькуляция, составленная после реализации турпродукции.

Фактическая калькуляция – это расчет фактической себестоимости сформированной турпродукции. Она составляется по данным бухгалтерского учета затрат в разрезе калькуляционных статей расходов, предусмотренных планом. В ней отражаются также расходы и потери, не предусмотренные плановой калькуляцией.

Фактическая калькуляция отражает сложившийся уровень себестоимости в разрезе отдельных видов расходов, служит средством контроля за уровнем себестоимости турпродукции, позволяет оценить прогрессивность прогнозных и действующих норм расхода ресурсов туристской фирмы и эффективность использования самих ресурсов, а также служит важнейшим источником информации для планирования и экономического анализа.

Калькуляцию рекомендуется оформить в виде представленного ниже документа (табл. 1).

Таблица 1

Калькуляция статей затрат

Калькуляция на группу ______ человек по маршруту ______

| Наименование калькуляционных статей | Себестоимость продукции, тыс. грн. | Отклонение фактической себестоимости от плановой | ||

| плано- вая | факти-ческая | тыс. грн. гр.2-гр.1 | %

| |

| А | 1 | 2 | 3 | 4 |

| 1. Расходы на оплату труда |

|

|

|

|

| 2. Отчисления на социальные нужды |

|

|

|

|

| 3. Амортизация основных фондов |

|

|

|

|

| 4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря |

|

|

|

|

| 5. Расходы на ремонт основных средств | ||||

| 6. Амортизация нематериальных активов | ||||

| 7. Износ малоценных и быстроизнашивающихся предметов | ||||

| 8. Расходы на рекламу | ||||

| 9. Представительские расходы | ||||

| 10. Транспортные расходы | ||||

| 11. Затраты по оплате процентов за пользование кредитами | ||||

| 12. Платежи сторонним организациям | ||||

| 13. Затраты на подготовку и освоение нового турпродукта | ||||

| 14. Комиссионное вознаграждение контрагентам | ||||

| 15. Прочие затраты и платежи |

3. Управление издержками производства

Соотношение отдельных элементов затрат себестоимости составляет структуру себестоимости. Структура себестоимости находится в движении. Постоянное влияние на нее оказывают следующие факторы:

· состояние экономики, инфляционный процесс, налоги;

· увеличение затрат на рекламу;

· поведение покупателей;

· уровень конкуренции (с учетом качества сервиса, предлагаемого конкурентами);

· состояние кредитно-денежной и платежной дисциплины;

· совершенствование структуры управления;

· внедрение квалифицированного менеджмента.

Систематическое определение и анализ структуры затрат на предприятии имеют важное значение для управления издержками, которое включает:

· организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек;

· полный анализ издержек в динамике и за текущий период;

· оценку условий функционирования туристского предприятия;

· прогнозирование размера и уровня затрат различными методами;

· постатейное нормирование затрат;

· доведение планового уровня затрат до каждого структурного подразделения, отдельного работника;

· совершенствование учета издержек.

Важнейшим элементом системы управления издержками производства является совершенствование их учета. Принятию правильных управленческих решений содействуют организация учета по системе «директ-костинг». Это – система учета издержек, базирующаяся на разделении общих затрат на постоянные и переменные. Иногда ее называют учетом ограниченной или сокращенной себестоимости.

«Директ-костинг» позволяет определить товары с низкой рентабельностью и отказаться от их производства, установить предел изменения цены; создает условия для эффективности оперативного контроля за постоянными расходами. «Директ-костинг» может применяться в туризме одновременно с другими методами управления издержками.

4. Условия рыночного ценообразования

В условиях рыночной экономики цена – важнейший экономический параметр рыночной среды деятельности туристского предприятия, с которым оно вынуждено считаться и по возможности на него влиять. В условиях конкурентного рынка цена формируется под воздействием факторов, складывающихся на рынке независимо от предприятия, и в большинстве случаев является для туристского предприятия заданной.

Необходимыми условиями рыночного ценообразования являются:

· экономическая самостоятельность и свобода выбора поведения предприятий как собственников;

· коммерческая основа отношений субъектов хозяйствования, реализуемая посредством взаимовыгодных договоров и контрактов купли-продажи;

· содействие и защита договорно-контрактных отношений, других хозяйственных споров, гарантирующие возмещение потерь и убытков;

· наличие конкурентной среды и преодоление монополизма, обеспечивающих возможность выбора поведения субъектов хозяйствования, агентов рынка;

· соотношение спроса и предложения на туристском рынке.

При ценообразовании предприятия выбирают одну из трех стратегий установления цены на продукт;

1. Можно продавать свой продукт по рьночной (то есть по общепризнанной на рынке) цене. Продажа товаров по такой же цене, как и у конкурентов, позволяет предотвратить снижение цен и, таким образом, цена покрывает предельные издержки.

2. Можно назначить цену, более низкую по сравнению с текущими рыночными ценами. При использовании данной стратегии ценообразования для достижения успеха предприятие должно убедиться, что спрос на продукт (услугу) эластичен. В противном случае предприятие будет получать большую прибыль за счет переманивания клиентов у своих конкурентов, что может привести к началу ценовой конкурентной борьбы.

3. Можно установить цену выше рыночной. Высокая цена должна быть обусловлена наилучшим качеством продукта, различными привлекательными выгодами или уникальностью продукта. При данном подходе основное внимание уделяется качеству, которое, по мнению многих клиентов, является функцией цены. Качество порождает больше издержек. Оно является источником дохода, используемого для мероприятий по стимулированию спроса.

Цена – мера и регулятор динамичного равновесия между спросом и предложением на туристском рынке. Цена на рынке находится в, постоянном изменении, но при равенстве спроса и предложения устанавливается равновесная цена, когда предельная полезность туристского продукта и предельные издержки на его производство уравновешивают друг друга.

5. Факторы, влияющие на цену в туризме

Основой для принятия решения о ценообразовании является уровень спроса на туристский продукт. Назначая цену на продукт, необходимо учитывать тип и количество потенциальных потребителей. Если на рынке небольшое число потребителей, то цена должна быть достаточно высокой для компенсации ограниченности рынка. Но нужно также учитывать покупательские привычки и покупательскую способность.

В цену должны быть включены валовые издержки производства. Предприятие взимает за продукт такую цену, которая покрывает все валовые издержки, издержки, связанные с продвижением и сбытом, а также норму прибыли. Прибыль, заложенная в цене продукта, должна остаться с целью компенсации бизнес-риска после уплаты всех обязательств партнерам по договорам и всех налогов. Предприятия, которые ставят своей целью долгосрочное выживание на рынке, в коротком периоде могут принять на себя убытки, чтобы занять выгодную позицию на рынке или позицию лидерства.

Туристские предприятия, покупающие услуги у производителей оптом, получают значительные скидки. Срабатывает эффект масштаба – при увеличении объемов производства снижаются постоянные издержки. Скидки предоставляются также за дополнительное количество клиентов и за своевременное исполнение своих обязанностей по договору.

Турагенты делают наценку на продажную цену туроператора, тем самым покрывая свои накладные расходы и получая прибыль. Туроператоры определяют нижний уровень цен, ниже которого турагенты не имеют права понижать цены.

Помимо указанных факторов, необходимо также учитывать:

· наличие товаров-заменителей у конкурентов;

· степень насыщения потребностей своего целевого рынка;

· изменения в окружающей среде (политической, экономической, правовой);

· качество продукта;

· отличительные характеристики продукта;

· конкурентов;

· сезонность;

· психологические особенности.

На ценообразование в туристской отрасли влияет невозможность хранения продукта вследствие его нематериальной природы. В результате этого розничные продавцы не разделяют с производителем риск, связанный с образованием непроданных запасов. Кроме того, туристский рынок регулируется государством, которое нередко контролирует цены и сезонную дифференциацию цен.

Ценообразование в сфере услуг (в том числе в туризме) имеет ряд особенностей:

· услуги туризма (как и услуги вообще) представляют собой конечный продукт, предназначенный непосредственно для потребления, поэтому цены на услуги – это розничные цены;

· если на стадии создания промежуточного продукта его стоимость с помощью цен перераспределяется между хозяйствующими субъектами, то на стадии конечной реализации туристского продукта отклонение цен от стоимости ведет к перераспределению доходов населения между различными группами населения (потребителей и производителей);

· сфера услуг связана непосредственно с потребителем в процессе оказания услуг, поэтому она имеет устойчивый спрос на ряд услуг (в том числе и на услуги туризма). Однако устойчивость спроса во многом зависит от индивидуальных особенностей человека, поэтому при установлении цен на услуги необходимо, чтобы цена не вызывала у покупателей отрицательных эмоций;

· процессы производства, реализации и потребления услуг совпадают во времени, поэтому в сфере услуг применяется сезонная дифференциация цен и тарифов. Спрос на услуги туризма носит ярко выраженный сезонный характер.

На цену туристского продукта влияет ряд факторов:

· класс обслуживания (степень комфортности);

· вид туристского путешествия (по используемым транспортным средствам: авиационный, железнодорожный, автобусный и др.);

· формы обслуживания (групповой или индивидуальный тур);

· конъюнктура рынка на услуги туризма;

· сезонный характер предоставления услуг;

· география размещения туристских предприятий и др.

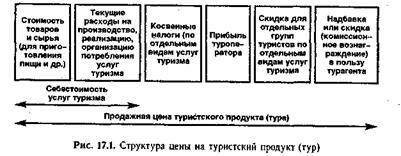

6. Структура цены на туристский продукт

Цена на услуги туризма включает следующие элементы:

· стоимость сырья (например, продуктов для приготовления пищи и др.);

· текущие расходы на производство, реализацию и организацию потребления услуг;

· косвенные налоги по отдельным видам услуг (например, налог на добавленную стоимость, акцизы, таможенные пошлины и др.);

· прибыль.

Структура цены на турпродукт представлена на рис. 17.1.

Цены на туристский продукт должны соответствовать спросу. Их необходимо ориентировать не на среднего потребителя (туриста), а на определенные типовые группы. Типологию потребления следует рассматривать как основу повышения эффективности коммерческой деятельности туристского предприятия.

Цена на туристский продукт зависит не только от спроса, но и от рекламы данного продукта. Снижение цены ведет к росту спроса на туристский продукт и оказывает рекламное воздействие на покупателя туристского продукта; улучшение рекламы может способствовать увеличению цены на туристский продукт.

Уровень цен значительно влияет на объем реализации туристского продукта. Однако это влияние имеет свою специфику:

· потребление туристского продукта происходит в свободное для туриста время, которого у него обычно немного. Отсюда следует особая избирательность, повышенные требования и чувствительность к качеству и цене туристского продукта. На туристском рынке возникают ситуации, когда в отдельные места туристского отдыха турист не поедет из-за низкого качества услуг и высокой цены на туристский продукт;

· между моментом продажи туристского продукта и его потреблением существует значительный разрыв во времени. Это находит свое отражение в политике цен на туристский продукт. Например, вводится специальное дополнительное страхование туристов, купивших турпакет, от инфляции, плохой погоды и др.

· туристские предприятия предоставляют скидку со стоимости тура, если турист, забронировавший тур, дает предприятию право самостоятельного выбора одной из трех дат своего отправления и одного из трех пунктов назначения отдыха. Широко применяются сезонные скидки;

· цена на туристский продукт складывается из цен на различные виды услуг, входящих в состав тура. Калькуляция на цену тура включает как расходы, так и необходимую прибыль за оказание посреднических услуг со стороны турагента и туроператора.

В учебном пособии «Экономика туризма» И. и А. Балабановы рассматривают особенности ценообразования на туристский продукт на примере разработки цен на услуги по проживанию в гостинице (гостиничный продукт).1

При разработке цен на гостиничный продукт учитываются комиссионные вознаграждения посредникам. Практика туристского бизнеса различает следующие виды комиссионных вознаграждений посредникам:

· комиссия для туроператоров, которые разрабатывают программы и реализуют их самостоятельно или через посредника (комиссия для оптовиков);

· розничная комиссия выплачивается турагентам, которые перепродают программы туроператорам или сами бронируют гостиничные номера;

· комиссия для других организаций, которые выступают в качестве посредников между турагентом, туристом (клиентом) и гостиницей.

В зависимости от вида комиссии различают цены «брутто» и «нетто»:

· цена «брутто» – это цена до вычета комиссии;

· цена «нетто» – это цена «брутто» за вычетом розничной комиссии;

· цена «нетто-нетто» – это цена «нетто» за вычетом «оптовой» комиссии;

· цена «нетто-нетто-нетто» – это цена «нетто-нетто» за вычетом «прочей» комиссии.

Например, гостиница предлагает свой гостиничный продукт (услуги, включающие транспортное обслуживание, встречу, проводы, проживание и т. д.). Турагент покупает гостиничный продукт по цене «нетто», не имеющий фирменной отметки, и обязуется продать его под своим именем, осуществляя контроль за бронированием мест. Турагент покупает у гостиницы определенный контингент мест и при подписании договора платит 10 % стоимости. Он обязуется реализовать определенный процент (квоту) этого контингента. За непроданные места турагент должен заплатить гостинице определенный процент.

Если же турагент продает больше взятой им квоты мест, то он получает возможность покупать их по более дешевым ценам. Турагент сам устанавливает цену на турпоездки с учетом платежеспособности контингента туристов, своих доходов и расходов.

Цена на туристский продукт определяется методом нормативной калькуляции. При этом имеется в виду, что в большинстве случаев туристский продукт представляет собой пакет услуг, рассчитанный на группу людей. В нее входят как туристы, так и лица, сопровождающие эту группу на конкретном маршруте (гид-переводчик, экскурсовод и т. д.).

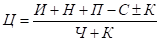

Цена турпакета на одного туриста, то есть стоимость туристской путевки, определяется по формуле:

где  – цена турпакета на одного туриста, руб.;

– цена турпакета на одного туриста, руб.;

– себестоимость услуг, входящих в турпакет, составленный туроператором руб.;

– себестоимость услуг, входящих в турпакет, составленный туроператором руб.;

– косвенные налоги (НДС) по отдельным видам услуг туризма, руб.;

– косвенные налоги (НДС) по отдельным видам услуг туризма, руб.;

– прибыль туроператора, руб.;

– прибыль туроператора, руб.;

– скидка, предоставленная туроператором туристу с цены отдельных видов услуг, входящих в турпакет, руб.;

– скидка, предоставленная туроператором туристу с цены отдельных видов услуг, входящих в турпакет, руб.;

– комиссионное вознаграждение турагента, реализующего турпакет (знак «+» означает надбавку к цене турпакета; знак «-» означает скидки с цены туроператора в пользу турагента), руб.;

– комиссионное вознаграждение турагента, реализующего турпакет (знак «+» означает надбавку к цене турпакета; знак «-» означает скидки с цены туроператора в пользу турагента), руб.;

– количество туристов в группе, чел.;

– количество туристов в группе, чел.;

– количество лиц, сопровождающих группу туристов по определенному маршруту, чел.

– количество лиц, сопровождающих группу туристов по определенному маршруту, чел.

При заключении договора с турагентами на реализацию своих туров туроператор может исходить из двух позиций.

1. Туроператор продает турагенту туристский пакет по цене, которую он должен получить с турагента. В этом случае турагент делает надбавку в свою пользу на цену туроператора. Туроператор не вмешивается в размер установления этой надбавки.

2. В условиях конкуренции на туристском рынке в целях полной продажи турпакетов и для сохранения своего имиджа туроператор предоставляет турагенту турпакет для реализации по твердой фиксированной цене. В этом случае турагент получает комиссионное вознаграждение в форме скидки со стоимости турпакета.

Цены на определенные виды услуг туризма (экскурсии, фотоуслуги и т. п.) могут не входить в стоимость турпакета. Они оплачиваются каждым туристом в отдельности в соответствии с его вкусами, интересами и запросами.

Цена тура на одного человека зависит от количества туродней. Чем продолжительнее тур, тем (при прочих равных условиях) дороже он будет стоить.

Цена тура на одного человека зависит от вида тура: индивидуальный или групповой. Цена индивидуального тура при прочих равных условиях выше, чем цена группового тура в расчете на одного человека. При групповом туре цена тура на одного человека зависит от численности туристов в группе. Чем больше численность группы, тем ниже стоимость тура в расчете на одного человека.

Цена тура зависит от возрастного состава туристов, так как на многие услуги туризма (проживание в гостинице, экскурсии) детям и школьникам предоставляются скидки с цены. Обычно детям до 7 лет предоставляется скидка 50 %, школьникам – 40 %.

При определении конкретной цены тура необходимо учесть следующие факторы:

· внешние факторы:

- состояние покупательского спроса;

- платежеспособность покупателей, их интересы, привычки, вкусы;

- поведение конкурентов;

- экономическая политика государства и др.;

· внутренние факторы:

- увеличение прибыли от реализации туристского продукта;

- заинтересованность туроператора и турагента в увеличении своей доли на рынке;

- стремление избегать банкротства;

- желание поднять престиж туристского предприятия.

Расчёты цены туристического продукта

Стоимость путёвки включает в себя следующие статьи:

· стоимость проезда;

· стоимость питания;

· стоимость проживания;

· стоимость трансферта;

· стоимость экскурсионной программы;

· стоимость оформления визы;

· стоимость страхового полиса.

Цена же туристической путёвки больше себестоимости на величину затрат и прибыли туристической фирмы.

Расходы, представленные в этих статьях, делятся на постоянные и переменные. К категории постоянных расходов относятся:

· стоимость проезда;

· стоимость трансферта;

· стоимость страхового полиса;

· оформление всех необходимых документов.

Как правило, постоянные расходы не зависят от продолжительности тура и качества обслуживания.

Доля гостиного обслуживания и питания в общей стоимости путёвки составляет 60 - 65%. Оба эти элемента являются переменными величинами и зависят от изменения цен на данные виды услуг, а также от сезонной градации, географической зоны расположения гостиницы, вида и класса обслуживания, договорных коммерческих условий между турагенством и администрацией гостиничного предприятия.

На стоимость гостиничного обслуживания и питания оказывает влияние и продолжительность проживания. Чем она больше, тем ниже стоимость одного туродня.

При расчёте гостиничного обслуживания цена проживания и питания разбивается на тарифную сетку, которая имеет диапазон 7 дней.

В настоящее время основная часть потока туристов состоит из укомплектованных групп. Это означает, что туристическая фирма определяет оптовую цену поездки для всей группы. При этом обычно предоставляется скидка для массовой оптовой сделки в зависимости от объёма опера - до 10%, по срокам и продолжительности - до 5%, скидка в зависимости от продолжительности проживания туристов в гостиничном предприятии - до 10%.

С оптовой цены могут делаться дополнительные скидки за участие фирмы в рекламе и издании рекламных проспектов по стране, отдельному городу, отдельной гостинице, куда фирма отправляет туристов. Так, нередко турфирма реализует рекламные проспекты страны, рекламируя таким образом не только свои туры, но и страну в целом.

Скидки могут также производится при предварительной оплате туристического обслуживания.

Если Вам понравилась эта лекция, то понравится и эта - Превращение Китая в полуколонию.

В целом цена на туристическое обслуживание групп может быть ниже рыночной цены для разовых сделок в среднем на 10-20%.

Таким образом, на стоимость путёвки влияет фактор количества предлагаемых услуг. Туристу могут быть предоставлены либо определённые виды услуг по его выбору, либо полный комплекс услуг. Полный комплекс услуг может быть предоставлен путём продажи так называемых инклюзив-туров (inclusive tour) или пэкидж-туров (packadge tour).

При инклюзив-турах, применяемых при авиаперевозках, стоимость перевозки туристов к месту назначения и обратно определяется на основе специально разрабатываемых инклюзив-тарифов, которые могут быть наполовину ниже обычных. Тур включает также стоимость размещения туристов в гостинице, питание (полное или частичное) и другие услуги, предоставляемые на определённое число дней пребывания туристов в стране назначения, и использующиеся при групповых и индивидуальных поездках.

Общий уровень рентабельности и цены инклюзив-тура должен быть не ниже обычного тарифа стоимости транспортировки. Клиенту сообщается паушальная (общая) цена инклюзив-тура без разбивки её на отдельные виды услуг.

При расчёте стоимости инклюзив-тура фирма включает в неё помимо стоимости туристических услуг, собственные затраты на содержание аппарата фирмы, издержки на рекламу, а также определённую прибыль. Несмотря на это, общая стоимость инклюзив- тура для отдельного туриста обходится дешевле, чем при индивидуальной поездке без помощи турфирмы с таким же комплектом и уровнем услуг.

Пэкидж-туры предполагают предоставление клиенту полного комплекса услуг, который, однако, может и не включать транспортные расходы. Организуются они по определённой, заранее рекламируемой программе. Структура туров варьируется в зависимости от страны, состава туристов, их покупательной способности, характера, ассортимента и качества услуг.