Статистика материально-технической базы туризма

Тема 5

Статистика материально-технической базы туризма

План

1. Состав материально-технической базы туризма.

2. Классификация материально-технической базы туризма.

3. Оборотные производственные фонды.

4. Основные фонды, их характеристика и показатели использования.

5. Оборотные средства туристского предприятия.

6. Показатели интенсивности использования оборотных средств.

Рекомендуемые материалы

1. Состав материально-технической базы туризма

Материальной основой воспроизводственной деятельности любого хозяйствующего субъекта являются производственные потребности. Производственные потребности в туризме выражаются в первую очередь в потребностях в материально-технической базе. Материально-техническая база является основой развития организованного туризма, так как она создает все необходимые условия для обслуживания туристов полным комплексом услуг (размещение, питание, перевозка, лечение, экскурсии и др.).

В состав материально-технической базы туризма входят:

· туристские фирмы и агентства;

· гостиницы;

· туристские базы;

· предприятия питания и торговли;

· автотранспортные предприятия;

· пункты проката туристского снаряжения и инвентаря;

· бюро реализации туристских путевок;

· контрольно-спасательные службы (посты);

· туристские клубы, станции и т. п.

2. Классификация МТБ

Существует 3 классификации

I. По экономическим элементам:

1. Основные фонды

2. Оборотные производственные фонды

II. По видам собственности:

1. Собственность турфирмы.

2. Арендованные у хозяйствующего субъекта (аренда мест в муниципальных гостиницах).

3. Арендованные у граждан (у физических лиц) (квартиры, комнаты).

III. По видам предоставляемых услуг:

1. Предприятия, предоставляющие весь комплекс услуг

2. Предприятия, предназначенные для:

· Организации поездок.

· Размещение, проживание, ночлег.

· Транспортное обслуживание.

· Культурного обслуживания.

· Экскурсионного обслуживания.

Оборотные производственные фонды – это фонды, которые обслуживают один цикл производства, и полностью потребляются в течении этого цикла.

4. Основные фонды, их характеристика и показатели использования

По характеру участия в производственно-обслуживающем процессе большая часть средств труда относится к основным фондам. Под основными фондами понимается совокупность материально-вещественных ценностей (в стоимостном выражении), служащих в течении длительного времени и утрачивающих свою стоимость по частям. Каждый вид основных фондов имеет определенное назначение и сферу применения.

Основные фонды являются составной частью материально-технической базы. Понятие «материально-техническая база» шире понятия «основные фонды», так как кроме собственных основных фондов материально-техническая база включает часть основных фондов, принадлежащим другим хозяйствующим субъектам и гражданам, которые предоставили их в аренду туристскому предприятию. Основные фонды играют ключевую роль в эффективной работе туристского предприятия.

ОПФ состоят из 3-х элементов:

1. Предметы труда (сырье, материалы, топливо)

2. Незавершенная продукция (полуфабрикаты собственного пр-ва, расходы будущих периодов (это расходы, произведенные в текущем периоде, но подлежащие списанию на пр-во в течении след-х отчетных периодов))

3. Малоценные и быстро изнашиваемые средства труда и инструменты, стоимостью не более 100 минимальных размеров оплаты труда за единицу, или сроком службы до 1 года.

ОФ делятся на производственные и непроизводственные.

Производственные: машины, оборудования, сооружения, платины, каналы, мосты, дороги.

Непроизводственные: жилые дома, сады, школы, бани, прачечные, зоны отдыха, туристские маршруты.

Применяется следующая типовая классификация объектов основных фондов:

1. Здания (кроме жилых). Здания в туризме подразделяются на основные (гостиницы в комплексе и отдельно стоящие, спальные корпуса, спортивные комплексы с бассейном и др.) и вспомогательные (котельные, прачечные, материальные и производственные склады, овощехранилища, гаражи, склады спортивного инвентаря).

2. Сооружения. К сооружениям в туризме относятся:

· артезианские скважины пресной и минеральной воды, насосные станции, бассейны, включая их фундамент, обогревательные устройства и арматура;

· берегоукрепительные сооружения, каналы, причалы, мосты, подпорные стены, фонтаны, канализационные сооружения и другие коммунальные сооружения;

· спортивные площадки, теннисные корты, гребные и лодочные станции, аттракционы, парковые дорожки, скульптуры, ограждения, туристские маршруты и пр.

3. Передаточные устройства (ЛЭП, трубопроводы).

4. Силовые машины и оборудования (паровые двигатели, турбины, электродвигатели, двигатели внутреннего сгорания).

5. Рабочие машины и оборудования (вычислит. техника).

6. Измерительные и регулирующие приборы (кассовый аппарат, термометр).

7. Жилища – здания, предназначенные для временного проживания (щитовые домики, используемые в комплексе в летний период).

8. Транспортные средства. К ним относятся средства передвижения, предназначенные для передвижения людей и грузов (жд, автомобили, суда).

9. Инвентарь производственный и хозяйственный.

Производственный инвентарь – это предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям: пылесосы, полотеры, поломоечные машины, кондиционеры и т. п. Хозяйственный инвентарь: ковровые дорожки, магнитофоны, спортинвентарь и т. д.

9. Скот рабочий, продуктивный и племенной (кроме скота для убоя) – лошади, верблюды, ослы, коровы, овцы.

10. Насаждения многолетние. К ним относятся озеленительные и декоративные растения на территории предприятий, плодово-ягодные насаждения всех видов, живая природа и т. д.

В силу многообразия видов основных фондов их общий размер может быть определен только в стоимостном выражении. Для этого применяют различные способы оценки основных фондов в зависимости от времени их приобретения (изготовления) и состояния:

Ø полная первоначальная стоимость ( );

);

Ø первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость) ( );

);

Ø полная восстановительная стоимость;

Ø восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание или приобретение. Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости.

Существует два вида износа – физический и моральный.

Физический износ – это утрата основными фондами их потребительной стоимости. Он устраняется путем выполнения мероприятий технической эксплуатации.

Моральный износ заключается в несоответствии основных фондов современным требованиям. Степень морального износа зависит от состояния научно-технического прогресса. На практике это означает обесценивание основных фондов вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками. Морально изношенное оборудование должно обновляться. Для этого разрабатываются программы технической модернизации.

Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент, получаем остаточную первоначальную стоимость. Окончательно износившиеся объекты перестают функционировать и выбывают из состава основных фондов. Остаточную стоимость фондов, выбывающих в результате износа, принято называть ликвидационной стоимостью.

Основные фонды, учтенные по полной первоначальной стоимости, несопоставимы, если они приобретены в разное время, как несопоставимы и показатели, полученные в результате соотношения основных фондов, оцененных таким образом, с объемом продукции и количеством работающих. В таких случаях прибегают к другим видам оценки, например, к полной восстановительной стоимости, которая представляет собой стоимость воспроизводства того или иного объекта основных фондов в современных условиях его приобретения (строительства) и ввода в эксплуатацию. Таким образом, полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам. Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости.

Средства на простое воспроизводство основных фондов накапливаются в амортизационном фонде, который образуется за счет

амортизационных отчислений – денежного выражения суммы износа, перенесенного на продукт стоимости основных фондов.

Объекты основных фондов выбывают из эксплуатации предприятия по разным причинам:

· ветхость и износ (в силу чего дальнейшая эксплуатация становится невозможной);

· реализация объекта другому хозяйствующему субъекту;

· безвозмездная передача (дарение) и т. д.

Наличие основных фондов в целом и отдельных их видов может быть определено на дату и за период. В первом случае это будут моментные показатели, во втором – средние за период (интервальные).

Наличие и движение основных фондов в бухгалтерском учете показываются ежемесячно. Стоимость основных фондов на конец периода определяется по балансовой схеме:

где  – стоимость основных фондов на конец периода;

– стоимость основных фондов на конец периода;

– стоимость основных фондов на начало периода;

– стоимость основных фондов на начало периода;

– стоимость поступивших основных фондов;

– стоимость поступивших основных фондов;

– стоимость выбывших основных фондов.

– стоимость выбывших основных фондов.

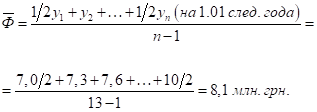

Средняя годовая стоимость основных фондов для моментного ряда с равными интервалами может быть определена по формуле средней хронологической.

Пример 1. Наличие основных фондов предприятия по полной балансовой стоимости составляло (млн. грн.):

На начало отчетного года ........................... 7.0

На 1 февраля ................................................... 7.3

На 1 марта........................................................ 7.6

На 1 апреля ……........................................... 7.8

На 1 мая ........................................................ 7.6

На 1 июня ..................................................... 7.9

На 1 июля ........................................................ 8.0

На 1 августа..................................................... 8.3

На 1 сентября ............................................... 8.4

На 1 октября ................................................. 8.6

На 1 ноября .................................................. 8.5

На 1 декабря ................................................... 8.5

На конец отчетного года ............................ 10.0

При расчете по формуле средней хронологической получим среднюю годовую стоимость основных фондов:

Для моментного ряда с неравными интервалами среднегодовая стоимость основных фондов измеряется по средней арифметической взвешенной по числу дней пребывания основных фондов на балансе предприятия:

где  – стоимость основных фондов, числившаяся на балансе предприятия в течение определенного периода без изменения;

– стоимость основных фондов, числившаяся на балансе предприятия в течение определенного периода без изменения;

– число дней пребывания основных фондов на предприятии.

– число дней пребывания основных фондов на предприятии.

Пример 2. Наличие основных фондов в турфирме составляло (млн. грн.):

На 1 января 2001 года .................................. 2.6

На 1 мая 2001 года ........................................ 2.8

На 1 октября 2001 года ................................. 3.1

Определим среднегодовую стоимость основных фондов за 2001 год:

Среднегодовая стоимость основных фондов может быть определена по данным о движении основных фондов, по формуле:

где – стоимость основных фондов на начало года;

– стоимость поступивших в течение года основных фондов;

– стоимость выбывших в течение года основных фондов;

– число месяцев функционирования поступивших основных фондов в данном году;

– число месяцев функционирования поступивших основных фондов в данном году;

– число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием.

– число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием.

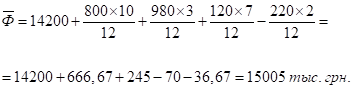

Пример 3. Наличие основных фондов предприятия на начало отчетного года составляло 14200 тыс. грн.

В отчетном году введено в действие основных фондов: 01.03 – 800 тыс. грн.; 01.10 – 980 тыс. грн.

В отчетном году выбыли из эксплуатации основные фонды: 01.06 – 120 тыс. грн.; 01.11 – 220 тыс. грн.

Среднюю годовую стоимость можно вычислить и по следующей формуле:

На предприятии ежегодно составляются балансы основных фондов, которые показывают их динамику. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости (табл. 1).

Таблица 1

Схема баланса основных фондов по полной стоимости

| Виды ОФ | Нали-чие ОФ на начало года | Поступило за год | Выбытие и износ основных фондов за год | Нали-чие ОФ на конец года | |||||

| Всего | Ввод в дей-ствие новых фондов | Прочие пос-туп-ления | Всего | В том числе | |||||

| Износ ОФ за год | Ликви-диро-вано | Прочие при-чины выбытия | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Величина основных фондов по полной стоимости на конец года получается на основе балансового уравнения:

(графа 9 = графа 1 + графа 2 - графа 5).

Таблица 2

Схема баланса основных фондов по стоимости за вычетом износа

| Виды ОФ | Нали-чие ОФ на начало года | Поступило за год | Капитальный ремонт | Выбытие и износ основных фондов за год | Амортизация на реновацию | Нали-чие ОФ на конец года | |||||

| Всего | Ввод в дей-ствие новых фондов | Прочие пос-туп-ления | Всего | В том числе | |||||||

| Износ ОФ за год | Ликви-диро-вано | Прочие при-чины выбытия | |||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения:

графа 9 = графа 1 + графа 2 + графа 5 – графа 6 – графа 10

Амортизация на реновацию ( ) – это годовая норма амортизации.

) – это годовая норма амортизации.

, где

, где  – норма амортизации

– норма амортизации

– остаточная стоимость основных фондов на конец года;

– остаточная стоимость основных фондов на конец года;

– остаточная стоимость основных фондов на начало года;

– остаточная стоимость основных фондов на начало года;

– стоимость поступивших новых основных фондов по полной стоимости и по остаточной стоимости для фондов бывших в эксплуатации;

– капитальный ремонт;

– капитальный ремонт;

– остаточная стоимость выбывших основных фондов;

– остаточная стоимость выбывших основных фондов;

– амортизация на реновацию.

На основе данных балансов туристского предприятия можно рассчитать ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

1. Показатели движения

1.1. Коэффициент поступления (ввода) ( ):

):

– стоимость вновь поступивших основных фондов;

– стоимость основных фондов на конец отчетного периода

1.2. Коэффициент обновления ( ):

):

– стоимость вновь поступивших новых основных фондов;

– стоимость вновь поступивших новых основных фондов;

– стоимость основных фондов на конец отчетного периода

1.3. Коэффициент выбытия основных фондов ( ):

):

– стоимость всех выбывших основных фондов;

– Стоимость основных фондов на начало отчетного периода

1.5. Коэффициент ликвидации ( ):

):

– стоимость ликвидированных основных фондов;

– стоимость ликвидированных основных фондов;

– стоимость основных фондов на начало отчетного периода

2. Показатели состояния

2.1. Коэффициент износа ( ):

):

– сумма износа;

– сумма износа;

– полная стоимость наличных основных фондов

2.2. Коэффициент годности ( ):

):

или

или  или

или

– остаточная стоимость основных фондов;

– остаточная стоимость основных фондов;

– полная стоимость наличных основных фондов

Коэффициенты ввода и выбытия отражают интенсивность процесса обновления основных фондов и могут выступать как косвенные индикаторы эффективности хозяйственной деятельности и финансового благополучия предприятий, поскольку, как правило, замену фондов и их прирост могут позволить лишь достаточно успешные компании.

Коэффициенты износа и годности можно определить на начало и конец периода.

Обе группы коэффициентов могут быть рассчитаны как в целом для основных фондов, так и по отдельным их элементам (зданиям, сооружениям, оборудованию и т. п.), однако необходимо помнить, что эти коэффициенты уместно рассчитывать для достаточно крупных предприятий, имеющих на своем балансе большой объем основных фондов.

На предприятиях с небольшим объемом основных фондов ввод и выбытие носят, как правило, эпизодический характер и поэтому соответствующие коэффициенты не могут отражать общей тенденции их инвестиционной политики.

Замедление процессов обновления и ликвидации устаревших основных фондов приводит к увеличению степени их изношенности, старению машин и оборудования и других элементов как активной части, так и всех основных фондов.

Для характеристики использования основных фондов применяется система показателей. Наиболее общим показателем, характеризующим эффективность основных фондов, является фондоотдача – обобщенный показатель эффективности использования основных производственных фондов.

Фондоотдача рассчитывается по формуле:

где  – уровень фондоотдачи;

– уровень фондоотдачи;

– объем выручки от реализации туристского продукта в течении года (в стоимостном выражении);

– объем выручки от реализации туристского продукта в течении года (в стоимостном выражении);

– среднегодовая стоимость основных фондов (основной деятельности фирмы).

– среднегодовая стоимость основных фондов (основной деятельности фирмы).

Значение показателя фондоотдачи отвечает на вопрос: какой объем туристских услуг оказан на единицу стоимости основных фондов.

Показатель фондоотдачи может быть рассчитан и в натуральных показателях. Для гостиниц таким показателем может стать количество предоставленных койко-суток, для туристских фирм – количество предоставленных туро-дней.

Различные виды основных фондов играют неодинаковую роль в оказании туристских услуг, поэтому необходимо рассчитать показатели, характеризующие использование активной и пассивной части основных фондов.

Фондоотдача всех основных фондов зависит от отдачи активной части и ее доли в общей стоимости основных фондов. Взаимосвязь обобщающего показателя использования основных фондов, отдачи активной части и структуры основных фондов можно выразить в виде следующей модели:

;

;  ;

;

– фондоотдача активной части основных фондов;

– фондоотдача активной части основных фондов;

– доля активной части основных фондов в их общей стоимости;

– доля активной части основных фондов в их общей стоимости;

– средняя за период стоимость активной части основных фондов.

– средняя за период стоимость активной части основных фондов.

Фондоотдача является прямой величиной уровня использования основных фондов. Показатель, обратный фондоотдаче, называется фондоемкостью.

Фондоемкость отражает, сколько основных фондов приходится в данном периоде на единицу стоимости объема оказываемых туристских услуг. Этот показатель позволяет установить влияние изменений в использовании основных фондов на общую потребность в них.

Условия труда и фондооснащенности туристского предприятия выражает показатель фондовооруженности:

где  – среднесписочная численность работников.

– среднесписочная численность работников.

В экономической оценке основных фондов большое практическое значение имеет расчет индекса использования основных фондов:

где  – индекс использования основных фондов;

– индекс использования основных фондов;

и

и  – объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах;

– объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах;

и

и  _ объем основных фондов по сопоставимым ценам в отчетном и базисном периодах.

_ объем основных фондов по сопоставимым ценам в отчетном и базисном периодах.

Оборотные средства туристского предприятия

Оборотные средства – это совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающие непрерывный кругооборот денежных средств. Понятие оборотных средств определяется их экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотные производственные фонды – это средства производства, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. В структуре оборотных производственных фондов принято выделять:

· сырье и основные материалы;

· вспомогательные материалы;

· топливо;

· тара;

· запасные части для ремонта собственного оборудования;

· малоценные и быстроизнашивающиеся предметы;

· незавершенное производство и полуфабрикаты;

· расходы будущих периодов.

Фонды обращения (функционируют в процессе обращения) – это средства предприятия, вложенные в запасы готовой продукции, товары и прочие материальные ценности, товары отгруженные, денежные средства в расчетах, краткосрочные финансовые вложения, прочие оборотные средства. Величина фондов обращения должна быть достаточной, и не более того, для обеспечения четкого и ритмичного процесса обращения.

Оборотные средства предприятия по источникам их формирования подразделяются на собственные и заемные (привлеченные).

Собственные оборотные средства обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. В приватизированных предприятиях они находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т. д.

Заемные оборотные средства, привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости.

Исходя из принципов организации и регулирования оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемые оборотные средства дают возможность рассчитать экономически обоснованные нормативы по соответствующим видам оборотных средств.

Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

где Д – денежные средства, авансированные на покупку товара (сырья, материалов);

Т – товар (сырье, материалы);

П – производство;

– готовая продукция, включающая добавленную стоимость;

– готовая продукция, включающая добавленную стоимость;

– денежные средства, полученные от продажи продукции;

– денежные средства, полученные от продажи продукции;

... – означает, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Кругооборот оборотных средств представляет собой органическое единство трех его фаз.

В первой фазе (Д – Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства. Во второй фазе ( ) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства', полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (

) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства', полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств ( ) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

Разница между поступившей денежной выручкой () и первоначально затраченными денежными средствами (Д) определяет величину денежных накоплений предприятия. Таким образом, совершая полный кругооборот, оборотные средства функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения.

В отличие от основных фондов, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

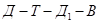

Для туризма характерна особая схема кругооборота оборотных средств, которая значительно отличается от кругооборота средств в промышленности, торговле, общественном питании. Отличие обусловлено тем, что во-первых, объектом деятельности туризма является человек (турист), который покупает туристские впечатления исходя из своего интереса; во-вторых, в туризме процессы производства, реализации и организации потребления туристского продукта соединены вместе в единый произйодственно-обслуживающий процесс.

Кругооборот оборотных средств в туризме происходит по следующей схеме:

где Д — денежные средства авансированные туристской фирмой на организацию тура, то есть на создание туристского продукта;

Т — материальные и нематериальные услуги туризма, а также товары туристско-сувенирного назначения;

Д1 — денежные средства, полученные от реализации услуг, товаров, туристских впечатлений и включающие добавленную стоимость;

В — туристские впечатления.

Приведенная схема показывает, что турист платит деньги за то, что он видит и что его впечатляет (интересные явления природы, памятники истории и культуры, архитектурные памятники и т. п.). В создание объектов туристского показа туристское предприятие не вкладывает свой капитал, но уже само существование таких объектов приносит туризму денежный доход. Туристское предприятие оплачивает лишь услуги, связанные с показом туристам этих объектов.

Важное значение для туристского предприятия при получении дохода имеют вид и качество туристских впечатлений, которые должны соответствовать туристским интересам. Изменение или исчезновение (частично или полностью) объектов туристского интереса приводит к резкому замедлению оборачиваемости денежных средств и уменьшению денежных поступлений в туристское предприятие.

Своеобразие кругооборота оборотных средств в туризме сказывается на скорости их оборота. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности их использования.

Оборачиваемость оборотных средств – это продолжительность прохождения оборотными средствами отдельной стадии производства и обращения. Время, в течение которого оборотные средства находятся в обороте, составляют период оборота оборотных средств.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

· коэффициента оборачиваемости (количество оборотов за отчетный период);

· продолжительности одного оборота в днях (оборачиваемость оборотных средств в днях);

· коэффициента загрузки оборотных средств.

Простейшим из показателей является коэффициент оборачиваемости оборотных средств, равный частному от деления выручки от реализации туристского продукта за данный период на средний остаток оборотных средств за тот же период:

По сути, коэффициент оборачиваемости оборотных средств – это фондоотдача оборотных средств. Его рост свидетельствует о более эффективном их использовании. Одновременно он показывает число оборотных средств за отчетный период.

Преимущество этого показателя – в предельной простоте расчета и ясности содержания. Так, если выручка от реализации составила за год 2000 тыс. грн., а средний остаток оборотных средств фирмы – 400 тыс. грн., то коэффициент оборачиваемости оборотных средств  раз. Это означает, что за год каждый рубль, вложенный в оборотные средства предприятия, совершил 5 оборотов.

раз. Это означает, что за год каждый рубль, вложенный в оборотные средства предприятия, совершил 5 оборотов.

При исчислении показателя средней продолжительности одного оборота в днях для некоторого упрощения принято считать продолжительность периода, за который определяется степень использования оборотных средств, любого месяца, равную 30 дням, квартала – 90 дням, года – 360 дням. Продолжительность одного оборота в днях исчисляется по формуле:

где  – длительность периода, за который определяется показатель;

– длительность периода, за который определяется показатель;

– коэффициент оборачиваемости.

– коэффициент оборачиваемости.

Чем меньше продолжительность оборота или больше число совершаемых им кругооборотов при том же объеме реализованных туристских услуг, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. В рассмотренном выше примере  дня.

дня.

Этот показатель можно определить иначе: сначала рассчитывается среднедневная выручка от реализации

тыс. грн.

тыс. грн.

Это позволяет определить продолжительность оборота в днях как отношение среднего остатка оборотных средств к сумме средней дневной выручки от реализации туристского продукта за отчетный период:

дня.

дня.

Коэффициент загрузки оборотных средств характеризует величину среднего остатка оборотных средств, затраченных на один рубль выручки от реализации туристского продукта:

Величина этого коэффициента обратна коэффициенту оборачиваемости:

В рассмотренном примере

коп.

коп.

Эту величину можно интерпретировать следующим образом: на один рубль выручки от реализации туристского продукта в среднем за рассматриваемый период приходилось 20 коп. Стоимости запасов оборотных средств.

Иными словами, коэффициент загрузки оборотных средств представляет собой оборотную фондоемкость, то есть затраты оборотных средств для получения одного рубля реализованного туристского продукта. Этот показатель свидетельствует о повышении эффективности использования оборотных средств или, наоборот, о неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента.

Для каждого туристского предприятия (как и для любого другого хозяйствующего субъекта) характерна своя скорость оборачиваемости средств. Эта скорость определяется многими факторами (постоянными или случайными), в первую очередь ассортиментом произведенного и реализуемого товара, услуг.

Обследование показывает, что в среднем оборачиваемость оборотных средств в туристском предприятии выше, чем на заводе или в ресторане, но медленнее, чем в продовольственных магазинах и на базах.

При анализе очень важно определить прирост выручки от реализации туристского продукта за счет изменения суммы среднего остатка оборотных средств и скорости оборачиваемости оборотных средств:

;

;

Расчет и анализ этих показателей способствует эффективному использованию оборотных средств и финансовой устойчивости туристского предприятия. Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяют предприятию направить их по своему усмотрению на развитие туристской индустрии и обойтись без привлечения дополнительных финансовых ресурсов.

Наличие оборотных средств, имеющихся в распоряжении того или иного предприятия, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период. Такие показатели могут быть определены как по всему объему оборотных средств, так и по отдельным составляющим элементам или их группам. Наличие оборотных средств определяется по данным бухгалтерского баланса.

Рекомендация для Вас - 1 Пpоисхождение и эволюция Вселенной.

Если исходить из того, что потребности оперативного управления туристским предприятием требуют ежемесячного подведения итогов его деятельности, то средний остаток ( ) оборотных средств за данный месяц проще всего определить как полусумму остатков на начало (

) оборотных средств за данный месяц проще всего определить как полусумму остатков на начало ( ) и конец (

) и конец ( ) этого месяца:

) этого месяца:

Если возникает необходимость определить средние остатки оборотных средств за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой:

На практике нередки случаи, когда расчет среднего остатка оборотных средств необходимо производить по данным отчетности за периоды времени различной продолжительности. В этом случае (как и при определении среднегодовой стоимости основных фондов) используется формула средней арифметической взвешенной, причем взвешивание данных об остатках за каждый период производится с учетом его продолжительности: