Составление калькуляций стоимости материалов

1. Составление калькуляций стоимости материалов.

КАЛЬКУЛЯЦИИ СТОИМОСТИ МАТЕРИАЛОВ И ИЗДЕЛИЙ

Составлены в ценах на 01.01.2000 г.

| № п/п | Наименование материалов, полуфабрикатов, изделий | Единица измерения | Наименование поставщика и место отгрузки | Рекомендуемые материалыFREE Проектирование склада сыпучих материалов FREE Монолитный 10-тиэтажный жилой дом FREE Сопротивление материалов FREE Материаловедение и технология конструкционных материалов FREE Материаловедение FREE Классификация строительных материалов Вид отпускной цены | Вес ед. изм. Брутто, т | Трансп. Расходы на 1 т. груза, руб | Номера калькуляций транспортных расходов |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Кирпич керамический полнотелый М150 | тыс. шт. | Кирпичный завод в п. А | Франко – транспортное средство | 4 | 49,76 | Калькуляция №1 |

| 2 | Раствор готовый кладочный цементно-известковый М50 | м3 | Растворо-бетонный узел в п. Б. | Франко – транспортное средство | 2,2 | 77,5 | Калькуляция №2 |

| Наценки сбытовых и снабжен. организаций, % | На единицу измерения, руб | ||||||

| Отпускная цена | Наценки сбытовых и снабжен. организаций | Стоимость тары и реквизита | Транспорт. расходы | Итого сметная цена франко-приобъектный склад | Заготовит.-складские расходы | Всего сметная цена с загот.-склад. расходами | |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 0,7 | 4030 | 29,9 | 42,21 | 199,04 | 4301,15 | 86,023 | 4387,17 |

| - | 320,6 | - | - | 170,51 | 491,11 | 9,82 | 500,93 |

Начальник ______________ отдела ____________________________________________________

Составил __________________________________________________________________________

Согласовано: Заказчик _______________________ Подрядчик _____________________________

«______»________________20____г.

Для составления калькуляции стоимости транспортировки груза и расчета стоимости материалов необходимо использовать ССЦ на дату составления калькуляций. Данные калькуляции составлены в ценах на 01.01.2000 г. и, поэтому ниже будут приведены фрагменты ССЦ-2000 г.

Стоимость калькуляции транспортных расходов складывается из стоимости погрузо-разгрузочных работ и стоимости перевозки. В данных калькуляциях использована простейшая схема доставки материала (завод изготовитель – строительная площадка). Стоимость погрузочных работ включена в оптовую цену и, отдельно учитывать ее не нужно. Стоимость перевозки рассчитывается исходя из расстояния, вида груза и класса груза. Расстояние задаем в данном случае для кирпича и раствора 50 км. Класс груза материала выбирается в соответствии с приведенной ниже номенклатурой и классификацией.

Номенклатура и классификация грузов, перевозимых автомобильным транспортом и средние расстояния их перевозки (фрагмент)

| № п.п. | Наименование груза | Класс груза | Среднее расстояние перевозки автотранспортом, учтенное при разработке средних сметных цен, км. |

| 63 | Кирпич, кроме пористого и пустотелого | 1 | 45 |

| 64 | Кирпич пористый и пустотелый | 2 | 45 |

| 91 | Песок всякий (горный, речной и др.) | 1 | 26 |

| 102 | Растворы строительные | 1 | 26 |

| 112 | Сталь прокатная всех профилей | 1 | 27 |

| 136 | Щебень | 1 | 26 |

В соответствии с видом груза, расстоянием перевозки и классом груза выбирается тариф перевозки. Тариф перевозки кирпича выбирается из таблицы 2.6. ССЦ-2001, тариф перевозки раствора выбирается из таблицы 2.7. ССЦ-2000.

СМЕТНЫЕ ЦЕНЫ НА ПЕРЕВОЗКУ ГРУЗОВ АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

Перевозка бетонных и железобетонных изделий, стеновых и перегородочных материалов (кирпич, блоки, камни, плиты, панели), лесоматериалов круглых и пиломатериалов

Таблица 2.6. (фрагмент)

| Расстояние перевозки, км | Класс груза |

| Класс груза | ||

| 1 | 2 |

| 1 | 2 | |

| 1 | 3,28 | 4,17 | 62 | 47,34 | 59,25 |

| 2 | 4,17 | 5,21 | 63 | 47,94 | 59,84 |

| 32 | 28,43 | 35,58 | 93 | 65,80 | 82,17 |

| 33 | 29,03 | 36,33 | 94 | 66,40 | 83,06 |

| 34 | 29,62 | 37,06 | 95 | 66,99 | 83,66 |

| 35 | 30,22 | 37,81 | 96 | 67,58 | 84,56 |

| 50 | 40,20 | 50,32 | 151-155 | 98,85 | 123,56 |

| 51 | 40,79 | 51,06 | 156-160 | 101,52 | 126,83 |

| 52 | 41,38 | 51,81 | 161-165 | 104,36 | 130,41 |

| 53 | 41,98 | 52,55 | 166-170 | 107,03 | 133,82 |

Перевозка строительных грузов (кроме массовых навалочных, перевозимых автомобилями-самосвалами, а также бетонных и железобетонных изделий, стеновых и перегородочных материалов (кирпич, блоки, камни, плиты, панели), лесоматериалов круглых и пиломатериалов)

Таблица 2.7. (фрагмент)

| Расстояние перевозки, км | Класс груза | |||

| 1 | 2 | 3 | 4 | |

| 1 | 5,62 | 7,11 | 9,33 | 12,42 |

| 2 | 7,25 | 9,03 | 12,14 | 16,13 |

| 32 | 43,20 | 54,01 | 72,06 | 96,03 |

| 33 | 44,09 | 55,04 | 73,54 | 97,95 |

| 34 | 44,98 | 56,23 | 75,01 | 100,03 |

| 35 | 46,01 | 57,56 | 76,64 | 102,25 |

| 50 | 59,62 | 74,57 | 99,43 | 132,57 |

| 51 | 60,37 | 75,47 | 100,62 | 134,20 |

| 52 | 61,11 | 76,36 | 101,79 | 135,82 |

| 53 | 61,70 | 77,09 | 102,84 | 137,17 |

Стоимость перевозки рассчитывается с учетом повышающих коэффициентов, в случае, если материал транспортируется на специализированном транспорте. Кирпич перевозится на бортовом автомобиле, который не требуется учета повышающего коэффициента. Раствор перевозится на автобетоносмесителе и в соответствии с таблицей 2.5. п. 10 ССЦ-2000, приведенной ниже, на тариф перевозки применяется повышающий коэффициент 1,3.

Далее учитывается стоимость погрузо-разгрузочных работ (в данном случае только стоимость разгрузки). Стоимость разгрузочных работ раствора не учитывается т.к. при перевозке на автобетоносмесителе дополнительной выгрузки не требуется. Стоимость разгрузки кирпича берется в соответствии с таблицей 2.11. ССЦ-2000.

Таблица 2.11. (фрагмент)

| №№ п/п | Строительные материалы детали и конструкции | Погрузка всего, в т.ч. заработная плата, включая заработную плату машинистов | Разгрузка всего, в т. ч. заработная плата, включая заработную плату машинистов |

| 18 | Кирпич строительный | 12,30 | 9,56 |

| 4,92 | 3,82 |

После расчета транспортных расходов на материалы рассчитывается стоимость материалов с учетом транспортных, заготовительско-складских расходов, стоимости тары и наценок снабженческо-сбытовых организаций.

Сметные цены на автомобильные перевозки и стоимость погрузо-разгрузочных работ определены на 1 тонну груза, поэтому стоимость транспортировки кирпича и раствора нужно пересчитать на единицу измерения материала, учитывая массу брутто. Оптовая стоимость кирпича и раствора и масса брутто этих материалов берется из ССЦ-2000 в соответствующей части данного сборника.

Часть I. Материалы для общестроительных и специальных строительных работ (фрагмент)

| Код ресурса | Наименование | Ед. изм. | Масса брутто, кг | Класс груза | Базовая цена в руб. без НДС на 01.01.2000 г. | |

| Оптовая | Сметная | |||||

| 102-0026 | Бруски длиной 4-6,5 м, ширина 75-150 мм, толщина 40-75 мм, IV сорт | м3 | 610 | 2 | 1125 | 1350 |

Часть IV. Бетонные, железобетонные и керамические изделия (местные материалы), нерудные материалы, товарные бетоны и растворы (фрагмент)

| Код ресурса | Наименование | Ед. изм. | Масса брутто, кг | Класс груза | Базовая цена в руб. без НДС на 01.01.2000 г. | |

| Оптовая | Сметная | |||||

| 402-0013 | Раствор готовый кладочный цементно-известковый М50 | м3 | 2200 | 1 | 320,60 | 375 |

| 404-0127-515 | Кирпич керамический полнотелый М150 (морозостойкость F75) | 1000 шт. | 4000 | 1 | 4030 | 4255,68 |

| 411-0001 | Вода | м3 | 1000 | - | 2,16 | 2,16 |

Наценка снабженческо-сбытовой организации в данном случае выбрана условно для кирпича 0,7%. Стоимость тары и реквизита выбирается из таблицы 3.3. ССЦ-2000.

| № | Материалы, изделия и конструкции | Единица измерения | Базовые расходы, руб. |

| 87 | Кирпич керамический полнотелый 250×120×65 мм | тыс. шт. | 42,21 |

Заготовительско-складские расходы рассчитываются по приведенной выше формуле для кирпича в размере 2%. Заготовительско-складские расходы на раствор не учитываются, т.к. этот материал не подлежит хранению.

В программе также реализована возможность расчета стоимости основного материала и оборудования с учетом транспортировки, затрат на тару и упаковку, заготовительно-складских расходов и накруток снабженческо-сбытовых организаций[1].

Для расчета стоимости материала необходимо:

1. Зайти в свойства материала, стоимость которого нужно рассчитать (щелкнуть правой кнопкой мыши на материале, в контекстном меню выбрать «Свойства», в окне «Свойства» выбрать закладку «Материал».

2. Нажать кнопку «Рассчитать».

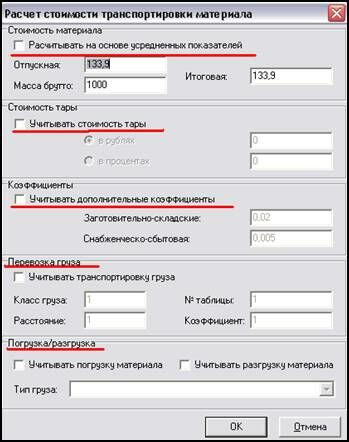

3. В открывшемся окне (рис. 2.1.11.) в поле «Стоимость материала» в ячейке:

Рис. 2.1.11. Окно «Расчет стоимости транспортировки материалов»

· «Отпускная» - указать оптовую стоимость материала

· «Масса брутто» - указать переход от измерителя данного материала к тоннам.

!!! Если материал берется из ССЦ, заложенного в программу это поле заполняется автоматически

4. В поле «Стоимость тары» установить опцию при необходимости учета стоимости тары в расчете стоимости материала, указать вариант расчета этой данной (в рублях или в процентах) и вписать значение в соответствующую ячейку.

5. В поле «Коэффициенты» в ячейку:

· «Заготовительно-складские расходы» необходимо ввести коэффициент на ЗСР: для металлических конструкций - 0,75 %; для строительных, санитарно-технических и электротехнических материалов и конструкций - 2 %; для оборудования – 1,2 % от сметной стоимости материалов;

· «Снабженческо-сбытовая» - необходимо ввести % накруток снабженческо-сбытовых организаций.

!!! Это поле станет активным только после того, как устанавливается галочка в «Учитывать дополнительные коэффициенты».

6. В поле «Перевозка грузов»

· «Класс груза» - необходимо указать класс груза, к которому относится данный материал. Класс груза можно взять из ССЦ Таблица 2.3 «Номенклатура, классификация грузов, перевозимых автомобильным транспортом, и средние расстояния из перевозки» или в программе в меню Справочники/Техническая часть в разделе Стройцена/Среднее расстояние перевозке Таблица 3 «Номенклатура, классификация грузов, перевозимых автомобильным транспортом, и средние расстояния их перевозки в Санкт-Петербурге» (подробнее в §2.1 «Техническая часть»).

· «Расстояние» - указывается расстояние от пункта покупки до стройплощадки.

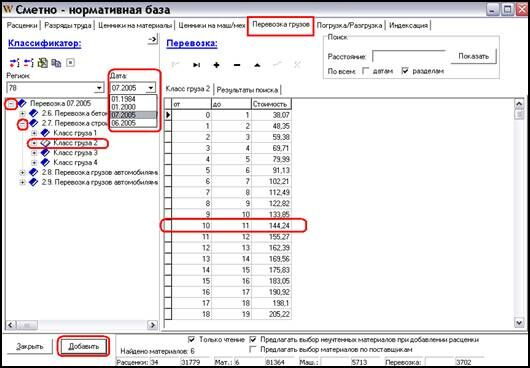

· № таблицы – необходимо указать номер таблицы из которой в программе нужно будет взять стоимость перевозки. В программе стоимость перевозки грузов находится в меню Справочники/Сметно-нормативная база вкладка Перевозка грузов (рис. 2.1.12.).

Рис. 2.1.12. Сметно-нормативная база закладка «Перевозка грузов»

!!! При этом:

2.6 Перевозка бетонных и железобетонных изделий, стеновых и перегородочных материалов (кирпич, блоки, камни, плиты, панели), лесоматериалов круглых и пиломатериалов - номер таблицы 1;

2.9 Перевозка строительных грузов (кроме навалочных, перевозимых автомобилями-самосвалами, а также бетонных и железобетонных изделий, стеновых и перегородочных материалов (кирпич, блоки, камни, плиты, панели), лесоматериалов круглых и пиломатериалов) - номер таблицы 2;

2.7 Перевозка грузов автомобилями-самосвалами, работающими вне карьеров – номер таблицы 3;

2.8 Перевозка грузов автомобилями-самосвалами из карьеров – номер таблицы 4;

· «Коэффициент» – при перевозке грузов в специализированном передвижном составе, а также крупногабаритных строительных грузов – можно найти в ССЦ Таблица 2.5

| № п/п | Типы специализированного подвижного состава | Надбавка, % |

| 1 | Автомобили-фургоны | 30 |

| 2 | Автомобили-рефрижераторы | 50 |

| 3 | Автомобили-цистерны | 30 |

| 4 | Автомобили-цементовозы | 50 |

| 5 | Автомобили-бетоносмесители и автомобили-цистерны для перевозки битума в горячем состоянии | 30 |

| В т. ч. при перевозках грузов свыше 50 км (за все расстояние перевозки) | 60 | |

| 6 | Автомобили-панелевозы | 35 |

| 7 | Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавками) и съемными кузовами | 15 |

| 8 | Автомобили, прицепы и полуприцепы, оборудованные промышленностью стандартными тентами | 15 |

| 9 | Автомобили-лесовозы, металловозы и другие типы специализированного подвижного состава | 15 |

| 10 | Автобетоносмесители | 30 |

| 11 | Автомобили с полуприцепами при перевозке изделий длиной от 6 до 12 м, труб диаметром от 600 до 2500 мм или длиной до 12 м, железобетонных сплошных панелей для оград длиной от 3 м и железобетонных панелей оград решетчатых | 25 |

| 12 | Автомобили при перевозке изделий длиной более 12 м, труб и колец диаметром более 2500 мм, железобетонных настилов и плит длиной более 12 м или шириной более 3 м, сводов оболочек, элементов объемных (баков и сосудов большеемких, санитарно-технических кабин, трансформаторных подстанций, шахт, лифтов, секций для уличных переходов и т. п.), элементов пространственных сооружений | 50 |

!!! Это поле станет активным только после того, как устанавливается галочка в «Учитывать траспортировку груза».

!!! После того, как заполняются все ячейки данного поля, автоматически рассчитывается стоимость перевозки груза, используя базу данных программы – меню Справочники/Сметно-нормативная база вкладка Перевозка грузов (рис. 2.1.13.).

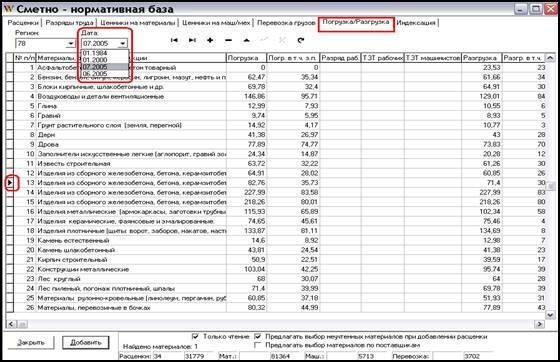

7. В поле «Погрузка/разгрузка»

· «Тип груза» - из ниспадающего списка необходимо выбрать тип данного груза

Рис. 2.1.13. Сметно-нормативная база закладка «Погрузка/Разгрузка»

!!! Это поле станет активным только после того, как устанавливается галочка в «Учитывать погрузку материала» и/или «Учитывать разгрузку материала».

!!! После того, как выбираются необходимые затраты (погрузка и/или разгрузка) данного поля и тип груза, автоматически рассчитывается стоимость расходов на погрузку и/или разгрузку материала, используя базу данных программы – меню Справочники/Сметно-нормативная база вкладка Погрузка/разгрузка.

8. После выбора всех данных нажмите кнопку «ОК» в окне «Расчет стоимости транспортировки материала». В ячейку «Сметная цена» автоматически записывается подсчитанное значение стоимости материала.

9. Нажмите кнопку «ОК» в окне «Свойства».

Составление единичных расценок для каждой стройки - это весьма сложный и трудоемкий процесс, который не исключает субъективных ошибок. В целях повышения объективности, возможности государственного регулирования цен, улучшения порядка определения сметной стоимости строительных работ региональными центрами по ценообразованию в строительстве под методическим руководством Госстроя РФ разработаны территориальные единичные расценки на строительные работы, введенные в действие с 1 января 2001 г. (ФЕР-2000). Они составлены на основе государственных элементных сметных норм (ГЭСН-2000), а также средних районных сметных цен на материалы и эксплуатацию строительных машин. ФЕР-2000 отражают среднеотраслевой уровень затрат по принятым технике, технологии и организации всех принятых строительных и монтажных работ. В этой связи они могут применяться всеми инвесторами (заказчиками) и подрядными организациями независимо от форм собственности и ведомственной принадлежности. Это важный момент государственного регулирования цен на строительную продукцию в переходный период.

ФЕР-2000 разработаны в виде 50 сборников, наименования и порядковые номера которых соответствуют принятым в сборниках ГЭСН-2000. Например: Сборник № 1. Земляные работы (ФЕР-2000-01); Сборник № 12. Кровли (ФЕР-2000 -12); Сборник № 23. Канализация - наружные сети (ФЕР-2000-23). Перечень сборников и порядок их использования изложены в Указаниях по применению федеральных единичных расценок на строительные работы (ФЕР-2000).

Каждый сборник ФЕР-2000 содержит техническую часть и таблицу с единичными расценками. В технической части приведены общие указания о порядке использования единичных расценок данного сборника, правила определения объемов работ и поправочные коэффициенты к отдельным расценкам. Таблица с единичными расценками включает их перечень с наименованиями. По каждой расценке даются следующие реквизиты: ее номер и коды ресурсов; наименование строительных работ и конструкций, а также расход неучтенных материалов в натуральных единицах измерения; прямые затраты - всего и с выделением затрат по заработной плате рабочих-строителей, эксплуатации машин и материалам; затраты труда рабочих-строителей (в чел.-ч.).

Сборники ФЕР-2000 разработаны по единой методике, которая охватывает следующие основные положения:

1) все расценки условно подразделяются на две разновидности: закрытые и открытые. В закрытых расценках учитываются стоимость всех элементов прямых затрат, необходимых для выполнения строительных работ. При этом сметная стоимость материальных ресурсов включает стоимость основных и прочих материалов, предусмотренных ГЭСН. В открытых расценках сметная стоимость основных строительных материалов, изделий и конструкций не учитывается. Такие материалы приводятся отдельными строками непосредственно в единичных расценках с указанием их наименования и расхода на измеритель расценки. Технические характеристики принимаются по проектным данным (рабочим чертежам). При составлении смет и расчетов за выполненные работы стоимость этих строительных работ по открытым расценкам дается двумя строками: в первой исчисляется стоимость прямых затрат, во второй - стоимость неучтенных расценками материалов, изделий и конструкций;

!!!! В программе основные и вспомогательные материалы, стоимость которых входит в прямые затраты расценки называются «Учтенными», а основные материалы, стоимость которых не учтена в прямых затратах расценки – «Неучтенными» и при составлении локальной сметы эти материалы отображаются за расценкой, в виде подпунктов (рис. 2.1.14.).

Рис. 2.1.14. Пример открытых расценок с основными материалами отображаемыми отдельной строкой за расценкой.

2) в единичных расценках приняты нормальные условия производства работ, при положительной температуре наружного воздуха. Если проектом организации строительства предусмотрены другие условия, отличающиеся от нормальных, то вводятся поправочные коэффициенты к нормам затрат труда, расходам на доплату труда рабочих-строителей, затратам на эксплуатацию машин (включая расходы на оплату труда рабочих-механизаторов). Учет поправочных коэффициентов осуществляется в процессе составления локальных смет.

3) в единичных расценках, за исключением случаев, особо оговоренных в технических частях к сборникам, учтены стоимость выгрузки материалов на приобъектном складе и затраты на горизонтальный, а также вертикальный транспорт материалов, изделий и конструкций от приобъектного склада до места их установки, монтажа или укладки в проектное положение (внутрипостроечный транспорт);

4) единичные расценки фиксируют стоимость прямых затрат в ценах, введенных в действие с 1 января 2000 г., т.е. они не учитывают последующие инфляционные процессы в российской экономике. При составлении локальных смет в текущих ценах к единичным расценкам применяются индексы, отражающие инфляционные факторы.

1. Единичные расценки на монтажные работы

Единичные расценки на монтажные работы (ФЕРм-2000 и ТЕРм-2000) предназначены для определения сметной стоимости этих работ, а также для расчетов за выполненные монтажные работы. Они, как и единичные расценки на строительные работы, представляют собой стоимость прямых затрат, необходимых для выполнения единицы физического объема конкретного вида монтажных работ. Следовательно, (ФЕРм-2000 и ТЕРм-2000) включают: расходы на оплату труда рабочих-монтажников; затраты на эксплуатацию машин и механизмов, в том числе расходы на оплату труда рабочих, обслуживающих и управляющих машинами и механизмами; затраты на материалы, изделия и конструкции.

Единичные расценки на монтажные работы разработаны на основе государственных элементных сметных норм на эти работы (ГЭСНм-2000). Последние учитывают: правила и требования СНиП по организации, производству и приемке работ по монтажу оборудования, а также отраслевые и заводские инструкции на монтаж оборудования; стандарты, технические условия и другие нормативные документы, устанавливающие условия поставки оборудования; технологические карты и проекты производства работ на монтаж крупнотоннажного или уникального оборудования, типовые технические решения по монтажу других видов оборудования; нормы затрат труда и нормативные показатели расхода материалов, действующие в строительстве.

ГЭСНм-2000 и соответственно ФЕРм-2000 и ТЕРм-2000 предусматривают, что оборудование поступает в монтаж комплектно и окрашенным:

габаритное - в собранном виде с защитным покрытием, на постоянных прокладках. Заметим, что габаритным считается то оборудование, размеры которого меньше предельных внешних очертаний, определяющих возможность транспортировки по железной дороге. Такое же требование относится и к массе оборудования;

негабаритное - в разобранном виде или максимально укрупненными узлами (блоками), не требующими при монтаже подгоночных операций, прошедшими на заводе-изготовителе поузловую сборку и обкатку, стендовые и другие испытания в соответствии с техническими условиями.

Единичные расценки на монтажные работы учитывают затраты, охватывающие все процессы монтажа конкретных типов оборудования с момента их получения на приобъектном складе до испытания вхолостую, а в необходимых случаях - и под нагрузкой. В их состав входят:

приемка оборудования в монтаж; его перемещение по вертикали и горизонтали с погрузкой и выгрузкой;

распаковка оборудования с отноской упаковки и его очисткой от консервирующей смазки и покрытий, а также технический осмотр;

укрупнительная сборка оборудования, поставляемого отдельными узлами или деталями, в целях проведения монтажа максимально укрупненными блоками в пределах грузоподъемности монтажных механизмов или такелажных средств;

приемка и проверка фундаментов и других оснований под оборудование; разметку мест его установки и установки анкерных болтов и закладных частей в колодцы фундаментов; подготовка к работе грузоподъемных механизмов или такелажных средств;

установка оборудования с выверкой и закреплением на фундаменте или другом основании, в том числе установка отдельных механизмов, устройств и аппаратов, входящих в состав оборудования или его комплектную поставку (вентиляторов, насосов, питателей, электроприводов, пускорегулирующей аппаратуры, емкостей, металлоконструкций, трубопроводов и других элементов, предусмотренных чертежами данного оборудования);

сварочные работы с подготовкой кромок под сварку; заполнение смазочными и другими материалами устройств оборудования;

проверка качества монтажа, включая индивидуальные испытания оборудования.

В единичных расценках на монтаж оборудования не учитываются:

строительные работы - подливка фундаментных плит, заливка фундаментных болтов и закладных деталей, футеровка оборудования, кладка толок, печей и другие строительные работы, связанные с монтажом оборудования;

работы, относящиеся к стоимости оборудования, - доизготовление и доводка оборудования, предмонтажная ревизия, транспортировка оборудования до приобъектного склада и другие аналогичные работы;

пусконаладочные работы и комплексное опробование оборудования.

На перечисленные виды работ составляются отдельные локальные сметы (сметные расчеты), включаемые затем в объектные сметы (объектные сметные расчеты).

Единицами измерения норм и расценок, как правило, служит 1 штука (1 комплект) или 1 тонна массы комплекта. Материальные ресурсы, необходимые на принятую единицу измерения, подразделяются на основные и вспомогательные.

Основные материальные ресурсы являются составной частью изделия, а вспомогательные - участвуют в процессе производства монтажных работ. В свою очередь вспомогательные материалы разделяются на нормируемые и ненормируемые. Стоимость вспомогательных материалов учитывается в расценках, а стоимость основных - нет, но они показываются в натуральных единицах измерения под рубрикой "Материалы, не учтенные в расценке", т.е. такие расценки считаются открытыми (Табл.2.1.1).

Сборники единичных расценок. В строительстве применяется свыше 18 тысяч расценок, объединенных в сорок сборников единичных расценок на монтажные работы (монтаж оборудования). Из этого количества 40 сборников входит в состав государственных федеральных сметных нормативов, а 22 - в состав производственно-отраслевых.

Государственные сборники имеют шифр ФЕРм-2000 № и наименование сборника, а производственно-отраслевые – шифр ПОСН 81-3-№ и наименование сборника. Например, шифр ФЕРм-2000-08 означает "Сборник единичных расценок на монтажные работы № 8. Электрические установки" или шифр ПОСН 81-3-21 представляет "Сборник единичных расценок на монтажные работы № 21. Оборудование метрополитенов и тоннелей". Перечень сборников, их наименования и общий порядок использования изложены в "Общих положениях по применению расценок на монтажные работы (монтаж оборудования)".

Таблица 2.1.1

Связь между показателями расхода ресурсов и единичными

расценками на монтажные работы (на принятый измеритель)

| Наименование ресурсов | Характер учета ресурсов | |

| в норме | в расценке | |

| 1. Трудовые ресурсы Затраты труда рабочих-монтажников Средний разряд рабочих-монтажников Затраты труда рабочих-машинистов | чел.-ч Относит. показат. чел.-ч | Зарплата, руб. Относит. показат. Зарплата, руб. |

| 2. Машины и механизмы Перечень в соответствии с проектными данными | маш.-ч | Затраты на эксплуатацию машин, включая зарплату рабочих-машинистов, руб. |

| 3. Материальные ресурсы Основные материалы (перечень в соответствии с проектными данными) Вспомогательные материалы (перечень в соответствии с проектными данными)

| Натуральные единицы измерения каждого вида материала То же | Натуральные единицы измерения каждого вида материала. Стоимостная их оценка дается в локальной смете, руб. Стоимостная оценка как затраты на материалы, руб. |

|

Вывод | Натуральные единицы измерения | Стоимостная оценка как прямые затраты, руб., но без учета основных материалов. Расценка открытая |

Сборники единичных расценок на монтажные работы составлены по тем же принципам, что и сборники единичных расценок на строительные работы. Отметим лишь некоторые отличия.

В каждом сборнике конкретному наименованию оборудования или вида монтажных работ соответствует позиция. Позиции объединены в группы, группы в разделы, а разделы - в отделы. Каждая расценка имеет шифр, состоящий из четырех групп цифр, разделенных тире. Первая группа цифр соответствует номеру сборника, вторая - номеру раздела внутри этого сборника, третья - номеру таблицы в этом разделе, а четвертая – порядковому номеру расценки в этой таблице. Частные особенности применения отдельных расценок приведены в технической части сборников и вводных указаниях к отделам.

Для монтажа особо сложного оборудования обычно привлекается шефмонтажный персонал из числа представителей заводов-изготовителей или специализированных монтажных организаций. Такие позиции в сборниках отмечены знаком - звездочкой.

Единичные расценки разработаны на оборудование, изготовляемое, как правило, из углеродистой стали и серого чугуна. Для оборудования с защитным покрытием или с нанесенной тепловой изоляцией к расценкам следует применить соответствующие коэффициенты.

Привязка единичных расценок к конкретным проектным данным и местным условиям строительства осуществляется в локальных сметах на монтажные работы.

Сметная стоимость оборудования определяется на приобъектном складе на основании проектных спецификаций и технологических чертежей. Расчет в рублях производится по формуле

Собор = Цобор + Цз.ч + Цр + Цк + Цт + Цзск

где

Цобор - цена приобретения оборудования (по договору);

Цз.ч - стоимость запасных частей (определяется как и стоимость самого оборудования);

Цр - стоимость тары, упаковки, реквизита;

Цк - расходы на комплектацию;

Цт – транспортные расходы и услуги снабженческих или посреднических организаций;

Цзск к - заготовительно-складские расходы.

К стоимости оборудования также относятся:

· материальные ресурсы, учитываемые как оборудование;

· затраты по устранению дефектов оборудования и его ревизии;

· затраты на контроль монтажных соединений, а также на приобретение масла, охлаждающих жидкостей и смазочных материалов.

В стоимость нестандартного оборудования включаются все затраты, связанные с проектированием, изготовлением и доставкой этого оборудования на приобъектный склад или к месту его монтажа (установки).

Пример составления собственной расценки.

Для составления собственной единичной расценки используются ГЭСН или другие сметные нормы, действующие в данном регионе или составленные организацией и утвержденные заказчиком (для коммерческих организаций) или соответствующим региональным органом (для бюджетных организаций).

Приведенная ниже единичная расценка №1 составлена на основе ГЭСН08-02-001-5.

Извлечение из Государственных элементных сметных норм на строительные работы (ГЭСН-2001)

ГЭСН-2001-08. Сборник №8. Конструкции из кирпича и блоков (фрагмент)

Техническая часть

1. Общие указания.

1.1. Настоящие Государственные элементные сметные нормы (ГЭСН) предназначены для определения потребности в ресурсах (затраты труда рабочих, строительные машины, материалы), при выполнении работ по возведению конструкций из кирпича и блоков и составления сметных расчетов (смет) ресурсным методом. ГЭСН являются исходными нормативами для разработки единичных расценок, индивидуальных и укрупненных норм (расценок)

Раздел 02. Конструкции из кирпича и камней.

Таблица ГЭСН 08-02-001

Состав работ: 01. Кладка конструкций из кирпича. 02.Устройство ниш для отопления, вентиляционных и дымовых каналов с разделками борозд, осадочных и температурных швов, архитектурных и конструктивных деталей (нормы 1-8). 03.Расшивка швов кладки наружных стен (нормы 1-6). 04.Установка металлических креплений (норма 9).

Измеритель: 1 м3 кладки

Кладка стен кирпичных наружных сложных:

08-02-001-5 при высоте этажа до 4 м

| Шифр ресурса | Наименование элементов затрат | Ед. изм. | 08-02-001-5 |

| 1 | Затраты труда рабочих-строителей | чел.-ч | 6,21 |

| 1.1. | Средний разряд работы | 3,7 | |

| 2 | Затраты труда машинистов | чел.-ч | 0,40 |

| 3 020129 | МАШИНЫ И МЕХАНИЗМЫ Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудовапния) 8 т | маш.-ч | 0,40 |

| 4 404-9032 402-9070 102-0026 411-0001 | МАТЕРИАЛЫ Кирпич керамический, силикатный или пустотелый Раствор готовый кладочный (состав и марка по проекту) Пиломатериалы хвойных пород. Бруски длиной 4-6,5 м, ширина 75-150 мм, толщина 40-75 мм, IV сорт Вода | 1000 шт. м3 м3 м3 | 0,403 0,242 0,0005 0,44 |

Стоимость заработной платы рабочих и машинистов рассчитывается исходя из указанной в ГЭСН тарифной ставки. Тарифная ставка выбирается из 2.1. ССЦ-2000.

Базовые часовые тарифные ставки, установленные для рабочих, занятых в строительстве с нормальными условиями труда (на 01.01.2000 г.)

| Разряд | Тарифная ставка руб/чел-ч. | Разряд | Тарифная ставка руб/чел-ч. | Разряд | Тарифная ставка руб/чел-ч. | Разряд | Тарифная ставка руб/чел-ч. |

| 1,0 | 8,79 | 2,3 | 9,80 | 3,6 | 11,23 | 4,9 | 13,38 |

| 1,1 | 8,86 | 2,4 | 9,89 | 3,7 | 11,37 | 5,0 | 13,56 |

| 1,2 | 8,93 | 2,5 | 9,98 | 3,8 | 11,50 | 5,1 | 13,78 |

| 1,3 | 9,02 | 2,6 | 10,08 | 3,9 | 11,64 | 5,2 | 14,01 |

| 1,4 | 9,09 | 2,7 | 10,16 | 4,0 | 11,77 | 5,3 | 14,23 |

| 1,5 | 9,16 | 2,8 | 10,25 | 4,1 | 11,95 | 5,4 | 14,45 |

| 1,6 | 9,24 | 2,9 | 10,33 | 4,2 | 12,12 | 5,5 | 14,68 |

| 1,7 | 9,31 | 3,0 | 10,43 | 4,3 | 12,31 | 5,6 | 14,90 |

| 1,8 | 9,38 | 3,1 | 10,56 | 4,4 | 12,49 | 5,7 | 15,12 |

| 1,9 | 9,45 | 3,2 | 10,70 | 4,5 | 12,66 | 5,8 | 15,35 |

| 2,0 | 9,53 | 3,3 | 10,83 | 4,6 | 12,84 | 5,9 | 15,56 |

| 2,1 | 9,60 | 3,4 | 10,97 | 4,7 | 13,02 | 6,0 | 15,80 |

| 2,2 | 9,71 | 3,5 | 11,10 | 4,8 | 13,21 | - | - |

Стоимость эксплуатации машин выбирается из ССЦ-2000.

Сметные цены на эксплуатацию строительных машин и механизмов (фрагмент)

| Код ресурса | Наименование | Ед. изм. | Базовая цена в руб. без НДС на 01.01.2000 г. | |

| Зарплата машинистов | Сметная стоимость маш.-ч. | |||

| 020129 | Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудовапния) 8 т | маш.-ч. | 1125 | 1350 |

Стоимость материалов рассчитывается исходя из цены кирпич и раствор, полученной в калькуляциях №1 и №2 и приведенных выше фрагментов частей I и IV ССЦ-2000 со сметной ценой материалов (бруски и вода).

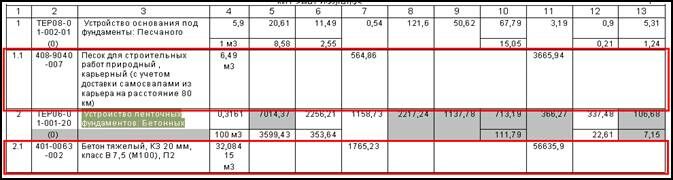

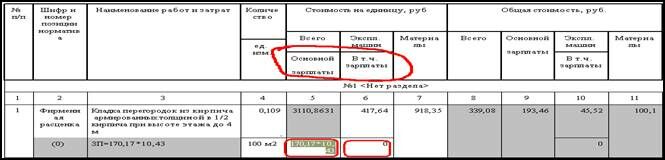

Единичная расценка №1.

Кладка стен кирпичных наружных сложных при высоте этажа до 4 м

(Наименование конструктивного элемента или вида работ)

Основание _ГЭСН08-02-001-5__ Измеритель ____1 м2_______________

Составлена в ценах на 01.01.2000 г.

| № п/п | Обоснование принятой стоимости единицы | Наименование затрат | Единица измерения | Сметная стоимость единицы, руб. | Количество единиц | Сметная стоимость, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | ССЦ-2000 | Затраты труда рабочих-строителей | Чел.-час | 11,37 | 6,21 | 70,61 |

| 1.1 | - | Средний разряд работы | - | - | 3,7 | - |

| 2 | ССЦ-2000 | Затраты труда машинистов | Чел.-час | 15,8 | 0,4 | 6,32 |

| 3 3.1 |

020129 | Машины и механизмы Краны башенные при работе на других видах строительства 8 т | Маш.-час |

99,39 |

0,4 |

39,76 |

| 4 4.1 |

Калькуляция №1 | Материалы Кирпич керамический полнотелый М150 250х120х65 |

1000 шт. |

4387,17 |

0,403 |

1768,03 |

| 4.2 | Калькуляция №2 | Раствор готовый кладочный М50 | м3 | 500,93 | 0,242 | 121,23 |

| 4.3 | 102-0026 | Пиломатериалы хвойных пород. Бруски длиной 4-6,5 м, ширина 75-150 мм, толщина 40-75 мм, IV сорт |

м3

|

1350 |

0,0005 |

0,675 |

| 4.4 | 411-0001 | Вода | м3 | 2,16 | 0,44 | 0,95 |

|

| ИТОГО прямых затрат, в том числе: | руб. | - | - | 2242,09 | |

|

| Оплата труда рабочих-строителей | руб. | - | - | 70,61 | |

|

| Эксплуатация машин, в т. ч. оплата труда машинистов | руб. | - - | - - | 39,76

6,32 | |

|

| Материалы | руб. | - | - | 2131,72 |

Составил ________________________________

Проверил ________________________________

В программе реализована возможность создания собственной расценки и собственной базы расценок.

Для того чтобы создать персональную базу расценок:

1. На рабочем столе двойным щелчком левой кнопки мыши по ярлыку  запустите программу Smeta WIZARD.

запустите программу Smeta WIZARD.

2. Создайте файл – на панели инструментов программы нажмите кнопку «Создать» -  .

.

3. Создайте Локальную смету – на панели инструментов нажмите кнопку «Создать форму» -  . В открывшемся окне «Создание формы» во вкладке Форма, выберите «Локальная смета» и нажмите кнопку «ОК».

. В открывшемся окне «Создание формы» во вкладке Форма, выберите «Локальная смета» и нажмите кнопку «ОК».

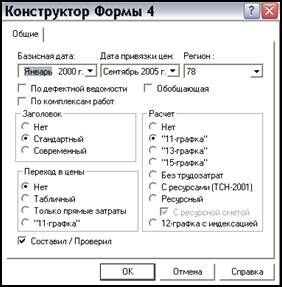

4. В открывшемся окне «Конструктор формы 4» выберите (рис. 2.1.15.):

Рис. 2.1.15. Конструктор формы 4

· Базисную дату – для создания собственной расценки – это уровень цены на все учтенные ресурсы, т.е. год и месяц расценки.

· Дату привязки цен – уровень цены на все неучтенные ресурсы.

Остальные параметры определяют внешний вид локальной сметы и если нужно просто создать свою персональную базу, то можно оставить параметры по умолчанию.

5. Нажмите кнопку «ОК».

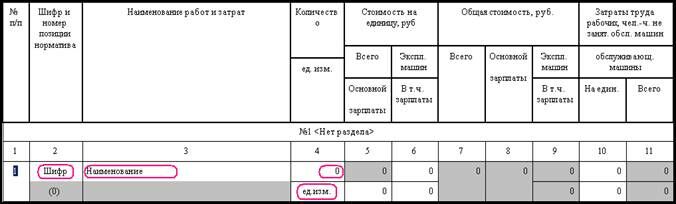

6. При этом создается Локальная смета, в которой необходимо создать строку «Пустая расценка». Для этого:

· установите курсор на строку «Итого» в таблице затрат.

· нажмите кнопку на панели инструментов «Создать строку»  .

.

· в открывшемся окне «Создание строки» выберите тип строки «Пустая расценка»

· в локальную смету добавляется пустая строка (рис. 2.1.16.), которую необходимо заполнить.

Рис. 2.1.16. Строка «Пустая расценка»

· внесите во вторую графу создавшейся строки шифр (обоснование) расценки, в третью графу – наименование расценки, в четвертую графу в нижнюю ячейку – единицу измерения данной расценки.

Заполнить стоимостные данные на расценку можно двумя способами:

1. вписав известные стоимости составляющих;

2. через внесение ресурсов, из которых состоит расценка.

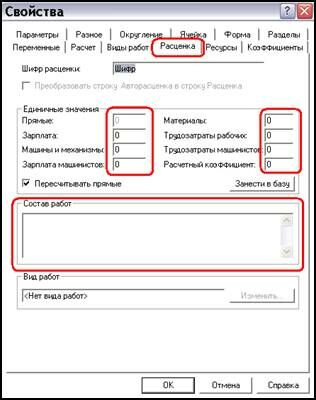

Для того чтобы вписать стоимость составляющих – установите курсор на любую ячейку данной строки и нажмите на панели инструментов кнопку «Свойства»  , в открывшемся окне выберите вкладку «Расценка» (рис. 2.1.17.). В поле «Единичные значения» введите стоимость составляющих, по соответствующим ячейкам. В поле «Состав работ» можно прописать состав работ данной расценки.

, в открывшемся окне выберите вкладку «Расценка» (рис. 2.1.17.). В поле «Единичные значения» введите стоимость составляющих, по соответствующим ячейкам. В поле «Состав работ» можно прописать состав работ данной расценки.

Рис. 2.1.17. Окно «Свойства» закладка «Расценка»

Для того чтобы внести ресурсы – установите курсор на любую ячейку данной строки и нажмите на панели инструментов кнопку «Свойства» , в открывшемся окне выберите вкладку Ресурсы (рис. 2.1.18.).

Рис. 2.1.18. Окно «Свойства» закладка «Ресурсы»

7. Добавьте в расценку ресурсы:

Вкладка Ресурсы состоит из трех полей: трудозатраты, машины и материалы.

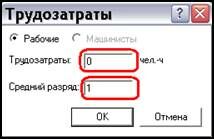

Для того, чтобы внести затраты труда рабочих:

· установите курсор на «Затраты труда» и нажмите кнопку  ;

;

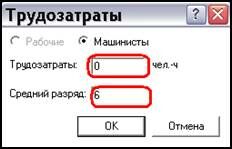

· в открывшемся окне «Трудозатраты» (рис. 2.1.19.) впишите в ячейку «Трудозатраты» количество чел.-час рабочих-строителей необходимых на измеритель данной работы и заполните ячейку «Средний разряд».

Рис. 2.1.19. Трудозатраты рабочих-строителей

Для того чтобы внести затраты труда машинистов:

· установите курсор на «Затраты труда машинистов» и нажмите кнопку ;

· в открывшемся окне «Трудозатраты» (рис. 2.1.20..) впишите в ячейку «Трудозатраты» количество чел.-час машинистов необходимых на измеритель данной работы и заполните ячейку «Средний разряд».

Рис. 2.1.20. Трудозатраты рабочих-машинистов

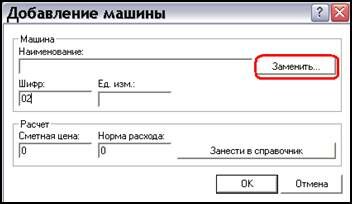

Для того чтобы добавить машину/механизм:

· в поле «Машины» нажмите кнопку «Добавить»  ;

;

· в открывшемся окне «Добавление машины» (рис. 2.1.21.), если нужно взять стоимость машины из ССЦ, нажмите кнопку «Заменить». В открывшемся окне «Сметно-нормативная база» во вкладке «Ценники на Маш/мех» найдите необходимую машину/механизм по шифру или наименованию, выберите его и нажмите кнопку «Добавить» в нижнем левом углу этого окна.

Рис. 2.1.21. Добавление машины

· пропишите норму расхода данной машины/механизма в ячейку «Норма расхода» и нажмите кнопку «ОК».

· программа выдаст сообщение «Состав ресурсов расценки изменился. Пересчитать расценку?», нажмите кнопку «ДА».

Аналогичным образом добавьте остальные машины/механизмы.

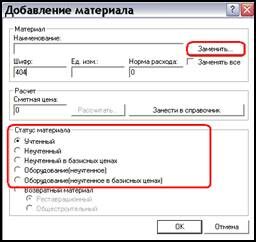

Для того чтобы добавить материал:

· в поле «Материалы» нажмите кнопку «Добавить» ;

· в открывшемся окне «Добавление материала» (рис. 2.1.22..) укажите статус материала:

Рис. 2.1.22. Добавление материала

учтенный – стоимость материала учитывается в прямых затратах расценки и берется на уровне базисной даты; неучтенный – стоимость данного материала не учитывается в прямых затратах расценки и берется на уровне даты привязки цен и выделяется отдельной строкой подпунктом расценки (стоимость таких материалов будет учитываться в расчете перехода в цены с помощью строки Итого по неучтенным материалам); неучтенный в базисных ценах – стоимость материала не учитывается в прямых затратах расценки, берется на уровне базисной даты и выделяется отдельной строкой подпунктом расценки, его шифр берется в квадратные скобки для отличия неучтенного материала и неучтенного в базисных ценах, а стоимость учитывается в Итого после таблицы затрат, где суммируется вместе с учтенными материалами.

Если нужно взять стоимость материала из ССЦ, нажмите кнопку «Заменить». В открывшемся окне «Сметно-нормативная база» во вкладке «Ценники на Материалы» найдите необходимый материал по шифру или наименованию, выберите его и нажмите кнопку «Добавить» в нижнем левом углу этого окна. Если стоимость материала фактическая – впишите в ячейку «Сметная цена» стоимость материала.

- пропишите норму расхода данного материала в ячейку «Норма расхода» и нажмите кнопку «ОК».

· программа выдаст сообщение, если добавляли учтенный или неучтенный в базисных ценах материал, «Состав ресурсов расценки изменился. Пересчитать расценку?», нажмите кнопку «ДА», если материал учтенный и «НЕТ», если материала неучтенный в базисных ценах.

Аналогичным образом добавьте остальные материалы.

После того, как все ресурсы внесены, нажмите кнопку «ОК» в окне «Свойства».

В расценку вносятся пересчитанные по мере добавления ресурсов данные. Единичные стоимости эксплуатации машин и механизмов и материалов автоматически считаются.

Необходимо рассчитать стоимость заработной платы рабочих-строителей и рабочих машинистов.

Для того чтобы внести стоимость заработной платы рабочих строителей необходимо в пятую графу таблицы затрат в нижнюю ячейку (рис. 2.1.23.) внести формулу:

Норма расхода * Тарифная ставка

Рис. 2.1.23. Ячейки для стоимости основной зарплаты и зарплаты машинистов

Тарифная ставка (берется по среднему разряду труда из тарифной сетки на уровне цен базисной даты). В программе эти данные можно найти в меню «Справочники» «Сметно-нормативная база» закладка «Разряды труда», выбрав нужную дату ценника и посмотрев значение тарифной ставке для нужного среднего разряда.

Заработная плата рабочих-машинистов вносится в шестую графу таблицы затрат в нижнюю ячейку и рассчитывается аналогичным образом. Цифра, которая стоит в этой графе после произведенных расчетов, получается из суммы зарплат машинистов всех добавленных машин/механизмов.

Для создания собственной базы расценок в программе существует «Персональная» база.

Для того чтобы внести в базу свою расценку (созданную выше указанным способом):

· установите курсор на эту строку и нажмите кнопку на панели инструментов «Свойства»

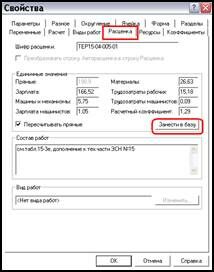

· в открывшемся окне «Свойства» выберите вкладку Расценка и нажмите кнопку «Занести в базу» (рис. 2.1.24.).

Рис. 2.1.24. Сохранение расценки в базу

При этом открывается окно Сметно-нормативной базы на той вкладке, которую открывали последней. Необходимо выбрать вкладку Расценки (рис. 2.1.25.).

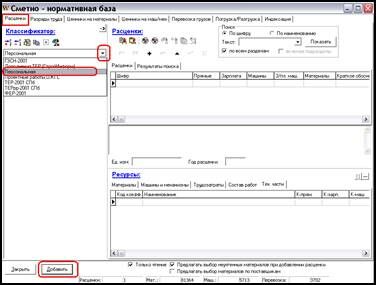

В Классификаторе открыть базу «_Персональная_» - это специально заложенная база для создания своей базы расценок пользователем (во все остальные базы вносить изменения нельзя, т. к. в них хранятся расценки, разработанные Региональным центром).

Рис. 2.1.25. Окно «Сметно-нормативная база»

С помощью кнопки  можно добавить новый сборник или раздел (если нужно получить определенную структуру базы). Далее внесите название сборника/раздела и нажмите кнопку «Добавить».

можно добавить новый сборник или раздел (если нужно получить определенную структуру базы). Далее внесите название сборника/раздела и нажмите кнопку «Добавить».

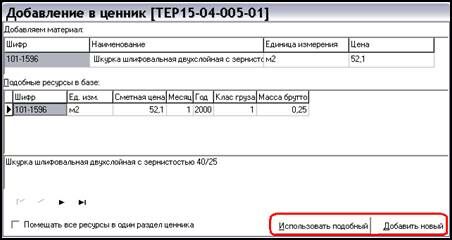

После этого открывается окно «Добавление в ценник [Шифр]» (рис. 2.1.26.)в котором программа предлагает выбрать нужную машину или нужный материал (в зависимости от содержимого окна). Причем по заложенному в расценке шифру программа находит подобные ресурсы в базе и можно внести ранее заложенный ресурс, нажав кнопку «Добавить подобный» или выбрать из списка более подходящий ресурс, нажав кнопку «Добавить новый». Эту операцию повторите каждый раз при появлении подобного окна.

Рис. 2.1.26. Окно «Добавление в ценник»

После добавления последнего ресурса появляется сообщение «Сохранение удачно завершено» в этом окне нажмите кнопку «ОК». Закройте окно «Свойства», нажав кнопку «ОК».

§2.2. Технические части.

Перед составлением локальной сметы необходимо изучить Общие указания по применению ГЭСН на строительные, монтажные, ремонтные и пусконаладочные работы, а также технические части по применению сборника на определенный вид работ.

Общие указаниях по применению ГЭСН на строительные работы состоят из:

× Общие положения

× Порядок применения ГЭСН на строительные работы

Общие указаниях по применению ГЭСН на монтажные работы состоят из:

× Общие положения

× Порядок применения ГЭСН на монтаж оборудования

× Порядок определения сметных затрат на демонтаж оборудования

× Термины и их определения

Общие указаниях по применению ГЭСН на строительные работы состоят из:

× Общие положения

× Порядок применения ГЭСН на ремонтно-строительные работы

Технические части к сборникам по видам работ состоят из:

× Общие положения

× Правила исчисления объемов

× Коэффициенты к сметным нормам.

В программе Общие указания и Технические части находятся в меню Справочники/Техническая часть, где можно найти:

· Таблицу из журнала «Средние сметные цены» «Номенклатура, классификация грузов, перевозимых автомобильным транспортом, и средние расстояния их перевозки в Санкт-Петербурге» в закладке Содержание раздел Строй цена (ССЦ) – отображается автоматически при открытии Технической части.

· Общие указания и технические части к сборникам.

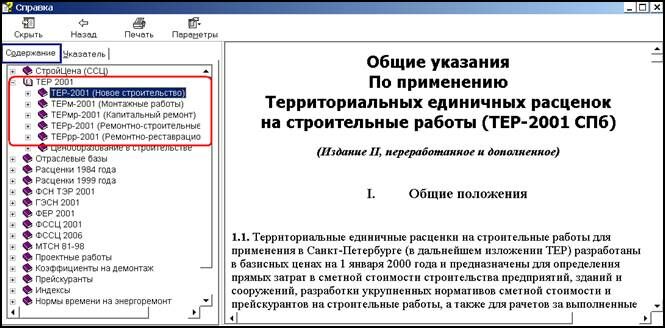

Чтобы просмотреть Общие указания к базе (например: ТЕР на строительные работы):

1. Зайдите в меню Справочники/Техническая часть.

2. В открывшемся окне «Справка» Выберите на закладке Содержание базу ТЕР-2001, щелкнув дважды левой кнопкой мыши по  .

.

3. Из предложенного списка выберите «Новое строительство», щелкнув левой кнопкой мыши один раз по  (рис. 2.2.1.).

(рис. 2.2.1.).

Рис. 2.2.1. Общие указания по применению.

4. В правом поле окна при этом откроются Общие указания по применению Территориальных единичных расценок на строительные работы, в котором можно прочитать Общие указания, сначала щелкнув левой кнопкой мыши на любой строке этого поля и используя полосу прокрутки.

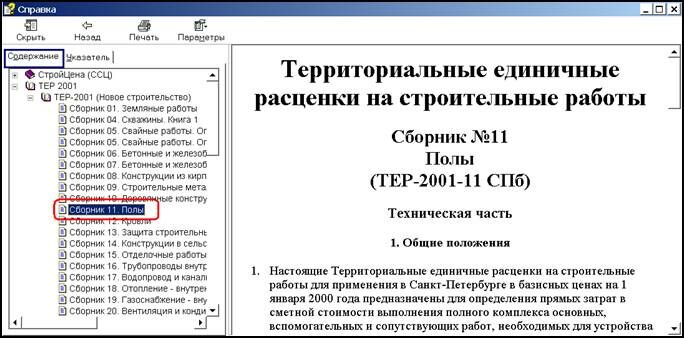

Если необходимо просмотреть Техническую часть к определенному сборнику (например: Полы):

1. Зайдите в меню Справочники/Техническая часть.

2. В открывшемся окне «Справка» откройте на закладке Содержание базу ТЕР-2001, щелкнув дважды левой кнопкой мыши по .

3. Из предложенного списка выберите «Новое строительство» и откройте его, щелкнув левой кнопкой мыши дважды по .

4. При этом откроется список сборников на строительные работы, из которого выберите «Полы», щелкнув левой кнопкой мыши один раз по (рис. 2.2.2.).

(рис. 2.2.2.).

Рис. 2.2.2. Техническая часть к сборнику - Полы

5. В правом поле окна при этом отобразится Техническая часть на сборник №11 Полы (ТЕР-2001-11 СПб), в котором можно просмотреть Общие указания, сначала щелкнув левой кнопкой мыши на любой строке этого поля и используя полосу прокрутки.

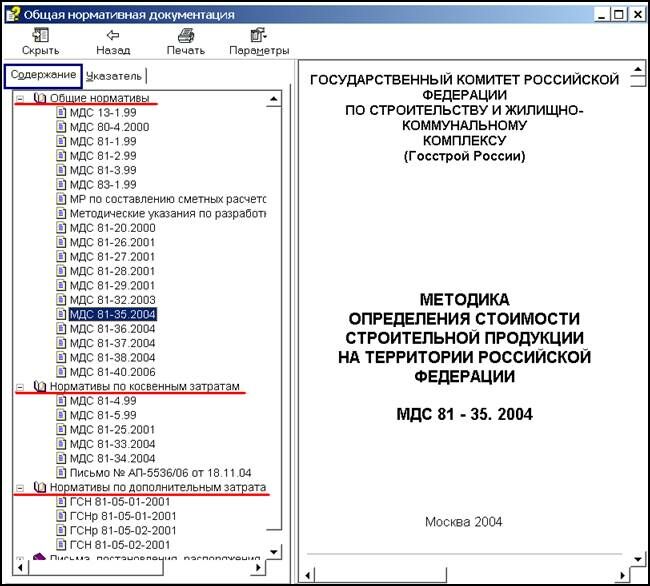

§2.3. Общая нормативная документация.

Под термином общая нормативная документация подразумевается, что для составления сметно-нормативной документации существуют различные методические указания (МДС), государственные сметные нормативы (ГСН).

Общие нормативы.

МДС 81-1.99 «Методические указания по определению стоимости строительной продукции на территории российской федерации»

МДС 81-2.99 «Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений»

МДС 81-3.99 «Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств»

МДС 83-1.99 «Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций»

МДС 13-1.99 «Инструкция о составе, порядке разработки, согласования и утверждения проектно-сметной документации на капитальный ремонт жилых зданий»

Методические рекомендации по составлению сметных расчетов (смет) на пусконаладочные работы ресурсным методом

Методические указания по разработке единичных расценок на строительные, монтажные, специальные строительные и ремонтно-строительные работы.

МДС 80-4.2000 «Методические рекомендации по подготовке тендерной документации при проведении подрядных торгов»

МДС 81-20.2000 «Методические указания по разработке единичных расценок на строительные, монтажные, специальные строительные и ремонтно-строительные работы»

МДС 81-26.2001 «Методические указания по разработке государственных элементных сметных норм на монтаж оборудования (ГЭСНм-2001)»

МДС 81-27.2001 «Указания по применению государственных элементных сметных норм на пусконаладочные работы (ГЭСНп-2001)»

МДС 81-28.2001 «Указания по применению государственных элементных сметных норм на строительные и специальные строительные работы (ГЭСН-2001)»

МДС 81-29.2001 «Указания по применению государственных элементных сметных норм на монтаж оборудования (ГЭСНм-2001)»

МДС 81-32.2003 «Методические рекомендации Госстроя РФ по использованию федеральных единичных расценок на строительные, монтажные, специальные строительные, ремонтно-строительные и пусконаладочные работы (ФЕР-2001) при определении стоимости строительной продукции на территории субъектов Российской Федерации»

МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации»

МДС 81-36.2004 «Указания по применению федеральных единичных расценок на строительные и специальные строительные работы (ФЕР-2001)»

МДС 81-37.2004 «Указания по применению федеральных единичных расценок на монтаж оборудования (ФЕРм-2001)»

МДС 81-38.2004 «Указания по применению федеральных единичных расценок на ремонтно-строительные работы (ФЕРр-2001)»

Нормативы по накладным расходам и сметной прибыли

МДС 81-4.99 «Методические указания по определению величины накладных расходов в строительстве»

МДС 81-5.99 «Методические указания по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним»

МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве»

МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве»

МДС 81-34.2004 «Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего севера и местностях, приравненных к ним».

Письмо от 18.11.2004 г. № АП-5536/06 «О порядке применения нормативной сметной прибыли в строительстве»

Нормативы по дополнительным затратам

ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений»

ГСНр 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ»

ГСН 81-05-02-2001 «Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время»

ГСНр81-05-02-2001 «Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время»

В программе данные документы находятся в меню «Справочники» пункт «Общая нормативная документация» (рис. 2.3.1.).

Рис. 2.3.1. Меню «Справочники» - Общая нормативная документация.

Обратите внимание на лекцию "20 Оперативно-производственное планирование".

Эта база содержит сборники нормативной документации. Окно «Справка» состоит из 2-х полей (рис. 2.3.2.):

· Классификатор

· Поле, в котором отображается информация на выбранный документ.

Рис. 2.3.2. Окно «Общая нормативная документация»

[1] Для изучения этого материала необходимо первоначально добавить строку материала и, поэтому этот материал может быть использован после изучения ниже приведенных материалов. Можно изучить этот материал после заполнения пустой расценки неучтенными материалами или во время изучения параграфа 7.6. данного Пособия.