Себестоимость продукции

Тема 7. Себестоимость продукции

7.1. Экономическая сущность понятия себестоимости продукции

Затраты предприятия на производство и реализацию продукции представляют собой расходы производственных ресурсов, включающих стоимость оборотных фондов, основных производственных фондов в виде амортизационных отчислений, трудовых ресурсов в виде оплаты труда.

В хозяйственной практике нашей страны для определения затрат используется категория «себестоимость».

С развитием предпринимательства в России экономисты переходят от использования понятия «себестоимость» к использованию понятия «экономические издержки», но в настоящее время первое сохраняет свое значение.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Таким образом, себестоимость продукции отличается от издержек производства на величину затрат, связанных с реализацией продукции, осуществляемых непосредственно товаропроизводителем и составляющих незначительную часть общих затрат на производство и реализацию продукции, т.е. себестоимости.

Себестоимость — важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на величину прибыли, уровень рентабельности и образования общегосударственного денежного фонда — бюджета.

Рекомендуемые материалы

В себестоимости продукции находят отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции. Снижение себестоимости является важнейшим условием роста прибыли. Себестоимость является ценообразующим фактором.

В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и прочих затрат на ее производство и реализацию. Другими элементами себестоимости являются затраты:

- на подготовку и освоение производства;

- непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- связанные с обслуживанием производственного процесса;

- связанные с управлением производством;

- по обеспечению нормальных условий труда и техники безопасности;

- на выплаты, предусмотренные законодательством о труде, за не проработанное время: оплата очередных и дополнительных отпусков, оплата рабочего времени за выполнение государственных обязанностей;

- отчисления на социальные цели (единый социальный налог) от расходов на оплату труда, включаемых в себестоимость продукции;

- на воспроизводство основных производственных фондов, включаемых в себестоимость продукции в форме амортизационных отчислений на полное восстановление основных фондов;

- износ по нематериальным активам.

В себестоимость продукции не включаются затраты и потери, относимые на счет прибыли и убытков: затраты по аннулированным производственным заказам и на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, убытки от списания безнадежных долгов.

Часть расходов, связанных с производственной деятельностью, погашается за счет прибыли, остающейся в распоряжении предприятия: затраты на финансирование НИОКР, проектных и технологических работ, расходы, связанные с выпуском и реализацией ценных бумаг (акций, облигаций и т.п.).

В зависимости от цели (планирование, учет, анализ) различают плановую, расчетную и отчетную (фактическую) себестоимость.

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная себестоимость используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса.

Отчетная себестоимость отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими. Фактические затраты могут отклоняться от плановых. Экономия будет создаваться в случае улучшения использования основного капитала, трудовых и материальных ресурсов. Превышение отчетной величины над плановой себестоимостью будет наблюдаться при ухудшении работы предприятия.

7.2. Состав себестоимости продукции по элементам затрат. Элемент себестоимости «Материальные затраты».

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации.

Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Основными группировками затрат являются группировки по экономическим элементам и статьям затрат. На основе этих группировок разрабатываются важнейшие документы: смета затрат на производство и калькуляции себестоимости по отдельным видам продукции.

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием (что и в каком объеме вошло в себестоимость) группируются по следующим экономическим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Себестоимость, рассчитанная по элементам затрат, дает возможность отразить в стоимостном измерении общий объем потребленных ресурсов для выполнения производственной программы, независимо от места их возникновения и от того, на какой конкретный вид продукции они были использованы. Классификация по экономическим элементам позволяет также определять значение каждого элемента в формировании затрат и выявить основные направления снижения себестоимости.

К материальным затратам относятся:

· сырье и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; например, в хлебопекарной отрасли сырье – мука, основные материалы – соль, дрожжи, вспомогательные материалы – упаковка (этикетки, бумага, пакеты, целлофан, коробки и т.п.);

· затраты на приобретение воды и всех видов топлива, расходуемого на технологические и производственные нужды (для отопления зданий, работы заводского транспорта);

· затраты на приобретение всех видов энергии (электрической, тепловой, холода, сжатого воздуха и др.), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды;

· износ малоценных и быстроизнашивающихся предметов, стоимость запасных частей, инструментов, приспособлений, санспецодежды и др.

7.3. Элемент себестоимости «Затраты на оплату труда»

Затраты на оплату труда включают:

· суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

· начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

· начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации,

· расходы на оплату труда, сохраняемую работникам на время отпуска, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка;

· денежные компенсации за неиспользованный отпуск при увольнении работника;

· начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников организации;

· надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, производимые в соответствии с законодательством Российской Федерации;

· надбавки, предусмотренные законодательством Российской Федерации за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями.

7.4. Элемент себестоимости «Отчисления на социальные нужды». Элемент себестоимости продукции «Амортизационные отчисления».

Наряду с фондом оплаты труда отчисления на социальные нужды обеспечивают возмещение затрат на воспроизводство живого труда.

В себестоимость продукции по установленным государством нормам включается единый социальный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Единый социальный налог рассчитывается, исходя из затрат на оплату труда работников.

Ставка единого социального налога составляет 26,0%, в том числе:

· в федеральный бюджет – 20,0%;

· в Фонд социального страхования РФ – 3,2%;

· в Фонд обязательного медицинского страхования – 2,8%.

Кроме того, предприятия осуществляют дополнительные отраслевые страховые отчисления в зависимости от класса профессионального риска, величина которых может изменяться от 0,2% до 10,0%. Предприятия пищевой промышленности делают отраслевые страховые отчисления в зависимости от класса профессионального риска в следующих размерах: мясная отрасль – 1,2%, молочная – 0,7%, хлебопекарная – 0,7%, кондитерская – 0,4%, мукомольно-крупяная – 1,0%.

Величина этих нормативов устанавливается в законодательном порядке и, естественно, может пересматриваться.

К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период (см. п.4.4.темы 4).

7.5. Элемент себестоимости «Прочие расходы»

В элемент «Прочие расходы» включаются:

· суммы налогов и сборов, начисленные в установленном законодательством Российской Федерации о налогах и сборах порядке, например, транспортный налог;

· расходы на сертификацию продукции и услуг;

· расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности, а также расходы на содержание собственной службы безопасности;

· расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание;

· арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

· расходы на содержание служебного автотранспорта;

· расходы на командировки;

· расходы на оплату юридических, консультационных и информационных услуг;

· расходы на оплату аудиторских услуг;

· представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества;

· расходы на канцелярские товары;

· расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков;

· расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям);

· расходы на текущее изучение (исследование) конъюнктуры рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией товаров (работ, услуг);

· расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика. Представительские расходы включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда.

К расходам организации на рекламу относятся:

расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на рекламу признаются в размере, не превышающем 1 процента выручки.

7.6. Классификация затрат себестоимости продукции

по статьям калькуляции

С целью контроля за затратами по местам их возникновения, направлениям и определения затрат в расчете на единицу определенного вида продукции применяется классификация затрат по калькуляционным статьям расходов. Состав калькуляционных статей, ранее регламентируемый основными положениями по учету и калькулированию себестоимости продукции, в настоящее время определяет каждое предприятие самостоятельно.

Большинство предприятий ведет учет затрат на производство и реализацию продукции по следующим статьям калькуляции:

1. Сырье и основные материалы.

2. Возвратные отходы (вычитаются).

3. Вспомогательные материалы.

4. Покупные изделия, полуфабрикаты, услуги промышленного характера сторонних предприятий и организаций.

5. Топливо и энергия на технологические нужды.

6. Расходы на оплату труда производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на подготовку и освоение производства.

9. Расходы на содержание и эксплуатацию оборудования.

10. Цеховые расходы.

11. Общезаводские расходы.

12. Прочие производственные расходы.

13. Коммерческие расходы (внепроизводственные расходы).

Сумма первых десяти пунктов составляет цеховую себестоимость. При добавлении к цеховой себестоимости пп. 11 и 12 получаем производственную себестоимость. Добавляя к производственной себестоимости п. 13, получаем полную себестоимость.

В статью «Сырье и основные материалы» включают стоимость сырья, основных материалов, потребляемых при выработке продукции, и транспортно-заготовительные расходы.

К статье «Вспомогательные расходы» относят расходы на упаковочные материалы, наружную тару (ящики, лотки).

В статью «Топливо и энергия на технологические цели» включают затраты на все виды топлива и энергии, расходуемые непосредственно на технологические нужды.

В статье «Расходы на оплату труда производственных рабочих» отражают заработную плату рабочих, непосредственно связанных с выработкой продукции.

В статью «Отчисления на социальные нужды» отражается единый социальный налог, начисленный на расходы на оплату труда производственных рабочих, непосредственно связанных с выработкой продукции.

К затратам, включаемым в статью «Расходы на подготовку и освоение производства» относят расходы на подготовку и освоение новых видов продукции и новых технологических процессов.

Расходы на содержание и эксплуатацию оборудования - это амортизация оборудования и транспортных средств; издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, технические осмотры, уход; износ малоценных и быстроизнашивающихся инструментов и приспособлений и другие расходы, связанные с использованием оборудования.

В цеховые расходы входят: заработная плата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и технику безопасности.

Общезаводские расходы связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр. В их состав включают издержки на:

- содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

- содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т.п.;

- оплату консультационных, информационных и аудиторских услуг, оплату услуг банка;

- текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

- амортизацию и ремонт зданий, сооружений и инвентаря общепроизводственного.

В состав прочих производственных расходов включаются отчисления на научно-исследовательские работы, расходы на стандартизацию, расходы на гарантийный ремонт изделий.

В состав коммерческих расходов включают: расходы на тару и упаковку; расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристаиь отправления, погрузху в вагоны, на суда, автомобили и т.п.); комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу, прочие расходы по сбыту (расходы по хранению, подработке, подсортировке).

Объектом калькулирования могут быть единица готовой продукции, заказ, вид работы или услуг.

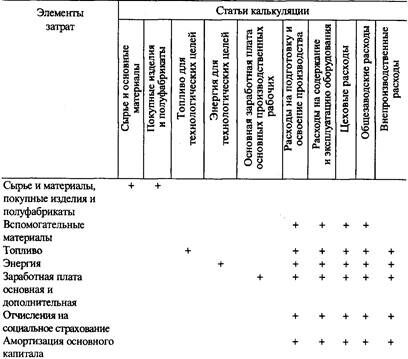

Калькуляционный и поэлементный расчеты себестоимости взаимосвязаны. Эта взаимосвязь осуществляется на основе балансовой таблицы, в которой поэлементные затраты распределяются по калькуляционным статьям. Такой однородный элемент затрат, как топливо, формирует в качестве прямых затрат шесть статей калькуляции: «Топливо для технологических целей», «Расходы на подготовку и освоение производства», «Расходы на содержание и эксплуатацию оборудования», «Цеховые расходы», «Общезаводские расходы», «Внепроизводственные расходы».

Взаимосвязь элементов затрат и статей калькуляции

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам.

Основными называются затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

На рисунке 3 показана взаимосвязь элементов затрат и статей калькуляции себестоимости продукции.

_______________________________________________________

Рис. 3. Взаимосвязь элементов затрат и статей калькуляции себестоимости продукции

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

7.7. Точка безубыточности

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты - затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты - затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

Деление затрат на условно-постоянные и условно-переменные позволяет определить точку безубыточности, которая характеризует такой минимальный объем производства, при котором предприятие окупает свои затраты на производство продукции, т.е. не имеет ни прибыли, ни убытков. Иначе говоря, точка безубыточности показывает критический объем производства продукции, ниже которого предприятие будет иметь убытки.

Точка безубыточности может быть определена по формуле:

V = Зпост / (Ц – З пер),

где V – точка безубыточности в натуральных единицах;

Зпост – условно-постоянные издержки по предприятию в целом за год, тыс. руб.;

Ц – оптовая цена 1 т продукции, тыс. руб.;

З пер – условно-переменные затраты на производство 1 т продукции, тыс. руб.

7.8. Источники и факторы снижения себестоимости продукции

Снижение себестоимости продукции имеет большое значение для повышения эффективности общественного производства. Снижение себестоимости предполагает экономное потребление ресурсов, что говорит не только о количественном, но и о качественном воздействии на экономический потенциал страны и его перспективные изменения. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

· в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

· в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

· в улучшении финансового состояния предприятия и снижении степени риска банкротства;

· в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

· в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Выявлению источников и факторов, обеспечивающих снижение себестоимости, предшествует системный анализ структуры затрат, уровня научно-технического оснащения производства, состояния технологии, организации труда и управления. Источники показывают, где искать возможности сокращения затрат на производство продукции. Факторы определяют условия, обеспечивающие успешное использование выявленных источников снижения себестоимости.

Источниками снижения себестоимости продукции являются:

· улучшение использования материальных ресурсов (сырья, материалов, топлива, энергии);

· снижение трудоемкости изготовления продукции и повышение производительности труда;

· сокращение затрат на обслуживание и управление;

· экономия внепроизводственных расходов.

Улучшение использования сырья и материалов. Как уже ранее указывалось, большую часть в себестоимости продовольственной продукции составляют затраты на сырье, материалы, топливо и энергию. В связи с этим одним из основных источников снижения себестоимости является экономное использование сырья и материалов, которое достигается в результате сокращения потерь на всех стадиях технологического процесса, снижения уровня брака, применения наиболее экономичных видов тары. Экономии сырьевых ресурсов способствует также применение полноценных, но более дешевых заменителей, прогрессивных технологических схем.

Значительный эффект дает уменьшение возвратных отходов, так как вторичная переработка приводит к потерям сырья и удорожанию продукции.

Экономия материально-сырьевых ресурсов обеспечивает снижение себестоимости продукции за счет сокращения расхода материалов и сырья на производство единицы продукции или всего объема работ по сравнению с установленными нормами или фактическим расходом в базисном периоде. Итак, основные направления экономии материальных ресурсов — увеличение выхода конечной продукции, полное использование вторичных ресурсов и отходов.

Важнейшим источником снижения себестоимости является применение прогрессивных норм расходы сырья и материалов на единицу продукции (применение научно обоснованных норм выхода сырья, норм расхода сырья на единицу готовой продукции).

Экономия энергетических ресурсов оказывает влияние на снижение себестоимости и имеет большое значение.

Снижение трудоемкости продукции. Снижение трудоемких операций обеспечивает рост производительности труда и, следовательно, приводит к снижению доли заработной платы в себестоимости продукции. Этот источник снижения себестоимости реализуется в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы. Рост производительности труда имеет важное значение не только для трудоемких, но и для материалоемких отраслей, так как способствует сокращению и рациональному использованию трудовых ресурсов АПК.

Сокращение затрат на обслуживание производства и управление. Затраты на обслуживание и управление включают весь фонд оплаты труда аппарата управления и расходы, связанные с управлением (почтово-телеграфные, командировочные, амортизационные отчисления, содержание оборудования, зданий, сооружений и пр.). Следовательно, совершенствование управления в отрасли, сокращение управленческого аппарата и управленческих расходов обеспечивают абсолютную экономию по этой группе расходов. Снижение себестоимости по этому источнику обеспечивается также в результате увеличения объема производства, так как на каждую единицу продукции приходится относительно меньше затрат.

Экономия внепроизводственных расходов. Снижение себестоимости в связи с сокращением внепроизводственных расходов обеспечивается уменьшением расходов на реализацию продукции, снижением тарифов на транспортирование, рациональным использованием транспортных средств, уменьшением их простоев, сокращением и полной ликвидацией непроизводственных расходов (штрафов, пеней, неустоек).

Технико-экономические факторы снижения себестоимости продукции. Все эти факторы можно разделить на следующие группы:

1) повышение технического уровня производства;

2) улучшение организации производства и труда;

Рекомендуем посмотреть лекцию "5.5. Коллигативные свойства растворов".

3) изменение объема и структуры продукции;

4) отраслевые и прочие факторы.

Каждая группа факторов состоит из отдельных подгрупп. Так, в первую группу факторов входят: механизация и автоматизация производственных процессов; внедрение передовой технологии и автоматизированных систем управления; модернизация и улучшение эксплуатации применяемой техники и совершенствование технологии производства; повышение качества продукции; внедрение новых видов и замена потребляемого сырья, материалов, топлива, энергии и отходов производства; прочие факторы, повышающие технический уровень производства.

Ко второй группе факторов относятся: совершенствование управления производством; улучшение организации труда; улучшение материально-технического снабжения; ликвидация непроизводительных расходов; сокращение потерь от брака; прочие факторы, связанные с совершенствованием организации производства.

Третья группа факторов включает: относительное сокращение условно-постоянных расходов, связанное с ростом объема производства продукции; улучшение использования основных производственных фондов и обусловленное этим относительное уменьшение амортизационных отчислений; изменение структуры производимой продукции.

В четвертую группу факторов входят: ввод новых цехов, производств и оборудования; ликвидация отдельных нерентабельных и малоэффективных цехов и производств; совершенствование форм общественной организации производства (концентрация, специализация, комбинирование и кооперирование).