Основные производственные фонды

Тема 4. Основные производственные фонды

4.1. Основные производственные фонды и их классификация по натурально-вещественному признаку

Ресурсное обеспечение предприятий включает вещественные элементы производства — средства труда и предметы труда, и личностный элемент — рабочая сила. Их общий признак — участие в создании продукции.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. В зависимости от их функционирования в процессе производства, способа перенесения их стоимости на готовый продукт и характера воспроизводства средств труда и предметов труда различают основные и оборотные фонды.

Основные производственные фонды — та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Пополняются они за счет капитальных вложений.

Наряду с производственными существуют непроизводственные основные фонды — жилые дома, детские и спортивные учреждения и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятий. В отличие от производственных фондов, они не участвуют в процессе производства и не переносят своей стоимости на продукт. Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Основные производственные фонды - материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Рекомендуемые материалы

Основные производственные фонды - это огромное количество средств труда, которые отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

В практике учета и статистики Российской Федерации к основным фондам (ОФ) относятся объекты со сроком службы не менее года. Действующая типовая классификация подразделяет основные фонды по натурально-вещественному признаку на:

· здания;

· сооружения;

· передаточные устройства;

· машины, оборудование (в том числе силовые, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника),

· транспортные средства;

· инструменты;

· производственный инвентарь и принадлежности;

· хозяйственный инвентарь;

· рабочий и продуктивный скот;

· многолетние насаждения;

· капитальные затраты на улучшение земель и прочие основные фонды.

Процентное соотношение отдельных групп основных фондов в их общем объеме представляет производственную структуру основных фондов. Обществу не безразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин, оборудования — активной части основных фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Чем выше доля оборудования (активная часть ОПФ) в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции.

Здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов, относятся к пассивной части основных фондов.

Необходимо отметить, что структура основных производственных фондов не одинакова в различных отраслях промышленности России. Например, доля зданий в общей стоимости основных фондов наиболее велика в легкой и пищевой промышленности (44%), сооружений — в топливной промышленности (17%), передаточных устройств — в электроэнергетике (32%), машин и оборудования — на предприятиях машиностроительного комплекса (45% и выше).

Структура основных производственных фондов зависит от особенностей технологии и режима работы предприятия, его географического положения, уровня механизации и автоматизации производства, возрастного состава оборудования, поставщика техники (отечественная или зарубежная), динамики цен.

Существенными чертами основных фондов, с одной стороны, являются их высокая стоимость и большая продолжительность их эксплуатации, а с другой стороны, имеет место относительно динамичное изменение их технического уровня в результате развития НТП. Все это влечет за собой важные экономические последствия. Так, например, предприятие, приобретая основные фонды, осуществляет большие единовременные капиталовложения, окупаемость которых происходит, как правило, только через несколько лет. Кроме того, изменения технической оснащенности основных фондов, приводящие к повышению их производительности, в свою очередь, приводят к «обесцениванию» ранее приобретенных фондов.

В конечном итоге эти особенности предопределяют некоторые требования как к характеристике приобретаемых основных фондов, так и к их эксплуатации.

Требования к характеристике приобретаемых основных фондов состоят в том, что основные фонды должны обладать высокой производительностью, экономичностью в их использовании, по возможности — универсальностью (т.е. возможностью быстрой переналадки оборудования с выпуска одного вида продукции на другие), надежностью в работе.

Эффективная реализация этих требований возможна при условии наличия нескольких производителей, конкурирующих между собой. Это важно как с позиции возможности осуществления выбора, так и с позиций создания условий, вынуждающих производителей вести борьбу за потребителя путем предоставления последнему лучших условий продажи оборудования.

Важным аспектом в части реализации требований, предъявляемых к основным фондам, является создание оптового рынка оборудования, а также сети магазинов и бирж комиссионной торговли новой, списанной и подержанной техникой. Осуществление лизинговой формы торговли оборудованием, как показывает опыт работы зарубежных компаний, позволяет значительно снизить единовременные капиталовложения, а следовательно, создать благоприятные условия для быстрого становления бизнеса. И вместе с тем высокая стоимость оборудования, инструментов и длительность отвлечения денежных средств в больших размерах вынуждают предприятия уделять большое внимание лучшему использованию основных фондов в процессе их эксплуатации.

4.2. Виды оценки стоимости основных фондов

Необходимость учета основных фондов обусловливается не только требованиями знания того, какими основными фондами и в каком объеме обладает предприятие, но и требованиями экономики производства. Это вызывается тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70 процентов и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики.

Учет основных фондов осуществляется в натуральной и денежной формах.

С помощью натуральных показателей он осуществляется отдельно для каждой группы вышеприведенной классификации. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь (кв.м); для рабочих машин — число единиц, вид, возраст и другие количественные величины. Эти данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Учет основных фондов предприятия в денежной форме необходим для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, общей величины основных фондов, их динамики, структуры.

В связи с длительным участием основных фондов в процессе производства, их постоянным снашиванием, а также в связи с изменением за этот период условий воспроизводства используют несколько видов оценки основных фондов в стоимостном выражении: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных фондов отражает сумму всех денежных затрат на создание основных фондов. Она включает расходы на строительство зданий и сооружений, приобретение различных видов оборудования, в том числе затраты по его доставке и монтажу, а также расходы на разработку проектно-сметной документации (в ценах соответствующих лет). По первоначальной стоимости основные фонды учитывают в бухгалтерских балансах (в активе) хозяйственных организаций, поэтому она называется балансовой стоимостью и используется как база для учета и контроля движения основных фондов, определения суммы амортизационных отчислений, а следовательно, степени износа в денежном выражении.

В целях приведения стоимости одинаковых видов основных фондов, созданных в разные годы, к единой оценке их периодически переоценивают по восстановительной стоимости.

Восстановительная стоимость — это стоимость воспроизводства основных фондов в новых производственных условиях (данного года). Единообразие в оценке созданных фондов обеспечивается применением единых сопоставимых цен.

Переоценке подлежат здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных средств независимо от технического состояния (степени износа), как действующие, так и находящиеся в консервации, в резерве или в запасе, в незавершенном строительстве, а также объекты, сданные в аренду или по временное пользование.

Основные фонды, сданные в аренду, переоцениваются арендодателем.

Подлежат переоценке также основные фонды, подготовленные к списанию, ввиду их физического или морального износа, но не оформленные актами на списание в установленном порядке.

Исходными данными для переоценки основных фондов являются полная балансовая стоимость основных фондов, определенная по результатам инвентаризации, и коэффициент пересчета балансовой стоимости основных средств в восстановительную стоимость.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и стоимостью их износа, т.е. та часть стоимости основных фондов, которая еще не отнесена на затраты по изготовлению продукции. Остаточная стоимость отражает реально сохранившуюся стоимость основных фондов по истечении определенного периода их эксплуатации.

При этом следует иметь в виду, что в процессе эксплуатации основных фондов осуществляется их капитальный ремонт, целью которого является восстановление частично утраченных технических качеств средств труда. Поэтому остаточная стоимость должна рассчитываться и с учетом данного фактора.

В силу того, что в процессе эксплуатации основных фондов часть из них выбывает, а другая — вводится, на практике для реального их учета используются такие показатели, как:

- стоимость основных фондов на начало года;

- стоимость основных фондов на конец года;

- среднегодовая стоимость основных фондов.

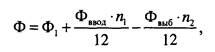

Среднегодовая стоимость основных производственных фондов определяется по формуле:

где Ф1 — стоимость основных производственных фондов предприятия на начало года, руб.;

Фввод , Фвыб — стоимость соответственно вводимых и выбывающих в течение года основных производственных фондов, руб.;

nt, пг — количество полных месяцев с момента ввода и соответственно выбытия до конца периода.

4.3. Виды износа основных фондов

Экономическая сущность износа заключается в постепенном уменьшении стоимости основных фондов, происходящем в результате как их использовании, так и их бездействия. Основные фонды постепенно изнашиваются, теряя ежегодно часть своей стоимости, которая переносится на изготовленную в течение этого года продукцию. Различают износ физический (материальный) и моральный.

Физический износ основных фондов представляет собой изменение их естественных свойств (физических, химических, механических). Он приводит к утрате основными фондами технико-эксплуатационных качеств (прочности конструктивных элементов, узлов и частей), способности их нести определенную нагрузку, выполнять положенные технические функции.

В процессе эксплуатации основные фонды подвергаются физическому износу под воздействием вибрации, трения. Бездействующие основные фонды изнашиваются под влиянием атмосферных осадков, коррозии металла. Потеря (утрата) основными фондами первоначальных эксплуатационных качеств и характеристик означает уменьшение их потребительной стоимости. Одновременно снижается и их стоимость.

Скорость и уровень износа основных фондов на разных этапах эксплуатации различны и зависят от многих условий, например, качества проектирования и строительства, вида и качества материалов, из которых они изготовлены, режима и условий эксплуатации (сменности, интенсивности нагрузки), качества и своевременности ремонтов, условий сохранности и климатических условий.

Для характеристики степени физического износа основных фондов используют ряд показателей.

Коэффициент годности основных фондов (Кгодн) характеризует их физическое состояние на конкретную дату и определяется по формуле:

Кгодн = (Ф – И)/Ф,

где Ф — балансовая стоимость основных фондов, руб.;

И — стоимость износа основных фондов за весь период эксплуатации, руб.

Этот показатель отражает удельный вес не изношенной части основных фондов в общей их стоимости.

Коэффициент физического износа основных фондов (Кф.и.) рассчитывают отношением стоимости износа основных фондов к их балансовой стоимости, т.е.:

Кф.и. = И/Ф.

Степень физического износа учитывают при переоценке основных фондов по восстановительной стоимости. При переоценке степень физического износа определяется по каждому объекту основных фондов.

Моральный износ — это утрата основными фондами части или полной своей стоимости в связи с их более низкой производительностью и с меньшей экономичностью в эксплуатации по сравнению с новыми, более современными в техническом отношении основными фондами. Морально устаревшими элементами основных фондов следует считать те, замена которых на новые, более прогрессивные, экономически целесообразна.

Моральный износ основных фондов происходит независимо от того, подвергаются ли они в этот период физическому износу или нет, функционирует оборудование или вообще не было установлено.

Материальной основой морального износа основных фондов служит научно-технический прогресс. В результате его действия воспроизводство машин и оборудования осуществляется не в прежней форме, а в форме, претерпевшей прогрессивные изменения: старые орудия труда заменяются не такими же образцами, а новыми, более эффективными. Вследствие этого происходит моральное обесценивание тех устаревших машин и оборудования, которые еще используются в производстве.

Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревших основных фондов приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с изготовляемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции.

4.4. Амортизация и амортизационные отчисления

Амортизация — это процесс перенесения стоимости изношенной части основных производственных фондов на создаваемую продукцию или выполняемые работы, например погрузочно-разгрузочные. Изношенные основные фонды необходимо заменять. Возмещение изношенных основных фондов осуществляется за счет амортизационных отчислений.

Амортизационные отчисления — это денежная оценка износа основных фондов, как физического, так и морального. Амортизационные отчисления включаются в себестоимость продукции и при ее реализации превращаются в денежную форму. Величина амортизационных отчислений определяется на основе установленных норм.

Норма амортизационных отчислений определяет долю балансовой стоимости основных фондов (%), которая должна быть перенесена на производственную продукцию в течение года.

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. Дело в том, что слишком высокая доля отчислений увеличивает величину издержек производства, а следовательно, снижает конкурентоспособность продукции, выпускаемой предприятием, и уменьшает объем получаемой прибыли и потому сокращает диапазон возможностей предприятия по его экономическому уровню развития. С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и, как следствие этого, снижению конкурентоспособности, потере своих позиций на рынке.

При установлении норм амортизационных отчислений руководствуются, в основном, сроками службы основных фондов.

Сроки службы основных фондов определяют на экономически целесообразный период их эксплуатации, который называют амортизационным периодом. При расчете этого периода учитывают темпы научно-технического прогресса, масштабы внедрения основных фондов, возможности преодоления морального износа путем модернизации.

Таким образом, нормы амортизации должны обеспечивать своевременное перенесение первоначальной стоимости основных фондов на вновь создаваемую продукцию, поддержание машин и оборудования в рабочем состоянии, а также отвечать требованиям научно-технического прогресса.

Дело в том, что установление длительного срока службы средств труда имеет своим следствием установление низких нормативов амортизационных отчислений (по сравнению с нормативами при установлении более короткого срока службы), с одной стороны, и увеличение периода оборачиваемости основных средств — последнее влечет за собой, как правило, снижение эффективности работы предприятия. При определении нормативного срока службы основных фондов (Тн) обычно исходят из срока физической долговечности основных фондов, их морального износа, наличия возможности обеспечить замену устаревшего оборудования, сравнительной экономической эффективности затрат на капитальный ремонт, модернизацию оборудования и их замену.

Нормы амортизации устанавливают дифференцированно, по видам (группам, подгруппам) основных фондов с учетом их конструкции, назначения и особенностей эксплуатации. Причем по отдельным видам основных фондов, а внутри вида — по группам и позициям нормы амортизации значительно колеблются. Это зависит в основном от сроков службы. По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов.

На основные фонды, находящиеся в запасе, также начисляется амортизация. Это заставляет руководителей предприятия более строго относиться к бездействующему оборудованию.

Основные производственные фонды подразделяются на 10 амортизационных групп в зависимости от срока их полезного использования, который определяется самостоятельно на предприятии. Основные производственные фонды объединяются в следующие 10 амортизационных групп:

1. все недолговечное имущество со сроком полезного использования от 1 до 2 лет включительно (инструменты);

2. имущество со сроком полезного использования от 2 до 3 лет включительно (оборудование немеханизированное, насосы);

3. имущество со сроком полезного использования от 3 до 5 лет включительно (электропечи, насосы артезианские, ПРТС-машины);

4. имущество со сроком полезного использования от 5 до 7 лет включительно (насосы центробежные, трубопроводы);

5. имущество со сроком полезного использования от 7 до 10 лет включительно (цистерны, скважины, здания каркасные);

6. имущество со сроком полезного использования от 10 до 15 лет включительно (сооружения топливные, котлы, ж/д сооружения);

7. имущество со сроком полезного использования от 15 до 20 лет включительно (конвейеры, линии электропередач, мосты, дороги);

8. имущество со сроком полезного использования от 20 до 25 лет включительно (провода, кабели, здания с ж/б стенами, кирпичными стенами);

9. имущество со сроком полезного использования от 25 до 30 лет включительно (здания с ж/б, канализация, турбины, связь);

10. имущество со сроком полезного использования свыше 30 лет (здания, сооружения).

Величина норм амортизационных отчислений зависит от подотрасли промышленности и характера оборудования. Так, средние нормы амортизационных отчислений на технологическое оборудование пищевой промышленности могут составлять следующие величины (таблица 2).

Таблица 2

| Отрасли и группы основных фондов | Средняя годовая норма амортизационных отчислений, % |

| Оборудование пиво-безалкогольной, спиртовой, ликероводочной промышленности, первичного и вторичного виноделия | 9,1 |

| Оборудование первичной переработки чая, табака и чаефасовочных фабрик | 6,7 |

| Оборудование папиросных, сигаретных и махорочных фабрик | 8,3 |

| Оборудование консервной, овощесушильней и пищеконцентратной промышленности | 10,0 |

| Оборудование сахаро-рафинадной, сахаро-песочной и крахмало-паточной промышленности | 11,8 |

| Оборудование хлебопекарной, макаронной промышленности | 12,0 |

| Оборудование кондитерской, дрожжевой промышленности | 11,8 |

| Оборудование для переработки семян масличных, культур, производства маргариновой продукции, майонеза, рафинирования растительных масел и жиров, гидрогенизации жиров, мыловаренного производства, безреактивного расщепления жиров, производства глицерина, парфюмерно-косметической и эфирномасличной промышленности | 8,1 |

| Оборудование хлебоприемных предприятий, стационарное и специализированное технологическое оборудование мукомольной и комбикормовой промышленности | 10,0 |

| Оборудование маслодельных и первичных молокозаводов, для розлива, дозировки, упаковки молока и молочных продуктов, для молочно-консервных заводов | 11,8 |

| Оборудование маслодельных, сыродельных и первичных маслозаводов | 12,8 |

| Сепараторы жидкостные, оборудование колбасного, консервного и кулинарного производства | 15,4 |

4.5. Линейный и нелинейный методы начисления амортизационных отчислений

Начисление амортизации можно осуществлять:

1. линейным методом;

2. нелинейным методом.

При применении линейного метода норма амортизации определяется по формуле:

На = (1/Т)х 100%,

где На – годовая норма амортизации в процентах к первоначальной (восстановительной) стоимости ОПФ;

Т – срок полезного использования данного вида ОПФ, выраженный в годах.

Зная стоимость объекта и норму амортизации, определяют величину годовых амортизационных отчислении по каждому виду основных фондов:

А = (Ф х На)х100%,

где Ф - среднегодовая стоимость по каждому виду (группе) основных фондов;

На— соответствующая норма амортизации, в %.

При применении нелинейного метода сумма начисленной амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации.

В целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования правительство Российской Федерации приняло постановление о предоставлении права предприятиям и организациям применять механизм ускоренной амортизации активной части основных производственных фондов. В отношении основных фондов, используемых в условиях агрессивной среды или повышенной сменности, применяется равномерный (линейный) метод исчисления амортизации, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на специальный коэффициент в размере не выше 2. Для основных фондов, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации можно применять специальный коэффициент, но не выше 3.

Преимущества ускоренной амортизации заключаются в том, что она:

- обеспечивает сокращение потерь из-за невозмещенной стоимости в случае выбытия ОФ до установленного срока службы;

- дает дополнительный экономический эффект, связанный с ускорением оборота стоимости ОФ, причем в первую половину их срока службы;

- способствует замене морально изношенных ОФ, обеспечивая тем самым повышение эффективности производства;

- позволяет во многом решить проблему воспроизводства ОФ.

Наряду с преимуществами ускоренная амортизация имеет недостаток — увеличение себестоимости продукции, что приводит к снижению массы прибыли как одного из источников средств на техническое перевооружение производства.

Ускоренная амортизация применяется в целях создания условий для развития высокотехнологических отраслей, внедрения эффективных машин и оборудования. Перечень тех и других составляется федеральными органами исполнительной власти. Ускоренная амортизация дает возможность создания в первые годы функционирования основных фондов источника, обеспечивающего замену действующих объектов новыми раньше нормативного срока службы, если возникает такая необходимость.

Предприятия самостоятельно используют сумму амортизационных отчислений, направляя ее на научно-техническое производственное развитие предприятия, на воспроизводство и совершенствование основных фондов предприятия.

В случае списания основных фондов до полного перенесения стоимости на издержки производства сумма недоначисленной амортизации возмещается за счет остающейся в распоряжении предприятия прибыли. Эти суммы используются в таком же порядке, как и амортизационные отчисления.

4.6. Формы воспроизводства основных фондов

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства — замена устаревших средств труда и капитальный ремонт, расширенного — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям научно-технического прогресса (НТП), решается проблема рационального размещения производительных сил на территории страны. Однако в период перехода к рыночной экономике, когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение должно быть отдано реконструкции и техническому перевооружению действующих предприятий. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенной конструкции.

Модернизация оборудования может проводиться по нескольким направлениям:

- усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

- механизация и автоматизация станков, механизмов, позволяющие увеличить производительность оборудования;

- перевод оборудования на программное управление. Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости произведенных затрат на модернизацию.

Пример. В результате модернизации основных аппаратов годовой выпуск продукции увеличился до 52 000 тонн. Себестоимость продукции снизилась с 400 руб. за тонну до 390 руб. Затраты на модернизацию составили 1,0 млн руб. Годовая сумма прибыли до модернизации 2,0 млн руб.

Сумма годовой экономии от снижения себестоимости составит (400 - 390) х 52000 = 520 тыс. руб.

Затраты на модернизацию окупятся за счет снижении себестоимости продукции в течение примерно двух лет (1000:520 = 1,92). Только за счет снижения себестоимости годовая сумма прибыли повышается на 26% (520:2000x100 = 26).

4.7. Показатели экстенсивного, интенсивного и интегрального использования основных фондов

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Все показатели использования основных производственных фондов могут быть объединены в четыре группы:

1) показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3) показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

4) результирующие показатели.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (Кэкс) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкс = Вф/Впл,

где Вф - фактическое время работы оборудования, ч;

Впл - время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Пример. Если за смену, продолжительность которой 8 ч, при планируемых затратах на проведение ремонтных работ 1 ч фактическое время работы оборудования составило 5 ч, то коэффициент его экстенсивного использования будет равен 0,71 = [5 : (8 - 1)]. Это означает, что плановый фонд времени работы оборудования использован лишь на 71%.

Экстенсивное использование оборудования характеризуется коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Пример. В цехе установлено 270 единиц оборудования, из которых в первую смену работало 200, во вторую — 190. Коэффициент сменности составит 1,44 ((200 + 190)/270).

В настоящее время коэффициент сменности на предприятиях недостаточно высок. За счет более полного использования оборудования в двух сменах выпуск продукции может быть увеличен примерно в 1,4 раза при тех же наличных фондах. В противном случае для достижения указанных темпов роста необходим соответствующий рост основных фондов, что требует огромных затрат денежных средств. Поэтому следует увеличивать коэффициент сменности работы оборудования.

Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы.

Важнейшим показателем интенсивного использования основных фондов, отражающим уровень их использования по мощности (производительности) является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу:

Кинт = Вф/Впл,

где Вф - фактическая выработка оборудованием продукции в единицу времени;

Впл - технически обоснованная выработка продукции в единицу времени (определятся на основе паспортных данных оборудования).

Пример. В течение смены оборудование фактически проработало 5 ч. Вычисляя коэффициент интенсивного использования оборудования, мы абстрагируемся от 3 ч простоев станка и анализируем эффективность его эксплуатации в течение 5 ч работы. Предположим, что по паспортным данным выработка на этом оборудовании составляет 100 единиц продукции в час, фактически же в течение 5 ч работы она составила 80 единиц продукции в час. Тогда Кинт = 80/100 = 0,8. Это означает, что по мощности (производительности) оборудование использовалось лишь на 80%.

К третьей группе показателей использования основных фондов относится коэффициент интегрального использования оборудования, который определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

В нашем примере коэффициент интегрального использования оборудования будет равен: Кинтегр = 0,71 х 0,8 = 0,57. Таким образом, значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов станок используется лишь на 57%.

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и ее структуры, можно получить только из рассмотрения целого ряда показателей.

4.8. Результирующие показатели использования ОПФ

Имеется две группы результирующих показателей.

Первая группа - показатели, позволяющие судить о степени эффективности использования основных фондов.

1. Показатель фондоотдачи. Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому показатель эффективности основных производственных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет фондоотдача, показывающая, сколько приходится продукции в денежном выражении на 1 руб. основных производственных фондов. Фондоотдача определяется по следующей формуле:

Фо = ТП/ОПФ,

где ТП - стоимость товарной продукции, произведенной за год, тыс. руб.;

ОПФ - среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоотдача - важнейший показатель использования основных фондов. Повышение фондоотдачи - важная народнохозяйственная задача. Следует отметить, что в условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных затрат, направляемых на улучшение условий труда, охрану природы.

Крупный резерв повышения фондоотдачи — быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения должны выделяться под запланированный прирост продукции с учетом мер по улучшению использования действующих мощностей, а также их технического перевооружения и реконструкции.

Исходя из этого, следовало бы опережающими темпами готовить и проводить общегосударственную стратегию реструктуризации народного хозяйства и его комплексов, в т.ч. АПК, создавать условия для интенсивных инвестиций в производство, выдерживать курс на динамичную структурную перестройку, быстро заменяя отжившие технологии, производства и комплексы новыми, конкурентоспособными, гибкими, высокоавтоматизированными.

Поскольку рост выпуска продукции происходит за счет лучшего использования активной части основных фондов, в качестве показателя, характеризующего использование этой части основных фондов, применяется отношение объема выпуска продукции к стоимости активной части основных фондов.

К основным факторам роста фондоотдачи относятся:

· повышение производительности оборудования в результате технического перевооружения, реконструкции действующих и строительства новых предприятий;

· повышение коэффициента сменности работы оборудования;

· улучшение использования времени и мощности;

· снижение стоимости единицы мощности вновь вводимых, реконструируемых, перевооружаемых предприятий;

· замена ручного труда автоматизированным;

· ускорение освоения вновь вводимых мощностей.

Показателем использования основных фондов является также прибыль, приходящаяся на единицу стоимости основных фондов, то есть рентабельность основных фондов. Однако в данном случае нужно учитывать, что прибыль зависит не только от объема продукции, но и от экономии сырья и материалов. Экономия на сырье и материалах может привести к росту прибыли даже при некотором ухудшении загрузки средств труда.

2. Фондоемкость продукции - величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению. Фондоемкость (Фе) рассчитывается по формуле:

Фе = ОПФ/ТП.

Использование основных фондов характеризует соотношение показателей фондовооруженности труда и производительности труда. Если разделить числитель и знаменатель формулы, по которой определяется фондоотдача, на численность работающих, то получим отношение показателя производительности труда к фондовооруженности труда, то есть

Фо = (ТП : Ч)/(ОПФ : Ч) = ПТ : Фвоор,

где Ч — численность работающих, чел;

ПТ - производительность труда - отношение стоимости

товарной продукции к численности работающих, тыс. руб./чел;

Фондовооруженность труда (Фвоор) — отношение среднегодовой стоимости основных фондов к численности работающих, тыс.руб./чел.

Необходимым условием увеличения фондоотдачи и снижения фондоемкости продукции является опережение темпов роста производительности труда по сравнению с темпами роста его фондовооруженности. Если рост производительности труда обусловлен в основном факторами, связанными с ростом основных фондов (механизация производственных процессов, расширение и реконструкция предприятий и т.п.), то может иметь место превышение темпов роста фондовооруженности труда над темпами его производительности, а следовательно, снижение фондоотдачи. И, наоборот, если производительность труда растет главным образом за счет факторов, не связанных с ростом основных фондов (повышение коэффициента сменности работы оборудования, повышение его производительности и т.д.), то имеет место опережающий рост производительности труда по сравнению с ростом фондовооруженности, а значит, и рост показателя фондоотдачи.

4.9. Показатели движения основных фондов

В практике анализа основных фондов используют ряд показателей второй группы, которые характеризуют состояние и движение основных фондов на предприятии.

1. Коэффициент обновления основных фондов предприятия (Кобн). Он характеризует долю введенных за год основных фондов и рассчитывается по формуле:

Кобн = ОПФввед/ОПФк,

где ОПФввед - стоимость основных фондов, введенных за анализируемый год, тыс .руб.;

ОПФк - стоимость основных фондов на конец анализируемого года, тыс. руб.

2. Коэффициент выбытия основных фондов (Квыб)рассчитывается по формуле:

Квыб = ОПФвыб/ОПФн,

где ОПФ выб - стоимость выбывших за год основных фондов, тыс. руб.;

ОПФн - стоимость основных фондов на начало анализируемого периода, тыс. руб.

3. Коэффициент прироста основных фондов (Кприр) определяется по формуле:

Кприр = (ОПФ введ – ОПФ выб)/ОПФк.

Показатели состояния основных фондов:

1. Коэффициент износа основных фондов (Кизн) характеризует степень износа основных производственных фондов, рассчитывается по формуле:

Кизн = Сизн/ОПФ,

где Сизн – стоимость изношенной части ОПФ, тыс.руб.

В свою очередь, стоимость износа основных фондов Сизн рассчитывается как произведение амортизационных отчислений и фактического срока эксплуатации, исчисленного в годах.

2. Коэффициент годности основных фондов (Кгодн) определяется по формуле:

Кгодн = (ОПФ – Сизн)/ОПФ.

4.10. Основные направления улучшения использования основных фондов

Трудно переоценить значение эффективного использования основных фондов и производственных мощностей. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов и производственных мощностей приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования основных фондов и производственных мощностей предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой — повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

- сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, топливом, полуфабрикатами;

- сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Одним из путей повышения эффективности использования основных фондов и производственных мощностей является уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. «Омертвление» большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Хотя экстенсивный путь улучшения использования основных фондов и производственных мощностей использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования основных фондов и производственных мощностей предполагает повышение степени загрузки оборудования в единицу времени. Повышение степени загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствования технологии производства, путем ликвидации «узких мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов и производственных мощностей.

Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры основных производственных фондов. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования.

Важнейшими факторами, влияющими на структуру основных производственных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий.

Влияние первого фактора сказывается на величине и стоимости зданий, доле транспортных средств и передаточных устройств. Чем выше удельный вес специальных прогрессивных рабочих машин и оборудования, тем больше объем выпуска продукции. Такая же картина характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий зависит доля зданий, сооружений.

Улучшить структуру основных производственных фондов позволяют:

- обновление и модернизация оборудования;

- совершенствование структуры оборудования за счет увеличения доли прогрессивных видов машин, особенно для выполнения заключительных операций, машин и производственных линий автоматических, полуавтоматических, универсальных с числовым программным управлением;

- лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадках;

Люди также интересуются этой лекцией: Возникновение письменности в Англии.

- правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

- ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

Необходимо отметить, что в современных условиях появился еще один фактор, обусловливающий повышение эффективности использования основных фондов и производственных мощностей. Это развитие акционерной формы хозяйствования. При этом трудовой коллектив становится собственником основных фондов, получает возможность реально распоряжаться средствами производства, включая самостоятельное формирование производственной структуры основных фондов, а также прибылью предприятия, что позволяет увеличивать целевое инвестирование.

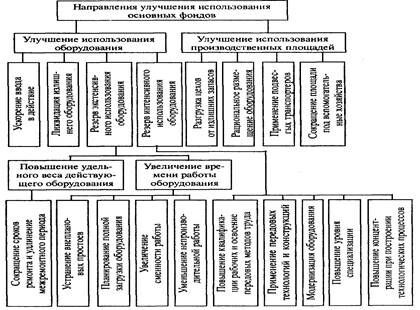

Наиболее наглядно основные направления улучшения использования основных фондов предприятия представлены на рисунке 1.

Рис. 1. Направления повышения эффективности использования основных фондов