Управление предприятием в рыночных условиях

Тема 5. Управление предприятием в рыночных условиях

Вопросы к теме

5.1. Концептуальный подход к системе управления предприятием

5.1.1. Механизм управления предприятием в рыночных условиях

5.1.2. Внутрифирмовый менеджмент

5.2. Эффективность системы управления предприятием и его показатели

Рекомендуемые материалы

Вопросы для самоконтроля

1. Основные элементы системы менеджмента фирмы;

2. Организационный механизм системы менеджмента;

3. Экономический механизм системы менеджмента;

4. Модель, отражающая систему внутрифирмового управления;

5. Какие задачи решаются в пределах внутрифирмового управления;

6. Определение эффективности управленческого труда.

5.1.1. Механизм управления предприятием в рыночных условиях

Система управления предприятием рассматривается как своеобразный механизм управленческих отношений и включает, прежде всего:

- законы управления, то есть наиболее существенные, повторяющиеся взаимосвязи между элементами системы управления, которые обеспечивают ее целостность и действенность;

- функции и методы управления, то есть конкретные формы и приемы целенаправленного воздействия органов управления на интересы и условия жизнедеятельности участников коллективного труда;

- информацию, то есть совокупность данных, сведений о социальных и производственных процессах;

- инструментарий и рычаги такого воздействия, как планы, решения, государственные заказы, нормы, нормативы, формы материального и морального стимулирования;

- организационную структуру, то есть внутреннее строение системы управления, отражающее особенности общественного разделения труда и его кооперацию, специфику выполнения конкретных функций и методов управленческой деятельности;

- технические средства сбора, обработки и хранения информации, существенно повышающие производительность управленческого труда;

- кадры управления, то есть руководителей, специалистов, вспомогательный персонал.

Менеджеры (руководители), опираясь на экономические законы, используют в качестве элементов экономического механизма управления конкретные формы производственных отношений, выраженные в таких категориях, как заработная плата, цена, премии, кредит и т.д. Это объективные связи и они не зависят от управления, руководителям фирм приходится с этим считаться. Такие связи имеют свои подвижные и относительно самостоятельные формы и именно эти их свойства используются органами управления для воздействия на интересы субъектов управленческих отношений – участников производства.

Например. Цена – это стоимость, ее величина определяется затратами труда. В рыночных условиях цена может отклонятся от своего содержания – стоимости, это используется органами управления, менеджерами при выработке рыночной стратегии. Цены могут быть разными: «проникновение на рынок», «цена снятия сливок» и т. д.

Экономический механизм управления основывается на системе экономических законов, принципов, методов управления, и таких рычагов производства, как цена, прибыль, фонды стимулирования, развитие отношений собственности, маркетинга и др.

Организационный механизм управления включает:

- функции управления;

- кадры управления;

- управленческие решения;

- технику и технологию управления;

- научную организацию управленческого труда;

- правовые основы управления;

- иррациональные факторы управления и др.

В предпринимательстве менеджер должен помнить, что эти элементы неотделимы друг от друга и реализуются в форме внутрифирменного управления.

Важнейшим элементом организационного механизма системы менеджмента на предприятия являются: цели, принципы, функции, и методы, кадры, техника и технология, информация, структура управления организации и т. д. Если в этой системе какой-либо элемент окажется малоэффективным, то его влияние на систему управления бизнесом будет негативным, в данном случае она будет работать менее результативно. Поэтому важно периодически сверять меру соответствия друг другу элементов системы менеджмента и при необходимости вносить коррективы.

Например. Структура и стратегия. Меняется стратегия, – должна меняться организационная структура.

Эффективность функционирования системы управления предприятием обеспечивается внутрифирмовым менеджментом, под которым понимается совокупность принципов, методов и средств управления ресурсами фирмы в целях достижения максимальной эффективности и прибыльности.

5.1.2. Внутрифирмовый менеджмент

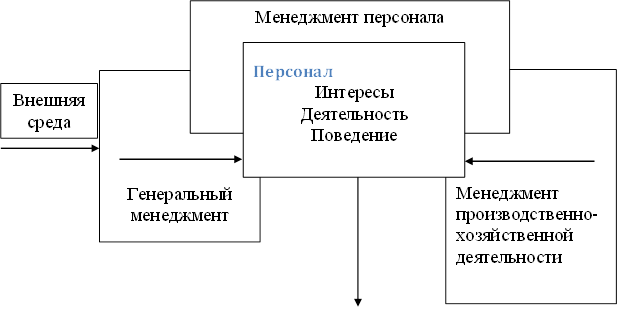

Внутрифирмовый менеджмент включает:

- генеральный менеджмент – это все управляющие (включая директоров), отвечающие за формирование стратегии, разработку политики, планирование, организацию, контроль и управление фирмой;

- менеджмент производственно-хозяйственной деятельности обеспечивает постановку задач и целей, способствующих реализации общей стратегии фирмы, формирование структуры, распределение обязанностей, урегулирование трудовых конфликтов, выполнение плана, стимулирование качественной работы, координацию производственного процесса в рамках функциональных подразделений, обеспечение необходимых коммуникаций и связи;

- менеджмент персонала призван сосредоточить усилия работников на постановке задач, вытекающих из стратегии фирмы; обеспечение эффективного использования интеллектуальных и физических возможностей персонала, повышение качества жизни, исходя из требований корпоративной культуры; содействовать укреплению трудовых отношений в духе сотрудничества и улучшения морального климата, профессиональных и социальных групп персонала фирмы.

Рис. 5.1. Концептуальная модель внутрифирмового менеджмента.

|

Все эти виды внутрифирмового менеджмента имеют один большой объект – человека. От его способностей, возможностей в процессе деятельности зависит конечный результат. Концептуальная модель внутрифирмового менеджмента представлена на рис. 5.1.

Приоритет менеджмента персонала по сравнению с менеджментом производственно-хозяйственной деятельности подразумевается в плане стратегической мотивации работников. Главная цель работы с персоналом – это обеспечение выполнения задач по реализации цели фирмы и интересов работника, связанных с профессиональной деятельностью.

5.2. Эффективность системы управления предприятием и его показатели

Содержание экономики управления

Содержание экономики управления производством можно раскрыть на основе анализа управленческого потенциала, затрат на управление, характера управленческого труда, эффективности управления. Рассмотрим эти понятия.

Управленческий потенциал – это совокупность всех имеющихся ресурсов фирмы. Управленческий потенциал выступает в материально-вещественной форме (информация и ее носители) и как интеллектуальный потенциал (уровень квалификации, опыт, навыки, искусство руководителей-менеджеров).

Главными составляющими управленческого потенциала являются кадры и техника управления (носители информации, средства ее обработки и средства оснащения процессов управления).

|

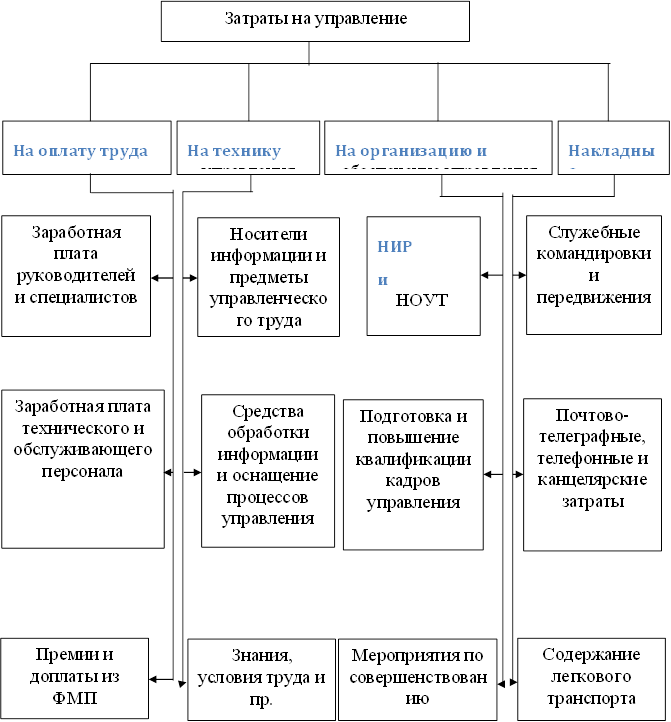

Затраты на управление занимают определенное место в общих затратах предприятия. На рис. 5.2. видно, что затраты сосредоточены по четырем основным направлениям на: оплату труда, технику управления, организацию обеспечения управления, накладные расходы.

Рис. 5.2. Структура затрат на управление

Характер управленческого труда

Продукт труда управленческих работников не имеет формы вещественных результатов. Конечным продуктом управленческого труда считается совокупность управленческих решений и влияние, которое они оказывают на объект управления. Специфика управленческого труда состоит в том, что его результаты отделены во времени и пространстве от момента и места его затрат. Лишь в конечном итоге они неотделимы от результатов функционирования всей организации.

Суть специфических технологический особенностей управленческого труда заключается в следующем: умственный труд, - его объектом является производственная деятельность трудовых коллективов; его предметом является в основном информация, которая связана с принятием и реализацией управленческих решений, а средством труда – техника управления.

Эти особенности управленческого труда очень усложняют непосредственное измерение его производительности. Такому измерению поддаются только специалисты в сфере управления однородными управляемыми процессами (фотография рабочего дня, хронометраж).

Экономическая оценка эффективности управления.

Основой для экономической оценки эффективности управления является отношение суммы затрат на управление к объему производства или стоимости единицы продукции. При этом важно учитывать динамические характеристики:

- соотношение темпов роста затрат на управление и объем прироста продукции или производительности труда;

- соотношение объема прироста затрат на управление и объем прироста продукции, полученной за счет роста производительности труда;

- соотношение меду приростом затрат на техническое перевооружение и приростом затрат на управление.

Таким образом, экономическая эффективность оценивается по уровню и динамике издержек на тот или иной вид управленческой деятельности. Однако сам факт экономии денег, времени или численности кадров управления будет показателем эффективности лишь в том случае, если качество управления, то есть результативность аппарата управления, хотя бы не ухудшится.

О действительной экономической эффективности управления можно говорить тогда, когда затраты на управление не изменились, а качество управления улучшилось; затраты на управление увеличились, но еще в большей мере улучшилось качество управления.

Распространенным показателем определения эффективности управления является соотношение общего или конечного результата производства к совокупным затратам по управлению

1. Э =

= , (5.1)

, (5.1)

где Эу – эффективность управления;

Рк – конечный результат, полученный фирмой;

Зу – затраты на управление (совокупные).

2.  , (5.2)

, (5.2)

где Ро – общий результат производства / численность аппарата управления;

К – численность кадров управления.

Достоверность этого показателя заключается в том, что надо исходить не из численности всего административно-управленческого персонала, а лишь из численности кадров управления.

Надо помнить, что управление не только экономическая, но и социальная функция. Поэтому его эффективность и результативность зависят от ряда неэкономических факторов: демократизации управления, роста инициативы и предприимчивости и т. д.

Оценивая эффективность управления, очень важно привести сравнительный анализ, с помощью которого можно конкретно определить, как изменились итоговые экономические показатели по каким-то объектам или мероприятиям.

3. Уровень управляемости (Кн)

, (5.3)

, (5.3)

где Уф – фактический уровень;

Ун – норма управляемости.

Вам также может быть полезна лекция "1 Что такое The UML".

4. Эффективность труда в системе управления (Эсу)

, (5.4)

, (5.4)

где Пр – объем реализованной продукции (услуг) в стоимостном выражении;

Асу – общая численность работников системы управления.

Выводы. Менеджер должен помнить, что управление предприятием представляет собой механизм управленческих отношений, включающий законы управления, функции и методы, информацию, инструментарий и рычаги, организационную структуру, технические средства сбора и обработки информации, кадры управления.

Концептуальный подход к системе управления предприятием состоит в том, что систему управления надо рассматривать с точки зрения механизма управленческих отношений. Процесс управления следует организовывать на основе концептуального подхода к системе управления предприятием.