Приведение матричной игры к задаче линейного программирования

Лекция 6.

Тема: «Приведение матричной игры к задаче линейного программирования»

Игра т х п в общем случае не имеет наглядной геометрической интерпретации. Ее решение достаточно трудоемко при больших т и п, однако принципиальных трудностей не имеет, поскольку может быть сведено к решению задачи линейного программирования. Покажем это.

Пусть игра т х п задана платежной матрицей  . Игрок А обладает стратегиями

. Игрок А обладает стратегиями , игрок В — стратегиями

, игрок В — стратегиями  . Необходимо определить оптимальные стратегии

. Необходимо определить оптимальные стратегии  и

и  , где

, где  - вероятности применения соответствующих чистых стратегий

- вероятности применения соответствующих чистых стратегий  ;

;

Оптимальная стратегия  удовлетворяет следующему требованию. Она обеспечивает игроку А средний выигрыш, не меньший, чем цена игры v, при любой стратегии игрока В и выигрыш, равный цене игры v, при оптимальной стратегии игрока В. Без ограничения общности полагаем v > 0, этого можно добиться, сделав все элементы

удовлетворяет следующему требованию. Она обеспечивает игроку А средний выигрыш, не меньший, чем цена игры v, при любой стратегии игрока В и выигрыш, равный цене игры v, при оптимальной стратегии игрока В. Без ограничения общности полагаем v > 0, этого можно добиться, сделав все элементы  . Если игрок А применяет смешанную стратегию против любой чистой стратегии

. Если игрок А применяет смешанную стратегию против любой чистой стратегии  игрока В, то он получает средний выигрыш, или математическое ожидание выигрыша

игрока В, то он получает средний выигрыш, или математическое ожидание выигрыша  (т.е. элементы j-того столбца платежной матрицы почленно умножаются на соответствующие вероятности стратегий и результаты складываются).

(т.е. элементы j-того столбца платежной матрицы почленно умножаются на соответствующие вероятности стратегий и результаты складываются).

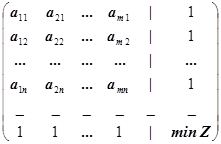

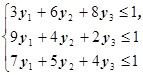

Для оптимальной стратегии все средние выигрыши не меньше цены игры v, поэтому получаем систему неравенств:

(1)

(1)

Рекомендуемые материалы

Каждое из неравенств можно разделить на число v > 0. Введем новые переменные:

(2)

(2)

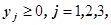

Тогда система (1) примет вид:

(3)

(3)

Цель игрока А — максимизировать свой гарантированный выигрыш, т.е. цену игры v.

Разделив на  равенство

равенство  , получаем, что переменные

, получаем, что переменные  удовлетворяют условию:

удовлетворяют условию:  . Максимизация цены игры v эквивалентна минимизации величины 1/v, поэтому задача может быть сформулирована следующим образом: определить значения переменных

. Максимизация цены игры v эквивалентна минимизации величины 1/v, поэтому задача может быть сформулирована следующим образом: определить значения переменных  , , так, чтобы они удовлетворяли линейным ограничениям (3) и при этом линейная функция

, , так, чтобы они удовлетворяли линейным ограничениям (3) и при этом линейная функция

(4)

(4)

обращалась в минимум. Это задача линейного программирования. Решая задачу (3)—(4), получаем оптимальное решение  оптимальную стратегию

оптимальную стратегию  .

.

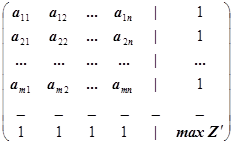

Для определения оптимальной стратегии  следует учесть, что игрок В стремится минимизировать гарантированный выигрыш, т.е. найти

следует учесть, что игрок В стремится минимизировать гарантированный выигрыш, т.е. найти  . Переменные

. Переменные  удовлетворяют неравенствам

удовлетворяют неравенствам

(5)

(5)

которые следуют из того, что средний проигрыш игрока В не превосходит цены игры, какую бы чистую стратегию не применял игрок А.

Если обозначить

(6)

(6)

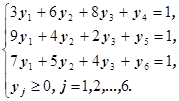

то получим систему неравенств:

(7)

(7)

Переменные  удовлетворяют условию

удовлетворяют условию

Игра свелась к следующей задаче. Определить значения переменных  , которые удовлетворяют системе неравенств (7) и максимизируют линейную функцию

, которые удовлетворяют системе неравенств (7) и максимизируют линейную функцию

(8)

(8)

Решение задачи линейного программирования (6), (7) определяет оптимальную стратегию . При этом цена игры

Составив расширенные матрицы для задач (3), (4) и (7), (8), убеждаемся, что одна матрица получилась из другой транспонированием:

Таким образом, задачи линейного программирования (3), ( 4) и (7), (8) являются взаимно-двойственными. Очевидно, при определении оптимальных стратегий в конкретных задачах следует выбрать ту из взаимно-двойственных задач, решение которой менее трудоемко, а решение другой задачи найти с помощью теорем двойственности.

Приведем примеры экономических задач, которые описываются игровыми моделями  и могут быть решены методами линейного программирования.

и могут быть решены методами линейного программирования.

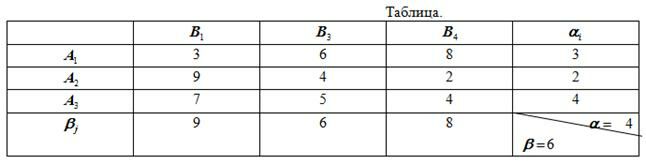

Предприятие может выпускать три вида продукции  , получая при этом прибыль, зависящую от спроса, который может быть в одном из четырех состояний (

, получая при этом прибыль, зависящую от спроса, который может быть в одном из четырех состояний ( ). Дана матрица ее элементы

). Дана матрица ее элементы  характеризуют прибыль, которую получит предприятие при выпуске i-той продукции с j-м состоянием спроса.

характеризуют прибыль, которую получит предприятие при выпуске i-той продукции с j-м состоянием спроса.

Определить оптимальные пропорции в выпускаемой продукции, гарантирующие среднюю величину прибыли при любом состоянии спроса, считая его неопределенным.

Таблица 1.

|

|

|

|

| |

|

| 3 | 3 | 6 | 8 |

|

| 9 | 10 | 4 | 2 |

|

| 7 | 7 | 5 | 4 |

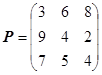

Решение. Задача сводится к игровой модели, в которой игра предприятия А против спроса В задана платежной матрицей (в таблице). Прежде чем решать задачу, можно попытаться упростить игру, проведя анализ платежной матрицы и отбросив стратегии, заведомо невыгодные или дублирующие. Так, вторая стратегия (второй столбец матрицы) является явно невыгодной для игрока В по сравнению с первой (элементы второго столбца больше элементов первого столбца), так как цель игрока В — уменьшить выигрыш игрока А. Поэтому второй столбец можно отбросить. Получим матрицу Р размера 3х3:

отсутствует и оптимальное решение следует искать в смешанных стратегиях игроков:

и

и  .

.

Обозначив  и

и  составим две взаимно-двойственные задачи линейного программирования

составим две взаимно-двойственные задачи линейного программирования

Задача 1 Задача 2

Решаем симплексным методом одну из задач, например, задачу 2, поскольку для нее первое базисное решение будет допустимым. Введем добавочные переменные и перейдем к уравнениям:

Оптимальное решение задачи 1: (2/27; 0;1/9; 1/2; 0; 17/27) причем  Из соотношений (9) находим цену игры

Из соотношений (9) находим цену игры  Оптимальную стратегию

Оптимальную стратегию  находим, используя:

находим, используя:

т.е.

т.е.

Следовательно, предприятие должно выпустить 40% продукции  и 60% продукции

и 60% продукции  , а продукцию

, а продукцию  не выпускать.

не выпускать.

Оптимальная стратегия спроса  определяется аналогично:

определяется аналогично:

, т.е. = (0,2; 0; 0,8; 0) (здесь учтено, что второй столбец исходной матрицы был отброшен как невыгодный). Таким образом, оптимальный спрос в 20% находится в состоянии

, т.е. = (0,2; 0; 0,8; 0) (здесь учтено, что второй столбец исходной матрицы был отброшен как невыгодный). Таким образом, оптимальный спрос в 20% находится в состоянии  и в 80% - в состоянии

и в 80% - в состоянии

Информация в лекции "4 Графика" поможет Вам.

При решении произвольной конечной игры размера т х п рекомендуется придерживаться следующей схемы:

1. Исключить из платежной матрицы заведомо невыгодные стратегии по сравнению с другими стратегиями. Такими стратегиями для игрока А (игрока В) являются те, которым соответствуют строки (столбцы) с элементами, заведомо меньшими (большими) по сравнению с элементами других строк (столбцов).

2. Определить верхнюю и нижнюю цены игры и проверить, имеет ли игра седловую точку. Если седловая точка есть, то соответствующие ей стратегии игроков будут оптимальными, а цена совпадает с верхней (нижней) ценой.

3. Если седловая точка отсутствует, то решение следует искать в смешанных стратегиях. Для игр размера т х п рекомендуется симплексный метод, для игр размера 2 х2, 2 х n, n х 2 возможно геометрическое решение.

На практике реализация оптимального решения в смешанных стратегиях может происходить несколькими путями. Первый состоит в физическом смешении чистых стратегий

в смешанных стратегиях может происходить несколькими путями. Первый состоит в физическом смешении чистых стратегий  в пропорциях, заданных вероятностями

в пропорциях, заданных вероятностями  .

.

Другой путь - при многократном повторении игры - в каждой партии чистые стратегии применяются в виде случайной последовательности, причем каждая из них — с частотой, равной ее вероятности в оптимальном решении.