Классификация затрат для целей управления

Глава 2 Классификация затрат для целей управления

Одним из методов познания, исследования изучаемых явлений или объектов является классификация, то есть разделение на классы на основе определенных общих признаков объектов и закономерных связей между ними. Чем больше выделено признаков классификации, тем выше степень познания объектов. Затраты на производство как объект познания достаточно хорошо изучены в теории отечественного учета и анализа. Классификация затрат на производство по различным основаниям, представлена в схеме на рис. 2.1.

2.1. Сравнение классификаций затрат на западных предприятиях и предприятиях РФ

Если говорить о вариантах классификации затрат, используемых в западных системах управления затратами, то здесь, как правило, можно выделить три элемента или три номенклатурные статьи затрат (поскольку чаще всего отсутствуют детальные классификации, регламентирующие состав затрат по элементам и статьям калькуляции), а именно: прямые затраты на материалы; прямые затраты на заработную плату; накладные расходы.

При этом прямые затраты на материалы и прямые затраты на заработную плату представляют собой основные расходы. Таким образом, здесь понятия косвенных и накладных расходов отождествляются, что, впрочем, характерно и для отечественных предприятий.

Другим важным основанием классификации затрат на зарубежных предприятиях является их отношение к объему производства. По этому признаку издержки подразделяются на постоянные и переменные. Следует назвать и такие варианты классификации, часто используемые в теории и практике зарубежного управления затратами, как подразделение издержек на прошлые (фактические) и сметные (будущие, плановые) затраты, издержки по местам возникновения, возможностям регулирования и контроля, центрам ответственности, по носителям затрат.

Важнейшими группировками затрат, которые используются в теории и практике управления затратами отечественных хозяйствующих субъектов, являются группировки по экономическим элементам и статьям калькуляции. Прежде всего такие варианты классификации затрат объясняются ориентацией отечественных систем управления затратами на данные бухгалтерского учета и запросы внешних пользователей.

Сравнительная характеристика вариантов классификаций двух систем представлена в табл. 1.

Таблица 1 Сравнительная характеристика классификации затрат

| Модель управления затратами | ||

| западная | Рекомендуемые материалы-72% Колебания линейной системы с одной степенью свободы -50% Теория функций комплексного переменного -41% Курсовая работа - Вариант №555 Вариант 10 - ДЗ Задачи по кредитам, процентным ставкам FREE ДЗ - Титульный лист отечественна» | |

| Характеристика | Ориентация на данные внутрипроизводственного учета, запросы руководства хозяйствующего субъекта | Ориентация на данные бухгалтерского учета, запросы внешних пользователей |

| Применение классификации по отношению к объему производства на постоянные - переменные затраты | Распространена повсеместно | Не является официально рекомендованной, поэтому применяется редко |

| Область применения | В системах учета затрат "Директ-костинг", для анализа безубыточности производства, для прогнозных расчетов | В основном для прогнозных расчетов |

| Классификация но центрам ответственности и возможности регулирования и контроля | Распространена повсеместно | Практически не применяется |

| Область применения | Используется в системах "Стандарт-кост" для оценки работы структурных подразделений | _ |

| Классификация затрат по экономическим элементам | Предельно упрощена (существует три элемента затрат: прямые материальные затраты, прямые затраты на оплату труда, накладные расходы) | Применяется повсеместно, включает пять элементов (рис, 2.1) |

| Область применения | Совпадает с областью применения классификации затрат по отнесению на себестоимость | Для формирования бухгалтерской, налоговой и статистической отчетности |

Окончание табя. 1

| Модель управления затратами | ||

| западная | отечественная | |

| Классификация затрат по статьям калькуляции | Подробная классификация чаще всего отсутствует | Применяется повсеместно |

| Область применения | Для формирования бухгалтерской, налоговой и статистической отчетности, составления нормативных и плановых калькуляций, в процессе ценообразования | |

| Классификация затрат по отнесению на себестоимость | Совпадает с классификацией по экономическим элементам, распространена повсеместно | Распространена повсеместно |

| Область применения | Данная классификация является основой практически для всех методик (кроме простой "Директ-костинг") управления затратами | |

| Классификация затрат по отношению к временному интервалу на прошлые (фактические) и будущие (сметные) | Как основа системы "Стан-дарт-кост" применяется большинством предприятий | Используется нечасто, преимущественно крупными предприятиями |

| Область применения | Для анализа данных в системе "Стандарт-кост" | На крупных предприятиях в системах нормирования и планирования (ориентированных, как правило, на анализ прошлых результатов) |

2.2. Классификация затрат по отношению к объему производства

Из приведенных в предыдущем разделе классификаций видно, что как на предприятиях РФ, так и в зарубежных компаниях при управлении затратами используются следующие базовые варианты классификации издержек: прямые - косвенные, основные - накладные и постоянные - переменные. Однако стоит отметить, что до сих пор подразделение затрат по отношению к объему производства на постоянные -переменные использовалось для управления затратами лишь немногими отечественными хозяйствующими субъектами. На зарубежных предприятиях, наоборот, при множестве факторов, оказывающих влияние на себестоимость, наибольший интерес представляет именно данная зависимость, что объясняется совокупностью методик управления затратами, применяющихся в зарубежных компаниях.

Следует отметить, что существует два основных подхода к исследованию поведения затрат в зависимости от объема производства: микроэкономический и линейный.

2.2.1. Микроэкономическая модель поведения затрат

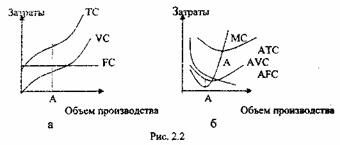

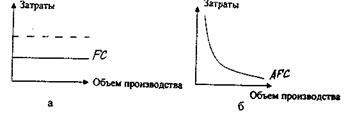

Наиболее полно данный подход описан в работах Р. Макконнелла и С. Брю, С. Фишера и Р. Дорнбуша и других. Приверженцы данной теории рассматривают поведение затрат по отношению к объему производства с учетом всех факторов, в отличии от линейной модели, которая здесь считается примитивной. Рассмотрим главные особенности данного подхода на примере рис. 2.2а. характеризующего поведение совокупных затрат, и рис. 2.26, характеризующего поведение средних затрат (затрат на единицу продукции) и предельных затрат.

Как видно из графика на рис. 2.26 постоянные издержки на единицу продукции (AFC) по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике величина общих постоянных затрат может претерпевать небольшие изменения. (Данную особенность учитывает линейная модель поведения затрат). Так, с ростом производства могут увеличиться расходы на охрану, в связи с ростом риска хищений, контроль, инспекцию.

Гораздо сложнее зависимость переменных затрат (AVC) в функции роста производства. На первом этапе кривая AVC показывает снижение удельных переменных издержек, сказывается положительный эффект масштаба, увеличения объема производства. Данное явление можно объяснить несколькими причинами:

По мере роста объемов выпуска продукции хозяйствующим субъектом увеличиваются возможности использования преимуществ специализации в производстве и управлении.

Появляется больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

На более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование.

Но затем средние переменные затраты начинают увеличиваться, вступает в действие закон убывающей отдачи. Сущность данного закона заключается в том, что непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи от него, а затем и к ее сокращению. Так, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, поскольку выпуск продукции в третью смену исключает возможность проведения профилактических работ, что неизбежно приведет к простоям машин и оборудования. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Если говорить о кривой средних совокупных издержек АТС, то она падает быстрее, чем каждая из ее составляющих AVC и AFC, что вполне закономерно. Для процесса управления затратами в микроэкономической модели решающими является следующий момент. Из графика на рис. 2.26 следует, пока предельные затраты МС, то есть дополнительные издержки, связанные с производством каждой последующей единицы продукции, меньше средних общих издержек АТС, имеет место уменьшение средних общих издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше предыдущих. В точке А, где пересекаются кривые МС и АТС, имеет место минимум средних общих затрат. Правее точки А средние общие затраты начинают расти. Таким образом, в точке А хозяйствующий субъект оптимизирует свою деятельность с точки зрения минимизации затрат.

В заключение данного раздела хотелось бы отметить следующее. Несмотря на то, что микроэкономическая модель достаточно подробно описывает поведение затрат с учетом всех факторов, влияющих на их величину, вследствие сложности и малой практической применимости данный подход не получил заметного распространения в практике управления затратами хозяйствующих субъектов.

2.2.2. Линейная модель поведения затрат

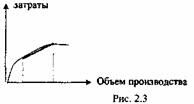

Линейная модель по своей сути гораздо проще. В ее основе лежит предположение о линейной зависимости между переменными затратами и объемом производства. В отличие от микроэкономического подхода, где затраты с нелинейной зависимостью трудно планировать и прогнозировать, линейная зависимость затрат легко поддается анализу и контролю. Возможная некоторая неточность данных по затратам хозяйствующего субъекта компенсируется здесь оперативностью и легкостью получения информации для принятия управленческих решений. Очень четко разница двух подходов изложена Н. Г. Чумаченко: "Расхождения между бухгалтерским и микроэкономическим подходами к поведению себестоимости существенны, когда речь идет о линии себестоимости от нулевого до максимального объема производства. Если касаться изменения себестоимости в практических пределах изменения объема производства, то в данном случае различия сводятся к минимуму, поскольку в практических целях кривую себестоимости на каждом участке можно рассматривать приближенно как прямую".

Таким образом, основой линейной модели является понятие релевантных уровней, то есть уровней деловой активности (объемов производствах с которыми предполагает работать хозяйствующий субъект. В пределах этого уровня нелинейные затраты при помощи метода апроксимации оцениваются как линейные (рис. 2.3).

Рассмотрим поведение затрат в рамках бухгалтерской модели.

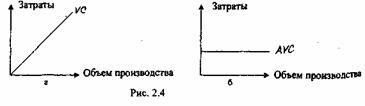

Переменные затраты. Рис. 2.4 иллюстрирует поведение переменных затрат на общий объем производства (рис. 2.4а) и единицу продукции (рис. 2.46).

График на рис. 2.4а показывает, что отношение себестоимости к единице произведенной продукции будет сохраняться на всех уровнях и при любом объеме производства. Данное соотношение может быть выражено с помощью следующего равенства:

Y=bxX, (2.1)

где Y - ожидаемые затраты; X— планируемый объем производства; b -переменные издержки на единицу продукции. Сам по себе показатель b есть величина постоянная, данная зависимость изображена на рис. 2.46. Степень реагирования затрат на изменение объема производства может быть оценена с помощью коэффициента реагирования затрат, который исчисляется по следующей формуле:

Кр =  Y/X;(2.2)

Y/X;(2.2)

где Кр — коэффициент реагирования затрат на изменение объема производства; Y - изменение затрат за период, %, X - изменение объема производства за период, %.

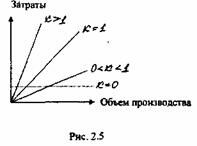

В зависимости от величины коэффициента реагирования затрат возможны четыре варианта поведения затрат (рис. 2.5):

* В различной литературе линейная модель поведения затрат часто носит название «Бухгалтерская модель поведения затрат». На наш взгляд, такое название не совсем корректно использовать применительно к отечественным хозяйствующим субъектам, поскольку до сих пор исследование поведения затрат в зависимости от объема производства фактически не применялось в отечественном бухгалтерском учете, да и само управление затратами базируется, как правило, на данных внутрипроизводственного (управленческого не бухгалтерского учета.

К = 0. Затраты будут постоянными.

2. 0 < К < 1. Такие затраты будут являться депрессивными. В этой ситуации каждая дополнительно произведенная единица продукции менее чем к пропорциональному увеличению расходов. Например, приобретение работником опыта в процессе производства продукции приводит к некоторому снижению затрат времени на единицу выпускаемой продукции.

К = 1. Пропорциональные затраты. В качестве примера здесь можно привести затраты на сырье, основные материалы, топливо, энергию на технологические цели.

4. К > 1. Прогрессивные затраты. В этом случае каждая дополнительно произведенная единица продукции к более чем пропорциональному увеличению издержек. Например, при работе цеха на пределе возможностей, и в процессе производства лишних единиц продукции может возникнуть необходимость по-новому складировать уже готовые изделия, что приведет к более высоким затратам.

Для того чтобы обеспечить снижение себестоимости продукции и повышение прибыльности работы предприятия, необходимо соблюдать следующее условие: темпы снижения дигрессивных расходов должны превышать темпы роста пропорциональных и прогрессивных затрат.

Постоянные затраты. Графическое изображение линейной функции Y = а, где а - постоянные затраты предприятия, представлено на рис. 2.6а, поведение постоянных затрат на единицу выпускаемой продукции показано на рис. 2.66.

пример, аренда оборудования, заработная плата персоналу отдела сбыта и т. д. Однако полностью избежать постоянных расходов при нулевом выпуске продукции возможно лишь при ликвидации хозяйствующего субъекта.

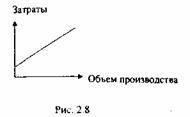

Смешанные затраты. Такие затраты включают в себя как постоянный (фиксированный), так и переменный компоненты (рис. 2.8).

Рисунок . 2.6

Необходимо отметить, что несмотря на то, что величина совокупных постоянных затрат является константой и не зависит от объема производства, она может изменяться под воздействием других факторов, например, увеличения общего уровня цен (данная ситуация показана пунктирной линией).

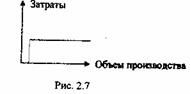

В работах некоторых отечественных исследователей [10, с. 160] высказывалось предположение о том, что величина постоянных расходов будет являться фиксированной при всех объемах производства, кроме нулевого (рис. 2.7). Это объясняется тем, что если фирма не будет выпускать продукцию, то она сможет избежать и постоянных расходов.

Рисунок 2.7

На наш взгляд, данное предположение верно лишь отчасти для отдельных статей, составляющих совокупные постоянные затраты

Данный график может быть описан при помощи следующей функции:

У = а + ЬxХ. (2.3)

Примером данного вида затрат могут быть затраты на электроэнергию, телефон, расходы на содержание и эксплуатацию оборудования.

Для целей планирования и контроля такие затраты должны быть разделены на постоянную и переменную компоненты. Для этой цели применяется ряд методик, основные из которых будут рассмотрены в следующей главе.

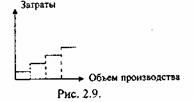

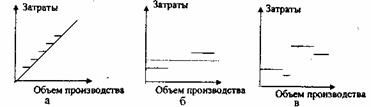

Ступенчато (дискретно) возрастающие затраты. Часто возникает ситуация, при которой затраты являются постоянными для конкретного объема производства, но случается так, что в какой-то критический момент они начинают возрастать на определенную постоянную величину (рис. 2.9).

Причиной таких затрат является недостаточная делимость многих производственных факторов, вследствие чего затраты увеличиваются не постепенно с увеличением объема производства, а скачкообразно, (например, покупка нового оборудования, увеличение заработной платы контролеров ОТК вследствие найма новых сотрудников и т. д.).

Такая зависимость не может быть описана простой функцией. Здесь возможны три ситуации:

Если частота приращений достаточно большая (рис. 2.10а), то ступенчато возрастающие затраты могут быть апроксимированы к переменным или смешанным затратам.

Если ступенчатые приращения нечасты и их величины небольшие (рис. 2.106), то такие затраты могут быть апроксимированы к постоянным затратам.

Если поведение предполагаемых расходов не попадают ни под один из вышеперечисленных случаев (рис. 2.10в), то потребуется более тщательный и детальный анализ, например, о предполагаемом объеме производства.

Рисунок. 2.10.

Важным аспектом анализа как постоянных, так и дискретно возрастающих расходов (в связи с неделимостью многих производственных факторов) является разделение таких затрат на полезные и бесполезные. Данная зависимость представлена в следующих формулах:

Уст (пост.) = Упол. + 7 беспол.,(2.4)

где Уст (пост.) - величина дискретно возрастающих или постоянных расходов; Упол. - величина полезных затрат, Убеспол. - величина бесполезных затрат.

Упол. = Хфакт. х Yст (пост.)/Xмакс., (2.5)

Убеспол. = (Xмакс. - Xфакт.) х Уст (пост.)/Амакс.,(2.6)

где . Xмакс. - максимально возможное количество производимой продукции для данного вида оборудования; Хфак-г. - фактическое количество производимой продукции.

Практическая значимость данных показателей заключается в обеспечении руководства информацией о вводе в эксплуатацию, ликвидации или рационализации использования того или иного производственного фактора.

2.3. Классификация затрат по способу включения в себестоимость продукции

Как видно из рис. 2.1 такая классификация предполагает разделение всех расходов на прямые и косвенные. Прямые затраты - это затраты, которые можно непосредственно отнести к определенному изделию или партии изделий. Косвенные затраты - это затраты, которые невозможно прямо списать на конкретную продукцию. Данные затраты распределяют по изделиям согласно выбранной методике либо списывают на результаты того отчетного периода, в котором они возникли. Часто, как в зарубежной, так и в отечественной литературе, классификация затрат по способу включения в себестоимость отождествляется с классификаций затрат по отношению к технологическому процессу. В этом случае прямые и основные затраты, а также косвенные и накладные расходы рассматриваются как абсолютно эквивалентные понятия.

Прямые затраты состоят из материальных затрат, то есть расходов на сырье и материалы, которые используются в производственном процессе, физически включаются в готовый продукт, и процесс превращения которых в конечную продукцию можно проследить, а также расходов на оплату труда. В некоторых случаях расходы на то, чтобы исчислить материальные затраты, относящиеся к конкретному изделию, оказываются слишком велики. В этом случае часть расходов на сырье и материалы учитывают как вспомогательные, и их затраты относят к косвенным затратам на материалы.

Например, при производстве костюмов швейной фабрикой затраты на материал являются прямыми, а затраты на нитки и пуговицы - косвенными.

Прямые затраты на оплату труда включают в себя затраты на заработную плату и дополнительные выплаты (например, отчисления во внебюджетные фонды) для персонала, который работает непосредственно в производстве. Однако с производством связаны также и подсобные рабочие, мастера, то есть вспомогательный персонал, не занятый непосредственно на изготовлении продукта, но услуги которого необходимы для функционирования производственного процесса. Затраты на содержание такого персонала, а также затраты на содержание обслуживающего и управленческого персонала относятся к косвенным затратам на труд.

Кроме того, к косвенным (накладным) расходам относятся и другие производственные затраты, которые не являются материальными или трудовыми. Эти затраты включают амортизацию зданий и оборудования, коммунальные услуги, арендную плату, затраты обслуживающих хозяйств и т. д.

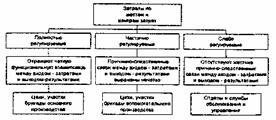

2.4. Классификация затрат по возможности регулирования и контроля

Сам по себе процесс управления затратами осуществляется исходя из возможностей их контроля и регулирования. В соответствии с такой классификацией затраты могут быть полностью регулируемыми, частично регулируемыми и слабо регулируемыми. Как видно из рис. 2.11 степень регулирования затрат полностью зависит от специфики деятельности центра затрат и центра ответственности (более подробно данные понятия будут рассмотрены в последующих главах). Одно дело, если это цех по производству продукции, и совсем другое, если это отдел или служба подготовки производства и управления.

Рисунок 2.11

Под степенью регулируемости затрат следует понимать возможность менеджера, ответственного за данный вид затрат, влиять на их уровень. Важно понимать, что степень регулируемости затрат полностью зависит от субъекта, принимающего решения. Например, высшее руководство хозяйствующего субъекта имеет право распоряжаться всеми средствами производства (имуществом, зданиями), а также увеличивать или сокращать численность персонала. Однако не все затраты могут регулироваться на среднем или низшем уровне управления, что обусловливает применение такой классификации с обязательным разделением хозяйствующего субъекта на центры ответственности. Более подробно этот процесс будет рассмотрен в главе 3. Кроме того, разделение затрат на регулируемые и нерегулируемые будет находиться в тесной зависимости от длительности рассматриваемого периода времени, а именно, в долгосрочном периоде появляется возможность воздействовать на те затраты, которые в краткосрочном периоде считаются заданными

2.5. Методы определения составляющей постоянных и переменных затрат в структуре затрат на единицу продукции (анализ соотношения "затраты - объем")

Разделение затрат в зависимости от объема производства играет огромную роль в современных системах управления затратами. Однако само по себе такое деление затрат носит достаточно условный характер, не всегда можно с уверенностью отнести к определенному виду те или иные затраты. От того, насколько точно данное разделение будет проведено, в конечном итоге будет зависеть и качество принимаемых управленческих решений. В данном разделе будет произведен обзор и анализ основных методик, которые могут практически применяться на предприятиях РФ.

1. Первая группа - это так называемые аналитические методы. К ним относятся метод, основанный на записях в бухгалтерских регистрах, и инженерный метод. Рассмотрим более подробно каждую из этих методик.

Метод, основанный на записях в бухгалтерских регистрах. В этом случае анализируются бухгалтерские проводки по регистрам, в частности, по Главной книге. Каждая из сумм, относящихся на производственные счета (20, 23, 25, 26, 44) классифицируется как постоянные, переменные или смешанные затраты.

После определения типа затрат определяется их сумма, для этого анализируются другие документы - наряды на выполнение работ, счета поставщиков, табели учета использования рабочего времени и т.д. Разработочные таблицы по расчету амортизации, например, позволяют исполнителю сделать вывод, что эти затраты постоянные, они останутся такими и в будущем, однако исполнитель должен проследить, не истекает ли в будущем году нормативный срок службы данного вида оборудования и сохранятся ли затраты по амортизации в будущем. Этот метод довольно трудоемкий, поэтому применяется довольно-таки редко, в основном на небольших предприятиях.

Инженерный метод. В отличие от предыдущего подхода, ориентированного на анализ прошлых периодов, данный метод предполагает, что на каждую статью затрат технологи, инженеры, исходя из технологической необходимости, устанавливают в натуральном выражении нормативы на расходование ресурсов, а затраты определяются путем умножения этих нормативов на цены. Метод применяется для анализа всех затрат хозяйствующего субъекта и подразделения их на постоянные и переменные. Когда условия производства изменяются, в расчеты вносятся соответствующие изменения. Главный недостаток данного метода - его трудоемкость. Кроме того, весьма сложно установить нормативы на накладные расходы (например, расходы на содержание и эксплуатацию оборудования, общецеховые, общезаводские расходы и т. д.). Как правило, инженерный метод применяется, когда речь идет о выпуске новой продукции, внедрении новой технологии, в этом случае статистические данные за прошлые периоды отсутствуют. Также этот метод используется для анализа отдельных статей затрат в качестве дополнения к другим методам.

2. Метод высшей и низшей точек или метод "Мини-максы". Этот метод основан на наблюдении величины затрат при максимальном и минимальном объемах производственной деятельности. Алгоритм вычислений здесь следующий:

а) Из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения по объему производства и затратах.

б) Находятся разности между максимальным и минимальным значением по объему производства и между максимальным и минимальным значением по затратам.

в) Определяется ставка переменных расходов на одно изделие путем деления разности по затратам на разность по объему производства.

г) Определяется общая величина постоянных затрат при помощи исходных данных по максимальному или минимальному значению по объему производства и затрат и уравнения затрат:

У=а + ЬхХ, (2.3)

где У - общие затраты по максимальному или минимальному значению объема производства; X - максимальное или минимальное значение объема производства; а - общая величина постоянных затрат; о - ставка переменных расходов на одно изделие.

Метод "Мини-макси" прост в применении, но его недостаток заключается в том, что для определения затрат используются только две точки. Следовательно, надежность оценки целиком зависит от того, насколько типично по отношению ко всему интервалу данных расположены самая высокая и самая низкая точки. В общем же случае две точки недостаточны для определения зависимости и расчета сумм затрат. В частности, периоды, в которых объем производства был необычайно низким или высоким вследствие различных причин (отсутствия сырья, простоя оборудования, поломки, то есть случайные точки), могут исказить общую картину. Вполне возможна ситуация, при которой использование экстремальных значений нежелательно просто потому, что они нетипичны для взаимодействия между издержками и деловой активностью. Поэтому для более точного расчета величины затрат используются методы, основанные на большом количестве наблюдений за поведением затрат.

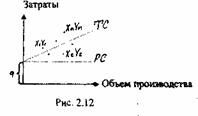

3. Метод визуальной апроксимации. Данный метод основан на составлении графика на основе наблюдений. Исходные данные отображаются в таблице следующего вида:

| Моменты наблюдения и отчета (мес.) | Объем выпускаемой продукции | Общие затраты (тс) |

| Январь | XI | Y1 |

| Февраль | Х2 | Y2 |

| Хп | Yn |

Далее на графике "затраты - объем" отображаются точки X1Y1, X2Y2...XnYn. Имея несколько таких точек, можно приблизительно начертить прямую, которая отвечает зависимости между затратами и объемом производства. Точка пересечения этой линии с осью ординат определяет величину постоянных затрат (рис. 2.12 ).

Несмотря на то, что данный метод использует всю совокупность данных о затратах за период, сам по себе он является достаточно субъективным. Ошибка в начертании прямой может выразиться в существенном искажении данных, оказывающих непосредственное влияние на качество принимаемых управленческих решений. Таким образом, основным недостатком метода визуальной апроксимации можно считать отсутствие признаков, по которым можно определить достоверность оценки, которую дает построенная прямая. Как правило, метод визуальной апроксимации используется для предварительной оценки составляющих переменных и постоянных затрат в структуре совокупных затрат, для более же точной оценки рекомендуется использовать один из нижеперечисленных методов.

4. Метод наименьших квадратов. Согласно этому методу, прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Для установления зависимости между затратами и объемом и определения суммы затрат используют методы математической статистики, в частности, метод наименьших квадратов (МНК). Функция Y - а + ЬхХ, отражающая связь между зависимой и независимой переменными, называется уравнением регрессии, а и b - параметры уравнения.

Применительно к задачам управленческого учета функция Y в этом уравнении - зависимая переменная (общая сумма затрат); а - общая сумма постоянных затрат; b - переменные затраты на единицу продукции; Х- независимая переменная (объем производства).

Метод наименьших квадратов заключается в том, что сумма квадратов отклонений фактических значений функции Y от значений, найденных по уравнению регрессии, должна быть наименьшей или:

, (2.7)

, (2.7)

где Yi - фактические значения; Yi - расчетные значения, вычисляемые по заданной формуле.

Для определения параметров уравнения регрессии можно воспользоваться несколькими способами.

1. Условие (2.7) приводит к системе нормальньных уравнений, решение которых позволяет определить параметры уравнения регрессии. Эти уравнения имеют вид:

(2.8), (2.9)

(2.8), (2.9)

где n — количество наблюдений.

Алгоритм решения заключается в следующем:

а)Рассчитываются  ,

,  , ,

, ,  и n.

и n.

б)Рассчитанные величины подставляются в уравнения (2.8) и (2.9).

в)Система уравнений решается относительно одного из параметров, обычно параметра Ь, то есть переменных затрат на единицу продукции.

г)Зная один из параметров, находится другой, то есть а или постоянные за траты.

2. При помощи второго способа можно рассчитать значение параметра b no следующей формуле:

b =  (X-X)*(Y-Y)/ (X-X)2,(2.10)

(X-X)*(Y-Y)/ (X-X)2,(2.10)

где (Х-Х) - отклонение показателя объема производства от среднего объема производства за период; (Y-Y) - отклонение показателя затрат от средних затрат за период.

Дальнейшие расчеты выполняются аналогично пункту г предыдущего способа.

Таким образом, МНК позволяет достаточно точно определить постоянную и переменную составляющие в структуре общих затрат, однако он связан с весьма громоздкими расчетами, и необходимостью автоматизации процесса расчетов, что объясняет весьма редкое применение данного метода в практике управления затратами хозяйствующего субъекта.

Кроме того, при применении МНК могут возникнуть следующие проблемы:

Нехватка статистической информации. Для того, чтобы расчеты были точными, необходимы данные как минимум за год по месяцам.

Искажение данных вследствие влияния инфляции. Для того, чтобы анализ был корректным, необходимо устранить влияние данного фактора путем перевода всех величин в цены базового периода. Для этого затраты за каждый период умножаются на индекс роста цен, который рассчитывается по следующей формуле:

I = Р1*Q1/P0*Q0, (2.11)

где Р - цена затрачиваемого ресурса; Q - количество затрачиваемого ресурса; 0,1 - индексы, указывающие, что величины берутся соответственно для базового и отчетного периодов.

Если цены на различные составляющие затрат менялись равномерно, для упрощения расчетов можно рассчитать сводный индекс роста цен:

I = Р1*Q1/P0*Q0, (2.12).

Рассмотрим использование методов "Мини-макси" и метода наименьших квадратов на конкретном примере.

Пример. Имеются следующие данные (табл. 2):

Таблица 2

| Моменты наблюдения, п | Объем производства (XX шт. | Общие затраты (Y), т. руб. |

| Январь | 34 | 640 |

| Февраль | 30 | 620 |

| Март | 34 | 620 |

| Апрель | 39 | 590 |

| Май | 42 | 500 |

| Июнь | 32 | 530 |

| Июль | 26 | 500 |

| Август | 26 | 500 |

| Сентябрь | 31 | 530 |

| Октябрь | 35 | 550 |

| Ноябрь | 43 | 580 |

| Декабрь | 48 | 680 |

| II | 420 | 6840 |

Требуется определить составляющую переменных и постоянных затрат в структуре общих затрат хозяйствующего субъекта.

I. Решение на основе использования метода "Мини-макси".

а) Находим максимальные и минимальные значения по X и Y. Хмакс.=48 шт., Хмин.=26 шт.; Yмакс.=680 тыс. руб., Умин.=500 тыс. руб.

б) Находим разницы между максимальными и минимальными значениями X и У. X= 22 шт., Y=180 тыс. руб.

в) Определяем величину переменных расходов на единицу продукции:

Ь=180/22=8, 18 тыс. руб./ед.

г) Определяем величину постоянных расходов:

680=а+ 8,18x48, а=287,36тыс. руб.

Значит, переменные расходы составляют 8,18 тыс. руб./ед., а постоянные - 287,36 тыс. руб.

II. Решение на основе использования метода наименьших квадратов.

На базе исходных данных составим следующую таблицу:

Таблица 3

| X*Y | X2 | (X-X) | (Y-Y) | (X-X)* *(Y-Y) | (X-X)2 | |

| 21760 | 1156 | -1 | 70 | -70 | 1 | |

| 18600 | 900 | -5 | 50 | -250 | 25 | |

| 21080 | 1156 | -1 | 50 | -50 | 1 | |

| 23010 | 152! | 4 | 20 | 80 | 16 | |

| 21000 | 1764 | 7 | -70 | -490 | 49 | |

| 16960 | 1024 | -3 | -40 | 120 | 9 | |

| 13000 | 676 | -9 | -70 | 630 | 81 | |

| 13000 | 676 | -9 | -70 | 630 | 81 | |

| 16430 | 961 | -4 | -40 | 160 | 16 | |

| 24940 | 1849 | 8 | 10 | 80 | 64 | |

| 32640 | 2304 | 13 | 110 | 1430 | 169 | |

| 222420 | 13987 | 2270 | 5122 | |||

1 способ,

а) Составляем систему уравнений:

241670=ах420+Ьх15212

6840=12ха + Ьх420.

б) Определяем величину переменных расходов на единицу продукции, решив систему относительно параметра Ь :

(241670=ах420+Ьх15212)* 12 -(6840=12ха + Ьх420) * 420=27240=6144xb, b=4,43 тыс. руб/ед.

в) Определяем величину постоянных расходов, для этого подставим показатель b в одно из уравнений системы:

6840=12а+4,43х420, а=414,95 тыс. руб.

Люди также интересуются этой лекцией: 13 Цифровые интегральные микросхемы.

Значит переменные расходы составляют 4,43 тыс. руб,/ед., а постоянные— 414,95 тыс. руб.

2 способ.

а) Находим средние значения по X и Y. Х=35 шт., Y=570 тыс. руб.

б) Определяем величину переменных расходов на единицу продукции по формуле 2.10 с использованием данных табл. 3: b=2270У512=4,43 тыс. руб/ед.,

в) Определяем величину постоянных расходов, для этого подставим показатель b в уравнение 2.3, используя средние значения по X и Y: 570 = а +4,43x35; а = 414,95.

Как видно из данного примера метод наименьших квадратов обеспечивает руководство хозяйствующего субъекта более точным по сравнению с методом "Мини-макси".