Методологические основы деятельности предприятия

Тема . Методологические основы деятельности предприятия.

1. Понятие о себестоимости продукции и услуг, ее виды

Себестоимость продукции — выраженные в денежной форме затраты на ее производство и реализацию.

По экономическим элементам затраты организаций независимо от их правовой формы в бухгалтерском учете формируют по следующим составляющим-

— материальные затраты (за вычетом стоимости возвратных отходов);

— затраты на оплату труда,

— отчисления на социальные нужды,

— амортизация основных средств,

— прочие затраты.

Рекомендуемые материалы

Принципы классификации расходов сформулированы в Положении о составе затрат и внесенных ряда изменений и дополнений

По порядку бухгалтерского учета затрат и включения их в себестоимость различают прямые и косвенные затраты.

Прямые затраты — это те, которые можно включать в себестоимость конкретного изделия непосредственно на основе первичных документов, сырье и материалы, заработная плата производственных рабочих, создающих эту продукцию.

Косвенные затраты относятся одновременно ко всем видам производимой продукции: освещение, отопление, заработная плата цехового персонала и т. д. Их включают в себестоимость готовых изделий по окончании месяца путем косвенного распределения пропорционально, например, заработной плате производственных рабочих и др.

В бухгалтерском учете прямые затраты ведутся на 20 счете «Основное производство», а косвенные на 23 «Вспомогательные производства», 25 «Общепроизводственные расходы».

По отношению к технологическому процессу затраты в бухгалтерском учете классифицируются на основные и накладные.

Основные осуществляются при основных технологических операциях производства продукции.

Накладные — затраты на обслуживание производства и его управление

Учет расходов по управлению цехами ведется на 25 счете «Общепроизводственные расходы», а по управлению организацией в целом на 26 счете «Общехозяйственные расходы».

По периодичности затраты делятся на постоянные и периодические.

Постоянные затраты производятся постоянно (ежедневно или не реже 1 раза в месяц): расход материалов, оплата труда и т. д.

Периодические затраты осуществляются реже, чем раз в месяц: затраты на подготовку и освоение новых видов продукции и т. д.

К числу важнейших задач бухгалтерского учета относится исчисление в денежном измерении практической величины затрат на производство определенных видов продукции (работ, услуг), а также приобретенных материальных ресурсов, сопоставление этих затрат с нормативными (плановыми), выявление величины отклонений фактической себестоимости от нормативной (плановой). Решение этой задачи достигается применением калькуляции себестоимости продукции как элемента метода бухгалтерского учета.

Калькулирование — способ учета затрат на производство и реализацию продукции, работ, услуг. Калькулирование себестоимости позволяет знать и анализировать затраты на производство продукции и услуг, обоснованно устанавливать цены. Себестоимость является базой для определения цены производственной продукции, выполненных работ и услуг. Правильно составленная калькуляция позволяет реально оценить все возможные затраты на различные виды продукции и выбрать ту, которая даст наивысшую прибыль.

Полнота и правильность отнесения затрат на отдельные виды продукции — важная задача, стоящая перед бухгалтерским учетом.

Рассмотрим на примере составление калькуляции себестоимости продукции.

В данной организации изготавливают продукцию А и В.

| № п/п | Хозяйственные операции | Сумма, руб. |

| 1 | Отпущены со склада на производство материалы: | |

| а) на изготовление продукции А, | 80000 | |

| б) на изготовление продукции В. | 50000 | |

| Итого: 130 000 | ||

| 2 | Начислена заработная плата: | |

| а) рабочим, изготавливающим продукцию А, | 30000 | |

| б) рабочим, изготавливающим продукцию В, | 25000 | |

| в) управленческому персоналу. | 5000 | |

| Итого: 60 000 | ||

| 3 | Произведены отчисления на социальное страхование и обеспечение: | |

| а) по заработной плате рабочих, изготавливающих продукцию А, | 12000 | |

| б) по заработной плате рабочих, изготавливающих продукцию В, | 10000 | |

| в) по заработной плате управленческого персонала. | 2000 | |

| Итого: 24 000 | ||

| 4 | Отпущено топливо на общехозяйственные нужды | 1600 |

| 5 | Начислена амортизация основных средств общехозяйственного назначения | 1000 |

| Общая сумма общехозяйственных расходов (5000 + 2000 + 1600 + 1000). | 9600 | |

| 6 | Списаны для включения в себестоимость общехозяйственные расходы: | |

| а) на продукцию А, | ||

| б) на продукцию В. | ||

| Итого: 9600 | ||

| 7 | Сдана на склад продукция А в количестве 100 шт. | 127 236 |

| Виды продукции | Заработная плата, руб. | % распределения | Общехозяйственные расходы, руб. |

| А | 30000 | 54 | 5236 |

| В | 25000 | 45 | 4364 |

| Итого | 55000 | 100 | 9600 |

Составим калькуляцию себестоимости продукции А:

| № п/п | Наименование статей затрат | Затраты, руб. | |

| На весь выпуск | на единицу продукции | ||

| 1 | Материалы | 80000 | 800 |

| 2 | Заработная плата рабочих | 30000 | 300 |

| 3 | Отчисления на социальное страхование и обеспечение | 12000 | 120 |

| 4 | Общехозяйственные расходы | 5236 | 52,36 |

| 5 | Производственная себестоимость | 127 236 | 1 272,36 |

2. Оценка хозяйственных средств в балансе и в текущем учете. Виды оценок

Для учета движения средств необходима правильная оценка всех объектов бухгалтерского учета. Оценка является одним из элементов метода бухгалтерского учета. Это способ, с помощью которого хозяйственные средства получают денежное выражение.

Согласно общепринятым бухгалтерским принципам все экономические ресурсы предприятия (активы) и их источники (пассивы, выступающие как обязательства предприятия) должны быть измерены в денежном выражении. Денежное выражение осуществляется путем применения метода бухгалтерского учета - оценки. Различают следующие методы оценки.

1. Оценка по первоначальной стоимости, (фактической себестоимости) означает определение стоимости средств по первоначальной сумме денег или их эквивалентов, уплаченной или начисленной (подученной) при приобретении или производстве этих средств (или при учете обязательств).

2. Оценка по восстановительной стоимости представляет собой определение суммы денег или их эквивалентов, которая должна быть уплачена в настоящее время в случае замены каких-либо средств (активов) или погашенных обязательств (пассивов).

3. Оценка по текущей рыночной стоимости - это сумма денег или их эквивалентов, которая может быть получена в результате продажи активов при наступлении срока их ликвидации.

4. Оценка по чистой стоимости реализации - это сумма денег или их эквивалентов, которая может быть получена в результате реализации активов или уплачена при погашении обязательств в ходе обычной деятельности предприятия. Как правило, эта стоимость равна цене реализации за вычетом обычных расходов по сбыту. Этот метод позволяет определить упущенную выгоду в случае, если данный вид актива не будет реализован, убытки от недостач и хищений и т. п..

5. Оценка по приведенной (чистой текущей) стоимости - это дисконтированная величина будущих поступлений денег или их эквивалентов. которую предположительно можно получить в ходе обычной коммерческой операции .Этот метод полезен при оценке долгосрочной дебиторской и кредиторской задолженности.

Рассмотрим действующий порядок оценки важнейших видов имущества предприятия.

Основные средства отражаются по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Однако время от времени основные средства переоцениваются исходя из текущей восстановительной стоимости. Оценка основных средств, внесенных учредителями в уставный капитал предприятия. производится по договоренности сторон. При этом, как правило, за основу принимают чистую стоимость реализации. Накопленный' стоимостной износ (амортизированная стоимость) основных средств отражается в учете отдельно.

Капитальные вложения отражаются в банке по фактическим затратам для застройщика (инвестора).

Финансовые вложения принимаются к учету в сумме фактических -затрат инвестора. По государственным ценным бумагам разрешается равномерное доведение фактических затрат до номинальной стоимости. Вложения предприятий в акции других организаций отражаются на конец года по рыночной стоимости (оценка по чистой стоимости реализации), если последние ниже первоначальных затрат.

Оценка материальных запасов. Материальные запасы в момент их поступления на предприятие оценивают по фактической себестоимости их заготовления или приобретения, т.е. по цене покупки, плюс все расходы, связанные с приобретением (транспортировка, наценки, надбавки, таможенные пошлины и т.п.). При оценке материальных запасов необходимо учитывать влияние методики определения их стоимости на издержки производства (обращения) и финансовые результаты предприятия. При списании материалов на производство, исходя из общего метода первоначальной стоимости, применяют частные методы оценки материальных запасов. На конкретном предприятии. оценка осуществляется с применением одного из следующих методов, каждый из которых основан на различных предположениях о движении стоимости:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения материальных запасов (метод ФИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

По себестоимости каждой единицы оцениваются драгоценные металлы, драгоценные камни и т. д., которые не могут обычным образом заменять друг друга.

Материальные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Метод ФИФО — оценка по себестоимости первых по времени приобретения материальных запасов. При этом методе списание материалов производится в хронологическом порядке поступления партий. Вначале списывается при отпуске в производство или на реализацию первая партия поступивших материалов, затем вторая партия, затем — третья и т. д.

Например, материал Z

| Дата | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток на 1.04. | 1000 | 20-00 | 20000-00 |

| Приход: | |||

| 5.04 | 2000 | 22-00 | 44000-00 |

| 15.04 | 500 | 24-00 | 12000-00 |

| 20.04 | 800 | 26-00 | 20800-00 |

| 25.04 | 1000 | 30-00 | 30000-00 |

| Итого в приходе | 4300 | 106800-00 | |

| Расход: | |||

| 26.04 | 3000 | 1000кг•20-00 =20 000-00 2000 кг • 22-00 = 44 000-00 | 64000-00 |

| 27.04 | 1000 | 500кг•24-00== 12000-00 500 кг • 26-00 = 13 000-00 | 25000-00 |

| 28.04 | 400 | 300 кг • 26-00 = 7800 100 кг • 30-00 = 3000 | 10800 |

| Итого в расходе: | 4400 | 99800 | |

| Остаток на 1.05. | 900 | 30-00 | 27000 |

При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость более ранних по времени приобретений.

Учет готовой продукции ведется на счете 43 «Готовая продукция». Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность. При учете готовой продукции по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их себестоимости по учетным ценам.

Счет 41 «Товары» используется в основном торгующими организациями, а также предприятиями общественного питания. Товары в организациях, занятых торговой деятельностью, как правило, учитываются по покупным или продажным (розничным) ценам.

Отгруженные товары учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров).

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по 1) нормативной (плановой) производственной себестоимости, 2) по прямым статьям расходов, а также по 3) стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по 4) фактическим производственным затратам

В составе собственного капитала организации учитываются обязательства перед собственниками — уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, в паевых взносах) учредителей (участников) opгaнизации, отражается в балансе. Государственные и муниципальные унитарные организации вместо уставного капитала учитывают тавный фонд, сформированный в установленном порядке.

Добавочный капитал представляет собой фактическую сумму прироста имущества (дооценка, превышение продажной цены акций над номинальной и т.д.); в бухгалтерском балансе он отражается отдельно.

Резервный капитал показывает общую фактическую сумму резервов, образованных за счет прибыли после налогового обложения. В балансе он отражается отдельной статьей, состоящей из резервного капитала в размере до 15% от суммы уставного капитала и ежегодных отчислений не менее 5% годового чистого дохода;

Нераспределенная прибыль за вычетом убытков представляет собой сумму чистой прибыли. При наличии убытков в отчетном периоде последние могут покрываться за счет средств уставного, резервного капитала, взносов учредителей и др. Сумма убытка при этом показывается по статье 84 пассива баланса «Непокрытый убыток отчетного года».

Резервы предстоящих расходов отражают фактические остатки средств, зарезервированных организацией в соответствии с нормативными документами.

Целевое финансирование характеризуют фактические остатки средств, полученных из бюджета, отраслевых и межотраслевых ([зондов специального назначения, от юридических и физических лиц на строго определенные цели (на строительство и содержание объектов непроизводственного назначения, приобретение материальных ценностей, оплату геологоразведочных услуг и т.д.).

Доходы будущих периодов показывают суммы средств, полученных в отчетном году, но относящихся к будущим отчетным периодам. В баланс они включаются отдельной статьей.

К обязательствам перед юридическими и физическими лицами относятся кредиторская задолженность, кредиты банка, заемные средства, включая з'аймы, в форме выданных облигаций и векселей. Эти обязательства оцениваются при их постановке на учет в суммах, определяемых условиями договоров купли-продажи, кредитных договоров и договоров займа.

До погашения указанные обязательства могут быть:

1. оценены с учетом процента; в этом случае размер обязательства увеличивается на сумму процента;

2. частично обесценены, если по части суммы кредиторской задолженности срок исковой давности истек (при соблюдений установленных правил). Указанную сумму относят на финансовые результаты организации, а в бухгалтерской отчетности кредиторская задолженность отражается по остаточной стоимости (за минусом образованной разницы).

3. МЕТОДОЛОГИЯ УЧЕТА ПРОЦЕССА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Для того чтобы начать процесс производства, каждому предприятию необходимо заготовить средства производства

Процесс заготовления представляет собой совокупность операций по обеспечению предприятия предметами труда, необходимыми для производства продукции

В задачу учета процесса заготовления входит определение фактического объема заготовления и исчисление фактической себестоимости приобретенных средств производства

На первой стадии хозяйственной деятельности деньги превращаются в средства производства

В бухгалтерском учете этот процесс отражается двойственно:

Счет "Денежные средства" Счет "Материалы"

Дебет Кредит Дебет Кредит

|

Поступающие на предприятие материалы приходуются на счетах материалов При этом возможны два варианта учета материалов.

Первый вариант На счете "Материалы" учитывается покупная стоимость материалов и транспортно-заготовительных расходов.

При покупке материалов предприятие-покупатель оплачивает поставщику покупную стоимость материалов и одновременно предприятие несет транспортно-заготовительные расходы (перевозка, расходы по погрузке, разгрузке и др) Фактическая стоимость материалов складывается из покупной стоимости и транспортно-заготовительных расходов

Па счетах бухгалерского учета это отражается следующим образом:

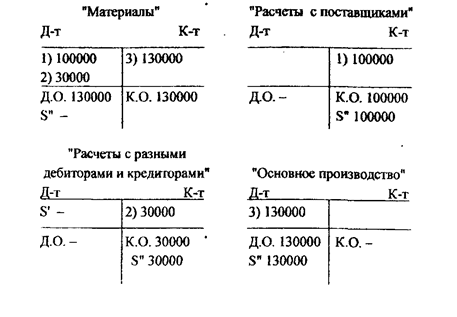

1. Принят к оплате счет поставщика за купленные материалы в сумме 100000 рублей.

Д-т счета "Материалы" К-т счета "Расчеты с поставщиками и подрядчиками"

2. Начислено транспортной организации за доставку этих материалов в сумме 30000 рублей. Д-т счета "Материалы" К-т счета "Расчеты с разными дебиторами и кредиторами"

3. Списаны на производство сырье и материалы по фактической себестоимости в сумме 130000 рублей. Д-т счета "Основное производство" К-т счета "Материалы"

Покажем это на бухгалтерских счетах.

Второй вариант. При этом варианте сырье и материалы учитываются на счете "Материалы" по плановой нормативной себестоимости с отдельным учетом отклонений плановой нормативной себестоимости материалов от фактической.

Для учета операций по заготовлению материалов открывается счет "Заготовление и приобретение материалов". По дебету этого счета отражается покупная стоимость материалов и транспортно-за-готовительные расходы. А по кредиту отражается плановая себестоимость оприходованных материалов.

На счетах бухгалтерского учета это отражается следующим образом-

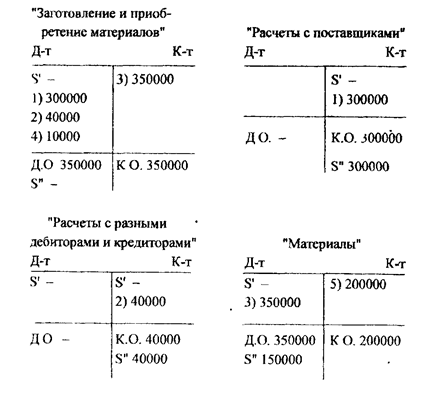

1. Принят к оплате счет поставщика за поступившие материалы в сумме 300000 рублей.

Д-т счета "Заготовление и приобретение материалов" К-т счета "Расчеты с поставщиками и подрядчиками"

2. Начислено транспортной организации за доставку материалов в сумме 40000 рублей.

Д-т счета "Заготовление и приобретение материалов" К-т счета "Расчеты с разными дебиторами и кредиторами"

3. Приходуются на склад материалы по плановой (нормативной) себестоимости в сумме 350000 рублей. Д-т счета "Материалы" К-т счета "Заготовление и приобретение материалов"

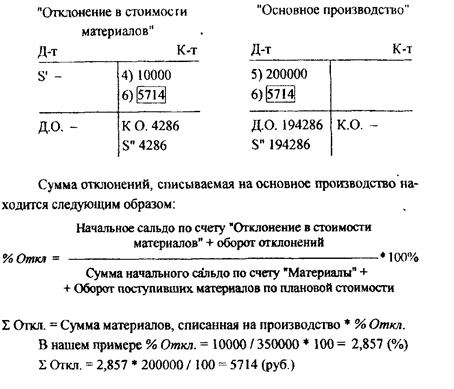

4. Списываются отклонения плановой себестоимости оприходованных материалов от фактической в сумме 10000 рублей (экономия).

Д-т счета "Заготовление и приобретение материалов" К-т счета "Отклонение в стоимости материалов"

Таким образом, по дебету счета "Заготовление и приобретение материалов" отражается фактическая стоимость поступивших материалов по плановой (нормативной) стоимости. При сопоставлении дебетового и кредитового оборота по счету "Заготовление и приобретение материалов" выявляется экономия от снижения стоимости сэкономленных материалов или перерасход. Выявленную разницу списывают на счет "Отклонение в стоимости материалов" в корреспонденции:

при экономии:

Д-т счета "Заготовление и приобретение материалов" К-т счета "Отклонение в стоимости материалов";

при перерасходе:

Д-т счета "Отклонение в стоимости материалов" К-т счета "Заготовление и приобретение материалов"

После чего счет "Заготовление и приобретение материалов" закрывается.

5. Списываются на производство сырье и материалы по плановой стоимости в сумме 200000 рублей. Д-т счета "Основное производство" К-т счета "Материалы"

Материалы на затраты производства списываются по плановой (нормативной) стоимости. А периодически один раз в месяц или квартал на затраты производства списываются отклонения плановой стоимости материалов от фактической пропорционально стоимости израсходованных материалов в корреспонденции

при экономии:

Д-т счета "Основное производство"

К-т счета "Отклонение в стоимости материалов" - методом Красное сторно", при перерасходе - дополнительной записью.

6. Списываются отклонения плановой стоимости от фактической по израсходованным на производство материалам в сумме 5714 рублей.

Д-т счета "Основное производство"

К-т счета "Отклонение в стоимости материалов" - методом Красное сторо". .

Схематически -это выглядит, так:

4. Методология учета процесса производства

После завершения процесса заготовления начинается вторая стадия кругооборота средств - стадия производства. Процесс производства представляет собой совокупность операций по изготовлению продукции. Продукция изготовляется трудом рабочих, который придает предметам труда новый вид или свойства, воздействуя на них при помощи орудий производства

Сумма всех затрат на производство продукции образует ее себестоимость. Основными задачами учета процесса производства являются определение фактического объема производства и исчисление фактической себестоимости готовой продукции

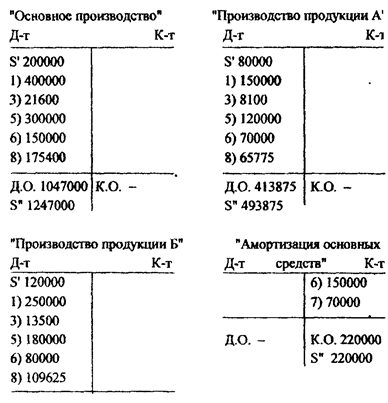

Для учета процесса производства открывается счет "Основное производство" К нему открываются аналитические счета например, "Производство продукции А", "Производство продукции Б" и т.д. Расходы, связанные с производством продукции, в зависимости от целевого назначения подразделяются на основные затраты и накладные расходы Основные расходы сразу учитываются на счетах производства.

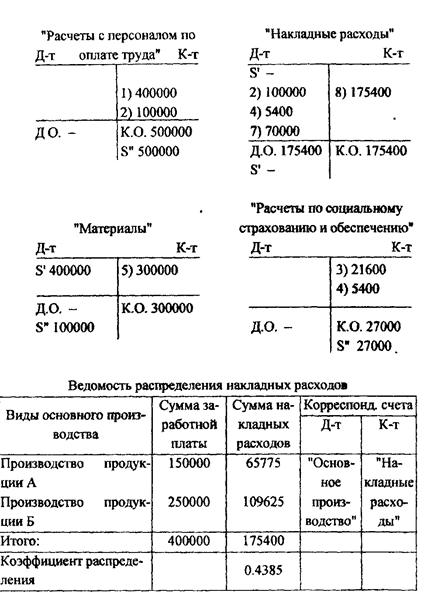

Накладные расходы предварительно учитываются на счетах накладных расходов. Для этого открываются специальные счета "Накладные расходы", "Цеховые расходы", где учитываются расходы, связанные с управлением и обслуживанием отрасли (цеха), общезаводские (общехозяйственные), связанные с управлением, обслуживанием предприятия в целом.

В конце месяца или другого отчетного периода накладные расходы списываются на затраты производства пропорционально какому-либо условному признаку Это может быть прямая заработная плата рабочих, отраженная на счетах "Основное производство", или сумма основных затрат или какой-то другой показатель.

Возможен и другой вариант распределения накладных расходов. При переменном (или маржинальном) калькулировании себестоимости продукции в затраты производства включаются только прямые затраты. Накладные расходы сразу списываются на счет "Продажи". Распределение накладных расходов производится по видам реализованной продукции пропорционально объему реализованной продукции При этом путем сопоставления суммы выручки с учтенной на счете "Основное производство" суммой переменных затрат определяют величину маржинального дохода.

В бухгалтерском учете это отражается на счетах следующим образом.

1 Начислена заработная плата рабочим, занятым процессом производства, в сумме 400000 рублей, в том числе производством продукции А - 150000 рублей, производство продукции Б - 250000 руб.

Д-т счета "Основное производство"

К-т счета "Расчеты с персоналом по оплате труда"

2. Начислена заработная плата административно-управленческому персоналу в сумме 100000 рублей.

Д-т счета "Накладные расходы"

К-т счета "Расчеты с персоналом по оплате труда"

3. Произведены отчисления органам социального страхования от заработной платы рабочих, занятых процессом производства, в сумме 21600 рублей, в том числе производства продукции А - 8100 рублей, производство продукции Б - 13500 рублей.

Д-т счета "Основное производство"

К-т счета "Расчеты по социальному страхованию и обеспечению"

4. Произведены отчисления органам социального страхования от заработной платы административно-управленческого персонала в сумме 5400 рублей.

Д-т счета "Накладные расходы"

К-т счета "Расчеты по социальному страхованию и обеспечению"

5. Списаны на производство сырье и материалы на сумму 300000 рублей, в том числе: на производство продукции А - 120000 рублей, на производство продукции Б • 180000 рублей.

Д-т счета "Основное производство"

К-т счета "Материалы"

6. Начислена амортизация по основным средствам, занятым в процессе производства, в сумме 150000 рублей, в том числе: произ-водство продукции А • 70000 рублей, производство продукции Б -80000 рублей

Д-т счета "Основное производство"

К-т счета "Амортизация основных средств"

7. Начислена амортизация по осн. Средствам общехозяйственного назначения в сумме 70000 руб.

Д-т счета "Накладные расходы"

К-т счета "Амортизация основных средств"

8. Списываются на производство накладные расходы в сумме 175400 рублей, в том числе:

на производство продукции А - 65775

на производство продукции Б - 109625

Д-т счета "Основное производство"

К-т счета "Накладные расходы"

Схематически на счетах это отражается так:

д.о. 633125 к.о. -

s//=753125

После того как списаны накладные расходы на дебет счета "Основное производство", приступают к калькуляции себестоимости продукции, для этого используют данные дебета счета "Основное производство" по каждому аналитическому счету

По кредиту счета "Основное производство" списываются затраты на выпущенную из производства продукцию. Сальдо по счету "Основное производство" означает затраты на незавершенное производство Конечной целью процесса производства является получение готовой продукции.

6.7. Принципы учета выпуска продукции

Каждый вид изделий и продукции должен быть оприходован в бухгалтерском учете. Операции по оприходованию продукции, выпущенной из производства, могут отражаться по-разному. Возможны три варианта оприходования готовой продукции, выпущенной из производства.

Для учета готовой продукции, выпущенной из производства, открывается счет "Готовая продукция". Сальдо по счету означает остаток готовой продукции на складе. Поступление готовой продукции отражается по дебету счета, выбытие - по кредиту

Рассмотрим варианты оприходования готовой продукции, выпущенной из производства.

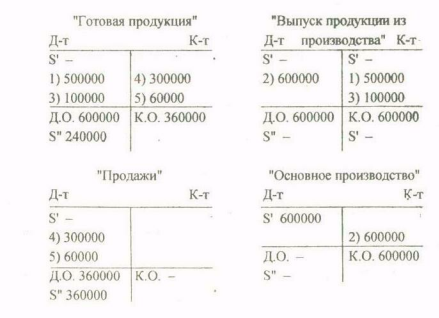

Первый вариант При этом варианте ведутся счета "Выпуск продукции из производства" и "Готовая продукция". В бухгалтерском учете это отражается следующим образом:

1. Оприходована из производства готовая продукция по плановой себестоимости в сумме 500000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Выпуск продукции из производства" •

После того как на счете "Основное производство" будут отражены фактические затраты на производство продукции, они списываются на счет "Выпуск продукции".

2. Списываются фактические затраты по производству продукции в сумме 600000 рублей.

Д-т счета "Выпуск продукции из производства"

К-т счета "Основное производство"

На счете "Выпуск продукции из производства" выявляется экономия или перерасход по выпущенной из производства продукции и списывается непосредственно на счет "Готовая продукция". При экономии составляется корреспонденция:

Д-т счета "Готовая продукция"

К-т счета "Выпуск из производства продукции"

методом "Красное сторно", при перерасходе – дополнительной записью, после чего счет "Выпуск продукции из производства" закрывается.

3. Списывается разница между плановой и фактической стоимостью по выпущенной из производства продукции.

Д-т счет "Готовая продукция"

К-т счета "Выпуск из производства продукции"

На продажу готовая продукция сначала списывается по плановой (нормативной) стоимости, а потом списывается разница между плановой (нормативной) и фактической стоимостью.

4. Списывается на продажу готовая продукция по плановой (нормативной) себестоимости в сумме 300000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция*

5. Списывается на счет "Продажи" разница между плановой (нормативной) и фактической себестоимостью в сумме 60000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция"

Схематично это выглядит так:

Второй вариант. При данном варианте ведутся счета "Основное производство" и "Готовая продукция". Выполнение плана по себестоимости продукции определяется непосредственно на счете "Основное производство".

Выявленную экономию или перерасход списывают в корреспонденции:

Д-т счета "Готовая продукция"

К-т счета "Основное производство"

при экономии - методом "Красное сторно", при перерасходе -

дополнительной записью.

В бухгалтерском учете это отражается следующим образом:

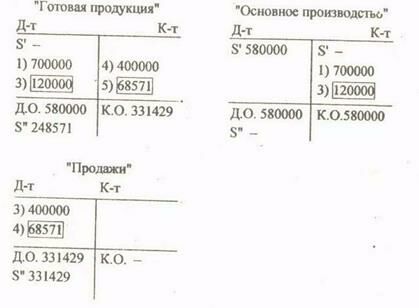

1. Оприходована выпущенная из производства готовая продукция по плановой себестоимости в сумме 700000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Основное производство"

2. Списывается разница между плановой (нормативной) и фактической себестоимостью по выпущенной из производства продукции в сумме 120000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Основное производство" - методом "Красное сторно".

На продажу продукции сначала списывается готовая продукция по плановой (нормативной) стоимости, после выявления разницы между плановой и фактической себестоимостью по выпущенной из производства продукции разница списывается в корреспонденции:

Д-т счета "Продажи"

К-т счета "Готовая продукция"

при экономии - методом "Красное сторно", при перерасходе -

дополнительной записью.

3. Списана в продажу готовая продукция по плановой себестоимости в сумме 400000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция"

4. Списывается разница между плановой и фактической себестоимостью по реализованной продукции в сумме 68571 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция" - методом "Красное сторно".

Схематически это выглядит так:

6. Методология учета процесса продаж

Продажа продукции является третьей стадией кругооборота средств. Процесс продаж представляет собой совокупность операций, в результате которых произведенная предприятием продукция продается другому предприятию-покупателю. За полученную продукцию покупатель уплачивает стоимость продукции.

В задачу учета продаж входит определение фактического объема продаж и выявление финансового результата от продажи продукции.

Операции по продаже продукции подразделяются на два этапа. Первый этап - отгрузка продукции; второй этап - оплата отгруженной

продукции.

Факт отгрузки продукции наступает в момент отпуска продукции со склада, факт оплаты - в момент поступления денег за реализованную продукцию. Эти моменты на предприятии, как правило, не совпадают.

Промежуточным этапом между этими моментами является начисление долга покупателю. Все эти этапы в учете строго разграничиваются.

Отгрузка продукции может учитываться на специальном счете "Товары отгруженные". Кроме того, для учета операций по продаже

готовой продукции выделяется специальный счет "Продажи". Предприятие несет расходы, связанные с продажей продукции. К таким расходам относятся транспортные расходы до места сдачи продукции покупателю, погрузка, разгрузка, упаковка. Это внепроизводственные , коммерческие расходы. Для учета этих расходов открывается специальный счет "Расходы на продажу". Счет "Товары отгруженные" является активным счетом. По дебету этого счета отражается плановая себестоимость отгруженной в адрес покупателя продукции, а по кредиту счета производится списание продукции после ее оплаты на счет "Продажи". Счет "Продажи" - сопоставительный операционный счет. По дебету и кредиту этого счета отражается одно и то же количество реализованной продукции. Но по дебету счета отражается полная фактическая себестоимость реализованной продукции, а по кредиту - выручка от продажи. По дебету счета "Продажи" накапливаются все затраты предприятия, относящиеся к продаже продукции, как то:

• Производственная себестоимость готовой продукции (себестоимость исчисленная на второй стадии кругооборота средств). Причем сначала записывается плановая себестоимость, а затем плановая стоимость доводится до фактической, путем списания на счет "Продажи" разницы между плановой и фактической себестоимостью продукции в корреспонденции:

а) при первом варианте выпуска продукции

Д-т счета "Продажи"

К-т счета "Разница между плановой и фактической себестоимостью" - при экономии методом "Красное сторно", при перерасходе - дополнительной записью.

б) при втором и третьем вариантах выпуска продукции:

Д-т счета "Продажи"

К-т счета "Готовая продукция"

при экономии - методом "Красное сторно", при перерасходе -дополнительной записью.

• Внепроизводственные расходы по сбыту, относящиеся к проданной продукции.

• Налог на добавленную стоимость по проданной продукции.

По кредиту счета "Продажи" учитывается выручка от продажи продукции.

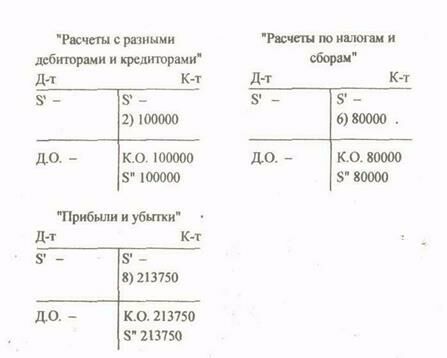

Сопоставляя дебетовый и кредитовый обороты, определяют финансовый результат от продажи продукции. Если дебетовый оборот окажется выше, чем кредитовый, то разница означает убыток, который списывается в корреспонденции:

Д-т счета "Прибыли и убытки"

К-т счета "Продажи"

Если дебетовый оборот окажется ниже кредитового, то разница означает прибыль, которая списывается в корреспонденции:

Д-т счета "Продажи"

К-т счета "Прибыли и убытки"

На бухгалтерских счетах это отражается следующим образом:

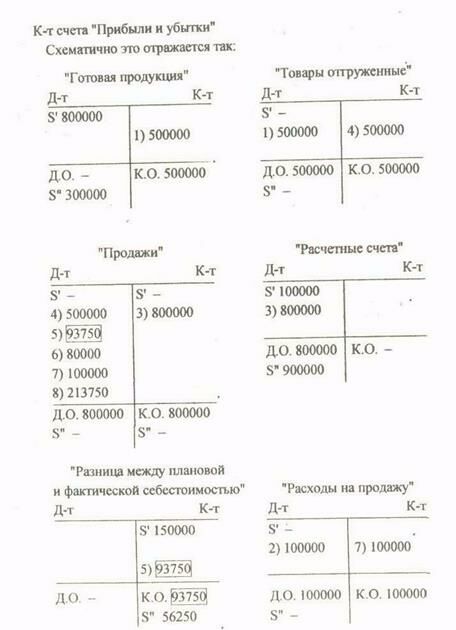

1. Отгружена в адрес покупателя готовая продукция по плановой себестоимости в сумме 500000 рублей.

Д-т счета "Товары отгруженные"

К-т счета "Готовая продукция"

2. Начислено транспортной организации за доставку продукции, ее погрузку в сумме 100000 рублей.

Д-т счета "Расходы на продажу"

К-т счета "Расчеты с разными дебиторами и кредиторами"

3. Поступила выручка на расчетный счет предприятия за реализованную продукцию в сумме 800000 рублей.

Д-т счета "Расчетные счета"

К-т счета "Продажи"

4. Списывается плановая себестоимость реализованной продукции в сумме 500000 рублей. •

Д-т счета "Продажи"

К-т счета "Товары отгруженные"

5. Доводится плановая себестоимость реализованной продукции до фактической (при первом "варианте выпуска продукции -экономия) в сумме 93750 рублей

Д-т счета "Продажи"

К-т счета "Разница между плановой и фактической себестоимостью" - методом "Красное сторно".

6. Начислен налог на добавленную стоимость в сумме 80000 рублей.

Д-т счета "Продажи"

К-т счета "Расчеты по налогам и сборам"

7. Списываются расходы на продажу на счет "Продажи" в сумме 100000 рублей.

В лекции "16 Процессуальное положение прокурора на различных стадиях уголовного процесса" также много полезной информации.

Д-т счета "Продажи"

К-т счета "Расходы на продажу"

8. Выводится финансовый результат от продажи продукции в сумме 213750 рублей.

Д-т счета "Продажи" кт сч. 99