Сегментная отчетность

VII. Сегментная отчетность

7.1. Сущность, значение и правила построения сегментарной отчетности

Сегментная информация (информация по сегментам) – информация о разных видах товаров (работ, услуг), а также о деятельности организации в различных географических регионах, полученная в результате оценки соответствующих рисков и прибылей.

Такая информация является основой анализа финансово-хозяйственной деятельности предприятия и имеет большое значение для принятия управленческих решений. Ее раскрытие в составе годовой бухгалтерской отчетности направлено на удовлетворение в первую очередь интересов внешних пользователей

Сегмент (от лат. Segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации. Порядок ее составления для внешних пользователей установлен ПБУ 12/2000 «Информация по сегментам», утвержденным приказом МФ РФ от 27.01.2000 г. № 11н. В числе международных стандартов финансовой отчетности существует аналогичный стандарт МСФО № 14 «Сегментная отчетность», которым определен порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой.

Многие современные предприятия производят группы товаров или услуг и работают в географических регионах с разными нормами рентабельности, возможностями развития, перспективами на будущее и рисками. В этом случае отчетность по сегментам позволяет разобраться в эффективности различных направлений бизнеса предприятия, что не определяется из совокупности его данных т.о., сегментная отчетность наряду с прочей финансовой информацией рассматривается международными стандартами как необходимая для удовлетворения потребностей пользователей финансовой отчетности.

Подобно тому как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные внутренней сегментной отчетности позволяют оценить качество работы всего бизнеса. Информация сегментной отчетности позволяет администрации организации контролировать деятельность центров ответственности и объективно оценивать качество работы возглавляющих их менеджеров. Также вопросы составления сегментных отчетов напрямую связаны с трансфертным ценообразованием. На базе этих цен формируется отчетность сегмента. От степени обоснованности разработанных предприятием трансфертных цен зависит объективность оценки работы структурного подразделения предприятия.

Для внутренних пользователей вопросы формирования сегментарной отчетности нормативно не разработаны и находятся в ведении предприятий.

Информация по сегменту - это информация, раскрывающая часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности.

В зависимости от того, что представляет собой выделенная часть деятельности организации, различают информацию по:

Рекомендуемые материалы

- операционному сегменту;

- географическому сегменту.

7.2. Отчетность по сегментам для внешних пользователей

Учитывать требования ПБУ 12/2000 должны коммерческие организации (кроме кредитных), для которых обязательным является выполнение одного из следующих условий:

- организация или ассоциация является составителем сводной бухгалтерской отчетности;

- организация осуществляет различные виды деятельности или производит товары, различающиеся по технологическому процессу, группам потребителей, способам реализации и т.п.;

- организация осуществляет свою деятельность в различных географических регионах.

Требования ПБУ 12/2000 не распространяются на субъекты малого предпринимательства.

В данном нормативном акте определены следующие понятия:

- "информация по сегменту" - информация, раскрывающая часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации;

- "операционный сегмент" - часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам, и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным их группам;

- "географический сегмент" - часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам, и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации;

- "отчетный сегмент" - отдельный операционный или географический сегмент, информация о котором является обязательной для раскрытия в бухгалтерской отчетности или в сводной бухгалтерской отчетности.

Порядок составления сегментной отчетности включает следующие этапы:

- определение отчетных сегментов;

- выбор формата и содержания сегментарной отчетности в соответствии с системой методов и критериев учетной политики организации;

- сбор и обобщение информации по отчетным сегментам из регистров управленческого и финансового учета;

- раскрытие информации по первичному и вторичному форматам сегментарной отчетности в соответствии с нормативными документами, регулирующими предоставление информации по сегментам.

Перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно исходя из ее организационной и управленческой структуры.

При выделении отчетных сегментов принимают во внимание следующие виды рисков: общеэкономические; валютные; кредитные; ценовые; политические, которым может быть подвержена организация. При этом не предполагается их количественное измерение и выражение.

Обобщая вышеизложенное, можно сделать заключение: в трактовке ПБУ 12/2000 под сегментом в первую очередь понимается самостоятельное юридическое лицо, либо являющееся дочерним (зависимым) предприятием по отношению к материнскому (основному) обществу, либо входящее в какую-либо ассоциацию, союз, холдинг. Такое предприятие в обязательном порядке должно рассматриваться в качестве операционного или географического сегмента. Это, однако, не означает, что данные сегменты не могут быть разделены на более мелкие.

Предполагается, что сегменты осуществляют внешние продажи, а также реализуют продукцию (работы, услуги) между собой с использованием трансфертных цен.

Для признания сегмента отчетным необходимо выполнение следующих требований:

1) значительная часть выручки сегмента получена от продажи внешним покупателям;

2) выручка от продажи внешним покупателям и от операций с другими сегментами составляет не менее 10% от общей суммы выручки;

3) финансовый результат сегмента (прибыль или убыток) составляет не менее 10% от финансового результата всех сегментов;

4) активы данного сегмента составляют не менее 10% суммы активов всех сегментов;

5) на отчетные сегменты должно приходиться не менее 75% выручки организации. Если получено менее 75%, то должны быть выделены дополнительные сегменты, даже если они не удовлетворяют "правилу 10%".

В целом единовременно должны быть соблюдены первое и пятое требования, а также одно из тех, что определены в ранее перечисленных п. п. 2, 3 и 4.

При выделении информации по операционным сегментам несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условии сходства по всем или большинству следующих факторов:

- назначение товаров, работ, услуг;

- процесс производства;

- потребители;

- методы продажи и распространения;

- системы управления деятельности организацией.

При выделении информации по географическим сегментам исходят:

- из сходства условий, определяющих экономические и политические системы государств, на территории которых осуществляется деятельность организации;

- наличия устойчивых связей в деятельности, осуществляемой в различных географических регионах;

- сходства деятельности;

- рисков, присущих деятельности организации в определенном географическом регионе, включая валютные;

- общности правил валютного контроля.

Формирование информации по географическому сегменту может осуществляться по определенному государству или группе государств, региону или регионам в Российской Федерации.

Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продаж внешним покупателям и выполняется одно из следующих условий:

1) выручка от продаж внешним покупателям и от операций с другими сегментами организации составляет не менее 10% общей выручки всех сегментов;

2) финансовый результат деятельности данного сегмента составляет не менее 10% финансового результата всех сегментов;

3) активы данного сегмента составляют не менее 10% суммарных активов всех сегментов.

На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности, должно приходиться не менее 75% выручки организации. При несоблюдении данного условия выделяются дополнительные отчетные сегменты независимо от наличия условий, по которым соответствующий сегмент считается отчетным.

Отчетный сегмент, выделенный в предшествующем отчетном периоде, должен выделяться и в отчетном периоде независимо от соответствия его условиям, по которым сегмент считается отчетным.

Трансфертная цена – это, цена по которой один центр ответственности передает свою продукцию или услугу другому центру ответственности (внутренняя расчетная цена между сегментами организации).

Эти сегменты обладают собственными активами, с ними отождествляются обязательства, на них обоснованно могут быть отнесены доходы и расходы, а следовательно, и определен финансовый результат деятельности.

Доходы (выручка) сегмента складывается из таких двух составляющих, как:

Доходы, которые непосредственно могут быть отнесены на сегмент;

Часть общей выручки организации, которая обосновано может быть отнесена на данный сегмент. Для её определения на практике применяются косвенные методы расчетов.

Доходы операционного сегмента – это выручка от продажи определенных товаров, от выполнения определенных работ, оказания определенных услуг. Доходы географического сегмента – это выручка от производства товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности.

Если сегменты реализуют продукцию (работы, услуги) между собой, то для объективной оценки их доходов используются не трансфертные, а внешние цены.

Не являются доходами сегмента:

Проценты и дивиденды, доходы от продажи финансовых вложений, кроме случаев, когда такие доходы являются предметом деятельности сегмента;

Чрезвычайные доходы.

Аналогичный подход предполагается и к учету расходов сегментов:

Расходы, которые непосредственно могут быть отнесены на сегмент;

Части общих расходов организации, которые обоснованно может быть отнесена на данный сегмент (распределяется косвенными методами).

Не относятся к расходам сегмента:

Расходы по финансовым вложениям, если эти финансовые вложения не являются предметом деятельности сегмента;

Налог на прибыль;

Чрезвычайные расходы.

Финансовый результат деятельности сегмента (прибыль или убыток) определяется как разность между полученными им доходами и понесенными при этом расходами.

Внешняя задолженность, которая возникла у сегмента в связи с производством и продажей продукции (работ, услуг) рассматривается ПБУ12/2000 как обязательства сегмента.

Организация должна самостоятельно определить сегменты, которые будут включены в бухгалтерскую отчетность. При этом сегмент считается отчетным, если значительная величина его выручки получена от продажи внешним покупателям и выполняется одно из следующих условий:

выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10 процентов общей суммы выручки (внешней и внутренней) всех сегментов;

финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10 процентов суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении);

активы данного сегмента составляют не менее 10 процентов суммарных активов всех сегментов.

Географические сегменты могут быть выделены:

- по определенному государству или нескольким государствам, региону или регионам РФ;

- по местам расположения активов (ведения деятельности) или по местам расположения рынков сбыта (потребителей, покупателей).

Как правило, второй критерий используется чаще первого.

При формировании бухгалтерской отчетности по сегментам необходимо выделить первичную и вторичную информацию по сегментам.

Если риски и прибыли организации определяются в основном различиями в производимых товарах, работах, услугах, то первичным является раскрытие информации по операционным сегментам, а вторичным - по географическим.

Если риски и прибыли организации определяются главным образом различиями в географических регионах деятельности, то первичным является раскрытие информации по географическим сегментам, а вторичным - по операционным.

Если риски и прибыли организации определяются в равной мере различиями в производимых товарах, работах, услугах и различиями в географических регионах, то первичной считается информация по операционным сегментам, а вторичной - по географическим.

После выделения отчетных сегментов необходимо решить вопрос: в каком формате представлять информацию об их деятельности? Положением выделяются два понятия об информации по сегментам: «первичная» и «вторичная». Решение о том, какая из них должна быть первичным, в конечном счете зависит от организационной и управленческой структуры организации, от построения системы внутренней отчетности.

Если риски и прибыли организации определяются главным образом различиями в производимых товарах, работах, услугах, то первичным признается раскрытие информации по операционным сегментам, а вторичным – по географическим.

Если риски и прибыли организации определяются главным образом различиями в географических регионах деятельности, то первичной признается информация по географическим сегментам, а вторичной – по операционным сегментам.

В любом случае в составе первичной информации по отчетному сегменту раскрываются следующие показатели:

общая величина выручки, в том числе полученная от продажи внешним покупателям и от операций с другими сегментами;

финансовый результат (прибыль или убыток);

общая балансовая величина активов;

общая величина обязательств;

общая величина капитальных вложений в основные средства и нематериальные активы;

общая величина амортизационных отчислений по основным средствам и нематериальным активам.

Если вторичной информацией признана информация по географическому сегменту, то в отчетности раскрываются следующие показатели:

- величина выручки от продажи внешним покупателям в разрезе географических регионов, выделенных по местам расположения рынков сбыта;

- балансовая величина активов отчетного сегмента по местам расположения активов;

- величина капитальных вложений в основные средства и нематериальные активы по местам расположения активов.

Если же вторичной признана информация по операционным сегментам, то в бухгалтерской отчетности должны быть отражены следующие показатели:

- выручка от продажи внешним покупателям;

- балансовая величина активов;

- величина капитальных вложений в основные средства и нематериальные активы.

Знание особенностей содержания и формирования сегментарной отчетности обеспечивает построение стройной методики ее анализа, в составе которой целесообразно выделить две крупные части:

- анализ отчетной информации в разрезе операционных сегментов деятельности организации;

- анализ отчетной информации в разрезе географических сегментов деятельности организации.

Как правило, не составляет больших сложностей определить величину выручки сегмента и его финансового результата, который определяется как разность между выручкой и расходами сегмента без общехозяйственных и прочих расходов, относящихся к организации в целом.

Сложнее распределить между сегментами и прочими операциями все остальные показатели. Практика не выработала до сих пор точных методов распределения. Поэтому согласно МСФО 14 если распределение сумм активов, обязательств и других показателей является спорным, то лучше их обозначить в отчетности как нераспределенные. Как правило, не составляет труда распределение большинства показателей между сегментами тогда, когда эти сегменты являются составляющими не одной организации, а группы предприятий.

7.3. Отчетность по сегментам для внутренних пользователей

В результате обработки информации управленческого учета составляются внутренние (сегментарные) отчеты, которые создаются бухгалтером-аналитиком и предъявляются как администрации предприятия, так и менеджерам всех уровней управления. Основной целью составления отчетности является обеспечение необходимой информацией всех заинтересованных внутренних пользователей.

Рекомендации по составлению отчетности:

1. Внутренний отчет должен быть адресным и конкретным.

2. Для принятия управленческих решений информация должна быть полезной.

3. Следует предоставлять такую информацию, которая позволит улучшить дальнейшую работу центров ответственности.

4. Не следует слишком часто менять форматы сегментарных отчетов.

5. Не следует перегружать отчетность расчетами.

6. Отчеты должны охватывать главное: то, что приближает всех работников к выполнению плана.

7. Не всё поддается записи. Кроме составления письменных отчетов управленческий контроль предполагает проведение бесед бухгалтера-аналитика с управляющими всех уровней.

Первым шагом на пути создания внутренней отчетности по сегментам является разделение организации на отдельные центры ответственности. Решение о том, каким центром ответственности считать то или иное подразделение организации, принимается администрацией организации самостоятельно и имеет серьезные последствия. В частности, от этого решения зависят подходы к оценке деятельности подразделений организации, возможности применения трансфертного ценообразования и главное – построение всей системы сегментной отчетности.

В управленческом учете выделяют четыре типа центров ответственности: центры затрат, центры доходов, центры прибыли и центры инвестиций.

Периодичность составления внутренней отчетности, её точность, подробность и сроки представления индивидуальны для каждого предприятия, зависят от объекта и целей управления. При решении всех этих вопросов администрация предприятия руководствуется принципом экономичности, в соответствии с которым затраты на подготовку сегментарной отчетности не должны превышать экономический эффект от её использования.

К формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подразделения относятся.

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекают два следствия:

· детальность отчетов уменьшается по мере увеличения уровня руководителя, которому они представляются;

· отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам.

Такой подход носит название управление по исключениям. Его суть состоит в следующем: менеджеру, стоящему выше, нет необходимости проверять подробности отчетов, составленных на более низком иерархическом уровне управления, до тех пор, пока не возникнет какая-либо управленческая проблема.

Любая сегментарная отчетность (в том числе формируемая и по центрам затрат) должна содержать информацию об отклонениях фактических затрат от плановых, что позволяет реализовать на практике принцип управления по отклонениям.

В основе составления отчетов по центрам прибыли лежит также принцип контролируемости.

Издержки и выручка могут быть идентифицированы с деятельностью каждого структурного филиала поэтому эти структурные подразделения можно рассматривать как центры прибыли. Составление отчета предполагает ступенчатый расчет маржинального дохода, что подчеркивает, с одной стороны роль переменных издержек в формировании конечного финансового результата.

Существует и другой альтернативный вариант составления сегментарного отчета о прибыли, при котором вместо показателя маржинального дохода рассчитывается валовая прибыль сегментов организации. Расчет ведется по формуле:

Валп = Вырпр – Пс,

где Валп – валовая прибыль центра прибыли, руб.;

Вырпр – выручка от продаж центра прибыли (учитываются как продажи на сторону, так и внутренние продажи (возможно, условные), руб.;

Пс - производственная себестоимость продукции, реализованной центром прибыли (складывается из прямых материальных и трудовых затрат и производственных косвенных затрат, отнесенных на данный центр прибыли), руб.

Однако на практике возможен и более углубленный подход к составлению отчетов по центрам прибыли. В этом случае отчетность расширяется до показателя операционной прибыли сегментов, рассчитываемой как разность между его валовой прибылью и частью операционных затрат организации, отнесенной на данный центр прибыли. В качестве базы распределения могут быть предложены следующие показатели:

затраты подразделений на оплату труда, доход подразделений (выручка от реализации услуг) и их прибыль.

VIII. ИСКАЖЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. СПОСОБЫ ВЫЯВЛЕНИЯ И ИСПРАВЛЕНИЯ ОШИБОК. РОЛЬ АУДИТА В ОЦЕНКЕ ДОСТОВЕРНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1. Виды искажений бухгалтерской отчетности. Влияние ошибок на содержание отчетных форм

Бухгалтерская отчетность должна быть достоверной, т.е. она должна давать адекватное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности применение правил ПБУ 4/99 «Бухгалтерская отчетность организации» не позволяет заинтересованным лицам верно оценить положение дел в организации, допускается отступление от этих правил. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета только в таком случае отчетность также считается достоверной и полной.

Во всех других случаях отчетность, составленная с отступлением от правил бухгалтерского учета и требований нормативных актов, считается искаженной.

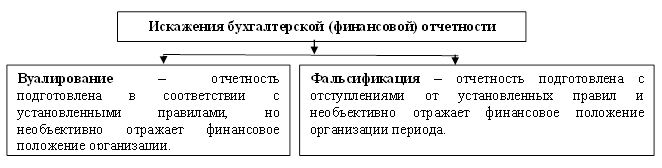

Рисунок 8.1. Виды искажений бухгалтерской (финансовой) отчетности.

Рассмотрим подробнее ситуации, приводящие к искажению отчетности, в отечественной практике.

Вуалирование имеет место в случаях:

а) несоответствие экономической природы факта хозяйственной жизни способу его отражения в бухгалтерской отчетности согласно действующим правилам.

Пример: организация получила на свой расчетный счет денежные средства для исполнения обязательств (приобретения товаров) по договору комиссии, но на конец отчетного периода не израсходовала их полностью. Если организация покажет данные средства в балансе по статье «Денежные средства», то это приведет к вуалированию баланса, поскольку эти средства принадлежат комитенту и неверно показывать их как собственные.

б) наличие у организаций «нежесткой» учетной политики. У руководства организации имеется очевидное желание иметь по возможности неконкретную учетную политику, позволяющую произвольно изменять способы учета и формирования оценок, чтобы оперативно влиять на показатели, характеризующие финансовый результат деятельности в отчетном периоде;

в) наличие противоречий между нормативными актами, незавершенность системы регулирования бухгалтерского учета.

Вуалирование достаточно часто встречается в российской учетной практике и редко бывает неумышленным, лица, ответственные за составление отчетности, совершенно осознанно прибегают к вуалированию, поскольку надеются на личную выгоду (премию, продвижение по службе и т. д.) либо действуют в интересах организации (уменьшая налоговую нагрузку, повышая инвестиционную привлекательность и т. д.).

В экономически развитых странах Запада вуалирование также имеет широкое распространение.

Фальсификация имеет место в случаях – применение законодательно не оговоренных учетных приемов, не отвечающих действующим требованиям отражения фактов хозяйственной жизни. Фальсифицированная отчетность тем самым является следствием бухгалтерских ошибок, допущенных: на всех стадиях учетного процесса.

2. Классификация бухгалтерских ошибок

Ошибка - неправильность в действиях, поступках, высказываниях, мыслях, погрешность (Толковый словарь русского языка / Под ред. Д.Н. Ушакова. - М.: Астрель, АСТ, 2000).

Ошибкой в бухгалтерской отчетности признается неверная денежная оценка статей отчетности (объектов учета), неправильное формирование итоговых показателей или неправильная их группировка в отчетных формах.

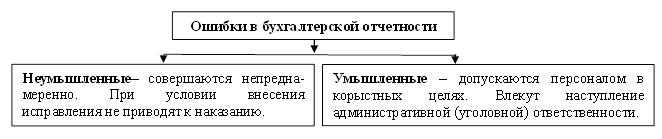

Рисунок 8.2. Классификация ошибок по преднамеренности совершения.

В курсе «Бухгалтерская (финансовая) отчетность» рассматриваются только неумышленные ошибки, а анализ умышленных ошибок является предметом судебной бухгалтерии.

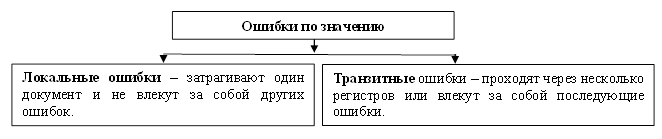

Классификация бухгалтерских ошибок различна и зависит от признака положенного е её основу.

Рисунок 8.2. Классификация ошибок по степени влияния на бухгалтерскую информацию.

По отношению к процедуре бухгалтерского учета в зависимости от того, затрагивают ли ошибки только технику оформления хозяйственных операций или заключаются в неправильном отражении экономической информации в учете и отчетности, можно выделить ошибки по форме (технические), по содержанию (процедурные) и специфические.

1). Технические ошибки, затрагивают только форму (технику) оформления хозяйственных операций, но не искажают их экономической сущности: арифметические ошибки, описки, пропуски. Их наличие приводит к неравенству итоговых показателей отчетности либо очевидному логическому несоответствию величины ошибочного показателя реально возможному значению. Эти ошибки можно легко исправить в процессе подготовки отчетов, но если бухгалтер, желая восстановить нарушенное равенство, произвольно изменит еще один или несколько показателей, то поиск таких ошибок существенно усложняется.

2). Процедурные ошибки или ошибки по содержанию, приводят к неправильному отражению экономической информации об осуществленных операциях в бухгалтерском учете и отчетности, поскольку связаны с несоблюдением процедуры бухгалтерского учета.

Их можно подразделить на следующие разновидности:

а) ошибки при документировании операций (отсутствие первичных документов на осуществленные операции или наличие фальсифицированных документов на реально не осуществленные в действительности операции);

б) ошибки в периодизации (отражение операции не в том отчетном периоде), возникают вследствие нарушения принципа временной определенности фактов хозяйственной жизни, чаще всего возникают из-за несвоевременного получения от партнеров документов или неправильного понимания понятий ("расходы будущих периодов", "доходы будущих периодов", "авансы" и т.д.);

При наличии ошибок в периодизации, как правило, не фальсифицируются данные бухгалтерского учета и отчетности, поскольку в период заполнения учетных регистров и составления отчетов документальное подтверждение неучтенных фактов отсутствует. Но очевидна возможность искажения финансовых результатов деятельности организации, изменения налоговой базы по отдельным видам налогов (НДС, налог на имущество).

в) ошибки в корреспонденции счетов состоят в отражении фактов хозяйственной жизни не на тех счетах бухгалтерского учета, которые предусмотрены Планом счетов (составление неправильных проводок, искажающих экономическую сущность осуществленных операций);

г) ошибки в оценке обусловлены как неверным выбором способа опенки, так и неправильным определением цен, начислением амортизации, резервов и т.д. (нарушение установленных принципов определения первоначальной и фактической стоимости объектов учета, начисления амортизации, формирования резервов и т.д.);

д) ошибки в представлении информации в отчетности (неправильное отражение информации, сформированной на бухгалтерских счетах, в строках бухгалтерской отчетности).

К ошибкам этой группы можно отнести: неправильную группировку балансовых статей (объединение разнородных по экономическому содержанию статей, разбивка балансовой статьи и включение ее отдельных частей в другие статьи), погашение активных сумм пассивными и наоборот путем неправильного зачета требований и обязательств.

3). Специфические ошибки, или ошибки автоматизированной обработки информации связаны с широким применением средств вычислительной техники, оснащенных специальными компьютерными программами для обработки учетных данных.

Ошибки этой группы могут возникать как при вводе, так и непосредственно при использовании определенного программного обеспечения — обработке, хранении и передаче данных.

Наиболее распространенные из них: повторный ввод, «потеря» данных при сохранении, неточное округление. Например, часть данных, введенных в компьютер, может оказаться утраченной из-за компьютерных вирусов, внезапного отключения электричества, поломки компьютера и т.д. Или, например, программа не была своевременно настроена при изменении нормативных актов по бухгалтерскому учету или учетной политике, в результате чего начисление амортизации, списание материалов и прочие операции производились неправильно.

Искаженная бухгалтерская отчетность в той или иной степени может нанести вред пользователям, поскольку риск неверных решений, принятых на основе такой отчетности, существенно возрастает. Во-первых, ошибки снижают качественные характеристики отчетной информации, делая ее несоответствующей предъявляемым требованиям. В случае обнаружения пользователями факта фальсификации, организация может лишиться необходимых ей инвестиций, что ведет к утрате платежеспособности и сокращению масштабов деятельности. Во-вторых, становится возможным применение к организации финансовых (налоговых) санкций.

3. Способы выявления ошибок при подготовке бухгалтерской отчетности

Прежде чем рассматривать конкретные способы поиска ошибок, необходимо учесть следующие моменты:

1. Существенность ошибок. Для целей формирования бухгалтерское отчетности существенной признается сумма (значение показателя), отношение которой к общему итогу соответствующих данных составляет не менее 5%.

Например, для актива бухгалтерского баланса величиной М руб. и содержащего и статей, суммарная ошибка по каждой статье в размере (5% х М/(100% х л)} не повлияет на качественные характеристики отчетной информации. Баланс, содержащий такие ошибки, при отсутствии других искажений считается достоверным.

Но, следует иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось отдельное представление их в формах № 1 и № 2, могут быть достаточно существенны, чтобы представляться обособленно в пояснениях.

2. Наличие условных обязательств в бухгалтерской отчетности. По отдельным показателям у организации может отсутствовать точная информация об их величине. К таким показателям относят, например, стоимость неотфактурованных поставок, обязательства по неоконченным судебным разбирательствам и др.

Несмотря на то, что значение этих показателей, возможно, подлежит корректировке в последующих отчетных периодах, в текущий момент их величина определяется с максимальной степенью точности. Поэтому отчетность, содержащую такие показатели, нельзя считать фальсифицированной.

Техника поиска ошибок

Поиск ошибки производится в два этапа:

1) локализация ошибки - установление времени возникновения ошибки и перечня документов, в которых она может быть обнаружена;

2) идентификация ошибки - определение точного местонахождения конкретного ошибочного значения показателя.

Для того чтобы обнаружить ошибку самостоятельно (без привлечения аудиторов и уж тем более до того, как ее обнаружат контролирующие органы), нужно воспользоваться такими средствами системы внутреннего контроля организации, как инвентаризация, горизонтальный и вертикальный анализ бухгалтерской отчетности, тестирование бухгалтерских записей и самоконтроль при составлении отчетов.

Порядок обнаружения конкретных ошибок зависит от их типа.

Ошибки в документировании операций

Ошибки в документировании операций связаны с нарушением правил оформления первичных учетных документов, а также с нарушением графика документооборота. Кроме того, они могут возникать в случаях, когда в организации создаются фиктивные документы на операции, которые реально не осуществлялись. На практике также может возникнуть ситуация, когда документы были выписаны ошибочно (на неправильную сумму, не на того контрагента и т.д.), однако после выписки новых документов они не были уничтожены или должным образом помечены.

Зачастую следствием ошибок, связанных с документированием операций, является появление ошибок в периодизации. Ведь в случаях, когда документы поступают в организацию (или оформляются в организации) спустя некоторое время после фактического осуществления операции, а именно после истечения сроков представления промежуточной отчетности, они могут быть приняты к учету только в следующем отчетном периоде и, следовательно, отражаться в отчетности следующего периода. Кроме того, ошибки, связанные с документированием операций, могут приводить к искажению оценки объектов учета.

Как правило, ошибки в документировании легче всего выявить путем проведения инвентаризации имущества организации или взаимной сверки задолженностей с дебиторами и кредиторами.

Ошибки в периодизации и оценке

Ошибки в периодизации - неправомерное признание отдельных видов затрат в составе расходов отчетного периода или, наоборот, непризнание расходов в том отчетном периоде, к которому они фактически относятся, - могут возникать как вследствие нарушения графика документооборота (ошибок в документировании операций), так и из-за неправильного использования понятий "расходы будущих периодов", "доходы будущих периодов", "предоплаты", "авансы" и т.д.

Ошибки в оценке, то есть в определении первоначальной или фактической стоимости активов, в начислении амортизации, в исчислении стоимости материалов и товаров при их списании и т.д., чаще всего являются следствием неполного или неправильного применения требований соответствующих ПБУ и иных нормативных актов. Кроме того, бывают случаи, когда учетной политикой организации предусмотрен один метод оценки (например, метод ФИФО при оценке расхода материалов), а фактически используется другой (например, метод средней стоимости). Также в стремлении "увязать" бухгалтерский и налоговый учет в целях их сближения бухгалтер может применить в бухгалтерском учете методику оценки объектов, установленную для целей налогообложения прибыли, нарушая при этом требования нормативных актов по бухгалтерскому учету. Например, может появиться искушение нарушать требования ПБУ 15/01 о включении процентов по заемным средствам, связанным с приобретением основных средств, требующих длительного времени при их строительстве или приобретении, а также с осуществлением предоплаты за материальные ценности, в стоимость приобретаемых ценностей - ведь в налоговом учете начисленные проценты рассматриваются как внереализационные расходы того периода, в котором они начислены (тем более что ПБУ 10/99 и ПБУ 15/01 разрешают включать проценты, за исключением двух вышеуказанных случаев, в состав финансовых результатов отчетного периода как прочие расходы). Однако такой подход приведет не только к искажению данных бухгалтерской отчетности, но и к искажению налоговой базы по налогу на имущество, которая определяется исходя из остатков на бухгалтерских счетах.

Ошибки в оценке являются весьма существенными, так как они чаще всего ведут к искажению не только бухгалтерской отчетности, но и налоговой базы по налогу на имущество и налогу на прибыль.

Для обнаружения ошибок в оценке или периодизации наиболее целесообразно воспользоваться аналитическими процедурами - использовать горизонтальный и вертикальный анализ показателей бухгалтерской отчетности, графическое представление взаимосвязанных показателей и прочие методы анализа.

Например, в случае если учетной политикой установлен линейный метод амортизации основных средств, на графике сумма амортизации за каждый месяц должна выглядеть как прямая линия, которая может ступенчато подниматься (за счет увеличения общей суммы амортизации в месяце, следующем за месяцем ввода в эксплуатацию новых основных средств) или так же ступенчато снижаться (с месяца, следующего за месяцем выбытия основного средства). Если же при линейном методе график амортизации больше напоминает параболу, зигзагообразную линию или прямую линию с "всплеском" в отдельном месяце, это, скорее всего, свидетельствует об ошибках в начислении амортизации.

Аналогичным образом динамика выручки и себестоимости продаж (оборотов по субсчетам 90-1 и 90-2) должна быть однонаправленной. Ведь списывать в дебет счета 90-2 можно только ту продукцию, товары, работы, услуги, по которым признана выручка. Поэтому в случае если оборот по счету 90-1 увеличился, а оборот по счету 90-2 за тот же месяц снизился, скорее всего, бухгалтер допустил ошибку в периодизации признания выручки или списания отгруженной продукции (товаров, работ, услуг).

Ошибки в корреспонденции счетов

Ошибки в корреспонденции счетов чаще всего связаны с неправильной трактовкой тех или иных хозяйственных операций, неприменением или некорректным применением требований нормативных актов по бухгалтерскому учету, а также с использованием не предусмотренных для учета тех или иных объектов счетов бухгалтерского учета вследствие несоблюдения Инструкции по применению Плана счетов. Причем если ошибки в документации могут быть следствием невнимательности бухгалтера, то ошибки в проводках могут свидетельствовать о его некомпетентности.

Ошибки в корреспонденции счетов необходимо искать с помощью специальных методов тестирования бухгалтерских записей. Помочь в этом может шахматная оборотная ведомость. В отличие от обычной оборотно-сальдовой ведомости, попарное равенство итогов которой обеспечивается принципом двойной записи, не нарушаемое в случае, если бухгалтер составил неправильную проводку, но все же отнес одну и ту же сумму в дебет одного и кредит другого счета, шахматная ведомость позволяет проследить все корреспонденции каждого счета и обнаружить нетипичные или даже невозможные проводки. Например, в то время как проводка дебет счета 90 "Продажи" кредит счета 20 "Основное производство" является вполне обычной (именно так списывают себестоимость выполненных работ и оказанных услуг, в том числе и в полиграфических предприятиях), то обратная проводка - дебет счета 20 кредит счета 90 - должна насторожить бухгалтера. Также невозможны проводки типа дебет счета 70 "Расчеты с персоналом по оплате труда" кредит счета 20 "Основное производство" или, например, дебет счета 43 "Готовая продукция" кредит счета 60 "Расчеты с поставщиками и подрядчиками". Обнаружение таких корреспонденций в шахматной ведомости может свидетельствовать либо об ошибках в разноске сумм (когда бухгалтер изначально составил правильную проводку, но при отражении операции в регистрах перепутал дебет с кредитом), либо о недостаточной компетентности бухгалтера, не умеющего правильно отражать в учете те или иные хозяйственные операции.

Ошибки в представлении информации в отчетности

Эти ошибки возникают в том случае, если в бухгалтерском учете записи были осуществлены правильно и сальдо на счетах было подсчитано верно, однако при составлении отчетности бухгалтер:

- случайно ошибся строкой - такую ошибку можно выявить при внимательном чтении отчетности;

- или неправильно классифицировал тот или иной объект учета (например, "свернул" сальдо по счетам расчетов типа 60, 62, 76 или отразил сальдо счета 58 в составе оборотных активов, в то время как в составе финансовых вложений организации были не только краткосрочные, но и долгосрочные вложения) - такие ошибки в представлении информации в отчетности можно выявить путем составления оборотной ведомости в разрезе субсчетов, которая позволит отследить необоснованное "сворачивание" развернутого сальдо по тем или иным счетам.

Такие ошибки обычно могут быть обнаружены при внимательном прочтении составленной отчетности. Кроме того, выявить подобные ошибки помогает и проверка взаимной увязки показателей годового отчета, ведь в различных отчетных формах существуют определенные "контрольные точки", значения которых в правильно составленной бухгалтерской отчетности должны совпадать.

4. Порядок исправления бухгалтерских ошибок

Методы исправления ошибок. В практике бухгалтерского учета существуют два метода исправления ошибок: метод дополнительной записи и метод "красное сторно".

Метод дополнительной записи применяется в случае, если бухгалтер правильно определил корреспонденцию счетов, но при этом по ошибке указал сумму меньшую, чем нужно. В такой ситуации для исправления ошибки нужно добавить к сделанной проводке недостающую сумму, т.е. составить дополнительную проводку на разницу между правильной суммой и той суммой, которая уже отражена на счетах.

Метод "красное сторно" применяется тогда, когда нужно отменить неправильную запись. Он называется так потому, что неправильную запись повторяют красными чернилами, что сигнализирует бухгалтеру о том, что при подсчете итогов нужно вычесть сумму, записанную красным. Сторнировочные записи делают в двух случаях:

1) когда бухгалтер составил неправильную проводку - в этом случае после "красной" отменяющей записи делают правильную запись;

2) когда бухгалтер составил правильную проводку, но сумма была отражена больше чем нужно - в этом случае достаточно сторнировать разницу красными чернилами (т.е. повторять правильную сумму после сторнировочной записи не нужно).

Второй случай применения метода "красного сторно" может иметь место не только в случае ошибки, но и при возникновении калькуляционных разниц и различий в оценке объектов учета. Например, в случае если учет готовой продукции осуществляется без применения счета 40 "Выпуск продукции (работ, услуг)", но для текущего учета продукции используются учетные цены, по итогам месяца может получиться, что фактическая себестоимость продукции (сумма затрат, отраженных по дебету счета 20 "Основное производство", с учетом незавершенного производства) окажется меньше чем учетная стоимость оприходованной продукции (т.е. суммы, списанной с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция), т.е. организация может получить экономию по сравнению с учетной ценой. В этом случае сумму полученной экономии (калькуляционной разницы) нужно отражать сторнировочной записью по дебету счета 43 и кредиту счета 20, чтобы в конечном счете по итогам месяца на счете 43 "Готовая продукция" была отражена точная себестоимость продукции. Если же часть продукции по состоянию на конец отчетного месяца уже продана, необходимо рассчитать соответствующую часть экономии, относящуюся к проданной продукции, и тоже сторнировать ее, но уже проводкой дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж" кредит счета 43 "Готовая продукция".

Основанием для осуществления бухгалтерских записей по исправлению ошибок являются составляемые бухгалтером в произвольной форме бухгалтерские справки, подтверждающие правомочность внесения исправлений. К справке можно приложить ксерокопии документов, из которых следует, что исправление нужно было внести (это позволит в дальнейшем избежать проблем, связанных с поиском оснований для произведенного исправления).

Ошибок при заполнении бухгалтерской отчетности лучше всего не допускать, но если они все-таки существуют, соблюдать следующий порядок их исправления:

Таблица 8.1.

Порядок внесения исправлений в бухгалтерскую отчетность

| Период совершения ошибки | Момент обнаружения ошибки | Порядок исправления ошибки |

| Текущий отчетный год | До окончания отчетного года | Исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. |

| Предыдущий отчетный год | После завершения отчетного года, но до утверждения годовой бухгалтерской отчетности. | 1 Введение - лекция, которая пользуется популярностью у тех, кто читал эту лекцию. Исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность. |

| Предыдущий отчетный год | После завершения отчетного года, за который годовая отчетность уже утверждена | Исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. То есть исправления осуществляются в том периоде, когда ошибка обнаружена, "задним числом" исправления производить нельзя. |

В отличие от бухгалтерской отчетности в налоговых декларациях ошибки правят по-другому. Их исправляют в том периоде, в котором они были не обнаружены, а допущены (п. 1 ст. 54 НК РФ).