Задачи и методы прогнозирования

Власов М. П.

конспект лекций по дисциплине

Компьютерные методы статистического анализа и прогнозирование

ТЕМА 5 Задачи и методы прогнозирования

Содержание

стр.

1.Сущность и функции прогнозирования …………………………….. 2

2 Особенности прогноза, принципы построения

системы прогнозирования …………………………………………….. 6

3 Основы экономического прогноза …………………………………... 9

Рекомендуемые материалы

4 Классификация прогнозов ………………………………………….. 10

5 Этапы прогнозирования …………………………………………….. 12

6. Классификация методов прогнозирования ……………………….. 18

7 Интуитивные методы прогнозирования …………………………… 23

8. Формализованные методы прогнозирования …………………….. 25

9. Ряды динамики как база разработки прогнозов ………………….. 27

10. Методы экстраполяции …………………………………………… 35

11. Оценка точности и достоверности прогноза ……………………. 41

Санкт-Петербург 2008

1. Сущность и функции прогнозирования

Прогнозирование можно рассматривать, как важный фактор совершенствования системы управления хозяйствующего субъекта в сфере управления, оптимизации его деятельности и повышения конкурентной устойчивости на рынке, что предопределяет проявление большого интереса к данной проблеме в отечественных организациях, связанных с бизнесом.

Прогнозирование – это, прежде всего, научно обоснованная гипотеза о вероятном будущем состоянии спроса на товары и услуги и характеризующие это состояние показатели.

В рыночных условиях хозяйствования предприятия вынуждены заниматься прогнозированием. Внешняя среда является определяющим фактором при составлении планов и прогнозов. Нестабильность и слабая предсказуемость внешней среды приводит к необходимости разработки методологии и инструментария прогнозирования. Важное значение приобретает развитие теории и практики прогнозирования при недостаточной информации о прогнозируемых процессах с учетом интересов различных участников бизнес-процессов и заинтересованных сторон.

Не смотря на значительную изменчивость внешней среды, имеется необходимость как долгосрочного, так и краткосрочного прогнозирования. Это относится к различным хозяйствующим субъектам.

В последние годы в отечественной литературе стало больше внимания уделяться вопросам социально-экономического прогнозирования. Появились работы, посвященные особенностям прогнозирования с учетом специфики прогнозирования. К отечественным авторам, которые имеют публикации, посвященные рассматриваемой проблеме, можно отнести: Н.Д. Кондратьева, В.М. Глушкова, В.А. Лисичкина, Г.М. Доброва, А.М. Дуброва, В.С. Мхитаряна, Е.А. Черныш, Ю.В. Трифонова, Ф.Ф Юрлова, Н.Ф. Полякова, А.Ф. Плеханову и др. Можно считать, что при социалистических методах управления экономикой была создана научная школа и получены результаты исследований в данной области, которые были успешно применены в зарубежной теории и практике прогнозирования. Однако, в работах отечественных авторов, публикации которых были до 90-х годов прошлого столетия, т.е. до проведения экономических реформ, как правило, не учитывались особенности рыночных методов хозяйствования. Это естественно ограничивает применение указанных работ при переходе к рыночной экономике.

К зарубежным авторам, рассматривающим данную проблему, относятся: Р. Акофф, И. Ансофф, Ричард Томас, Дж. Теи, Уотшон Кейт Паррамоу, Бернар Коласс, К. Доугорти.

Особо следует отметить вклад в теорию и практику прогнозирования выдающегося ученого экономиста В.В. Леонтьева.

Несмотря на наличие указанных и других работ, посвященных социально-экономическому прогнозированию, имеется необходимость дальнейшего развития данного научного направления исследований. Это относится в первую очередь к разработке методов прогнозирования в условиях нестабильной и слабо предсказуемой внешней обстановке.

В переводе с греческого слово «прогноз» означает предвидение, предсказание о развитии чего-либо, основанное на определенных фактических данных. В общем виде под прогнозом следует понимать научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его осуществления.

Процесс разработки прогнозов называется прогнозированием.

Прогнозирование – это вид познавательной деятельности, направленной на установление будущих состояний социально-экономических систем на основе анализа закономерностей ее развития в ретроспективе. В проблеме прогнозирования различают два аспекта: теоретико-познавательный, подразумевающий описание возможных или желательных перспектив, состояний, решений проблем будущего, и управленческий, предполагающий использование информации о будущем при принятии решений.[1] Различают три формы предвидения: гипотезу, прогноз и план.

Гипотеза отражает научное предвидение, осуществляемое в рамках общей теории. Исходной базой формирования гипотезы являются теория и открытые на ее основе закономерности и причинно-следственные связи функционирования и развития исследуемых объектов. Гипотеза способна отразить лишь качественные характеристики исследуемых объектов, отражающие общие закономерности их поведения.

Прогноз по сравнению с гипотезой имеет большую степень определенности и достоверности, так как он базируется на учете не только качественных, но и определенных количественных параметров объекта.

План представляет собой еще более конкретное, дифференцированное и достаточно точное предвидение, предсказание результатов протекания конкретных событий и процессов.[2]

Цель прогнозирования состоит в создании научных предпосылок, включающих научный анализ тенденций развития экономики; вариантное предвидение предстоящего развития общественного воспроизводства, учитывающее как сложившиеся тенденции, так и намеченные цели; оценку возможных последствий принимаемых решений; обоснование направлений социально-экономического и научно-технического развития для принятия управляющих решений.[3]

Рассмотрим основные функции прогнозирования.

1. Научный анализ экономических, социальных, научно-технических процессов и тенденций. Он осуществляется по трем стадиям: ретроспекция, диагноз, проспекция.

Под ретроспекцией понимается этап прогнозирования, на котором исследуется история развития объекта прогнозирования для получения его систематизированного описания. На этой стадии происходит сбор, хранение и обработка информации, источников, необходимых для прогнозирования, оптимизация, как состава источников, так и методов измерения и представления ретроспективной информации, окончательное формирование структуры и состава характеристик объекта прогнозирования.

Диагноз – это такой этап прогнозирования, на котором исследуется систематизированное описание объекта прогнозирования с целью выявления тенденции его развития и выбора моделей и методов прогнозирования. На этой стадии анализ заканчивается не только разработкой моделей прогнозирования, но и выбором адекватного метода прогнозирования.

Проспекция представляет этап прогнозирования, на котором по данным диагноза разрабатываются прогнозы развития объекта прогнозирования в будущем, производится оценка достоверности, точности или обоснованности прогноза (верификация), а также реализация цели прогноза путем объединения конкретных прогнозов на основе принципов прогнозирования (синтез). На стадии проспекции выявляется недостающая информация об объекте прогнозирования, уточняется ранее полученная, вносятся коррективы в модель прогнозируемого объекта в соответствии с вновь поступившей информацией.

2. Исследование объективных связей социально-экономических явлений развития народного хозяйства в конкретных условиях в определенном периоде.

При непрерывном характере прогнозирования анализ его объекта происходит также непрерывно, сопровождая все стадии формирования прогнозов, тем самым осуществляется обратная связь между реальным объектом и его прогностической моделью. В результате научного анализа хозяйственных процессов и тенденции развития экономики определяется, насколько принятые решения соответствуют будущему развитию, выявляются несоответствия в экономике, достигнутый в стране уровень сравнивается с мировым опытом.

3. Оценка объекта прогнозирования базируется на сочетании аспектов детерминированности (определенности) и неопределенности.

4. Выявление объективных вариантов экономического и социального развития.

На основе теоретических исследований, достижений общественных, естественных и технических наук выясняются объективные варианты исследуемого процесса и тенденции его развития на перспективу.

5.Накопление научного материала для обоснованного выбора определенных решений.[4]

Чтобы дать общую характеристику прогноза, рассмотрим его основные особенности.

2 Особенности прогноза, принципы построения системы прогнозирования

1 Прогноз является следствием действительности как единого целого, а будущее, отраженное в прогнозе, — это результат сложного комплекса причин и условий. В прогнозе отражаются реальные условия и противоречия, обусловливающие изменение прогнозируемого явления. Прогноз — это итог выводов, эмпирических данных и обоснованных предположений; представляет аргументированное заключение о направлениях развития в будущем.

2 Вероятность возникновения будущего как следствия реальных событий имеет элемент случайности. Случайность рассматривается как внутренняя закономерность явлений. Поэтому прогноз должен иметь оценку степени вероятности наступления события.

3 Прогноз, обладающий потенциалом будущего, испытывает влияние различных признаков действительности или моделирует эти признаки. При отсутствии изученных закономерностей развития для прогноза используется гипотеза о закономерностях.

4 Для составления прогноза необходимы научные исследования количественного и качественного характера, включая количественную оценку на будущее.

5 Прогноз является ориентиром для планирования; обусловливает исследовательскую основу для подготовки плана.

6 Прогноз носит вариантный характер и является многовариантным.

7 Временные и пространственные горизонты прогноза зависят от сущности рассматриваемого явления; он удобен как итеративный и непрерывный процесс.

8 При разработке прогноза не ставятся конкретные задачи и исключается детализация.

9 Точность прогноза проверяется временем.

10 При разработке прогноза от специалиста требуется соблюдение объективности и научная добросовестность и не допускается субъективизм в оценке прошлого, настоящего и будущего.

Исследованием закономерностей разработки прогнозов занимается научная дисциплина прогностика. Процесс разработки прогноза называется прогнозированием. При разработке прогнозов следует учитывать следующие основными принципы: системности, оптимальности, непрерывности, адекватности, согласованности, вариантности, верифицируемости, эффективности, научной обоснованности и целенаправленности.

Принцип системности предполагает необходимость обеспечения взаимосвязанности и тесной соподчиненности прогнозов развития объекта, элементов и прогнозного фона. Системный подход предполагает построение прогнозов на основе системы методов и моделей, характеризующейся определенной субординацией и последовательностью, что позволяет разрабатывать согласованный и непротиворечивый прогноз экономического развития по каждому объекту. Однако, в условиях переходной экономики построить целостную систему моделей социально-экономического прогнозирования, очень сложно. В связи с чем необходима унификация блочных моделей, использование вычислительных способов решения, создание информационного банка данных.

Принцип оптимальности отражает необходимость выбор из множества вариантов прогноза наилучшего варианта.

Принцип непрерывности обуславливает потребность корректирования прогнозов по мере поступления новых данных об объекте прогнозирования и о прогнозном фоне.

Принцип адекватности составленного прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку степени устойчивости тенденций и взаимосвязей в развитии фирмы и создании теоретического аналога реальных экономических процессов. Этот принцип основывается на учете вероятностного характера господствующей тенденции и оценке вероятности реализаций этой тенденции.

Принцип согласованности предполагает согласование нормативных и поисковых прогнозов различной природы и различного периода упреждения.

Принцип вариантности обуславливает необходимость разработки вариантов прогноза развития объекта, явления, процесса исходя из различных вариантов прогностического фона. Источниками возникновения различных вариантов развития служат возможные качественные сдвиги во внешних условиях, при создании новых условий функционирования.

Принцип верифицируемости предполагает необходимость определения степени достоверности, точности и обоснованности получаемых прогнозов.

Принцип эффективности обуславливает необходимость превышения конечного экономического результата, получаемого от реализации составленного прогноза, над затратами на его разработку.[5]

Принцип научной обоснованности означает, что в экономическом прогнозировании всех уровней необходим всесторонний учет требований объективных экономических и других законов развития общества, использование научного инструментария, достижений отечественного и зарубежного опыта формирования прогнозов.

Принцип целенаправленности предполагает активный характер прогнозирования, поскольку содержание прогноза не сводится только к предвидению, а включает и цели, которые предстоит достигнуть в управления.[6]

3 Основы экономического прогноза

Изучая экономические прогнозы надо отметить, что экономику следует рассматривать как стоимостное следствие жизнедеятельности общества, а объяснение тех или иных показателей и явлений, связанных с деятельностью общества, дают такие науки, как психология, социология, политика, технология и другие. Поэтому экономические прогнозы, в частности прогноз объема продаж, тесно связаны с другими прогнозами, например, демографическими, социально-медицинскими, потребительскими, учет которых, безусловно, повышает надежность экономического прогноза.

Таким образом, экономическое прогнозирование следует рассматривать как систему научных исследований количественного и качественного характера, направленных на выявление тенденций развития экономических отношений и поиск оптимальных решений по достижению целей этого развития. Экономический прогноз не просто интерпретирует закономерности и внешние условия развития, а используется для поиска нужных решений. Он может рассматриваться как начальная стадия планирования, определяющая выбор путей достижения целей этого плана.

Соответственно экономический прогноз – это итог экономического прогнозирования. Он представляет собой научно обоснованное суждение о возможных состояниях экономического объекта в будущем или альтернативных путей и сроках достижения этого состояния.

В дополнение к ранее указанным характеристикам прогноза отметим, что экономический прогноз позволяет:

Ø оценить состояние и осуществить поиск возможных вариантов управленческих решений;

Ø определить очертания области и возможности для изменения будущих событий;

Ø выявить проблемы, слабо выраженные в настоящем, но возможные в будущем;

Ø осуществить поиск вариантов активного воздействия на объективные факторы в будущем;

Ø моделировать варианты событий при учете ведущих факторов.

Назначение экономического прогноза выражается в его функциях. К основным функциям экономического прогноза относят:

Ø анализ социально-экономических и научно-технических процессов и тенденций, объективных причинно-следственных связей этих явлений в конкретных условиях, в том числе оценку сложившейся ситуации и выявления проблем хозяйственного развития;

Ø оценку этих тенденций в будущем, предвидение новых экономических условий и проблем, требующих разрешения;

Ø выявление альтернативы развития в перспективе, накопление экономической информации и расчетов для обоснования выбора и принятия оптимального управленческого решения, в том числе в плане.

Экономический прогноз представляет средство достижения поставленных целей хозяйствования в рамках экономических отношений. Он не является самоцелью, а служит задачам достижения эффективного хозяйствования, которое осуществляется по законам рыночной экономики.

В прогнозировании выделяют понятия «объект» и «прогнозный фон». К объекту прогнозирования относят процессы, явления и события, на которые направлена познавательная деятельность человека. Прогнозным фоном называется совокупность внешних по отношению к объекту условий, существенных для обоснованности прогноза.[7]

Сложилась определенная классификация прогнозов, то есть система их деления на классы согласно определенным признакам (критериям). Рассмотрим классификацию прогнозов.

4 Классификация прогнозов

Сложилась определенная классификация прогнозов, то есть система их деления на классы согласно определенным признакам.

Ø По объектам прогнозирования:

- научно-технические прогнозы;

- экономические прогнозы;

- социальные прогнозы;

- военно-политические прогнозы.

Ø По масштабности прогноза:

- микроэкономические прогнозы (уровень отдельного предприятия);

- отраслевые прогнозы;

- региональные прогнозы;

- макроэкономические прогнозы (развитие национального хозяйства);

- глобальные прогнозы (в рамках всего мирового хозяйства).

Ø По времени упреждения:

- оперативные прогнозы (в пределах 1 месяца);

- текущие прогнозы (от нескольких месяцев и более);

или

- краткосрочные прогнозы (до 1 года);

- среднесрочные прогнозы (от 1 до 5 лет);

- долгосрочные прогнозы (от 5 лет и более).

Ø По функциональному признаку:

- поисковые прогнозы (или исследовательский, трендовый; прогноз определения возможных состояний явления в будущем);

- нормативные прогнозы (или программный, целевой; выполняется с целью определения путей и сроков достижения возможных состояний объекта прогнозирования в будущем, принимаемых в качестве цели);

Ø По количественной оценки:

- точечные прогнозы;

- интервальные прогнозы.

Ø По критерию сложности:

- сверхпростой;

- простой;

-сложный;

- сверхсложный.

Эти прогнозы различаются наличием взаимосвязанных переменных в их описании: в сверхпростом прогнозе отсутствуют существенные взаимосвязи, а в сверхсложном прогнозе – тесные взаимосвязи (с коэффициентом корреляции близким к единице).

Ø По степени детерминированности объекта:

- детерминированные прогнозы (то есть без существенных потерь информации в описании условий);

-стохастические прогнозы (требуется учет случайных величин);

-смешанные прогнозы (включают характеристики двух выше указанных).

Ø По критерию характера развития объекта во времени:

- дискретные (для которых характерен тренд со скачкообразными изменениями в фиксированные периоды времени);

- апериодические (для которых характерна периодическая функция времени);

-циклические (для которых характерна периодическая функция времени).[8]

5 Этапы прогнозирования

Можно выделить следующие основные этапы прогнозирования.

1-й этап (постановочный) включает определение:

· конечных прикладных целей прогнозирования;

· набора факторов и показателей (переменных), описание взаимосвязей между которыми нас интересует;

· роли этих факторов и показателей – какие из них, в рамках поставленной конкретной задачи, можно считать входными (т.е. полностью или частично регулируемыми или хотя бы легко поддающимися регистрации и прогнозу; подобные факторы несут смысловую нагрузку объясняющих в модели), а какие – выходными (эти факторы обычно трудно поддаются непосредственному прогнозу.

Их значения формируются как бы в процессе функционирования моделируемой системы, а сами факторы несут смысловую нагрузку объясняемых).

2-й этап (априорный, предмодельный) состоит в:

· предшествующем построению модели анализе содержательной сущности изучаемого процесса или явления;

· формировании и формализации имеющейся априорной информации об этом явлении в виде ряда гипотез и исходных допущений (последние должны быть подкреплены теоретическими рассуждениями о механизме изучаемого явления или, если возможно, экспериментальной проверкой).

3-й этап (информационно-статистический) заключается в сборе необходимой статистической информации, т.е. регистрации значений участвующих в анализе факторов и показателей на различных временных и (или) пространственных тактах функционирования моделируемой системы.

4-й этап (спецификация модели) включает в себя непосредственный вывод (опирающийся на принятые на 2-м этапе гипотезы и исходные допущения) общего вида модельных соотношений, связывающих между собой интересующие нас входные и выходные переменные. Говоря об общем виде модельных соотношений, мы имеем в виду то обстоятельство, что на данном этапе будет определена лишь структура модели, ее символическая аналитическая запись, в которой наряду с известными числовыми значениями (представленными в основном исходными статистическими данными) будут присутствовать величины, содержательный смысл которых определен, а числовые значения – нет (их обычно называют параметрами модели, неизвестные значения которых подлежат статистическому оцениванию).

5-й этап (исследование идентифицируемости и идентификация модели) состоит в проведении статистического анализа модели с целью «настройки» значений ее неизвестных параметров на те исходные статистические данные, которыми мы располагаем. При реализации этого этапа «прогнозист» должен сначала ответить на вопрос, возможно ли в принципе однозначно восстановить значения неизвестных параметров модели по имеющимся исходным статистическим данным при принятой на 4-м этапе структуре (способе спецификации) модели. Это составляет так называемую проблему идентифицируемости модели. А затем, после положительного ответа на этот вопрос, необходимо решить уже проблему идентификации модели, т.е. предложить и реализовать математически корректную процедуру оценивания неизвестных значений параметров модели по имеющимся исходным статистическим данным. Если проблема идентифицируемости решается отрицательно, то возвращаются к 4-у этапу и вносят необходимые коррективы в решение задачи спецификации модели.

6-й этап (верификация модели) заключается в использовании различных процедур сопоставления модельных заключений, оценок, следствий и выводов с действительностью. Этот этап называют также этапом статистического анализа точности и адекватности модели. При пессимистическом характере результатов этого этапа необходимо возвратиться к этапу 4, а иногда и к этапу 1. Если же этап верификации модели дает положительные результаты, то модель может быть непосредственно использована для построения прогноза в соответствии с описанной выше общей схемой.[9]

Как правило, прогнозирование не требуется компаниям, которые работают на неконкурентных рынках. Но как только компания сталкивается с усилением конкуренции, то практически все методы повышения эффективности деятельности необходимо задействовать, что бы обеспечить устойчивую позицию компании и прибыльность. Прогнозирование в данном ключе является эффективным элементом конкурентной борьбы и позволяет:

Ø обеспечить доступность для клиента товара и услуг в нужном месте и в нужное время;

Ø снизить объем и стоимость складских запасов (снижение стоимости запасов на 1%, иногда приводит к увеличению прибыльности компании на 2%);

Ø правильно распределить имеющие ресурсы компании с целью максимизации прибыли;

Ø адекватно оценивать достигнутый результат;

Ø заранее прогнозировать как позитивные, так и негативные тенденции, учитывать их в своей деятельности;

Ø возможность получения более выгодных условий поставки при заявлении гарантированных объемов и графика потребления;

Даже этот короткий список возможностей, которые предоставляет процедура прогнозирования продаж, впечатляет. Вот еще некоторые выгоды получаемые от прогнозирования продаж:

Ø Более точное распределение ресурсов, оптимизация деятельности компании;

Ø Планирование выпуска новых продуктов;

Ø Принятие стратегических решений;

Ø При неблагоприятных результатах прогнозирования, возможность предпринять действия по корректировке действий предприятия;

Ø Лучшее понимание факторов влияющих на успешность компании на рынке;

Ø Выстраивать мотивацию сотрудников; планирование человеческих ресурсов.[10]

Правда, процесс прогнозирования часто происходит исключительно на интуитивном уровне, без использования различных формализованных подходов, что и приводит к низкой точности подобных прогнозов. Таким образом, возникает вопрос: «Кто должен заниматься прогнозированием продаж?».

Заниматься прогнозированием должны сотрудники, которые:

Ø Хорошо разбираются в продажах, рыночной ситуации и методах прогнозирования;

Ø Заинтересованы в том, чтобы результат был предельно объективным.

Из вышесказанного вытекает, что для сотрудников каждого уровня существую свои задачи прогнозирования.

Например, менеджер по продажам прогнозирует личный объем продаж, чтобы оценить вероятность выполнения плана продаж и, как следствие, размер своей зарплаты. Руководитель отдела продаж прогнозирует объем продаж компании (отдела), чтобы оценить вероятность выполнения плана продаж, потребность в персонале и т.п.. Бренд-менеджер занимается прогнозированием объемов продаж марки, товарной группы, чтобы разработать или скоординировать усилия с отделом продаж. Руководитель отдела маркетинга прогнозирует объем продаж компании в разрезе различных продуктов, чтобы разработать или скорректировать планы продвижения, скоординировать усилия с отделом продаж, сформировать бюджет продвижения и т.п..

Таким образом, заниматься прогнозированием должны те, кто в дальнейшем будет отвечать за результаты прогноза.[11]

Анализируя существующие системы прогнозирования в компаниях, основным недостатком отмечаем слабый учет внешних факторов, влияющих на объем продаж, что негативно сказывается на точности. Так же ухудшает ситуацию с точностью прогнозирования непрозрачность и сложность хождения информации о рынке. Соответственно, необходимо организовать единое информационное пространство в компании, что упростит принятие решений о будущих состояниях рынка.[12]

На точность прогноза также влияют данные для прогнозирования. Все исходные данные можно объединить в четыре группы:

1. Оценки различных показателей экспертами (сотрудниками компании, ее партнерами, клиентами);

2. Результаты процессов продаж за предыдущие периоды;

3. Показатели процессов продаж за предыдущие периоды;

4. Данные внешних источников (аналогичные данные в открытых источниках, макроэкономические данные и показатели).

Первая группа данных – экспертные оценки – формируется на основе опыта и интуиции людей, которые обоснованно могут считать, что хорошо знают рынок, на котором работают. При построении оценок эксперты будут анализировать не только свою текущую деятельность, но и часть находящихся в их распоряжении данных из других групп.

Вторая и третья группы данных отражают ситуацию продаж в конкретной компании и должны быть по идее идеальными данными, но нельзя забывать, что:

Ø Данные могут содержать ошибки, явившиеся следствием неаккуратности сотрудников, которые их собрали или предоставили;

Ø Данные характеризуют уже свершившиеся факты и на прямую не дают информации о том, что случится в будущем.

Четвертая группа данных заведомо менее объективна, чем две предыдущие, так как, во-первых, ничего нельзя сказать о ее корректности (если это аналогичные данные) или применимости непосредственно для целей нашего прогнозирования (если это макроэкономические показатели). В обоих случаях это данные по продажам другой продукции.

У каждой из групп данных есть свои достоинства, но есть и существенные недостатки. Поэтому при процессе прогнозировании имеет смысл ориентироваться на особенности каждой из групп при интерпретации результатов и использовании самих данных.

Необходимо также отметить, что при прогнозировании, например, продаж постоянно будут поступать новые данные о результатах и характеристиках процессов продаж. С одной стороны, можно получать обновленный вариант прогноза каждую минуту на основе свежих данных, но есть ли в этом смысл? С другой стороны, чем чаще делается прогноз, тем больше на руках информации о том, насколько точна заложенная в его основу модель, и в случае необходимости можно оперативно ее корректировать. Возникает вопрос выбора интервала данных. При использовании данных групп 2-3 (результаты и показатели процессов продаж за предыдущие периоды) при прочих равных условиях лучше выбирать настолько длинный интервал данных, насколько это возможно. Если спрос на продукции подвержен серьезным колебаниям, то рекомендуется использовать как минимум двухлетний интервал. Данные о продажах за прошлые периоды бессмысленно использовать, если, например:

Ø Компания резко изменила технологию продаж, отказавшись от работы напрямую с региональными клиентами и передав эту работу партнерам компании;

Ø Значительно изменилось количество людей, занимающихся продажами продукции;

Ø У компании появился серьезный конкурент, который отвоевал часть рынка в определенный момент в прошлом.

Во всех этих случаях нельзя говорить, что всегда можно использовать данные только с момента последнего серьезного изменения. Иногда данные можно подкорректировать, чтобы изменения были нивелированы или строить прогноз на основе только части данных, а полученные результаты применять ко всем.

В любом случае необходимо точно обосновать, почему именно такой интервал данных используется для прогнозирования, - это поможет намного точнее проинтерпретировать полученные результаты.[13]

2.1 Классификация методов прогнозирования

Метод прогнозирования – математический метод, с помощью которого реализуется предварительно разработанная модель прогнозирования. Совокупность правил, приемов и методов составляет методику прогнозирования.

Единого универсального метода прогнозирования не существует. Огромное разнообразие прогнозируемых ситуаций приводит к необходимости столь же большого разнообразия методов прогнозирования. В настоящее время насчитывается свыше 150 методов прогнозирования, но наиболее широко используются около 20 методов. Для всех без исключения методов прогнозирования характерно использование статистических данных. Только одни методы ориентированы на непосредственную обработку рядов динамики, а другие - на косвенное использование статистических данных.[14]

В настоящее время наряду со значительным числом опубликованных методов прогнозирования известны многочисленные способы их классификации. Тем не менее, считать этот вопрос удовлетворительно решенным нельзя, так как единой, полезной и полной классификации сейчас еще не создано. Итак, каковы же цели классификации методов? Можно указать две такие основные цели. Это, во-первых, обеспечение процесса изучения и анализа методов и, во-вторых, обслуживание процесса выбора метода при разработке прогнозов.

Существуют два основных типа классификации: последовательная и параллельная. Последовательная классификация предполагает вычленение частных объемов из более общих. Параллельная классификация предполагает сложное информационное основание, состоящее не из одного, а из целого ряда признаков. Основной принцип такой классификации - независимость выбранных признаков, каждый из которых существен, все вместе одновременно присущи предмету, и только их совокупность дает исчерпывающее представление о каждом классе.

Последовательная классификация имеет наглядную интерпретацию в виде некоторого генеалогического дерева, охватывает всю рассматриваемую область в целом и определяет место и взаимосвязи каждого класса в общей системе. Поэтому она является более приемлемой для целей изучения, позволяет методически более стройно представлять классифицируемую область знаний.

Каждый уровень классификации характеризуется своим классификационным признаком. Элементы каждого уровня представляют собой наименования принадлежащих им подмножеств элементов ближайшего нижнего уровня, причем подмножеств непересекающихся.

Элементы нижнего уровня представляют собой наименование узких групп конкретных методов прогнозирования (иногда из одного элемента), которые являются модификациями или разновидностями какого-либо одного, наиболее общего из них.

На первом уровне все методы делятся на три класса по признаку "информационное основание метода". Фактографические методы базируются на фактически имеющемся информационном материале об объекте прогнозирования и его прошлом развитии. Экспертные методы базируются на информации, которую поставляют специалисты-эксперты в процессе систематизированных процедур выявления и обобщения этого мнения. Комбинированные методы выделены в отдельный класс, чтобы можно было относить к нему методы со смешанной информационной основой, в которых в качестве первичной информации используются фактографическая и экспертная.

Не следует относить к комбинированным методам те методы прогнозирования, которые к экспертной исходной информации применяют математические методы обработки или исходную фактографическую информацию оценивают экспертным путем. В большинстве случаев они достаточно хорошо укладываются в первый или второй из перечисленных выше классов.[15]

Эти классы разделяются далее на подклассы по принципам обработки информации. Статистические методы объединяют совокупность методов обработки количественной информации об объекте прогнозирования по принципу выявления содержащихся в ней математических закономерностей развития и математических взаимосвязей характеристик с целью получения прогнозных моделей. Методы аналогий направлены на то, чтобы выявлять сходство в закономерностях развития различных процессов и на этом основании производить прогнозы. Опережающие методы прогнозирования строятся на определенных принципах специальной обработки научно-технической информации, реализующих в прогнозе ее свойство опережать развитие научно-технического прогресса.

Экспертные методы разделяются на два подкласса. Прямые экспертные оценки строятся по принципу получения и обработки независимого обобщенного мнения коллектива экспертов (или одного из них) при отсутствии воздействий на мнение каждого эксперта мнения другого эксперта и мнения коллектива. Экспертные оценки с обратной связью в том или ином виде воплощают принцип обратной связи путем воздействия на оценку экспертной группы (одного эксперта) мнением, полученным ранее от этой группы или от одного из ее экспертов.

Третий уровень классификации разделяет методы прогнозирования на виды по классификационному признаку "аппарат методов". Каждый вид объединяет в своем составе методы, имеющие в качестве основы одинаковый аппарат их реализации. Так, статистические методы по видам делятся на методы экстраполяции и интерполяции; методы, использующие аппарат регрессионного и корреляционного анализа; методы, использующие факторный анализ.

Класс методов аналогий подразделяется на методы математических и исторических аналогий.

Прямые экспертные оценки по признаку аппарата реализации делятся на виды экспертного опроса и экспертного анализа. В первом случае используются специальные процедуры формирования вопросов, организации получения на них ответов, обработки полученных ответов и формирования окончательного результата. Во втором - основным аппаратом исследования является целенаправленный анализ объекта прогнозирования со стороны эксперта или коллектива экспертов, которые сами ставят и решают вопросы, ведущие к поставленной цели.

Экспертные оценки с обратной связью в своём аппарате имеют три вида методов: экспертный опрос; генерацию идей; игровое моделирование. Первый вид характеризуется процедурами регламентированного неконтактного опроса экспертов перемежающимися обратными связями в рассмотренном выше смысле. Второй - построен на процедурах непосредственного общения экспертов в процессе обмена мнениями по поставленной проблеме. Он характеризуется отсутствием вопросов и ответов и направлен на взаимное стимулирование творческой деятельности экспертов. Третий вид использует аппарат теории игр и ее прикладных разделов. Как правило, реализуется на сочетании динамического взаимодействия коллективов экспертов и вычислительной машины, имитирующих объект прогнозирования в возможных будущих ситуациях.

Наконец, последний, четвертый, уровень классификации подразделяет виды методов третьего уровня на отдельные методы и группы методов по некоторым локальным для каждого вида совокупностям классификационных признаков, из которых указать один общий для всего уровня в целом невозможно.[16] Конструктивная классификация позволяет наглядно изобразить совокупность методов прогнозирования в виде иерархического дерева и охарактеризовать каждый уровень своим классификационным признаком.

7 Интуитивные методы прогнозирования

Интуитивные методы прогнозирования подразделяются на индивидуальные и коллективные методы прогнозирования. К первым относятся: метод интервью, аналитический метод, метод написания сценариев, генерации идей и др. Коллективными методами прогнозирования являются: Метод “Комиссии”, Метод мозговой атаки, Метод “Дельфи”, 635 и др.

Рассмотрим эти методы более подробно.

Метод “интервью” позволяет осуществить непосредственный контакт эксперта со специалистом по схеме “вопрос-ответ”, в ходе которого прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта.

Аналитический метод позволяет осуществить логический анализ какой-либо прогнозируемой ситуации и представить его в виде аналитической записки. Он предполагает самостоятельную работу эксперта над анализом тенденций, оценкой состояния и путей развития прогнозируемого объекта.

Метод написания сценария основан на определении логики развития процесса или явления во времени при различных условиях. Основное назначение сценария – определение генеральной цели развития прогнозируемого объекта, явления и формулирование критериев для оценки верхних уровней “дерева целей”. Сценарий – это картина, отображающая последовательное детальное решение задачи, выявление возможных препятствий, обнаружение серьезных недостатков, с тем чтобы решить вопрос о возможном прекращении начатых или завершении проводимых работ по прогнозируемому объекту.

Метод “дерева целей” используется при анализе систем, объектов, процессов, в которых можно выделить несколько структурных или иерархических уровней. “Дерево целей” строится путем последовательного выделения все более мелких компонентов на понижающихся уровнях.

Точка разветвления называется вершиной. Из каждой вершины должны исходить не менее двух ветвей, причем число этих ветвей не ограничено сверху, то есть на верхнем уровне их может быть три, пять и более.

В построении “дерева целей” необходимо отметить три условия:

1) исходящие из одной вершины ветви должны образовывать замкнутое множество;

2) ветви, исходящие из одной вершины, должны быть взаимно исключающими, то есть не должно быть частичного совпадения объектов, представленных двумя различными ветвями, исходящими из одной вершины;

3) “дерево целей”, используемое при нормативном прогнозировании, следует считать совокупностью целей и подцелей.

Метод “комиссий” состоит в определении согласованности мнений экспертов по перспективным направлениям развития объекта прогнозирования, сформулированным ранее отдельными специалистами. При этом имеется ввиду, что развитие данного объекта не может быть определено другими методами. Содержание данного метода следующее:

- создание рабочих групп, обеспечивающих подготовку и проведение опроса, обработку материалов и анализ результатов экспертной оценки;

- уточнение основных направлений развития объекта, определение генеральной цели, подцелей и средств их достижения;

- разработка вопросов для экспертов, обеспечение однозначности понимания экспертами определенных вопросов, а также независимости их суждений;

- назначение группы экспертов для разработки прогноза;

- проведение опроса и обработка материалов;

- определение окончательной оценки опроса, которая выводится либо как среднее суждение, либо как среднее арифметическое, либо как среднее взвешенное значение оценки.

Метод “Дельфи” состоит в организации систематического сбора экспертных оценок, их математико-статистический обработки и последовательной корректировки экспертами своих оценок на основе результатов каждого цикла обработки. Его основные особенности: анонимность экспертов; многотуровая процедура опроса экспертов посредством их анкетирования; обеспечение экспертов информацией, включая и обмен ею между экспертами, после каждого тура опроса при сохранении анонимности оценок; обоснование ответов экспертов по запросу организаторов. Метод предназначен для получения относительно надежной информации в ситуациях ее острой недостаточности, например, в задачах долгосрочного научно-технического комплексного прогнозирования.

Метод “коллективной генерации идей” целесообразен для определения возможных вариантов развития объекта прогнозирования и получения продуктивных результатов за короткий срок путем вовлечения всех экспертов в активный творческий процесс. Сущность этого метода состоит в мобилизации творческого потенциала экспертов во время “мозговой атаки” и генерация идей с последующей критикой этих идей и формулированием контридей.[17]

8. Формализованные методы прогнозирования

Формализованные методы разделяют на методы моделирования и методы экстраполяции. К первым относятся: имитационное моделирование, стратегическое моделирование, структурное моделирование. Вторая группа включает: метод аналитического выравнивания, метод скользящих средних, выявление сезонной волны (метод весов и гармонический анализ), авторегрессия.

Рассмотрим эти методы более подробно.

Моделирование считается достаточно эффективным средством прогнозирования.

Слово “модель” произошло от лат. “modulus” (мера, образец).

В науке термин “модель” означает какой-либо условный образ объекта исследования, а в прогнозировании экономические или социальные процессы.

Содержание процесса моделирования включает в себя следующие этапы:

Ø конструирование модели на основе предварительного изучения объекта;

Ø выделение существенных характеристик объекта;

Ø экспериментальный и теоретический анализ модели;

Ø сопоставление результатов моделирования с фактическими данными объекта;

Ø корректировка или уточнение модели.

Экономико-математическое моделирование основывается на принципе аналогии, то есть возможности изучения объекта через рассмотрение другого объекта, подобного ему и более доступного. Таким более доступным объектом является экономико-математическая модель. Она представляет собой систему формализованных уравнений, описывающих основные взаимосвязи элементов, образующих экономическую систему или какой-либо экономической процесс.

Эта модель позволяет довести до полного исчерпывающего описания процесс получения и обработки исходной информации, а также решить рассматриваемые задачи в достаточно широком классе конкретных случаев.

Нормативный метод применяется на основе расчета прогнозных показателей. Нормы и нормативы разрабатываются заранее на законодательной или ведомственной основе. Норма – это максимально допустимая величина. Норматив – соотношение элементов производственного процесса (составляющая нормы).

Нормы и нормативы подразделяются на ресурсные, экономические и социальные. При необходимости они конкретизируются и дифференцируются по отдельным направлениям, объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др.[18]

При прогнозирование на основе моделирования широко применяются метод исторической и математической аналогии.

Метод исторической аналогии основан на установлении и использовании аналогии объекта прогнозирования с другим, но одинаковыми по закономерности поведения объектами, которые опередили в развитии рассматриваемый объект. В качестве примера можно использовать прогнозирование развития экономики стран, находящихся на более раннем этапе развития по сравнению со странами имеющими развитую рыночную экономику.

Метод математической аналогии основан на установлении общих закономерностей развития рассматриваемого процесса и прцесса-прототипа, для которого уже существует математическое описание. Для прогнозирования используется это уже известное математическое описание.[19]

Наиболее часто применяются методы экстраполяции. Термин «экстраполяция» имеет несколько толкований. В широком смысле слова экстраполяция – это метод научного исследования, заключающийся в распространении выводов, полученных из наблюдений над одной частью явления, на другую его часть. В узком смысле слова экстраполяция – это нахождение по ряду данных функции других ее значений, находящихся вне этого ряда.[20] Экстраполяция заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций экономического развития и перенесения их на будущее. Рассмотрим этот класс моделей и понятия, связанные с ним, в следующих разделах.

9. Ряды динамики как база разработки прогнозов

Модели экстраполяции основаны на изучении рядов динамики (временные ряды). Ряд динамики – это совокупность полученных данных, упорядоченных во времени. При построении ряда динамики необходимо убедиться в сопоставимости его уровней. Соблюдение требования сопоставимости его уровней означает, что правомерно будет сравнение только тех показателей, которые однородны по экономическому содержанию. Статистические данные, представленные в виде временных рядов, должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, моменту регистрации, методике расчета, ценам, достоверности.[21]

В изучении временных рядов большое место занимает вопрос о закономерностях их движения на протяжении длительного периода. Статистика должна дать характеристику изменений статистических показателей во времени, на которые воздействуют три группы факторов. К первой группе относят факторы, определяющие основную тенденцию динамики (факторы действуют на все уровни ряда). Вторая группа факторов действует на ряд с определенной цикличностью (например, факторы сезонного характера). Третья группа факторов, вызывающая случайные колебания, отклоняют уровни от тенденции то в одном, то в другом направлении (могут воздействовать как на все уровни ряда, так и на отдельные). Таким образом, можно выделить компоненты ряда динамики:

Ø долговременная тенденция (тренд - T);

Ø долговременные циклические колебания (C);

Ø сезонные колебания (циклы – S);

Ø случайные колебания (A).

В общем виде аддитивная модель анализа ряда динамики имеет вид:

;

;

мультипликативная модель:

.[22]

.[22]

Методы определения линии тренда

Ø Метод укрупнения интервалов;

Ø Метод средних значений;

Ø С помощью среднего абсолютного прироста;

Ø С помощью среднего темпа роста;

Ø Метод скользящих средних

Ø Метод аналитического выравнивания.

Метод укрупнения интервалов является одним из наиболее простых методов. Этот способ основан на укрупнении периодов времени, к которым относятся уровни ряда. Метод применяется для выявления тренда в рядах динамики, в которых колебания уровней позволяют определить основную тенденцию развития. Суть метода заключается в преобразовании первоначального ряда динамики в ряд с более продолжительными периодами.

Метод средних значений – метод, при котором происходит разделение ряда динамики на две равные части, в каждой из которых определяется средний уровень ряда, что дает возможность получить две точки. Через данные две точки проводят прямую линию.

Средний уровень ряда определяется как простая арифметическая средняя из уровней за равные промежутки времени:  , где

, где  - индивидуальное значение исследуемого показателя, N – объем совокупности каждой группы.

- индивидуальное значение исследуемого показателя, N – объем совокупности каждой группы.

Средний абсолютный прирост (средняя скорость роста) определяется как простая арифметическая средняя из абсолютных приростов за равные промежутки времени или как частное от деления базисного абсолютного изменения на число осредняемых отрезков времени от базисного до сравниваемого периода:

,

,

где  - цепные абсолютные приросты,

- цепные абсолютные приросты,  - последний уровень ряда,

- последний уровень ряда,  - первый уровень ряда, N - объем совокупности.

- первый уровень ряда, N - объем совокупности.

Средний абсолютный прирост – показатель, характеризующий абсолютную скорость роста (снижения) уровня за отдельные периоды времени. Он показывает на сколько единиц увеличится (уменьшится) уровень по сравнению с предыдущим в среднем за единицу времени.

Уравнение линии тренда имеет вид:

Средний темп роста определяется как геометрическая средняя их цепных темпов роста за N лет или из общего (базисного) темпа роста за N лет:

,

,

где  цепные темпы роста, - последний уровень ряда, - первый уровень ряда, N - объем совокупности.

цепные темпы роста, - последний уровень ряда, - первый уровень ряда, N - объем совокупности.

Средний темп роста – относительный показатель показывающий во сколько раз увеличится (уменьшится) уровень по сравнению с предыдущим в среднем за единицу времени.

Уравнение линии тренда имеет вид:  .[23]

.[23]

Метод скользящей средней заключается в замене исходных уровней их средними арифметическими величинами за определенные периоды. Расчет средних величин ведется способом скольжения, то есть постепенным исключением из принятого периода скольжения первого уровня и включением следующего. Допустим, что  исходный ряд динамики. Тогда для каждых m соседних уровней может быть рассчитано среднее арифметическое значение:

исходный ряд динамики. Тогда для каждых m соседних уровней может быть рассчитано среднее арифметическое значение:

,

,  ,

,

где m – величина интервала сглаживания.

В результате сглаживания получается ряд динамики, количество уровней которого меньше, чем у исходного на m-1 (теряются крайние значения).

В случае, если m нечетное число, то рассчитанным на основе приведенной формы значением заменяют уровень ряда, находящийся в середине интервала сглаживания. В основу метода положено определение по исходным уровням ряда теоретических уровней, в которых случайные колебания погашаются, а основная тенденция выражается в виде некоторой более плавной линии. Для выявления основной тенденции методом скользящей средней, прежде всего, устанавливается число уровней исходного ряда, которые будут заменяться их средней величиной. Чаще всего используется нечетное число уровней исходного ряда динамики, заменяемых на среднюю величину. Интервал скольжения можно брать четный, но в этом случае определение скользящей средней по четному числу членов осложняется, так как средняя величина может быть отнесена только к середине между двумя периодами. Чтобы ликвидировать этот сдвиг применяется центрирование, то есть нахождение средней из средних величин для отнесения полученного уровня к определенному периоду. При четном интервале скольжения необходимо также находить скользящие суммы, скользящие средние по этим суммам и средние из средних. Если при сглаживании рядов динамики скользящая средняя составляется из нечетного числа уровней, то необходимость центрирования отпадает.

Применение методов укрупнения интервалов и скользящей средней позволяет выявить тренд, но получить обобщенную статистическую оценку тренда при использовании этих методов невозможно.

Метод аналитического выравнивания чаще всего используется для оценки тренда. При использование этого метода уровни ряда динамики выражаются в виде функции времени:  .

.

Определение теоретических (расчетных) уровней производится на основе так называемой адекватной математической функции, которая наилучшим образом отображает основную тенденцию ряда динамики. Выбор функции, характеризующей форму основной тенденции, может осуществляться на основе анализа по методу укрупнения интервалов.

Расчет параметров выбранной «адекватной» функции осуществляется методом наименьших квадратов, для которого формальным критерием выбора параметров является минимум остаточной дисперсии отклонения выравненных уровней ряда  от полученных в результате наблюдений

от полученных в результате наблюдений  :

:

.

.

Аналитическое выравнивание может быть осуществлено по любому рациональному многочлену. Выбор функции производится на основе анализа характера закономерностей динамики данного ряда.

В качестве уравнения тренда могут быть использованы разные функции. Наиболее часто рассматриваются множество всех линейных зависимостей, полиномы разных степеней, гиперболические зависимости, экспоненциальные зависимости.[24]

Для метода аналитического выравнивания временная шкала должна удовлетворять двум условиям:

1. интервалы между двумя соседними значениями времени должно быть одинаковыми;

2. сумма значений временной характеристики должна быть равна нулю.

Если число уровней ряда нечетно, то всегда можно найти такой уровень, который расположен строго в центре ( - порядковый номер центрального уровня). Для центрального уровня значение времени присваивается ноль.

- порядковый номер центрального уровня). Для центрального уровня значение времени присваивается ноль.

Временная шкала имеет вид:

| -4 | -3 | -2 | -1 | 0 | 1 | 2 | 3 | 4 |

Если число уровней ряда четно, то образуется сдвоенный центр, в котором два уровня:

| -5 | -4 | -3 | -2 | -1 | 1 | 2 | 3 | 4 | 5 |

Методы определения сезонной волны

При сравнении квартальных и месячных данных многих социально-экономических явлений часто обнаруживаются периодические колебания, возникающие под влиянием смены времен года. Они являются результатом влияния природно-климатических условий, общих экономических факторов, а также многочисленных и разнообразных факторов, которые часто являются регулируемыми.

В широком понимании к сезонным относятся все явления, которые обн6аруживают в своем развитии отчетливо выраженную закономерность внутригодовых изменений, то есть более или менее устойчиво повторяющиеся из года в год колебания уровней.

Существует ряд методов изучения и измерения сезонных колебаний. Самыми распространенными являются расчет индексов сезонности и гармонический анализ.

Индексами сезонности являются процентные соотношения фактических (эмпирических) внутригрупповых уровней к теоретическим (расчетным) уровням, выступающим в качестве базы сравнения.

Если ряд динамики не содержит ярко выраженной тенденции в развитии, то индексы сезонности вычисляются непосредственно по эмпирическим данным без их предварительного выравнивания.

Для каждого месяца рассчитывается средняя величина уровня, затем вычисляется среднемесячный уровень всего ряда. После чего определяется показатель сезонной волны – индекс сезонности:

,

,

где  - средняя величина уровня;

- средняя величина уровня;  - среднемесячный уровень всего ряда.[25]

- среднемесячный уровень всего ряда.[25]

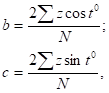

Другим методом изучения уровня сезонности является гармонический анализ. Его выполняют, представляя временной ряд как совокупность гармонических колебательных процессов .

Гармоническая функция (одна гармоника), описывающая сезонные колебания, имеет вид:

.

.

В качестве аргумента выступает время  . Для динамического ряда, у которого временная характеристика удовлетворяет условиям описанным выше, параметры гармонической функции можно найти методом наименьших квадратов:

. Для динамического ряда, у которого временная характеристика удовлетворяет условиям описанным выше, параметры гармонической функции можно найти методом наименьших квадратов:

а = 0 в силу стационарности ряда;

где z – первые остатки ( ), N – число уровней ряда.

), N – число уровней ряда.

Для двух гармоник:

где z – первые остатки (), N – число уровней ряда.[26]

Автокорреляция уровней ряда

При наличии тенденции и циклических колебаний значения каждого последующего уровня зависят от предыдущих значений. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда -  . Для выявления автокорреляции используется критерий Дарбина-Уотсона:

. Для выявления автокорреляции используется критерий Дарбина-Уотсона:

.

.

Применение на практике критерия Дарбина-Уотсона основано на сравнении расчетного значения статистики  с граничными значениями

с граничными значениями  и

и  (u (upper) –индекс верхней границы, l (low) – индекс нижней границы).

(u (upper) –индекс верхней границы, l (low) – индекс нижней границы).

Граничные значения, зависящие от количества уровней ряда, числа объясняющих переменных в модели, уровня значимости a, находятся по таблицам. Также удобно рассчитать:

Если  - автокорреляция в ряду есть и она положительна;

- автокорреляция в ряду есть и она положительна;

Если  - автокорреляция в ряду есть и она отрицательна;

- автокорреляция в ряду есть и она отрицательна;

Если  - автокорреляция отсутствует;

- автокорреляция отсутствует;

Если  или

или  - вопрос о наличии автокорреляции в ряду динамики остается открытым (это зоны неведения).[27]

- вопрос о наличии автокорреляции в ряду динамики остается открытым (это зоны неведения).[27]

В качестве оценки тесноты связи используется коэффициент автокорреляции. В исходном ряду автокорреляция чаще всего используется по нециклической схеме. Для стационарных рядов наиболее удобно использование циклической схемы. В общем случае коэффициент автокорреляции рассчитывается:

,

,

где k – число сдвигов.[28]

10. Методы экстраполяции

Методы экстраполяции можно разделить на группы:

Ø Элементарные (наивные) модели:

– на базе среднего уровня ряда динамики;

– на базе среднего уровня прироста;

– на базе среднего темпа роста;

Ø Временные модели:

– трендовые модели;

– модель тренда с учетом сезонной волны;

Ø Авторегрессионные модели;

Ø Факторные модели;

Ø Адаптивные модели.

Элементарные модели

На базе среднего уровня ряда динамики прогнозируемый уровень будет равен среднему уровню ряда, рассчитанному на основе ретроспективной информации.

На базе среднего уровня прироста прогностическая функция имеет вид:

,

,

где k – шаг прогноза.

На базе среднего темпа роста прогностическая функция имеет вид:

,

,

где k – шаг прогноза.

Временные модели

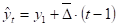

Трендовая модель прогноза предполагает построение тренда на основе имеющейся ретроспективной информации, выявленной на ее основе тенденции.В качестве независимой переменной в модель включается фактор времени и прогностическая функция, например линейная, имеет вид:

где h - временной шаг, k –шаг прогноза.

Модель тренда с учетом сезонной волны предполагает построение тренда и расчет сезонной волны. Таким образом, прогностическая функция усложняется и имеет вид:

,

,

.

.

В итоге, прогностическая функция – это сумма линии тренда и сезонной компоненты.

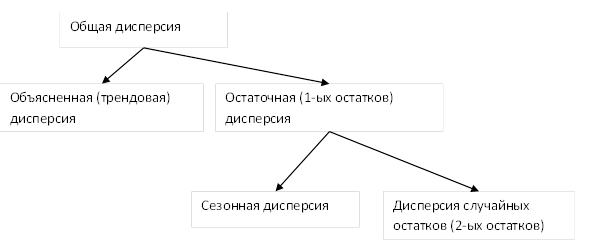

Мерой оценки качества тренда служит дисперсия – средний квадрат отклонений вариантов признака от средней величины. Дисперсию, вычисленную для всей совокупности называют общей дисперсией и обозначают  . Общая дисперсия измеряет колеблемость результативного признака, вызванную действием на него всех без исключения факторов. Общую дисперсию можно разложить на объясненную дисперсию (трендовую) -

. Общая дисперсия измеряет колеблемость результативного признака, вызванную действием на него всех без исключения факторов. Общую дисперсию можно разложить на объясненную дисперсию (трендовую) -  и остаточную (1-ых остатков) -

и остаточную (1-ых остатков) -  . В свою очередь остаточную дисперсию можно разложить на сезонную -

. В свою очередь остаточную дисперсию можно разложить на сезонную -  и случайную (2-ых остатков) -

и случайную (2-ых остатков) -  . Таким образом, можно записать:

. Таким образом, можно записать:

=+=+(+).

Чем большей вес остаточная дисперсия имеет в общей дисперсии, тем хуже линия тренда объясняет динамику процесса.

При сравнительной характеристики моделей следует руководствоваться следующим принципом: чем меньше значение дисперсии, тем выше точность модели.

Авторегрессионные модели

Ряды динамики, у которых зависимость одних уровней от предыдущих может быть выражена определенными уравнениями регрессии, называются авторегрессиоными, а сама зависимость между последовательными уровнями таких рядов называется автокорреляцией при изучении автокорреляции в рядах динамики может возникнуть задача: необходимо найти уравнение зависимости между уровнем и каким-то предыдущим уровнем  , где k – период разрыв (лаг). А также измерить тесноту этой зависимости при помощи коэффициента автокорреляции.

, где k – период разрыв (лаг). А также измерить тесноту этой зависимости при помощи коэффициента автокорреляции.

Авторегрессионная функция в общем виде:

.[29]

.[29]

Факторные модели

Как известно, социально-экономические явления складываются под воздействием не одног, а целого ряда факторов, то есть эти явления многофакторны. Между факторами существует сложные взаимосвязи, поэтому их влияние комплексное и его нельзя рассматривать как простую сумму изолированных влияний.

Многофакторный корреляционный и регрессионный анализ позволяют оценить меру влияния на исследуемый результативный показатель каждого из включенных в модель (уравнение) факторов при фиксированном положении остальных факторов. Таким образом, задача формулируется следующим образом: необходимо найти аналитическое выражение, наилучшим образом отражающее установленную теоретическим анализом связь независимых признаков с результативным:

.

.

После выбора типа аппроксимируемой функции приступают к многофакторному корреляционному и регрессионному анализу, задачей которого является построение уравнения множественной регрессии и нахождение его неизвестных параметров с помощью метода наименьших квадратов.[30]

Адаптивные модели

При использовании традиционных подходов и методов для прогнозирования важнейших экономических показателей часто выдвигается гипотеза о том, что основные тенденции и факторы, выявленные на предыстории, сохраняются и для прогнозируемого периода. Таким образом, процесс экстраполяции выявленных закономерностей, тенденций базируется на предположении об инерционности анализируемых экономических систем.

В настоящее время одним из наиболее перспективных направлений исследования и прогнозирования одномерных временных рядов считаются адаптивные модели. Сущность адаптивных моделей заключается в следующем: при обработки временных рядов, как правило, наиболее ценной бывает информация последнего периода, так как необходимо знать, как будет развиваться тенденция, существующая в данный момент, а не тенденция , сложившиеся в среднем на всем рассматриваемом периоде. Адаптивные методы позволяют учесть различную информационную ценность уровней временного ряда, степень «устаревания» данных.

Важнейшее достоинство адаптивных методов – построение самокорректирующихся моделей, способных учитывать результат прогноза, сделанного на предыдущем шаге.

Инструментом расчетов адаптивных моделей являются экспоненциальные средние.

Для каждого i-ого уровня рассчитывается экспоненциальная средняя по рекуррентному соотношению:

,

,

где  - значение экспоненциальной средней в момент времени t; α – параметр сглаживания, α=const, 0<α<1.

- значение экспоненциальной средней в момент времени t; α – параметр сглаживания, α=const, 0<α<1.

Если последовательно использовать это соотношение, то экспоненциальную среднюю можно выразить через предшествующие значения уровней временного ряда.

Пусть β=1-α, тогда:

.

.

При

, следовательно,

, следовательно,  .

.

Таким образом, величина оказывается взвешенной суммой всех членов ряда. Причем веса остальных уровней ряда убывают по мере их удаления в прошлое соответственно экспоненциальной функции.

Автор модели английский математик Р. Браун показал, что математическое ожидание временного ряда и экспоненциальной средней совпадут, но в то же время дисперсия экспоненциальной средней меньше дисперсии временного ряда. Он показал, что при высоком значении α дисперсия экспоненциальной средней незначительно отличается от дисперсии ряда. С уменьшением α дисперсия экспоненциальной средней сокращается, возрастает ее отличие от дисперсии ряда. Тем самым экспоненциальная средняя начинает играть роль «фильтра», поглощающего колебания временного ряда.

Таким образом, с одной стороны, следует увеличить вес более свежих наблюдений, что может быть достигнуто повышением α, с другой стороны, для сглаживания случайных отклонений значения α нужно уменьшить.

Параметр α выбирают в зависимости от желаемой степени сглаживания исходного ряда (чаще всего  ). Иногда поиск оптимального значения α осуществляется путем перебора на сетке значений. В этом случае в качестве оптимального выбирается то значение α, при котором получена наименьшая дисперсия ошибки.

). Иногда поиск оптимального значения α осуществляется путем перебора на сетке значений. В этом случае в качестве оптимального выбирается то значение α, при котором получена наименьшая дисперсия ошибки.

При расчете экспоненциальной средней в момент времени t всегда требуется значение экспоненциальной средней в предыдущий момент времени, поэтому на первом шаге должно быть определено некоторое значение  , предшествующее

, предшествующее  . Часто на практике в качестве начального значения используется средняя арифметическое значение из всех имеющихся уровней временного ряда или из какой-то их части. Поэтому для длинных временных рядов влияние неудачно выбора погашается. Однако, при малых выборках это может привести к существенным ошибкам. [31]

. Часто на практике в качестве начального значения используется средняя арифметическое значение из всех имеющихся уровней временного ряда или из какой-то их части. Поэтому для длинных временных рядов влияние неудачно выбора погашается. Однако, при малых выборках это может привести к существенным ошибкам. [31]

11. Оценка точности и достоверности прогноза

Важным вопросом прогнозирования является точность прогноза – оценка доверительного интервала прогноза для заданной вероятности его осуществления.

Доверительный интервал имеет вид  , где λ- величина ошибки.

, где λ- величина ошибки.

Величина ошибки зависит от меры вариации признака, объема выборки и метода отбора единиц. Формула расчета λ:

,

,

где τ – коэффициент доверия, рассчитанный с помощью коэффициента Стьюдента и зависящий от числа степеней свободы и уровня значимости, μ – стандартная ошибка.

Расчет стандартной ошибки μ зависит от схемы отбора. Наиболее простой способ расчета:

,

,

где используется выборочная дисперсия число уровней ряда. Но выборочная дисперсия является смещенной оценкой, поэтому расчетная формула уточняется:

, где

, где  .

.

Чем сильнее варьирует признак, тем вероятнее «вылететь» за границы прогнозируемого интервала. Таким образом, ошибка напрямую должна зависеть от вариации и учитываться при расчете.

В результате можно получить полную стандартную ошибку, которая учитывает ошибку выборки и меру вариации:

;

;  .

.

Можно также рассчитать стандартную ошибку, учитывающую неточный расчет параметров уравнения тренда:

- для шкалы с интервалом единица;

- для шкалы с интервалом единица;

- для шкалы с интервалом двойка.

- для шкалы с интервалом двойка.

Для каждого уровня рассчитывается своя ошибка.

Так как  и

и  формулы можно записать:

формулы можно записать:

- стандартная ошибка,

- стандартная ошибка,  - полная ошибка;

- полная ошибка;

- стандартная ошибка;

- стандартная ошибка;

- полная ошибка.

- полная ошибка.

[1] Прогнозирование и планирование в условиях рынка (Черныш Е.А., Молчанова Н.П., Новикова А.А., Салтанова Т.А.; Москва-2000 г)

[2] Внутрифирменное планирование (Царев В.В.; СПб-2002 г)

[3] Прогнозирование и планирование в условиях рынка (Черныш Е.А., Молчанова Н.П., Новикова А.А., Салтанова Т.А.; Москва-2000 г)

[4] http://prognoz.org/lib/osnovnye-funktsii-prognozirovaniya

[5] Внутрифирменное планирование (Царев В.В.; Питер – 2002 г)

[6] Курс лекций по социально-экономическому прогнозированию (Виргужинская С.Ю.; Москава - 2005г)

[7] Прогнозирование и планирование в условиях рынка (Владимирова Л.П.; Москва-2000 г)

[8] Курс лекций по социально-экономическому прогнозированию (Пузиковым О.С.; Ростов н/Д-2000 г)

[9] Стратегии бизнеса: Аналитический справочник (под ред Клейнера Г.Б.; Москва – 1998 г)

[10] Журнал «Управление сбытом» (Несколько практических вопросов о прогнозировании продаж; Кулинич А.; февраль 2006 г)

[11] Управление продажам (Вертоградов В.; Питер-2004 г)

[12] http://www.sellings.ru/?id=520

[13] Управление продажам (Вертоградов В.; Питер-2004 г)

[14] Общая теория статистики (Власов М.П., Шимко П.Д.; СПб-2003 г)

[15] Шехурин Д.Е. Научное прогнозирование средствами информации Санкт—Петербург – 1990 г

[16] Учебный материал РОССИЙСКОЙ КОЛЛЕКЦИИ РЕФЕРАТОВ - 1996

[17] http://referat.bukvi.ru/stat/stat711.html

[18] http://referat.bukvi.ru/stat/stat711.html

[19] Общая теория статистики (Власов М.П., Шимко П.Д.; СПб-2003 г)

[20] Большой экономический словарь( под ред. Азрилияна А.Н.; Москва-2004 г)

[21] Временные ряды (Кендэл М.; Москва-1995 г)

[22] Общая теория статистики (Елисеева И.И., Юзбашев М.М.; Москва-1995г)

[23] Темпы роста и абсолютные приросты (Казинец Л.С.; Москва – 1985 г)

[24] Теория статистики (Шмойлова Р.А.; Москва-2003 г)

[25] Статистика (Гусаров В.М.; Москва – 2001 г)

Рекомендуем посмотреть лекцию "Упругость и пластичность. Закон Гука".

[26] Теория статистики (Шмойлова Р.А.; Москва-2003 г)

[27] Статистические методы прогнозирования (Дуброва Т.А.; Москва – 2003 г)

[28] Анализ временных рядов и прогнозирование (Афанасьев В.Н.; Москва – 2002 г)

[29] Общая теория статистики (Елисеева И.И., Юзбашев М.М.; Москва-1995г)

[30] Статистика (Гусаров В.М.; Москва – 2001 г)

[31] Статистические методы пронозирования (Дуброва Т.А.; Москва – 2003 г)