Основные фонды предприятия

Тема 5. Основные фонды предприятия

1.Понятие, состав и структура основных фондов. Классификация основных фондов.

2.Методы оценки и учёта основных фондов.

3.Износ основных фондов, показатели износа.

4.Амортизационный фонд. Его образование и направление использования.

5.Методы ускоренного списания основных фондов.

6.Показатели эффективности использования основных фондов

7.Пути повышения эффективности использования основных фондов предприятия.

Рекомендуемые материалы

1. Понятие, состав и структура основных фондов. Классификация основных фондов.

Основные фонды включают в себя материальные ценности, многократно участвующие в процессе производства продукции и постепенно переносящие свою стоимость на готовый продукт в виде амортизации за весь нормативный срок службы основных фондов.

К основным фондам относятся: средства труда – со сроком службы более одного года или стоимостью не ниже 500 грн.

Основные фонды являются экономическим формой средств труда, характеризующей их участие в образовании стоимости продукта.

К основным фондам не относятся средства труда, находящиеся на складе, в процессе пуска или монтажа. Средства труда относятся к основным фондам только с начала их функционирования.

По назначению и форме участия в процессе производства продукции основные фонды делятся на:

промышленно – производственные основные фонды, которые непосредственно участвуют в процессе производства продукции, и

фонды непроизводственного назначения.

Удельный вес основных фондов отдельных регионов в общей их стоимости по Украине:

| Регион | Всего, % | Промышленно-производственного назначения, %. | Непроизводственного назначения % |

| Донецкая | 11,7 | 13,0 | 9,7 |

| Днепропетровская | 9,9 | 11,2 | 7,9 |

| Харьковская | 6,7 | 5,9 | 8 |

| Тернопольская | 1,7 | 1,8 | 1,5 |

| Волынская | 1,5 | 1,6 | 1,5 |

В зависимости от роли в производстве и выполняемых функций основные фонды классифицируются по следующим группам:

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование

рабочие машины и оборудование,

силовые машины,

измерительные приборы и устройства,

вычислительная техника,

прочие машины и оборудование.

5. Транспортные средства

6. Производственный и хозяйственный инвентарь

7. Прочие основные фонды.

Группы 1,2,3 относятся к пассивной часть основных фондов. Они не оказывают прямого влияния на объемы производства. Группы 4,5,6,7 относятся к активной части основных фондов, непосредственно оказывающих влияние на объемы выпуска продукции.

Структура основных фондов определяется отраслевой принадлежностью предприятия и его специализацией. Например, для предприятий машиностроительного комплекса отраслевая структура основных фондов характеризуется следующими данными:

| Состав основных фондов предприятия | Структура. % |

| Пассивная часть основных фондов, всего | 45,3 |

| 1. Здания | 35,6 |

| 2. Сооружения | 6,2 |

| 3. Передаточные устройства | 3,5 |

| Активная часть основных фондов, всего | 54,7 |

4. Машины и оборудование, в том числе | 50,6 |

| 4.1. рабочие машины и оборудование | 41,5 |

| 4.2 силовые машины | 2,3 |

| 4.3. измерительные приборы | 3,2 |

| 4.4. вычислительная техника | 3,0 |

| 4.5. прочие машины и оборудование | 0,6 |

| 5. Транспортные средства | 2,1 |

| 6. Прочие | 2 |

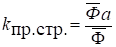

Для оценки структуры основных фондов и качественного их состава используются следующие показатели:

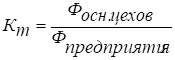

1. Коэффициент производственной структуры:

,

,

где Факт – стоимость активной части основных фондов;

Фобщ. – общая стоимость основных фондов.

2. Коэффициент технологической структуры основных фондов

Показателями качественного состава основных фондов может служить возрастной состав основных фондов, который определяется долей отдельных возрастных групп оборудования в общем составе парка оборудования. Кроме того, качественный состав основных фондов может быть охарактеризован долей автоматов или полуавтоматов, станков с программным управлением, специального модернизированного оборудования, и т.п. в общем парке оборудования

Техническое состояние основных фондов может характеризоваться следующими коэффициентами:

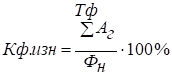

1. Коэффициент износа основных фондов

,

,

где Фпер. – первоначальная стоимость основных фондов;

Sизн. – износ основных фондов

2. Коэффициент обновления основных фондов

,

,

где Фввод – стоимость фондов, вводимых в эксплуатацию в течение года

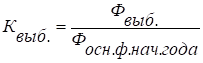

3. Коэффициент выбытия

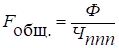

4. Фондонасыщенность может быть определена с помощью показателя общей технической вооружённости труда

Ф – стоимость основных фондов;

Чппп – численность рабочих

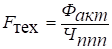

5. Механовооруженность труда

Основными направлениями совершенствования структуры основных фондов предприятия являются: обновление и модернизация основных фондов; увеличение доли прогрессивных видов машин и оборудования, ликвидация физически и морально изношенного оборудования и ввод в эксплуатацию нового более прогрессивного.

2. Методы оценки и учёта основных фондов.

Учёт основных фондов может осуществляться в натуральном либо стоимостном выражениях. Учёт основных фондов в натуральном выражении используется для определения технического состава и планирования воспроизводства основных фондов.

На каждый объект основных фондов открывается аналитический счёт, в котором отражаются технические и экономические характеристики объекта, его местонахождение, первоначальная стоимость и все последующие переоценки, изменения в характеристике объекта в связи с его модернизацией, достройкой, местонахождения, технического состояния. Учёт основных фондов в натуральном выражении осуществляется путём их периодической инвентаризации. В процессе инвентаризации выявляются не только наличие объектов, но и уточняется их техническое состояние, оценка объектов в связи с их достройкой, изменением местоположения.

Стоимостная оценка проводится в целях определения структуры основных фондов, начисления амортизации, определения износа основных фондов, их движения и т.п. Различают следующие виды стоимостных оценок:

1. Первоначальная стоимость (Фп)

2. Остаточная (Фо)

3. Восстановительная (Фв)

4. Балансовая

5. Среднегодовая ( )

)

Первоначальная стоимость включает:

суммы, которые уплачивают поставщикам активов и подрядчикам за выполнение строительно – монтажных работ;

ввозная пошлина;

расходы по страхованию рисков доставки основных фондов;

расходы на установку, монтаж и наладку основных фондов.

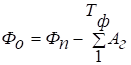

Остаточная стоимость – это разность между первоначальной стоимостью основных фондов и их износом:

или

или

где Аг – годовая сумма амортизационных отчислений.

На рисунке показана стоимость износа объекта основных фондов за фактический срок службы Тф

| |||||

| |||||

|

Восстановительная стоимость .В процессе службы основных фондов их первоначальная оценка постепенно отклоняется от расходов на строительство и приобретение аналогичных объектов в современных условиях. В условиях рыночной экономики стремятся к реальной оценке активов.

Восстановительная стоимость – это стоимость основных фондов на момент их переоценки. Предприятие переоценивает объекты основных фондов, если их остаточная стоимость значительно (более, чем на 10%) отличается от справедливой (рыночной) стоимости на дату составления баланса.

Балансовая стоимость – это стоимость основных фондов на момент составления балансов. Это смешанная оценка основных фондов, по которой отдельные объекты оцениваются по первоначальной стоимости, другие по восстановительной.

Среднегодовая стоимость основных фондов определяется по выражению:

,

,

где Фн– стоимость основных фондов на начало года;

Фвв, Фвыб. – стоимость вводимых и выбывающих из эксплуатации основных фондов;

tвв, tвыб. – количество месяцев в году с момента ввода или выбытия до конца года.

Пример: Стоимость основных фондов предприятия на начало года составляет Фн=100 тыс. грн. Введены в эксплуатацию в текущем году (15.03) фонды на сумму Фвв=10000 грн. Выведены из эксплуатации (6.09)фонды на сумму Фвыб=20000 грн. Тогда среднегодовая стоимость основных фондов составит:

3.Износ основных фондов, показатели износа

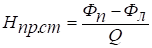

Постепенная утрата основными фондами своей стоимости называется износом основных фондов. Различают физический и моральный износ основных фондов.

Физический износ ограничивается сроками службы. Различают физический износ 1–го рода, обусловленный использованием основных фондов, и 2–го рода, обусловленный влиянием сил природы.

Степень физического износа основных фондов можно определить с помощью коэффициента физического износа.

или

или

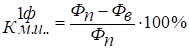

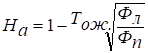

Коэффициент годности основных фондов.

или

или

Моральный износ основных фондов обуславливается технической отсталостью основных фондов и неэффективностью их использования. Моральный износ 1 – й формы обусловлен удешевлением воспроизводства машин и оборудования с теми же техническими характеристиками. Абсолютную величину морального износа 1 – й формы можно определить путём переоценки основных фондов.

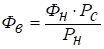

Моральный износ 2 – й формы обуславливается появлением на рынке новых, более высоко производительных машин и оборудования.

Рс – производительность старых машин и оборудования,

Рн – производительность новых машин и оборудования,

Фн – стоимость новой техники.

Коэффициент морального износа 2 – й формы:

Износ основных фондов может быть полным либо частичным. Полный износ требует замены основных фондов. Частичный износ устраняется в процессе выполнения капитального ремонта и модернизации.

5. Амортизационный фонд. Его образование и направление использования

Для воспроизводства основных фондов (полного или частичного) необходимы денежные средства. Эти средства поступают в амортизационный фонд в виде амортизационных отчислений.

Амортизационные отчисления – это часть стоимости основных фондов переносимая на готовый продукт в процессе всего срока службы основных фондов.

В результате созданного амортизационного фонда возмещается стоимость первоначально авансированного капитала. Кругооборот основных фондов прекращается, когда накапливается амортизационный фонд, равный первоначальной стоимости основных фондов. Амортизации подлежат:

расходы, связанные с приобретением и введением в эксплуатацию основных фондов;

расходы, связанные с самостоятельным изготовлением основных фондов;

расходы, связанные с выполнением всех ремонтов, модернизаций, реконструкции и других улучшений основных фондов.

Амортизационный фонд рассчитывается по выражению:

,

,

где Фп – первоначальная стоимость основных фондов;

Та – амортизационный период;

Sр – затраты на ремонт;

М – затраты на модернизацию;

Р – затраты на реконструкцию;

Sдем – затраты на демонтаж;

Фл – ликвидационная стоимость основных фондов.

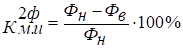

Годовая сумма амортизационных отчислений:

Срок службы основных фондов Та может определяться:

· исходя из технических параметров основных фондов (долговечности, надёжности и др.)

· либо экономическими методами на основе:

· минимизации капитальных затрат при сравнении варианта ремонта изношенной техники с вариантом приобретения новой

· минимизации себестоимости продукции за весь срок службы и др.

На практике размер амортизационных отчислений в амортизационный фонд определяют по нормам амортизации. Норма амортизации – это определённый процент от стоимости основных фондов, в соответствии которым производятся амортизационные отчисления.

В соответствии с Законом «О налогообложении прибыли предприятий» установлен следующий порядок списания основных фондов.

Все основные фонды делятся на 3 группы:

1. Здания, сооружения их структурные компоненты и передаточные устройства. Для этой группы основных фондов годовая норма амортизации 5%.

2. Транспортные средства, информационные системы, бытовые электро – механические приборы и инструменты, мебель, конторское оборудование. Норма амортизации для данной группы основных фондов составляет 25%.

3. Третья группа включает основные фонды, которые не вошли в первые две группы. Для них норма амортизации 15%.

Базой для расчёта амортизационных отчислений является балансовая стоимость основных фондов конкретной группы на начало отчётного периода.

Фнач.пред.пер. – стоимость основных фондов на начало предыдущего периода;

Фвв.пред.пер. – стоимость вводимых в эксплуатацию основных фондов в течении предыдущего периода;

Фвыб.пред.пер. – стоимость, выбывающих из эксплуатации основных фондов в течении предыдущего периода,

Ав – амортизационные отчисления, начисленные за предыдущий период;

I – индекс инфляции (учитывается, если  ).

).

Иными словами, выражение в скобках – это остаточная стоимость основных фондов на начало отчётного периода. На основе установленных норм, годовая сумма амортизационных отчислений определяется по выражению:

,

,

где Фо – остаточная стоимость на начало отчётного периода;

Hа – норма амортизации, %

При использовании разнородных групп основных фондов

По вновь поступающим в эксплуатацию основным фондам амортизация начисляется только сначала месяца следующего за месяцем их поступления.

По выбывающим основным фондам начисление амортизации прекращается с начала месяца следующего за месяцем из выбытия. Амортизация начисляется только лишь в течение нормативного срока эксплуатации основных фондов.

В том случае, если основные фонды останавливаются на реконструкцию и техническое перевооружение, то на этот срок увеличивается амортизационный период. В период реконструкции амортизация не начисляется.

5. Методы ускоренного списания основных фондов

На практике для основных фондов третьей группы широко используется ускоренный режим списания основных фондов. Под ускоренным режимом списания основных фондов следует понимать:

либо сокращение нормативного срока службы. При этом увеличивается норма амортизации, однако сохраняется равномерно линейный механизм списания,

либо сохранение нормативного срока службы, но с применением дифференцированных по годам норм амортизации (повышенных в первые годы и уменьшающихся к последнему году эксплуатации).

Законом «О налогообложении прибыли» применяется следующая дифференциация норм амортизационных отчислений при ускоренном режиме списания: 1-й – 15%, 2-й – 30%, 3-й – 20%, 4-й – 15%, 5-й – 10%, 6-й – 5%, 7-й – 5%.

В соответствии с Положением (стандартом) бухгалтерского учёта №7 «Основные средства», начисление амортизации осуществляется в течение срока полезного использования объекта основных фондов, который устанавливается собственником имущества. Данным Положением предусмотрены следующие методы амортизации:

1. Прямолинейный: при этом методе Аг определяется делением амортизационной стоимости на ожидаемый период времени использования объекта основных фондов.

2. Метод уменьшения остаточной стоимости.

3. Ускоренного уменьшения остаточной стоимости (метод снижающегося остатка). При этом методе Аг определяется как произведение остаточной стоимости на начало отчётного года и нормы амортизации, которая определяется, исходя из срока полезного использования объекта (см. метод 1).

Пример:

Фп=6000 тыс. грн.

Тож.=6 лет

Аг=1200 тыс. грн.

На=20%, К=2

| Год | Расчёт | Аморт. | Фост. |

| 1 | 6000·40/100 | 2400 | 3600 |

| 2 | 3600·40/100 | 1440 | 2160 |

| 3 | 2160·40/100 | 864 | 1296 |

| 4 | 1296·40/100 | 518 | 778 |

| 5 | 778·40/100 | 311 | 467 |

4. Кумулятивный метод ( метод суммы чисел). При этом методе годовая сумма амортизационных отчислений определяется как произведение амортизационной стоимости и кумулятивного коэффициента.

Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных фондов, на сумму чисел лет его полезного использования.

| Год | Расчёт | Аморт. | |||

| 1 | 6000·5/15 | 2000 | |||

| 2 | 6000·4/15 | 1600 | |||

| 3 | 6000·3/15 | 1200 | |||

| 4 | 6000·2/15 | 800 | |||

| 5 | 6000·1/15 | 400 | |||

Производственный метод, при котором месячная сумма амортизационных отчислений определяется как произведение фактического месячного объёма продукции и ставки амортизации. Она исчисляется делением амортизируемой стоимости на общий объём продукции, который предприятие ожидает произвести с использованием объекта основных фондов.

6. Показатели эффективности использования основных фондов

Эффективность измеряется показателем, основанным на соизмерении результата с затратами.

Р – результат использования данного вида ресурсов;

З – затраты на данный вид ресурсов,

либо в виде обратной зависимости:

Все показатели, характеризующие использование основных фондов делятся на обобщающие и частные. Обобщающие показатели характеризуют эффективность использования основных фондов в целом по народному хозяйству, промышленности, отрасли, предприятию и могут быть как натуральными, так и стоимостными. К числу основных обобщающих показателей эффективности использования основных фондов относятся:

фондоотдача;

фондоёмкость;

коэффициент использования производственной мощности;

рентабельность основных фондов

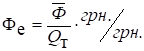

Фондоотдача является показателем выпуска продукции на 1 грн. стоимости основных производственных фондов.

,

,

где Qт – результат использования основных фондов (объем товарной продукции);

- среднегодовая стоимость основных фондов.

Фондоотдача активной части основных фондов:

– стоимость активной части основных фондов.

– стоимость активной части основных фондов.

Коэффициент производственной структуры характеризуется удельным весом активной части основных фондов в общей стоимости основных фондов.

Рост фондоотдачи обусловлен ростом производительности труда по факторам, не связанным с увеличением стоимости основных фондов (совершенствовании организации производства, организации труда и др.).

При этом темпы роста производительности труда должны опережать темпы роста фондовооружённости или фондонасыщенности.

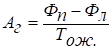

Фондоёмкость – показатель, обратный фондоотдаче:

Фондоёмкость характеризует техническую вооруженность производственного процесса и показывает сколько средств необходимо авансировать в создание основных фондов для обеспечения выпуска единицы продукции.

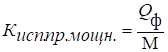

Коэффициент использования производственной мощности

Рентабельность основных фондов

Частные показатели характеризуют использование отдельных машин и оборудования.:

1. Показатели использования парка наличного оборудования.

|

Коэффициент использования парка действующего оборудования

Коэффициент использования наличного оборудования

2 Показатели использования оборудования по времени работы (показатели экстенсивной загрузки).

| Календарное время | |||

| Выходные дни | Праздничные дни | Капитальные и текущие ремонты | Номинальное время работы |

| Текущие простои | Фактическое время работы | ||

| Режимный фонд времени для прерывного графика работы | |||

| Режимный фонд времени для непрерывного графика работы |

Календарное время – это время, в течении которого оборудование числится в составе основных фондов.

Режимное время зависит от графика работы и определяется произведением числа рабочих дней на количество смен и их продолжительность.

Номинальное время (плановый фонд времени работы) – это время , в течение которого оборудование используется в производстве.

Текущие простои – это непродолжительные перерывы в работе оборудования.

Фактическое время – время, в течении которого оборудование осуществляет технологический процесс.

,

,

где  - текущие простои в процентах к номинальному времени.

- текущие простои в процентах к номинальному времени.

Показателем экстенсивной загрузки оборудования является также коэффициент сменности. Коэффициент сменности определяется отношением общего количества машино – смен, отработанных в календарные сутки, на количество единиц установленного оборудования.

Пример: В течение дня в цехе работает 50 станков, из них в одну смену 10, в две смены - 22, в три смены 18 станков.

4. Показатели использования оборудования в единицу рабочего времени (показатели интенсивной загрузки)

,

,

где Рфакт и Рпл. – соответственно фактическая и плановая производительность оборудования в единицу рабочего времени.

Коэффициент интегральной загрузки характеризует использование оборудования как по времени, так и по производительности:

Коэффициент интегральной нагрузки соответствует коэффициенту использования производственных мощностей.

Показатели использования производственных площадей

Введем следующие понятия

1.Располагаемая - общая площадь, которую имеет предприятие.

2.Производственная – это площадь, на которой непосредственно осуществляется производственный процесс.

3.Площадь, непосредственно занятая оборудованием.

Показатели:

съём продукции с одного м2 площади, занятой оборудованием.

съём продукции с одного м2 производственной площади.

съём продукции с одного м2 с располагаемой площади.

7. Пути повышения эффективности использования основных фондов предприятия.

Повышение эффективности использования основных фондов может быть достигнуто при условии обеспечения опережающих темпов роста объёма выпуска продукции, по сравнению с темпами роста стоимости основных производственных фондов. Основными направлениями повышения эффективности использования основных фондов являются:

1. Совершенствование производственной и технологической структуры основных фондов.

2. Сокращение срока освоения проектных мощностей

3. Повышение коэффициента сменности работы оборудования

4. Устранение “узких” мест в организации производственных процессов.

5. Обеспечение пропорциональности и сбалансированности производственных мощностей цехов и участков.

6. Совершенствование материально – технического обеспечения производства.

7. Совершенствование ремонтного обслуживания.

8. Применение скоростных методов обработки, новых технологических процессов.

IВопросы к теме:

1. Дайте экономическую характеристику основным фондам. По каким признакам средства труда относят к основным фондам ?

2. Какова минимальная стоимость средств труда, относимых к основным фондам

3. Может ли быть отнесено к основным фондам оборудование стоимостью 550 грн и нормативным сроком службы 8 месяцев?

4. Что такое структура основных фондов? Какие факторы определяют структуру основных фондов?

5. Перечислите виды оценки и учета основных фондов на предприятии

6. В каких целях проводится инвентаризация основных фондов?

7. Какие виды стоимостных оценок основных фондов вы знаете?

8. Что такое первоначальная стоимость основных фондов?

9. Что такое восстановительная стоимость основных фондов

10. Как определяется остаточная стоимость основных фондов?

11. Как рассчитывается среднегодовая стоимость основных фондов?

12. Перечислите показатели технического состояния основных фондов.

13. С помощью каких показателей характеризуется движение основных фондов?

14. Что такое износ основных фондов?

15. Что такое физический износ основных фондов? Какие факторы определяют физический износ основных фондов

16. Что такое моральный износ ? Какие формы морального износа вы знаете?

17. Какие факторы определяют моральный износ основных фондов?

18. Что такое амортизация основных фондов?

19. На какие цели используются средства амортизационного фонда?

20. Как рассчитывается величина амортизационного фонда?

21. Что такое норма амортизационных отчислений?

22. На какие группы подразделяются в целях начисления амортизации основные фонды предприятия, укажите норму амортизации каждой группы

23. Перечислите состав 1 группы основных фондов в целях начисления амортизации

24. Перечислите состав 2 группы основных фондов в целях начисления амортизации

25. Перечислите состав 3 группы основных фондов в целях начисления амортизации

26. Как рассчитывается годовая сумма амортизации линейным методом?

27. Как рассчитывается годовая сумма амортизации ускоренным методом?

28. Какие методы амортизации основных фондов предусмотрены Положением о бухгалтерсеом учете П(С)бу №7 «Основные средства»?

29. Перечислите обобщающие показатели использования основных фондов

30. Как рассчитывается фондоотдача?

31. Как рассчитывается фондоемкость?

32. Как рассчитывается фондовооруженность?

33. Как рассчитывается рентабельность основных фондов?

Бесплатная лекция: "34 Содержание завещания" также доступна.

34. Как рассчитывается коэффициент использования производственной мощности предприятия?

35. Перечислите частные показатели использования основных фондов

36. Как рассчитывается коэффициент экстенсивной загрузки машин и оборудования?

37. Как рассчитывается коэффициент интенсивной загрузки машин и оборудования

38. Как рассчитывается коэффициент интегральной загрузки машин и оборудования?

39. Назовите пути повышения эффективности использования основных фондов