Анализ инвестиционной деятельности предприятия

Тема 13 Анализ инвестиционной деятельности предприятия

13.1 Понятие и виды инвестиций и инвестиционных проектов

Инвестиции (капитальные вложения) - это долгосрочные вложения средств в активы предприятия. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (увеличение выпуска продукции, производительности труда, прибыли и т.д.).

Инвестиции - это платеж за крупный капитальный элемент, после чего его невозможно быстро перепродать с прибылью, капитал замораживается на несколько лет, данное капитальное вложение будет приносить прибыль на протяжении нескольких лет, в конце периода капитальный объект будет иметь некоторую ликвидную стоимость либо не будет ее иметь совсем.

Инвестирование представляет собой обмен удовлетворения сегодняшней потребности на ожидание удовлетворить ее в будущем с помощью инвестиционных благ. Для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, подтверждающей два основных предположения:

- вложенные средства будут полностью возмещены;

- прибыль, полученная от данной операции, будет достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий вследствие неопределенности конечного результата.

По своей природе инвестиции делятся на производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д.

Рекомендуемые материалы

По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся материально-технической базы предприятия;

б) наращивание производственной мощности предприятия;

в) затраты на освоение новых видов продукции или технологий;

г) затраты, не связанные с изменением финансовых результатов деятельности (строительство жилья, объектов соцкультбыта, расходы на экологию и др.);

д) долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия, обеспечивающие гарантированные источники доходов или поставок сырья, сбыта продукции и т.д.;

е) нематериальные активы.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Инвестиционный проект - это дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов).

Формы и содержание инвестиционных проектов могут быть самыми разнообразными - от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества. Но во всех случаях существует временной лаг (задержка) между моментом начала инвестирования и моментом, когда проект начинает приносить доход. Следовательно, прежде чем вкладывать в проект деньги, необходимо провести его комплексную экспертизу, чтобы доказать целесообразность и возможность воплощения, а также оценить эффективность в техническом, коммерческом, социальном, экологическом, финансовом аспектах.

В специальной литературе инвестиционные проекты классифицируются по степени:

- обязательности;

- срочности;

- связанности.

По степени обязательности инвестиционные проекты делятся на:

- обязательные - эти проекты требуют для выполнения правил и норм, например, инвестиционные проекты по охране окружающей среды;

- необязательные - сюда можно отнести любые необязательные проекты развития, например, замена вышедшего из строя оборудования.

По степени срочности инвестиционные проекты делятся на:

- неотложные - эти проекты либо вообще недоступны в будущем, либо теряют свою привлекательность при отсрочке, например, разного рода приобретения;

- откладываемые - существует довольно большой спектр инвестиций, которые можно отложить, при этом их привлекательность хотя и меняется, но довольно незначительно, например, реактивация остановленных скважин.

По степени связанности инвестиционные проекты делятся на:

- альтернативные - принятие одного из таких проектов исключает принятие другого; эти проекты являются как бы конкурентами за ресурсы фирмы. Оценка этих проектов происходит одновременно, а осуществляться одновременно они не могут. Примерами могут служить проекты, которые полностью исчерпывают имеющиеся на данный момент ресурсы фирмы: установка спутниковой связи в компании, разработка нового месторождения и т.п.;

- независимые - отклонение или принятие одного из таких проектов не влияет на принятие решения в отношении другого проекта. Эти проекты могут осуществляться одновременно, их оценка происходит самостоятельно, например, реконструкция двух несвязанных подразделений в составе предприятия;

- взаимосвязанные - принятие одного проекта зависит от принятия другого. Эти проекты оцениваются одновременно друг с другом как один проект, в результате принимается одно решение, например, освоение нового нефтяного месторождения и комплекс мероприятий по рекультивации земли после его отработки.

Финансовый анализ инвестиционного проекта – это заключительный и важнейший раздел бизнес-плана. Он служит основанием для принятия решения об инвестировании.

13.2 Оценка эффективности инвестиционного проекта и ее показатели

При оценке эффективности инвестиционных проектов необходимо решать следующие основные задачи:

1) оценка реализуемости проекта, т. е. проверка удовлетворения всем реально существующим ограничениям технического, экологического, финансового и другого характера;

2) оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, т. е. проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов;

3) оценка сравнительной эффективности проекта, т. е. оценка преимуществ рассматриваемого проекта по сравнению с альтернативными.

Принимая решение об инвестиции денежных средств в проект, необходимо учитывать: инфляцию, риск, неопределенность, возможность альтернативного использования денежных средств.

Оценка эффективности инвестиционных проектов состоит из нескольких этапов.

На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, более выгодных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент.

На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен.

На третьем этапе проекты сравниваются по объему требуемых инвестиций. Цель такого сравнения - минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта.

На четвертом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности.

На пятом этапе оценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи.

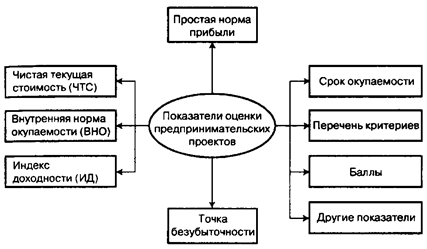

Эффективность реализации предпринимательских проектов принято характеризовать системой показателей, отражающих три взаимосвязанных уровня оценки: коммерческий, бюджетный и народнохозяйственный (рисунок 13.1).

Народнохозяйственная экономическая:

отражает затраты и результаты отрасли,

города, региона, всей России с учетом

социальных и экологических последствий

Эффективность проекта

(система показателей)

|  | ||

Бюджетная: Коммерческая (финансовая):

отражает влияние учитывает финансовые

проекта на местный, последствия для непосредст-

региональный или венных участников проекта

федеральный бюджет

Рисунок 13.1 - Показатели эффективности предпринимательских проектов

Для финансовой оценки предпринимательского проекта применяется система показателей (коэффициентов), характеризующих ликвидность, платежеспособность, прибыльность, использование активов и акционерного капитала.

Финансовая оценка предпринимательского проекта и его вариантов осуществляется также с помощью системы показателей (рисунок 13.2).

Рисунок 13.2 - Показатели коммерческой (финансовой) эффективности предпринимательского проекта для реализации

13.3 Основные инвестиционные задачи

Обычно рассматривают два вида инвестиций: реальные и финансовые.

Реальные — это инвестиции в какой-либо тип материально осязаемых активов, таких, как земля, оборудование, заводы.

Финансовые инвестиции представляют собой контракты, записанные на бумаге, например, обыкновенные акции и облигации.

Оба вида инвестиций тесно взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы, полученные от финансовых инвестиций. Реальные инвестиции - это долгосрочные инвестиции, предполагающие получение дохода через определенное время (несколько месяцев или лет) и в течение продолжительного времени, причем поступления доходов от инвестиций зависят от колебаний конъюнктуры рынка.

Фактор времени отражается в разной стоимости денежных средств, относящихся к различным моментам времени. Это объясняется тем, что имеющиеся в настоящий момент денежные средства могут быть инвестированы и принести доход от инвестиций.

В конечном итоге инвестиционный анализ можно свести к решению шести основных задач, каждая из которых имеет в качестве исходных данных следующие показатели: процентная ставка, период начисления, доход от инвестиций.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени, т. е. отношение дохода (процентных денег) к сумме долга за единицу времени. При определении ставки дохода на инвестиции как основного финансового критерия используется эффект сложного процента.

Период начисления — это временной интервал, к которому приурочена процентная ставка. В аналитических расчетах в качестве периода начисления применяется, как правило, год.

Доход от инвестиций определяется в процессе прогнозных аналитических расчетов.

Задача 1. Чему будет равен доход на инвестиции через определенное количество лет (кварталов) при заданной процентной ставке и соответственно в какую сумму можно оценить инвестиции через определенный период?

Для решения этой задачи применяется математическая модель, называемая накопленной суммой единицы, или множителем наращения F1.

Для определения прироста суммы применяется формула расчета сложного процента:

F1 = (1 + r) n,

где r — процентная ставка; n — период наращения.

Накопленная за период сумма Sn определяется как произведение начальной суммы инвестиций на функцию наращения:

Sn = PV (1 + r) n или Sn = S0 ´ F1

Использование данной функции предполагает, что ежегодный доход от инвестиций реинвестируется или капитализируется.

Пример 1. В покупку объекта недвижимости (например, земли) вложено 100 тыс. руб. Ставка доходности -10% годовых. Чему будет равна цена земли через 5 лет?

Sn = 100 (1 + 0,1)5 = 161,05 тыс. руб.

Задача 2. Доход от вложений равен 61,05 тыс. руб. Чему будет равна стоимость серии равных сумм вложений, депонированных в конце каждого из периодических интервалов?

Для решения задачи применяется фактор накопления единицы за период — F2:

n

F2 = å (1 + r) n-i или

i=1

(1 + r) n - 1

F2 =

F2 =

r

Накопления, полученные при депонировании вкладов в начале каждого периода, могут быть рассчитаны путем суммирования сложных процентов за весь рассматриваемый период.

Данная модель чаще применяется при определении доходности банковских операций с вкладами, но может использоваться и при оценке доходности реальных инвестиций. Накопленная стоимость за период составит:

Sn = а ´ F2

где а - аннуитет - денежный поток с равными поступлениями.

Задача 3. Чему равна текущая стоимость дохода, которая может быть получена от инвестиций в будущем?

Решение данной задачи позволяет привести доходы, полученные в будущем, к настоящему времени и сравнить сумму вложений в проект с доходом, полученным через определенный период времени.

Решается данная задача с применением факторного множителя, называемого текущей стоимостью единицы (реверсия). Текущая стоимость единицы (реверсия) — это величина, обратная накопленной сумме единицы.

При применении фактора текущей стоимости используется •понятие дисконтирования, или ставки дисконта. Использование этого понятия вытекает из неравноценности затрат и результатов, осуществляемых и получаемых в различные моменты времени.

Для собственников капитала ставка дисконтирования идентифицируется с нормой дохода, ожидаемой от вложений капитала, поэтому, чем больше шансы потерь, тем выше ставка дисконтирования, по которой разновременные доходы на инвестиции приводятся к моменту инвестирования.

Дисконтирование широко используется в практике зарубежных стран, где величину ставки дисконта (норматива приведения по фактору времени) связывают с риском деловых операций (таблица).

Таблица 13.1 - Связь ставок дисконтирования с риском деловых операций

| Уровень риска | Направление инвестирования | Величина ставки дисконтирования, % | |

| Очень низкий | Рефинансирование выпуска облигаций | 7 | |

| Средний | Обычные проекты | 16 | |

| Высокий | Новые проекты на стабильном рынке | 20 | |

| Очень высокий | Новая технология | 24 | |

Приведение по фактору времени (дисконтирование) используется только в расчетах оценки эффективности вариантов инвестирования, но не учитывается при определении плановых и фактических показателей эффективности систем (прироста прибыли, снижения себестоимости и т.п.). Сумма дисконта зависит от:

- разрыва во времени между оттоком и притоком денежных средств;

- необходимой ставки процента или дисконта;

- риска вложений.

Фактор текущей стоимости (реверсия) рассчитывается по формуле:

1

F3 = = (1 + r) - n

(1 + r) n

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в будущем, и фактора F3:

PV = Sn ´ F3

Пример 2. При ставке 10% текущая стоимость в 100 тыс. руб., ожидаемая к получению через год, составит:

1

PV =100 ´ = 90,91 тыс. руб.

(1 + 0,1) 1

Задача 4. Какую сумму следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки? Процентный доход предусматривается в размере, достаточном для возмещения потери стоимости во времени.

Алгоритм решения задачи идентичен определению текущей дисконтированной стоимости денежного потока, генерируемого в течение ряда равных периодов времени в процессе реализации какого-либо проекта. Отдельные элементы денежного потока относятся к разным временным интервалам, поэтому их суммирование искажает реальную доходность инвестиций. Приведение денежного потока к одному моменту времени осуществляется при помощи функции, называемой текущей стоимостью аннуитета

n 1

F4 = å

F4 = å

i (1+r) i

где n — количество периодов получения дохода от инвестиций.

Текущая стоимость аннуитетов определяется по формуле:

PV = а ´ F4

Эта формула применяется для определения текущей стоимости, если доходы, получаемые за каждый i-й период, равны. При неравенстве доходов по временным периодам их получения рассчитывается дисконтированная стоимость за каждый период.

Пример 3. В результате осуществления инвестиционного проекта ежегодные доходы в течение 5 лет будут составлять по 100 тыс. руб. Текущая стоимость денежных потоков составит:

5 1

PV = 100 ´ å =

i =1 (1+r) i

=100- (0,9091+0,8264+0,7513+0,683+0,6209) =100 ´ 3,7907 = 379,07 тыс. руб.

В результате дисконтирования дохода за каждый период получим:

90,91+82,64+75,13+68,30+62,09=379,07 тыс. руб.

Задачи 3 и 4 наиболее часто применяются в анализе инвестиционных проектов.

Задача 5 является обратной задаче 4. Какой доход необходимо получать ежегодно, чтобы возместить (окупить) инвестиции за определенный период времени с учетом процентной ставки? Задача может быть поставлена так: какую сумму необходимо ежегодно (ежеквартально) вносить в банк для погашения кредита и процентов по нему?

Содержание задачи определяет название функции, применяемой для ее решения, - функция погашения кредита, которая определяется как величина, обратная текущей стоимости аннуитета:

1 1 r

F5 = = =

F5 = = =

n 1 F4 1 – (1 + r) - n

å

i (1+r) i

Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F:

PV = IС ´ F5,

где IС — начальная сумма инвестиции (вложений).

Пример 4. Инвестиции в проект составили 500 тыс. руб. Чтобы окупить инвестиции в течение 5 лет и получить доход в размере 10% годовых, ежегодный денежный поток (аннуитет) должен составить:

1

PV = 500 ´ = 131,9 тыс. руб.

3,7907

Задача 6. Какую сумму следует ежегодно вкладывать на депозитный счет в банк, чтобы через определенное количество лет получить заданную стоимость?

Для решения задачи используется функция, называемая фактор фонда возмещения, - величина, обратная фактору накопления единицы за период:

1 r 1

F6 = = или

F6 = = или

F2 (1+r) n – 1 n

å (1 + r) n - i

i=1

Сумма ежегодного вклада составит:

PV = А ´F6 ,

где А — стоимость поступлений по истечении срока вложений.

Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы через заданное число периодов остаток составил необходимую величину (например, 100 тыс. руб.). Данный фактор учитывает процент, получаемый по депозитам.

Пример 5. Чтобы получить 500 тыс. руб. в конце четырехлетнего периода при нулевом проценте, необходимо депонировать 500/4 = 125 тыс. руб. Если процентная ставка составит 10%, тогда (по предыдущему примеру) можно депонировать 88,89 тыс. руб. в конце каждого года. Разница четырех взносов и полученной суммы составит 144,44 тыс. руб.

Часто в тех случаях, когда вплоть до истечения срока кредитного договора (долгового обязательства) кредитору выплачивается только процент, заемщики для погашения основной суммы кредита создают специальные фонды возмещения. В каждый период должник вносит в отдельный фонд сумму, которая вместе с начисляемым на нее процентом должна обеспечить погашение основной части кредита.

К одной из рассмотренных выше задач может быть сведена любая инвестиционная задача.

13.4 Методы оценки эффективности инвестиционных решений

Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности инвестиций предлагают различать применяемые для этой цели методы:

- простой бухгалтерской нормы прибыли;

- простой (бездисконтный) метод окупаемости инвестиций (метод определения срока окупаемости инвестиций);

- дисконтный метод окупаемости проекта;

- чистой настоящей (текущей) стоимости проекта (метод расчета чистого приведенного эффекта);

- расчета индекса рентабельности инвестиции;

- внутренней ставки рентабельности (метод расчета нормы рентабельности инвестиций);

- модифицированный метод внутренней ставки рентабельности;

- расчета коэффициента эффективности инвестиций;

- срока полного погашения задолженности.

Однако в мировой практике наиболее часто для оценки инвестиций применяют следующие методы:

- метод расчета периода окупаемости;

- метод учетного коэффициента окупаемости инвестиций (метод эффективности инвестиций);

- метод внутреннего коэффициента окупаемости;

- метод чистой приведенной стоимости.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инвестиционных проектов дает возможность рассматривать какие-то характеристики периода, выяснить важные моменты и подробности.

Все методы, используемые в анализе инвестиционной деятельности, можно разделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

К методам, основанным на дисконтированных оценках, относятся:

- метод чистой текущей стоимости, или чистого приведенного эффекта;

- метод доходности;

- метод внутренней нормы окупаемости;

- метод текущей окупаемости.

1) Метод чистой текущей стоимости.

Метод чистой текущей стоимости основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций. Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений:

Rt = Пч + А,

где Rt — элемент потока денежных поступлений.

При расчете чистой текущей стоимости применяется функция текущего аннуитета - F4 при равномерном распределении дохода по годам или функция текущей стоимости единицы - F3, примененная к каждому элементу потока поступлений от инвестиций, суммированных за прогнозируемый период.

NPV = å PV-- IС, или

n Ri

NPV = å -- IС

i =1 (1 + r) i

где NPV - чистая текущая стоимость.

Данная модель предполагает наличие условий:

- объем инвестиций принимается как завершенный;

- объем инвестиций принимается в оценке на момент проведения анализа;

- процесс отдачи начинается после завершения инвестиций.

Если анализ проводится до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту. Модель расчета чистого приведенного дохода примет вид:

n2 Ri n1 ICt

NPV = å - å

i =1 (1 + r) i + n1 t =1 (1 + r) t

где ICt - инвестиционные расходы в периоде t, t = 1, 2, ..., n1;

Ri - доход в периоде i, i =1,2,..., n2;

n1 - продолжительность периода инвестиций;

n2 - продолжительность периода отдачи от инвестиций.

Если NРV> 0, проект эффективный.

Пример 6.

Таблица 13.2 – Исходные данные для расчета NPV

| Год | Денежные поступления (отдача от инвестиций), тыс. руб. | Капитальные вложения | Коэффициент дисконтирования |

| 1 | - | 300 | 0,9091 |

| 2 | - | 200 | 0,8264 |

| 3 | 200 | - | 0,7513 |

| 4 | 300 | - | 0,6830 |

| 5 | 400 | - | 0,6209 |

Дисконтированный доход

PVR = 200 ´ 0,7513 + 300 ´ 0,6830 + 400 ´ 0,6209 = 603,52 тыс. руб.

Дисконтированная сумма капитальных затрат

PVК = 300 ´ 0,9091 + 200 ´ 0,8264 = 438,01 тыс. руб.

Чистая приведенная стоимость

NPV = 603,52 - 438,01 = 165,51 тыс. руб.

Вывод. Проект, данные для которого приведены в таблице, является эффективным.

Поступления за каждый период времени могут быть представлены как разность дисконтированных на один момент времени показателей дохода и капитальных вложений. Поток поступлений в данном примере:

Таблица 13.3 – Расчет потока дисконтированных поступлений

| Год | 1 | 2 | 3 | 4 | 5 | Итого |

| Потоки платежей | -300 | -200 | 200 | 300 | 400 | 400 |

| Потоки дисконтированных платежей | -272,73 | -165,28 | 150,26 | 204,90 | 248,36 | 165,51 |

2) Метод доходности.

После вычисления чистой текущей стоимости ряда проектов может возникнуть проблема выбора альтернативных инвестиций различных объемов. В этом случае нельзя игнорировать тот факт, что хотя чистые текущие стоимости альтернативных проектов могут быть близкими или даже одинаковыми, они затрагивают сильно различающиеся размерами первоначальные инвестиции. Для сравнения альтернативных проектов применяется показатель — индекс рентабельности инвестиций RI:

РV доходов

Показатель доходности RI =

Показатель доходности RI =

РV инвестиций

Дисконтированные величины в этой формуле те же самые, которые использовались для получения чистой текущей стоимости.

Индекс прибыльности показывает величину текущей стоимости доходов в расчете на каждый рубль чистых инвестиций, что позволяет выбирать между инвестиционными альтернативами. Чем выше показатель доходности, тем предпочтительнее проект. Если индекс равен 1 и ниже, то проект едва отвечает или даже не отвечает минимальной ставке доходности (на практике индекс, близкий к единице, в некоторых случаях приемлем). Индекс, равный 1, соответствует нулевой чистой текущей стоимости.

Пример 7.

Таблица 13.4 - Характеристики рассматриваемых проектов

| Год | Проект А | Проект В | ||

| Денежные поступления | Инвестиции | Денежные поступления | Инвестиции | |

| 1 | - | 400 | - | 600 |

| 2 | 180 | 230 | ||

| 3 | 220 | 350 | ||

| 4 | 250 | 400 | ||

| Итого | 650 | - | 980 | - |

Ставка процентного дохода = 10% годовых.

NPV проекта А = 180 ´ 0,8264 + 220 ´ 0,7513 + 250 ´ 0,6830 - 400 ´ 0,9091 =

= 484,8 - 363,6 = 121,21 тыс. руб.;

NPV проекта В = 230 ´ 0,8264 + 350 ´ 0,7513 + 400 ´ 0,6830 - 600 ´ 0,9091 =

= 726,2 - 600 = 126,2 тыс. руб.;

484,8 726,2

RI проекта А = = 1, 334, RI проекта В = = 1,210

RI проекта А = = 1, 334, RI проекта В = = 1,210

363,3 600

Чистая текущая стоимость проекта В выше, чем проекта А, однако проект А является более выгодным, так как обеспечивает получение большего размера денежных поступлений на 1 руб. инвестиций.

3) Метод внутренней нормы окупаемости.

Внутренняя норма окупаемости (прибыли) IRR - уровень доходности, который в применении к поступлениям от инвестиций в течение жизненного цикла дает нулевую чистую текущую стоимость.

Это означает, что дисконтированная величина доходов точно равна дисконтированной величине капитальных затрат (дисконтирование денежных потоков дает возможность устранить разницу во времени возникновения этих потоков, связанных с различными проектами, путем дисконтирования по их текущей стоимости).

Если инвестиции осуществляются только за счет привлеченных средств, причем кредит получен по ставке r, тогда доход окупает инвестиции, если ставка доходности равна кредитной ставке. Ставка доходности может приниматься в размере выше кредитной ставки с учетом «внутренних» потребностей инвестора, например, установленного уровня дивидендов по привилегированным акциям.

Если проект простой и включает в себя одно вложение и одинаковые ежегодные денежные потоки (доходы), то для расчета внутренней нормы окупаемости применяется формула определения текущей стоимости аннуитета, из которой следует:

PV

Фактор F4 =

a

где PV – приведенная стоимость поступлений.

Приведенная стоимость поступлений равна сумме вложений. Фактор определяется по таблице текущих стоимостей для аннуитетов. Поскольку длительность жизненного цикла известна, можно найти уровень доходности, двигаясь по строке периодов до колонки, содержащей фактор, близкий по значению к полученному по формуле результату.

В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, внутренняя норма рентабельности определяется с применением метода последовательных итераций. Для этого с помощью таблиц дисконтирующих множителей (факторов) выбирают два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале r1 - r2 функция NPV = f (r) меняла свое значение с плюса на минус.

Далее применяют формулу:

f (r1)

IRR = r1 + ´ (r2 - r1)

f (r1) - f (r2)

где r1 - значение табулированного коэффициента дисконтирования, при котором

f (r1) > 0;

r2 - значение табулированного коэффициента дисконтирования, при котором

f (r2) < 0.

Более точный результат достигается, когда длина интервала минимальна (равна 1%).

Пример 8.

Таблица 13.5 - Определение IRR для проекта А (из примера 7)

| Год | Поток | Расчет 1 | Расчет 2 | ||

| r =27 | РV | r =28 | РV | ||

| 0 | - 400 | 1,000 | - 400 | 1,000 | - 400 |

| 1 | +180 | 0,787 | 141,66 | 0,781 | 140,6 |

| 2 | + 220 | 0,620 | 136,4 | 0,615 | 134,4 |

| 3 | +250 | 0,488 | 122,0 | 0,477 | 119,2 |

| Итого | 0,06 | -5,8 |

По формуле IRR составит:

0,06

IRR = 27% + ´ (28 - 27) = 27,01% .

0,06 - (-5,8)

По данным расчета в таблице NРV близка к нулевому значению, что подтверждается расчетом IRR.

4) Метод текущей окупаемости.

Показатель текущей окупаемости определяет минимально необходимый период для инвестиции, чтобы была обеспечена ставка доходности. Другими словами, период текущей окупаемости инвестиционного проекта - это число лет, необходимых для возмещения стартовых инвестиционных расходов.

Он равен отношению исходных инвестиций к годовому притоку наличности за период возмещения (если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается).

Текущая окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений. Это та точка в прогнозируемом жизненном цикле инвестиции, когда первоначальное вложение полностью окупится и с уменьшающейся суммы будет получен доход, отвечающий критерию ставки доходности, т. е. период, начиная с которого проект становится экономически привлекательным.

Показатель помогает определить оставшуюся часть жизненного цикла как надбавку за риск, показывает предполагаемое время работы проекта после прохождения точки текущей окупаемости.

Метод текущей окупаемости применяется в сочетании с другими методами оценки эффективности инвестиций.

Методы, основанные на учетных оценках, не учитывают изменение стоимости во времени и основаны на сопоставлении среднегодового притока денежных средств и прибыли с инвестициями. Окупаемость соотносит предполагаемые постоянные потоки денежных средств от данного проекта с требуемым объемом чистых инвестиций:

Инвестиции

Окупаемость Ток =

Окупаемость Ток =

Среднегодовой приток денежных средств от проекта

Этот метод применяется в случае, когда приток поступлений от инвестиций распределяется по годам равномерно. Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, за которые кумулятивный доход будет равен размеру начальных инвестиций.

Срок окупаемости показывает число лет, необходимое для возврата первоначального вложения, или окупятся ли инвестиции в течение срока жизненного цикла проекта.

Однако простого получения своего капитала назад недостаточно, поскольку с экономической точки зрения инвестор надеется заработать прибыль на инвестированные им средства. Для обеспечения экономической доходности должны рассматриваться годы, находящиеся за точкой окупаемости. Если период окупаемости и период жизненного цикла точно совпадут, то инвестор понесет потери в виде скрытых издержек, поскольку те же средства, инвестированные в финансовые активы, например, в ценные бумаги, принесли бы больший доход.

Доход на инвестиции представляет собой величину, обратную сроку окупаемости

Среднегодовой приток денежных средств от проекта

Доход на инвестиции =

Инвестиции

Если по истечении жизненного цикла проект обладает ликвидационной стоимостью, то инвестиции уменьшаются на ее величину.

В основе оценки эффективности лежит сравнение с выбранной базовой величиной (достигнутой или ожидаемой) - в этом заключается основная особенность аналитических расчетов.

Если инвестиции осуществляются в действующее предприятие, в качестве базы сравнения применяется достигнутая величина рентабельности капитала, рассчитываемая как отношение чистой прибыли к средней величине авансированного капитала. С учетом этих условий простая ставка доходности модифицируется в показатель, называемый коэффициентом эффективности инвестиций АRR:

ЧП ср

ARR =

0,5´(IC - RV)

где ЧП ср - среднегодовая чистая прибыль;

IC - начальные инвестиции;

RV - ликвидационная стоимость проекта (остаточная).

Методы анализа эффективности инвестиций, основанные на учетных оценках, имеют и недостатки:

- не учитывают сроки получения прибыли, поэтому проекты, имеющие в результате одинаковую прибыль, но отличающиеся по срокам ее получения, оцениваются как проекты с равной эффективностью;

- не учитывают различную степень риска проектов: проекты, имеющие разную степень риска, но равную прибыль на единицу инвестиций, оцениваются как равные по эффективности проекты.

Риск состоит в том, что при расчетах используют исходные данные, ориентируясь на текущую обстановку. С течением времени ситуация меняется, поэтому чем короче срок окупаемости, тем меньше вероятность расчетов в планировании.

13.5 Технология инвестиционного анализа

Методика анализа инвестиционных проектов базируется на определении обязательных параметров или условий, характеризующих как сам проект, так и качество анализа. К обязательным условиям инвестиционного анализа относятся:

- оценка размера инвестиций или вложений;

- оценка доходов, поступлений от инвестиций;

- определение процентной ставки для учета фактора времени и риска;

- выбор методов анализа.

Приступая к анализу производственных инвестиций, необходимо в первую очередь оценить глубину аналитической проработки проекта, экономическую целесообразность расходов, составляющих стоимость предполагаемых инвестиций.

Вторая по важности задача - оценка доходов, денежных поступлений от инвестиций.

Чтобы оценить доходность инвестиций, необходимо определить:

1) когда будет получен доход;

2) каким будет чистый доход (прибыль);

3) как долго будет собственность приносить доход;

4) какой ожидается чистая выручка от продажи собственности в конце владения;

5) насколько велика вероятность получения дохода.

Ответ на вопрос о том, когда будет получен доход, основан на определении сроков строительства и освоения производства. На этих этапах денежные потоки являются отрицательными, так как в период строительства доходы не поступают, а на этапе освоения, или этапе ввода объекта в эксплуатацию, текущие издержки превышают доходы. Срок получения дохода определяется построением графика достижения безубыточности.

Качество прогноза существенно влияет на качество оценочных расчетов эффективности инвестиций, особенно краткосрочных (до 5-10 лет).

Ошибка в определении срока получения дохода приводит к ошибкам в расчетах текущей стоимости поступлений от инвестиций, рассчитываемых с применением функции текущей стоимости аннуитета F4. Чем более краткосрочным является аннуитет, тем к большей погрешности в расчетах может привести ошибка в оценке периода получения дохода.

В таблице приведены значения фактора аннуитета F4 и процентные различия в аннуитетах по периодам.

Таблица 13.6 - Фактор аннуитета при ставке 10% и различие факторов в процентах

| Год | 1 | 2 | 3 | 4 | 5 | 6 |

| Фактор F4 | 0,909 | 1,736 | 2,487 | 3,170 | 3,791 | 4,355 |

| Процентные различия между периодами, % | +91,0 | +42,7 | +26,9 | +19,1 | +14,9 |

Ошибка в выборе между двух- и трехлетним периодами получения дохода приводит к различиям в результатах в размере 42,7%, ошибка между пяти- и шестилетним периодами приводит к погрешности в 14,9%.

При удлинении прогнозного периода снижается также погрешность в прогнозе будущей выручки от перепродажи собственности.

Ответы на второй и третий вопросы находятся прогнозированием жизненного цикла инвестируемого товара или производства. Описание жизненного цикла товара является результатом глубокого маркетингового исследования конъюнктуры рынка с учетом воздействия макроэкономических циклов на развитие отрасли.

Срок жизненного цикла - это наиболее вероятный период, в течение которого оцениваемые инвестиции будут приносить доход. В отдельных случаях продолжительность инвестиционного периода определяется периодом начисления амортизации (который может отличаться по формальным признакам от жизненного цикла проекта), периодом до капитального ремонта или переоснащения.

По истечении срока эксплуатации объект может быть продан, причем цена продажи может отличаться от учетной стоимости актива. Если прогнозируется рост стоимости активов против остаточной, то чистый доход от продажи будет составлять доход на инвестиции. Если же происходит потеря стоимости актива, т. е. средства, вырученные от его продажи, не возмещают остаточной стоимости, то сумма текущего дохода на инвестиции должна быть уменьшена на соответствующую величину. Как чистый доход от продажи, так и убыток пересчитываются в текущую стоимость с применением факторного множителя F3.

Прогнозирование выручки от продажи проводится с учетом следующих факторов:

- возможного повышения стоимости недвижимости в связи с циклическими изменениями конъюнктуры;

- индекса инфляции;

- степени физического износа объекта;

- затрат на совершение сделки, в том числе налогов на продажу.

При оценке доходности инвестиций учитывается фактор неопределенности получения дохода, которая оценивается категорией риска. Риск здесь - это вероятность того, что получаемый от инвестиций доход не достигнет прогнозируемой величины.

Для оценки риска применяют статистический, экспертный и комбинированный методы. Степень риска учитывается при выборе процентной ставки, по которой производится дисконтирование.

Выбор процентной ставки — наиболее важный момент в анализе инвестиций. Чаще всего применяют три варианта ставок:

- исходя из средней стоимости капитала;

- усредненный уровень ссудного процента или ставка по долгосрочному кредиту;

- субъективные оценки, определяемые интересами предприятий, например, уровень дивидендов по обыкновенным акциям.

Методика аналитических расчетов строится, как правило, на сочетании рассмотренных критериев оценки. Приоритет в каждом конкретном случае отдается тем критериям, которые в данный момент в наибольшей степени отражают интересы собственников или инвесторов.

Если на первое место выдвигается прибыльность проекта, то в основе расчетов лежит индекс рентабельности инвестиций или внутренняя норма окупаемости. Чем выше внутренняя норма окупаемости, тем больше эффективность капиталовложений. За рубежом внутреннюю норму окупаемости применяют в качестве критерия отбора проектов для анализа при наличии нескольких альтернативных проектов. К рассмотрению принимаются проекты с IRR не ниже 15—20%.

В отраслях с наиболее высоким уровнем технологических изменений приоритет срока окупаемости проекта выше, чем прибыльности проекта.

Обязательными условиями выбора инвестиционного проекта из нескольких альтернативных вариантов является соблюдение следующих принципов:

1) чистая текущая стоимость и индекс рентабельности инвестиций по данному проекту должны быть выше, чем по альтернативному проекту;

2) коэффициент эффективности инвестиций должен быть выше средней стоимости капитала;

3) более высокая по сравнению с другими проектами внутренняя норма окупаемости;

4) превышение внутренней нормы окупаемости над уровнем инфляции;

5) соответствие срока окупаемости периоду обновления технологий или жизненному циклу продукта инвестиций.

13.6 Анализ источников финансирования инвестиционных проектов

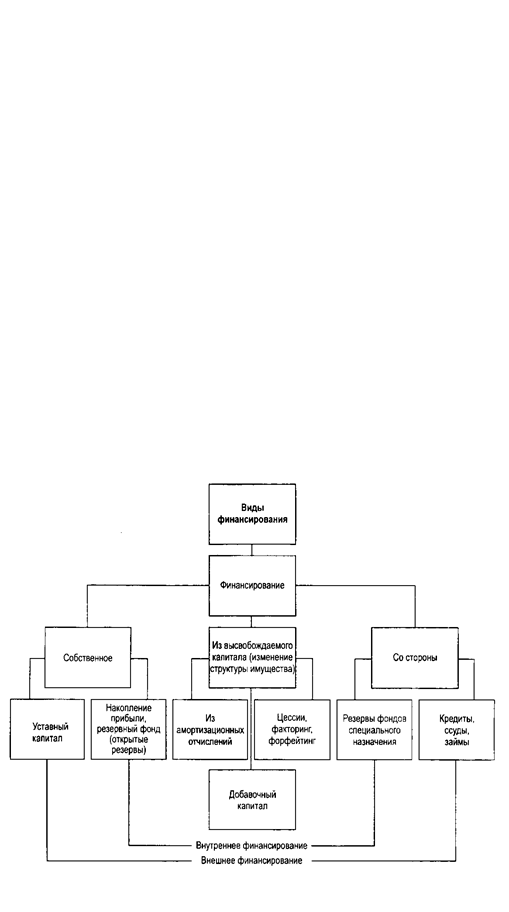

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их источниками финансирования. Одновременно с изучением выполнения плана капитальных вложений необходимо проанализировать и выполнение плана по их финансированию.

Финансирование инвестиционных проектов осуществляется за счет прибыли предприятия, амортизационных отчислений, выручки от реализации основных средств, кредитов банка, бюджетных ассигнований, резервного фонда предприятия, лизинга и т.д. В связи с переходом к рыночной экономике доля собственных источников и кредитов банка возрастает, а бюджетное финансирование сокращается. Большое значение для расширения хозяйственной самостоятельности государственных предприятий имеет данное им право использовать на финансирование плановых мероприятий все свободные финансовые ресурсы, независимо от источников их образования и назначения (рисунок 13.3)

Основным источником финансирования основания предприятия является собственный капитал организатора или организаторов проекта - уставный капитал. Это сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Накопление прибыли увеличивает собственный капитал, служит основным внутренним источником финансирования динамично развивающегося предприятия - это самофинансирование. Величина прибыли зависит от соотношения приходов и расходов, а также от законодательных возможностей ее регулирования.

Крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла производства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены на расширение воспроизводства основного капитала предприятий.

Рисунок 13.3 – Классификация источников финансирования

.Акционирование как метод инвестирования. Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования.

Экономической основой становления рынка ценных бумаг служат также постоянно растущие средства населения, не обеспеченные товарным покрытием. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с высокой ставкой банковского процента. Поэтому методом внешнего финансирования инвестиционных программ предприятий становится эмиссия ценных бумаг.

Кредитование инвестиций. Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. Важным элементом кредитного регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции (или предприятий, на продукцию которых платежеспособный спрос достаточно устойчив, что позволяет серьезно регулировать цены), привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Лизинг как метод инвестирования. Одним из перспективных направлений для экономики нашей страны в период перехода к рынку становится лизинг. Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Финансовый лизинг предусматривает выплату в течение срока аренды твердо установленной суммы арендной платы, достаточной для полной амортизации машин и оборудования, способной обеспечить фиксированную прибыль.

В процессе анализа необходимо изучить выполнение плана по формированию средств для инвестиционной деятельности в целом и по основным источникам и установить причины отклонения от плана. Следует также проанализировать изменения в структуре источников средств на эти цели, установить, насколько оптимально сочетаются собственные и заемные средства. Если доля последних возрастает, то это может привести к неустойчивости экономики предприятия, увеличению его зависимости от банков и других организаций.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций - выплаты процентов; получение кредита — выплаты процентов по ним, использование лизинга - выплаты вознаграждения лизингодателю и т.д. Поэтому в процессе анализа необходимо определить цену разных источников финансирования и выбрать наиболее выгодные из них.

13.7 Анализ капитальных вложений

Задача анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Субъекты хозяйствования должны не только увеличивать объемы инвестиций, но и повышать их экономическую эффективность, т.е. отдачу. В связи с этим одной из важнейших задач анализа является изучение показателей эффективности инвестиционной деятельности и выявление резервов ее роста.

Основными источниками информации для анализа служат "Отчет о выполнении плана ввода в действие объектов, основных фондов и использовании капитальных вложений", "Себестоимость строительных работ, выполненных хозяйственным способом", "Отчет о наличии и движении основных средств", данные аналитического бухгалтерского учета, бизнес-плана предприятия, проектно-сметная документация.

Анализ выполнения плана капитальных вложений следует начинать с изучения общих показателей. В первую очередь нужно изучить выполнение плана инвестирования за отчетный год в целом и по основным направлениям

Следует также изучить динамику инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями необходимо анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства.

Затем изучаются выполнение плана инвестирования по каждому объекту строительно-монтажных работ и причины отклонения от плана. На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирования, обеспеченность строительства трудовыми и материальными ресурсами.

Одним из основных показателей является выполнение плана по вводу объектов строительства в действие. Не рекомендуется начинать строительство новых объектов при невыполнении плана сдачи в эксплуатацию начатых, так как это приводит к распылению средств между многочисленными объектами, растягиванию сроков строительства, замораживанию капитала в незавершенном производстве и в конечном итоге к снижению отдачи инвестиций и эффективности работы предприятия в целом.

Как видно из таблицы 13.7, план по объему строительно-монтажных работ перевыполнен на 50 тыс. руб., или на 3,5 %.

Таблица 13.7 - Анализ себестоимости строительных работ

| Объект строительства | Сметная стоимость, тыс. руб. | Фактическая себестоимость, тыс. руб. | Отклонение от сметы | |

| тыс. руб. | % | |||

| Гараж Прочие | 650 780 | 682 798 | +32 +18 | +4,9 +2,2 |

| Итого | 1430 | 1480 | +50 | +3,5 |

Если строительство выполняется хозяйственным способом, то нужно проанализировать себестоимость строительных работ. Для этого фактическую себестоимость выполненных работ сравнивают со сметной стоимостью капитального строительства в целом и по отдельным объектам (таблица 13.8). Затем изучают причины перерасхода или экономии средств по каждой статье затрат.

Таблица 13.8 - Анализ состава затрат на строительство гаража

| Статья затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| план | факт | +, - | план | факт | +, - | |

| Материалы | 350 | 377 | +27 | 53,8 | 55,3 | +1,5 |

| Заработная плата | 70 | 75 | +5 | 10,8 | 11,0 | +0,2 |

| Затраты на содержание и эксплу-атацию машин и механизмов | 130 | 140 | +10 | 20,0 | 20,5 | +0,5 |

| Накладные | 100 | 90 | -10 | 15,4 | 13,2 | -2,2 |

| Итого | 650 | 682 | +32 | 100,0 | 100,0 | - |

Анализируя расход материалов на строительство, сначала необходимо определить влияние двух основных факторов: отклонение от плановых норм расхода материалов и изменение цен на строительные материалы. Повышение цен может быть вызвано инфляцией, изменением рынков сырья, качества материалов, расстояния и способа их доставки.

Сумма затрат на оплату труда зависит от уровня производительности труда и его оплаты. Если темпы роста производительности труда опережают темпы оплаты труда, то достигается экономия заработной платы, и наоборот. Производительность труда строительных рабочих зависит от уровня механизации работ, организации труда, квалификации работников, обеспеченности строительными материалами и т.д.

Затраты на содержание машин и механизмов включают в себя амортизацию, затраты на ремонт, эксплуатационные расходы (нефтепродукты, электроэнергия). Сумма начисленной амортизации не зависит от объема выпущенной продукции, затраты на ремонт техники зависят частично, а эксплуатационные расходы полностью зависят от продолжительности их работы. Поэтому более полное использование машин и механизмов является одним из путей снижения себестоимости строительных работ.

К накладным относятся административно-хозяйственные расходы, затраты на охрану труда и технику безопасности, изготовление проектно-сметной документации и др. Подробный анализ этих затрат необходим для выявления причин изменения себестоимости строительных работ и резервов ее снижения.

13.8 Анализ выполнения плана капитальных вложений на приобретение основных средств.

Большой удельный вес в общей сумме капитальных вложений занимают инвестиции на приобретение основных средств. План приобретения машин и оборудования составляется с учетом фактического наличия и плановой потребности предприятия в каждом виде машин, оборудования и инвентаря. Потребность обосновывается расчетами, которые учитывают плановый объем производства продукции и дневную выработку машин. При ограниченном размере инвестиций в первую очередь планируется приобрести те машины и механизмы, которые играют наиболее важную роль в производственном процессе и обеспечивают наиболее высокую отдачу инвестиций.

Выполнение плана приобретения основных средств зависит в основном от наличия у предприятия средств финансирования на эти цели. На анализируемом предприятии (см. таблицу) план приобретения основных средств перевыполнен на 120 тыс. руб., или на 8 %. При более детальном изучении нужно рассмотреть выполнение плана приобретения основных средств по номенклатуре, своевременность их поступления и соответствие потребностям предприятия. При этом следует иметь в виду, что увеличение суммы инвестиций на приобретение оборудования могло произойти не только за счет количества купленных машин (К), но и за счет повышения их стоимости (Ц). Расчет влияния данных факторов можно произвести способом абсолютных разниц (таблица 13.9):

DЗк = DК х Цпл., DЗц = DЦ х Кф.

Таблица 13.9 - Анализ выполнения плана приобретения основных средств

| Количество, шт. | Средняя цена еди-ницы. тыс. руб. | Стоимость, тыс. руб. | Отклонение от плана | |||||||

| план | факт | план | факт | план | факт | Всего | в том числе за счет | |||

| коли-чества | цены | |||||||||

| А | 3 | 3 | 150 | 168 | 450 | 504 | +54 | - | +54 | |

| В | 3 | 2 | 80 | 90 | 240 | 180 | -60 | -80 | +20 | |

| С | 3 | 4 | 50 | 65 | 150 | 260 | +110 | +50 | +60 | |

| И т.д. | ||||||||||

| Итого | - | - | - | - | 1500 | 1620 | +120 | -50 | +170 | |

Согласно приведенным данным, сумма инвестиций на приобретение основных средств в целом возросла на 120 тыс. руб., но в связи с удорожанием оборудования предприятие купило его меньше. В процессе анализа надо установить, насколько обоснована сверхплановая покупка отдельных машин, соответствует ли она потребностям предприятия. При этом следует иметь в виду, что приобретение лишней техники ухудшает финансовое состояние хозяйства, снижает фондоотдачу и отдачу капитальных вложений.

13.9 Ретроспективная оценка эффективности инвестиций

Для оценки эффективности инвестиций используется комплекс показателей.

Дополнительный выход продукции на рубль инвестиций:

Э = (N1 – N0) / И,

где Э - эффективность инвестиций;

N0, N1 - валовая продукция соответственно при исходных и дополнительных инвестициях;

И — сумма дополнительных инвестиций.

Снижение себестоимости продукции в расчете на рубль инвестиций:

Э = Q1 x (С0 - С1) / И,

где С0, С1 - себестоимость единицы продукции соответственно при исходных и дополнительных инвестициях;

Q1 - годовой объем производства продукции в натуральном выражении после дополнительных инвестиций.

Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

Э = Q1 x (Т1 – Т0) / И,

где Т0, Т0 - соответственно затраты труда на производство единицы продукции до и после дополнительных инвестиций.

Если числитель Q1 x (Т1 – Т0) разделить на годовой фонд рабочего времени в расчете на одного рабочего, то получим относительное сокращение количества рабочих в результате дополнительных инвестиций.

Увеличение прибыли в расчете на рубль инвестиций:

Э= Q1 x (П1 –П0) / И,

где П0, П1 — соответственно прибыль на единицу продукции до и после дополнительных инвестиций.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных капитальных вложений предприятия должны добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условиями повышения эффективности инвестиционной деятельности являются сокращение сроков строительства и незавершенного производства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники, оборудования и т.д.). Выводы и предложения по результатам анализа должны быть обоснованы и подкреплены соответствующими расчетами.

13.10 Анализ инвестиционных проектов в условиях инфляции и риска

При оценке эффективности капитальных вложений необходимо по возможности учитывать влияние инфляции. Это можно делать корректировкой на индекс инфляции (I) либо будущих поступлений, либо коэффициента дисконтирования.

АНАЛИЗ ПРОЕКТОВ В УСЛОВИЯХ ИНФЛЯЦИИ

Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов.

Среди основных факторов: объем выручки и переменные расходы. Корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию предприятия и потребляемое им сырье могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и сравниваются между собой с помощью критерия РV.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции.

АНАЛИЗ ПРОЕКТОВ В УСЛОВИЯХ РИСКА

1) Имитационная модель оценки риска

Первый подход связан с корректировкой денежного потока и последующим расчетом NРV для всех вариантов (имитационное моделирование). Методика анализа в этом случае такова:

- по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический;

- по каждому из вариантов рассчитывается соответствующий РV, т. е. получают три величины: NРVп, NРVв, NРVо;

- для каждого проекта рассчитывается размах вариации РV по формуле:

(NPV) = NРVо - NРVп;

- из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации NРV больше.

Существуют модификации рассмотренной методики, предусматривающие применение количественных вероятностных оценок. В этом случае методика может иметь вид:

- по каждому варианту рассчитываются пессимистическая, наиболее вероятная и оптимистическая оценки денежных поступлений и NРV;

Бесплатная лекция: "Пластинчатоусые" также доступна.

- для каждого проекта значениям NРVп, NРVв, NРVо присваиваются вероятности их осуществления;

- для каждого проекта рассчитываются вероятное значение NРV, взвешенное по присвоенным вероятностям, и среднее квадратическое отклонение от него;

- проект с большим значением среднего квадратического отклонения считается более рисковым.

2) Методика изменения денежного потока

В отличие от предыдущей методики в этом случае пытаются оценить вероятность появления заданной величины денежного поступления для каждого года и каждого проекта. После этого составляются новые проекты на основе откорректированных с помощью понижающих коэффициентов денежных потоков и для них рассчитываются NРV (понижающий коэффициент представляет собой вероятность появления рассматриваемого денежного поступления). Предпочтение отдается проекту, откорректированный денежный поток которого имеет результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.