Анализ себестоимости продукции

Тема 10 Анализ себестоимости продукции

10.1 Сущность себестоимости как объекта анализа

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию.

В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия, степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших, элементов этого объекта управления.

Специалисту, проводящему анализ финансово-хозяйственной деятельности предприятия, следует различать понятия расходов, затрат и себестоимости. Тактической целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли.

Рекомендуемые материалы

Цель эта достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, которая немыслима без расходов.

С хозяйственной точки зрения расходы представляют собой потребление или использование товаров и услуг в процессе получения дохода, т.е. являются его «оборотной» стороной, своеобразной «экономической жертвой», необходимой для получения дохода. Из такого общего определения следует, что расходы – это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности.

С финансовой точки зрения расходы являются «неблагоприятным» движением денежных средств, уменьшающим прибыль предприятия. Однако это тоже слишком общий взгляд на то, что такое расходы. Все ли расходы уменьшают прибыль предприятия? Ответ на этот вопрос зависит от того, на каких принципах формируется показатель прибыли.

Показатели финансовой результативности деятельности предприятия формируются

по данным бухгалтерского учета в соответствии с принятыми в каждой стране стандартами ведения учета и отчетности. Стандарты эти могут носить законодательный характер или быть чисто профессиональными. В России вопросы ведения бухгалтерского учета и формирования отчетности регулируются законодательством.

Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Из этого определения следует, что согласно российскому бухгалтерскому законодательству часть расходов, понесенных предприятием, являются затратами и включаются в себестоимость производимой продукции, а часть таковыми не является.

Кроме того, в себестоимость включаются некоторые затраты, не являющиеся расходами. Самым наглядным примером таких затрат являются амортизационные отчисления, которые не связаны непосредственно с выплатами денежных средств и зависят от выбранного в рамках учетной политики способа перенесения стоимости основных средств на стоимость продукции.

Таким образом, различая понятия расходов, затрат и себестоимости, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей операционной деятельности и требуют для своей оплаты денежных средств.

Затраты же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости. Часть затрат - это операционные расходы, а часть бывает связана с финансовой или инвестиционной деятельностью предприятия и включается в себестоимость продукции по частям в соответствии с утвержденными правилами и нормативами.

10.2 Задачи и направления, источники информации анализа себестоимости

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Характер этих задач, свидетельствует о большой практической значимости анализа

себестоимости продукции в хозяйственной деятельности предприятия.

Анализ себестоимости проводится по следующим направлениям:

- анализ динамики обобщающих показателей себестоимости и факторов ее изменения;

- анализ себестоимости единицы продукции или себестоимости 1 руб. товарной продукции;

- анализ структуры затрат, ее динамики;

- анализ себестоимости продукции по статьям;

- факторный анализ себестоимости по статьям;

- выявление резервов снижения себестоимости.

Анализ себестоимости может проводиться как ретроспективный, так и оперативный, предварительный, прогнозный.

Ретроспективный анализ проводится с целью накопления информации о динамике затрат, факторах их изменения. Результаты ретроспективного анализа используются для определения плановой себестоимости продукции, формирования ценовой политики, разработки управленческих решений, направленных на повышение конкурентоспособности продукции.

Оперативный анализ себестоимости, который проводят ежедневно или по данным учета за 1, 5, 10 дней, направлен на своевременное выявление непроизводительных затрат и потерь Результаты оперативного анализа используются для гибкого маневрирования ресурсами.

Предварительный анализ себестоимости конкретного вила изделия проводится на первой стадии жизненного цикла изделия - на этапе проведения научно-исследовательских и опытно-конструкторских работ.

Перспективный (прогнозный) анализ призван оценить возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов. Для определения изменений в общих затратах на перспективу используется метод анализа соотношения «издержки - объем - прибыль».

Основные источники информации при анализе себестоимости:

- данные статистической отчетности;

- ф. № 5-з «Отчет о затратах на производство и реализацию продукции»;

- данные бухгалтерского учета: синтетические и аналитические счета, отражающие затраты материальных трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы - плановые (сметные) нормативные данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг).

10.3 Анализ структуры расходов и затрат предприятия

Одно из основных условий получения достоверной информации о себестоимости продукции - четкое определение состава (структуры) производственных затрат.

Анализ структуры затрат предприятия проводится на основе данных бухгалтерского учета и управленческой отчетности, представленных соответствующими службами предприятия. Этот вид анализа также достаточно трудоемок, особенно на этапе сбора информации, и потребует существенных затрат времени как экспертов, так и сотрудников экономических служб. Однако он является наиболее информативным для оценки эффективности деятельности предприятия и разработки перспективных планов его развития, поскольку позволяет выявить резервы снижения себестоимости и соответственно повышения рентабельности предприятия.

В зависимости от величины предприятия и ресурсов, которые оно может направить на проведение аналитических процедур и сбор информации, анализ может проводиться очень подробно или по укрупненным статьям, однако в том или ином объеме, с той или иной регулярностью анализ структуры расходов и затрат проводится практически всеми предприятиями.

Анализ может проводиться в трех направлениях:

- по статьям расходов или затрат или по элементам;

- по изделиям;

- по центрам затрат или видам деятельности.

Анализ расходов и анализ затрат требуют для своего проведения разной информации и по-разному расставленных акцентов. Так, анализ расходов более важен для регулирования денежного потока предприятия, а анализ затрат и себестоимости - для формирования бухгалтерской отчетности.

Однако методики их проведения аналогичны, и в конечном итоге выводы, сделанные по результатам проведения аналитических процедур характеризуют эффективность управления предприятием. Поскольку исторически так сложилось, что в анализе финансово-хозяйственной деятельности российских предприятий бухгалтерским аспектам отводится большее внимание, нежели управленческим, имеет смысл более подробно рассмотреть именно анализ затрат и себестоимости.

Наиболее полезную информацию даст такой анализ, если он ведется одновременно в двух аспектах: по центрам затрат, структурным единицам или видам деятельности в разрезе статей или элементов.

Любое предприятие имеет более или менее сложную организационную структуру. Если на предприятии есть несколько цехов, подразделений или иных структурных единиц, выпускающих разную продукцию, состав затрат в этих структурных подразделениях будет существенно различаться. В этом случае изучение структуры затрат, проведенное на уровне всего предприятия, в целом будет гораздо менее аналитичным и полезным с управленческой точки зрения, чем анализ по отдельным подразделениям.

С другой стороны, анализ затрат некоторых структурных подразделений, в первую очередь вспомогательных производств и административных единиц с небольшой численностью персонала и сравнительно небольшими бюджетами, потребовав немалых трудозатрат, тоже мало что даст для определения перспектив предприятия и процедур планирования.

Информацию, наиболее полезную для принятия решений и планирования дальнейшей деятельности предприятия, дает анализ затрат, проведенный не по всем единицам, выделенным в структуре предприятия, а по так называемым центрам затрат.

Выделение их на каждом предприятии - процесс достаточно субъективный, а проводится он в рамках процедур управленческого учета. Обычно в центры затрат выделяют все основные производства предприятия. Вспомогательные, побочные производства, административные, управленческие и другие структурные единицы группируются в центры затрат тем или иным способом в зависимости от их функций, роли в структуре предприятия и величины бюджетов.

На небольших предприятиях, руководство которых не видит необходимости в формировании центров затрат, а также на предприятиях, где в рамках одного структурного подразделения производятся разные виды продукции, анализ затрат целесообразно проводить именно в таком разрезе.

На большинстве промышленных предприятий он действительно проводится в той или иной форме при определении цены на соответствующую продукцию. И на самом деле, определение «справедливой», или оптимальной, цены по формуле «затраты плюс желаемая норма прибыли» является одним из важных приложений анализа затрат, проводимого по видам продукции.

Перечень затрат российского предприятия определен нормативными документами бухгалтерского учета и является достаточно обширным.

Каждое конкретное предприятие в своей хозяйственной деятельности сталкивается не со всеми видами затрат. Кроме того, величины расходов по разным статьям существенно различаются. Некоторые из них могут сильно варьировать из месяца в месяц или из квартала в квартал. Поэтому группировку статей для целей анализа каждое предприятие проводит самостоятельно исходя из специфики своей деятельности.

Себестоимость продукции может исчисляться двумя способами:

- по экономически однородным элементам затрат;

- по статьям калькуляции.

В общем случае целесообразно выделять следующие элементы затрат:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

- амортизация;

- прочие затраты.

При расчете стоимости продукции по статьям калькуляции в ее состав включают расходы, предусмотренные отраслевыми инструкциями по планированию, учету и анализу стоимости.

Анализ структуры и объема затрат по статьям или по элементам проводят в сравнении с плановыми или нормативными показателями. Особое внимание следует уделять отклонениям от обоснованных нормативов и анализу причин этих отклонений.

Анализ структуры затрат по элементам.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда.

В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции. Для этого по данным отчета о затратах на производство составляется таблица 10.1.

Таблица 10.1 – Расчет отклонений элементов затрат

| Элементы затрат на производство | Отчетный год, тыс. руб. | Удельный вес затрат, % | Отклонение от плана (+, -), (гр. 2 - гр.1) | ||

| план | фактически | план | фактически | ||

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Сырье на основные материалы за вычетом отходов | 23612 | 24012 | 22,7 | 22,4 | +400 |

| 2. Покупные изделия, полуфабрикаты, работы и услуги производственного характера | 40006 | 42999 | 38,5 | 40,1 | +2993 |

| 3. Вспомогательные материалы | 1121 | 1045 | 1,1 | 1,0 | -76 |

| 4. Топливо | 1035 | 1079 | 1,0 | 1,0 | +44 |

| 5. Энергия | 3101 | 3217 | 2,9 | 3,0 | +116 |

| Итого материальных затрат | 68875 | 72352 | 66,2 | 67,5 | +3477 |

| 6. Заработная плата основная и дополнительная | 15106 | 15202 | 14,5 | 14,2 | +96 |

| 7. Отчисления на социальное страхование | 1505 | 1517 | 1,5 | 1,5 | +12 |

| 8. Амортизация основных фондов | 16511 | 15250 | 15,9 | 14,2 | -1261 |

| 9. Прочие расходы | 2014 | 2800 | 1,9 | 2,6 | +786 |

| Итого затрат на производство | 104011 | 107 121 | 100,0 | 100,0 | +3110 |

Как видно из данных табл. 10.1, производство продукции на предприятии является материалоемким: удельный вес материальных затрат по отчету составляет 67,5% (по плану 66,2%). На долю затрат средств труда приходится лишь 19% общей суммы затрат на производство. И только на одну двадцатую часть затраты обусловлены оплатой труда: по плану - 5,8% и фактически — 5,6%.

Как видно из приведенных данных, пропорции в затратах, заложенные в плане, не были соблюдены фактически в отчетном периоде (удельные веса затрат по отчету не совпадают с плановыми значениями). Это свидетельствует о том, что изменение в затратах на производство по трем группам затрат происходило неравномерно.

Анализ сметы затрат на производство нужно анализировать также в динамике, т.е. в сравнении с данными базисного периода.

Анализ себестоимости по статьям калькуляции.

Анализ себестоимости товарной продукции в разрезе калькуляционных статей затрат позволяет дать оценку размера экономии (—) или перерасхода (+) в связи с отклонением фактической себестоимости от плановой, показать «вклад» каждой калькуляционной статьи в общее изменение себестоимости товарного выпуска. Кроме того, по данным табл. 10.2 можно дать характеристику изменения отдельных видов затрат в связи с изменением физического объема продукции.

Таблица 10.2 – Расчет изменений статей калькуляции

| Статьи затрат | Себесто-имость товарной продук-ции по плану | Фактически выпу-щенная товарная продукция | Эконо-мия (-), пере-расход (+) затрат (гр. 3 - гр. 2) | Изменение затрат, % | Измене-ние затрат (гр. 2: гр.ЦхЮО | ||||||||||

| по пла-новой себес-тоимос-ти | по фак-тической себесто-имости | по каль-куляци-онной статье (гр.4: :гр.2)х100 | по всему товарному выпуску (гр. 4: итог гр. 2) х100 | ||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| Сырье и материалы | 22500 | 22790 | 22685 | -105 | -0,5 | -0,1 | 101,3 | ||||||||

| Возвратные отходы (вычитаются) | - - | - | - | - | - | - | - | ||||||||

| Покупные изделия, полуфабрикаты и услуги производ-ственного характера сторонних предпри-ятий и организаций | 39388 | 42807 | 12996 | +129 | +0,3 | +0,1 | 108,8 | ||||||||

| Топливо и энергия на технологические цели | 3479 | 3501 | 3508 | +7 | +0,2 | 0 | 100,6 | ||||||||

| Заработная плата основная производ-ственных рабочих | 5500 | 5534 | 5463 | -71 | -1.3 | -0,1 | 100,6 | ||||||||

| Заработная плата дополнительная производственных рабочих | 420 | 444 | 447 | +3 | +0,7 | 0* | 105,7 | ||||||||

| Отчисления на социальное страхование | 450 | 461 | 458 | -3 | -0,6 | 0- | 102.4 | ||||||||

| Расходы на подго-товку и освоение производства | 2196 | 2421 | 2434 | +13 | +0,6 | 0* | 96,6 | ||||||||

| Расходы на содержа-ние и эксплуатацию оборудования | 13112 | 13307 | 13264 | -43 | -0,3 | 0* | 101,5 | ||||||||

| Общепроизводствен-ные расходы | 4893 | 4938 | 4916 | -28 | -0,4 | 0* | 100,9 | ||||||||

| Общехозяйственные расходы | 3589 | 3678 | 3681 | +3 | +0,1 | 0* | 102,5 | ||||||||

| Потери от брака | 492 | 540 | 550 | +10 | +1,8 | 0* | 109,8 | ||||||||

| Прочие производст-венныерасходы | 375 | 410 | 411 | +1 | -0,2 | 0* | 109,3 | ||||||||

| Возмещение износа инструмента и спец-приспособлений | 697 | 798 | -790 | -8 | -0,1 | 0* | 1114,5 | ||||||||

| Производственная себестоимость товарной продукции | 98196 | 100108 | 100043 | -65 | -0.1 | -0,1 | 101,9 | ||||||||

Продолжение таблицы 10.2

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Внепроизводствен-ные расходы | 1070 | 1086 | 1083 | -3 | -0,3 | 0* | 101,5 |

| Полная себестоимость товарной продукции в т. ч. прямые затраты из них прямые мате-риальные затраты | 99266 76262 62215 | 101191 78861 67877 | 101126 78854 67929 | -68 -7 +52 | -0,1 0* X | -0.1 0- X | 101,9 103,4 104,1 |

| Прямые затраты на 1 руб. товарной продукции, коп. | 68,0 | 68,14 | 68,07 | X | X | X | — |

| * - значения менее 0,1 |

По представленным в табл. 10.2 данным можно установить, что по предприятию достигнуто сверхплановое снижение себестоимости на сумму 68 тыс. руб. (0,1% плановых затрат на производство всей фактической товарной продукции).

Экономия затрат обеспечена главным образом по таким статьям, как:

- «Сырье и материалы» (-105 тыс. руб.);

- «Заработная плата основная производственных рабочих» (-71 тыс. руб.);

- «Расходы на содержание и эксплуатацию оборудования» (-43 тыс. руб.);

- «Общепроизводственные расходы» (-22 тыс. руб.).

По ряду калькуляционных статей имеются случаи превышения плановых затрат на фактический выпуск продукции. Перерасход получен по 7 из 15 позиций калькуляционных статей, в том числе по статьям:

- «Топливо и энергия на технологические цели» (+7 тыс. руб.);

- «Покупные изделия и полуфабрикаты» (+129 тыс. руб.);

- «Заработная плата дополнительная производственных рабочих» (+3 тыс. руб.);

- «Потери от брака» (+10 тыс. руб.);

- «Расходы на подготовку и освоение производства» (+13 тыс. руб.);

всего на сумму +166 тыс. руб. (129 + 7 + 3 +13 + 3 + 10 +1).

В целом сверхплановый рост затрат на производство товарной продукции вследствие увеличения физического объема продукции составил 101,9%.

Наиболее неравномерно происходил рост затрат на производство по таким статьям, как «Возвратные отходы» (115,9%), «Потери от брака» (109,8%), «Покупные изделия и полуфабрикаты» (108,80%).

Только по одной позиции - расходы на освоение и подготовку производства - произошло снижение затрат на производство (96,6%).

Следует отметить ускоренный рост прямых затрат на производство (103,4%), а в их составе — прямых материальных затрат (104,1%) по сравнению с общими затратами на товарный выпуск. Это указывает на увеличение доли в выпуске продукции материалоемких изделий и сравнительно замедленный рост (в связи с расширением товарного выпуска) издержек на оплату труда и амортизацию.

Наибольший вклад в общее снижение себестоимости товарной продукции (-0,1%) приходится на «Сырье и материалы» (-0,1%) и «Заработная плата основная».

По статье «Покупные изделия и полуфабрикаты» процент увеличения себестоимости составил +0,1.

После детального анализа данных табл. 10.2 необходимо провести анализ важнейших составляющих себестоимости - материальных затрат, амортизации и заработной платы. Прежде всего внимание уделяется той составляющей, которая занимает наибольший удельный вес в суммарных затратах на производство (в нашем примере - материальные затраты). В дальнейшем анализируются статьи затрат с меньшим удельным весом в общих издержках и комплексные статьи расходов.

10.4 Методы анализа изменения себестоимости и затрат

Поскольку уровень затрат и себестоимости влияет на величину финансовых результатов предприятия, снижение себестоимости является важным фактором роста прибыли и индикатором эффективности деятельности всего предприятия в целом и его руководства в частности. Поэтому обычно предприятия стремятся к снижению себестоимости производимой ими продукции. При анализе степень достижения этой цели определяется по сравнению с предыдущим периодом или планом. Анализ проводится индивидуально для каждого изделия и для предприятия в целом. Расчет выполнения плана по снижению себестоимости товарной продукции металлургического комбината приведен в примере.

Пример.

Основными производствами металлургического комбината являются мартеновский цех, выплавляющий сталь, и прокатный цех, изготавливающий из болванок листовую сталь (прокат).

В отчетном периоде комбинатом выработано 1000 т мартеновской болванки, из них 300 т отпущено на сторону, а 700 т отправлено для переработки в мартеновский цех, где получено 600 т прокатного железа, которое отпущено потребителям. Таким образом, товарная продукция комбината составлена из 300 т болванки и 600 т прокатного железа. Плановая себестоимость болванки - 2000 руб. за тонну, прокатного железа - 3000 руб./т.

Анализ себестоимости товарной продукции относительно плановых показателей проводится с использованием следующей информации, предоставленной экономическими отделами цехов: фактическая себестоимость 1 т болванки на 10% выше плановой, а себестоимость проката - на 5%.

Анализ возможен двумя способами:

- суммированием (результаты такого анализа представлены в таблице 10.3);

- вычитанием (результаты представлены в таблице 10.4).

Таблица 10.3 - Анализ себестоимости выпуска продукции металлургического

комбината способом суммирования

| Изделие | Выпуск отчетного периода по плановой себестои-мости, тыс. руб. | 3а отчетный период | От плана | ||||

| Количе- ство, т | Себестои- мость 1 т, тыс. руб. | Себестои- мость всего выпуска, тыс. руб. | Откло- нение, всего, тыс. руб. | Откло- нение по изде- лию, % | От плана по всей про- дукции, % | ||

| Болванка на сторону | 600 | 300 | 2,2 | 660 | +60 | +10 | +2,5 |

| Прокатное железо | 1800 | 600 | 3,15 | 1890 | +90 | +5 | +3,75 |

| Итого | 2400 | 900 | 2550 | +150 | +6,25 | +6,25 |

Таблица 10.4 – Расчет отклонений себестоимости выпуска продукции металлургического комбината способом вычитания

| № п/п | Изделие | Выпуск отчетного пе- риода по пла- новой себе- стоимости, тыс. руб. | За отчетный период | От плана | ||||

| Коли- чество, т | Себе- стои- мость 1 т, тыс. руб. | Себестои- мость всего выпуска, тыс. руб. | Откло- нение, всего, тыс. руб. | Откло- нение по изде- лию, % | От плана по всей про- дукции, % | |||

| 1 | Вся болванка | 2000 | 1000 | 2,2 | 2200 | +200 | +10 | +8,3 |

| 2 | Болванка в переработку | 1400 | 700 | 2,2 | 1540 | +140 | +10 | |

| 3 | Прокатное железо | 1800 | 600 | 3,15 | 1890 | +90 | +5 | |

| 4 | Передел (добавленная стоимость, стр.З - стр.2) | 400 | 350 | -50 | -12,5 | -0.21 | ||

| Итого го | 2400 | 2550 | +150 | +6,25 |

Второй способ анализа предпочтительнее, поскольку он дает оценку эффективности деятельности подразделений.

В нашем случае большой рост себестоимости продукции мартеновского цеха был несколько сглажен результатом работы прокатного цеха. Однако в целом по комбинату план отчетного периода по снижению себестоимости продукции выполнен не был. В целом себестоимость превысила норматив на 6,2%.

Говоря о причинах роста затрат, можно отметить четыре большие группы факторов: объемные, нормативные, ценовые и качественные.

По поводу объемных факторов роста затрат можно сказать, что с ростом производства полные затраты предприятия в абсолютном выражении, как правило, растут хотя бы потому, что растет их переменная часть. Снижение расходов, обратно пропорциональных объему выпуска, не может перекрыть роста потребности в сырье и материалах.

Следует отметить, что увеличение себестоимости и вообще затрат при росте производства может происходить как быстрее, так и медленнее выпуска.

Рост затрат может происходить и по причине пересмотра нормативов, действующих в производстве продукции. Источников роста два:

- первый из них связан с изменением норматива расхода любых комплектующих в

производстве продукции.

В изменении нормативов расхода заложен и мощный источник снижения затрат предприятия. В некоторых отраслях поиск возможностей замены некоторых материалов, видов сырья или комплектующих на менее дорогие становится едва ли не видом спорта - например, в промышленном производстве обычной практикой является замена металлических деталей изделий пластмассовыми, а натуральной кожи - искусственной, если это возможно и не сильно повлияет на качество и безопасность изделия.

- второй путь изменения затрат – это изменение принципов распределения накладных

расходов на каждую единицу выпуска.

Например, если основание распределения управленческих расходов при изменении учетной политики предприятия изменилось (например, с численности персонала на объем потребляемых подразделением ресурсов в единицу времени), то для одних подразделений это приведет к увеличению доли административных расходов в себестоимости, а для других - к снижению.

Даже если выпуск не увеличивается, затраты могут расти в абсолютном и относительном выражении. Серьезным фактором роста абсолютных и удельных затрат является увеличение закупочных цен на сырье, материалы и услуги, требующиеся для продолжения производства.

Особенно заметным такой рост становится в периоды высокой инфляции. Однако в рыночной экономике темпы инфляции по разным группам товаров могут существенно различаться. Более того, в силу рыночной конъюнктуры цены на определенные виды сырья в отдельные (иногда довольно долгие) периоды времени испытывают падение.

Кроме того, цены на сырье и материалы, которые являются закупочными для покупателя, для поставщика являются продажными и отражают его собственные особенности ведения бизнеса - эффективно ли производство и сбыт у поставщика, предпочитает ли он активную рыночную политику при невысоких ценах большим торговым надбавкам при медленном торговом обороте.

Активный поиск таких рыночно-ориентированных поставщиков позволит предприятию использовать сырье с наилучшим соотношением цена/качество и снизить негативное влияние на себестоимость ценовых факторов. Тогда в структуре себестоимости продукции предприятия повышение цен на отдельные составляющие может компенсироваться ее снижением на другие.

Однако, помимо ценовых факторов, на затраты может повлиять и качество закупаемых сырья и материалов.

Например, существенной статьей затрат для предприятий бытового обслуживания (например, химчисток или прачечных) являются моющие средства. Но даже при равной цене порошки разных марок обладают неодинаковыми моющими качествами. Попытка же сэкономить на покупке более дешевых моющих средств может обернуться для предприятия необходимостью их сверхнормативного расхода для поддержания качества оказываемых самим предприятием услуг.

Для транспортных предприятий использование низкокачественного бензина может привести к необходимости дорогостоящих ремонтов транспортных средств, что тоже вместе со снижением переменных расходов повлечет за собой увеличение расходов постоянных.

В отдельных случаях речь может идти даже не о том, что качество низкое, оно может быть и достаточно высоким, но не соответствующим тому, которое предусмотрено нормативами, по которым рассчитывается себестоимость.

При проведении анализа следует помнить и о соотношении затрат на проведение самих аналитических процедур и выгод, которые будут получены в результате такого анализа.

В отличие от постатейного анализа затрат, который может быть сделан на основе лишь данных российской бухгалтерской отчетности, выделение групп затрат по отношению к их зависимости от объема произведенной продукции - процедура, которая не может быть проведена в рамках лишь бухгалтерских процедур, поскольку она требует данных и управленческого учета.

10.5 Анализ показателей себестоимости продукции

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции.

Если представить себестоимость товарной продукции как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции на количество изделий, а объем товарной продукции - как произведение количества продукции по каждому изделию на соответствующие цены, то формула для расчета себестоимости 1 руб. товарной продукции примет вид:

Если представить себестоимость товарной продукции как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции на количество изделий, а объем товарной продукции - как произведение количества продукции по каждому изделию на соответствующие цены, то формула для расчета себестоимости 1 руб. товарной продукции примет вид:

где Ус - себестоимость 1 руб. товарной продукции (уровень затрат);

Qi - количество изделий в натуральных показателях i-го наименования;

ci - затраты или себестоимость одного изделия (единицы продукции);

pj - цена одного изделия;

n - количество наименований изделий в номенклатуре.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают четыре фактора первого порядка, которые находятся с ним в прямой функциональной связи:

- структура выпущенной продукции;

- уровень затрат на производство отдельных изделий;

- цены и тарифы на потребленные материальные ресурсы;

- цены на продукцию.

Факторы первого и второго порядков, влияющие на уровеньсебестоимости, представлены на рисунке 10.1.

|

Рисунок 10.1 – Система факторов, влияющих на уровень затрат

Объем выпущенной продукции оказывает влияние на совокупную себестоимость всей товарной продукции, поэтому при изучении уровня затрат этот показатель не учитывается.

Данные для примера анализа себестоимости единицы продукции представлены в таблице 10.5.

Таблица 10.5 – Данные для анализа влияния объема структуры продукции на себестоимость единицы изделия

| Наиме-нование изделия | Количество изделий | Себестоимость единицы изделия, руб. | Себестоимость продукции, руб. | Откло-нение от плана себесто-имости (гр.9 – гр.7) | ||||||

| План | Факт | |||||||||

| шт. | % | шт. | % | план | факт | план (гр.1х гр.5) | условно* (гр.3х гр.5) | Факт | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| А | 152 | 28,9 | 168 | 30,3 | 118 | 125 | 17936 | 19824 | 21000 | +3064 |

| Б | 178 | 33,8 | 170 | 30,7 | 136 | 141 | 24208 | 23120 | 23970 | -238 |

| В | 196 | 37,3 | 216 | 39,0 | 94 | 98 | 18424 | 20304 | 21168 | +2744 |

| Итого | 526 | 100 | 554 | 100 | 115,15 | 119,38 | 60568 | 63248 | 66138 | +5570 |

| * - при плановой себестоимости единицы изделия, фактическом количестве и фактической структуре предприятия. |

Себестоимость единицы продукции в целом по предприятию (гр. 5, гр. 6) рассчитывается делением совокупной себестоимости (гр. 7, гр. 9) на количество продукции. Как видно по данным таблицы, себестоимость единицы продукции возросла на 4,23 руб. (119,38 - 115,15). На уровень себестоимости оказали влияние:

1) структурные сдвиги в выпуске продукции: возрос удельный вес группы В и группы А, снизился удельный вес группы Б;

2) себестоимость единицы продукции по каждому наименованию изделия.

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проводится перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на

фактический объем выпуска определяется плановая себестоимость единицы изделия при фактической структуре:

n

å Q1i ´C0

__ i =1

С (D1) =

С (D1) =

n

å Q1i

_ i =1

где С(D1) – усредненная себестоимость единицы изделия при фактической структуре.

По данным таблицы 10.5 получаем:

_ 168 ´118 + 170 ´ 136 + 216 ´ 94

С(D1) = = 114,17 руб.

С(D1) = = 114,17 руб.

554

Тот же результат может быть получен пересчетом плановой себестоимости на фактические удельные веса каждого наименования:

_ 118 ´30,3 + 136 ´ 30,7 + 94 ´ 39

С(D1) = = 114,17 руб.

100

Таким образом, влияние структурных сдвигов на себестоимость единицы продукции составит:

_ _

С(D) = С(D1) - С0 = 114,17 – 115,15 = - 0,984 руб.

Влияние изменений в себестоимости единицы продукции по видам продукции на усредненный показатель себестоимости определяется вычитанием пересчитанного на фактическую структуру показателя себестоимости из фактической себестоимости единицы продукции:

_ _ _

DС(Ci) = С1 - С(D1) = 119,4 – 114,2 = 5,2 руб.

На величину совокупной себестоимости продукции оказывает влияние и объем выпуска продукции. При наличии информации об уровне переменных и постоянных затрат факторная модель общей суммы затрат может быть представлена в виде:

С общ = å (Nв ´ Di ´ cF) + CV

где Nв – объем выпуска продукции в целом по предприятию;

Di – удельный вес продукции i-го вида в общем выпуске;

cF - переменные затраты на единицу продукции;

CV - сумма постоянных затрат на весь выпуск продукции.

Влияние факторов на изменение общей суммы затрат можно рассчитать способом цепных подстановок. Алгоритм расчета:

- плановые затраты С0общ = å (N0вi ´ c0Fi) + C0V

-затраты по плану, пересчитанному на фактический выпуск при плановой структуре

Сусл.1общ = å (N0вi ´ c0Fi) ´ IN + C0V

где IN – индекс выпуска продукции.

- затраты по плановому уровню на фактический выпуск продукции при фактической структуре

Сусл.2общ = å (N1вi ´ c0Fi) + C0V

- фактические затраты при плановом уровне постоянных затрат

Сусл.3общ = å (N1вi ´ c1Fi) + C0V

- фактические затраты С1общ = å (N1вi ´ c1Fi) + C1V

Тогда влияние факторов на изменение общих затрат будет равно:

DС общ (Nв) = Сусл1общ – С0общ

DС общ (D) = Сусл2общ – Сусл1общ

DС общ (cF) = Сусл3общ – Сусл2общ

DС общ (CV) = С1общ – С усл3общ

Изменение удельных переменных и постоянных затрат может происходить за счет повышения затратоемкости и уровня цен на ресурсы.

Под затратоемкостью понимаются прямые и косвенные затраты, приходящиеся на единицу продукции (себестоимость единицы продукции в сопоставимых ценах). Сложность расчетов показателей динамики заключается в необходимости учета изменения цен на ресурсы и цен на саму товарную продукцию при расчете удельной себестоимости.

Влияние цен на ресурсы и услуги на себестоимость единицы продукции определяется как разность себестоимости единицы продукции, сложившейся за отчетный период, и фактической себестоимости единицы продукции в плановых ценах:

n n

å (Q1i ´ C1i) å (Q1i ´ C0рмi)

_ i =1 i =1

DС (рм) = -

DС (рм) = -

n n

å Q1i å Q1i

_ i =1 i =1

где DС (рм) – изменение себестоимости под влиянием изменения цен на материалы;

C0рмi – себестоимость единицы продукции в плановых ценах на материалы.

Для определения влияния затратоемкости на величину усредненного показателя себестоимости единицы продукции из пересчитанного в плановые цены показателя себестоимости на единицу продукции необходимо вычесть усредненный показатель себестоимости единицы продукции при плановых затратах:

n n

å (Q1i ´ C0рмi) å (Q1i ´ C0i)

_ i =1 i =1

DС (Zi) = -

n n

å Q1i å Q1i

i =1 i =1

где Zi – затратоемкость i-го изделия.

10.6 Анализ прямых затрат

Как правило, наибольший удельный вес в себестоимости продукции занимают прямые затраты:

- прямые материальные затраты;

- прямые трудовые затраты.

Анализ прямых материальных и трудовых затрат проводится по одной схеме. Блок-схема факторной системы прямых материальных и трудовых затрат представлена на рисунке 10.2.

Прямые материальные затраты

Прямые материальные затраты

на производство продукции (С пр.)

|

Объем производства Структура товарной Удельные затраты на

товарной продукции продукции единицу продукции с пр.

(Nв) (Di) (с м или с зп)

Рисунок 10.2 – Блок-схема факторной системы прямых затрат

На этой блок-схеме отображены факторы первого порядка. Факторы второго порядка в анализе прямых затрат отличаются:

- для прямых материальных затрат на удельные затраты с м оказывают влияние

1) удельный расход сырья и материалов на единицу продукции р уд..i;

2) средняя стоимость единицы сырья и материалов Ц мi .

- для прямых трудовых затрат (см. рис. 8.3) удельные затраты с зп зависят от

1) удельная трудоемкость продукции Теi;

2) уровень оплаты труда за единицу трудоемкости (1 чел-ч.) Зпi.

Для исследования влияния факторов на изменение прямых затрат могут быть использованы следующие факторные модели:

- для прямых материальных затрат

С пр. м = å (Nвi ´ Di ´ р уд..i ´ Ц мi)

- для прямых трудовых затрат

С пр. зп = å (Nвi ´ Di ´ Теi ´ Зпi)

Изучение влияния факторов на изменение прямых затрат производится по единому алгоритму, отличающемуся лишь в вышеприведенных двух формулах последними двумя сомножителями.

Алгоритмы оценки влияния факторов приведены в таблице 10.6.

Таблица 10.6 Алгоритмы оценки влияния факторов на изменение прямых затрат

| Прямые материальные затраты на производство продукции | Прямые трудовые затраты на производство продукции | ||||

| 1) по плану | С0 пр. м = å (N0вi ´ ´р0уд..i ´ Ц 0мi) | 1) по плану | С0 пр.зп = å (N0вi ´ ´Те0.i ´ Зп0i) | ||

| 2) по плану, пере-считанному на фак-тический выпуск при плановой структуре | Сусл1пр. м=å (N0вi ´ ´р0уд..i ´ Ц0 мi) ´ IN | 2) по плану, пере-считанному на фак-тический выпуск при плановой структуре | Сусл1пр.зп=å(N0вi ´ ´Те0.i ´ Зп0i) ´ IN | ||

| 3) по плановым нормам и плановым ценам на фактичес-кий выпуск продук-ции и фактической структуре | Сусл2пр. м=å (N1вi ´ ´р0уд..i ´ Ц0 мi) | 3) по плановому уровню затрат на фактический выпуск продукции при плановой удельной трудоемкости | Сусл2пр.зп=å(N1вi ´ ´Те0.i ´ Зп0i) | ||

| 4) фактически при плановом уровне цен | Сусл3пр. м=å (N1вi ´ ´р1уд..i ´ Ц0 мi) | 4) фактически при плановом уровне оплаты труда | Сусл3пр.зп=å(N1вi ´ ´Те1.i ´ Зп0i) | ||

| 5) фактически | С1 пр. м = å (N1вi ´ ´р1уд..i ´ Ц1мi) | 5) фактически | С1пр.зп = å (N1вi ´ ´Те1.i ´ Зп1i) | ||

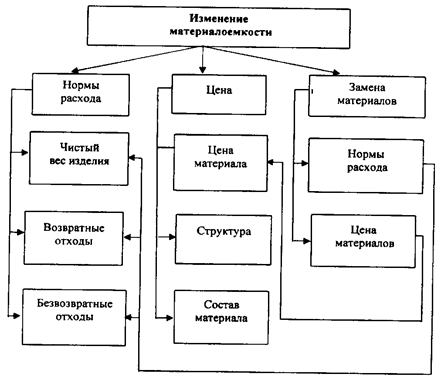

Объектом глубокого управленческого анализа на предприятиях является изменение материальных затрат за счет уровня затрат на отдельные изделия. Анализ этого изменения состоит в изучении влияния трех факторов:

- норм расхода р уд..i;

- ценового фактора Ц мi ;

- замены материалов.

Последний фактор выражается в отклонении нормы расходов и цены замещающего материала от нормы и цены заменяемого материала.

На каждый из этих факторов оказывают влияние факторы следующего порядка (рисунок 10.3).

Сумма прямых затрат (материальных и трудовых) на выпуск отдельных изделий зависит от тех же факторов, что и прямые затраты на весь выпуск, за исключением структуры производства продукции и может быть проанализирована с помощью следующих факторных моделей:

С пр. мi = Nвi ´ р уд..i ´ Ц мi

С пр. зпi = Nвi ´ Теi ´ Зпi

Дальнейший анализ должен быть направлен на выявление конкретных причин, вызвавших изменение прямых затрат под влиянием рассмотренных факторов, и конкретных работников, по вине которых произошли эти изменения.

При таком исследовании проявляется специфика не только отрасли, к которой относится анализируемое предприятие, но и отдельных производств, особенностей технологии, организации производства, а также системы управления.

|

Рисунок 10.3 - Схема факторной модели материалоемкости материальных затрат

10. 7 Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями:

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- коммерческие расходы.

Анализ косвенных затрат может проводиться отдельно по условно-постоянным и условно-переменным статьям.

Условно-постоянные расходы: цеховые (общепроизводственные), заводские (общехозяйственные) расходы; часть расходов по эксплуатации и содержанию оборудования.

Анализ условно-постоянных расходов проводится сопоставлением суммы и уровня этих затрат за отчетный период в динамике или с планом. Детально изучаются причины, вызывающие как перерасход, так и экономию по каждой отдельной статье. Например, экономия по охране труда приводит к увеличению потерь от травматизма.

Анализ условно-переменных затрат производится сравнением их фактической величины на 1 руб. товарной продукции (т. е. уровня затрат) с плановым или базисным уровнем, пересчитанным на фактический объем выпуска продукции.

Условно-переменные расходы: расходы на электроэнергию для производственных нужд, затраты на спецодежду и т.п.

Анализ этих расходов производится путем сравнения фактической их величины на рубль товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция - роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

Сск = С0 х (100 + DNв (%) ´ Кз) / 100,

где Сск - затраты, скорректированные на фактический выпуск продукции;

С0 - плановая сумма затрат по статье;

DNв (%) - перевыполнение (недовыполнение) плана по выпуску товарной продукции, %;

Кз - коэффициент зависимости затрат от объема производства продукции.

Пример расчета отклонений затрат на содержание машин и оборудования приведен в таблице 10.7.

Таблица 10.7 – Расчет отклонений затрат на содержание машин и оборудования

| Затраты | Кз | Сумма затрат | Затраты по плану в пересчете на фактический выпуск продукции | Отклонениe от плана | ||||

| план | факт | общее | в том числе за счет | |||||

| объема выпуска | уровня затрат | |||||||

| Амортизация | 0,00 | 2000 | 2400 | 2000 | +400 | - | +400 | |

| Ремонт | 0,.35 | 2075 | 2480 | 2094 | +405 | +19 | +386 | |

| Эксплуатационные расходы | O,75 | 1739 | 1938 | 1773 | +199 | +34 | +165 | |

| Прочие | 1,00 | 400 | 450 | 410 | +50 | +10 | +40 | |

| Итого | - | 6214 | 7268 | 6277 | +1054 | +63 | +991 |

Данные, приведенные в таблице 10.7, показывают, что при абсолютном перерасходе 1054 тыс. руб. относительный перерасход составляет 991 тыс. руб. Затраты на содержание машин и оборудования возросли на 63 тыс. руб. в связи с увеличением выпуска продукции на 2,6 %. Это оправданный перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично внутренними причинами.

Далее необходимо выяснить причины относительного перерасхода или экономии средств по каждой статье затрат.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации (метода начисления амортизации). Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и только по решению правительства (метод начисления амортизации для каждого вида машин и оборудования применяется на протяжении всего их срока службы).

Средняя норма амортизации может измениться из-за структурных сдвигов в составе фондов:

DНа = å (D Di ´ Hai)

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции (при линейном способе начисления амортизации). Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество эксплуатируемых объектов, время их работы и удельные расходы на один машино-час работы.

Затраты на капитальный, текущий и профилактический ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают значительный удельный вес в себестоимости продукции.

Таблица 10.8 - Анализ цеховых и общехозяйственных расходов, тыс. руб.

| Расходы | План | Факт | Отклонение |

| Цеховые | 4200 | 4220 | +20 |

| Общехозяйственные | 2150 | 2040 | -110 |

| Итого | 6350 | 6260 | -90 |

| В том числе: - постоянные - переменные | 4225 2125 | 4110 2150 | -115 +25 |

Из таблицы 10.8 видно, что примерно 1/3 занимают переменные расходы, величина которых изменяется в зависимости от степени выполнения плана по выпуску продукции. Поэтому условно-переменную сумму скорректируем на процент выполнения плана по производству товарной продукции (102,6%) и полученный результат сопоставим с фактической суммой расходов.

В итоге имеем изменение суммы накладных расходов за счет экономии по смете:

DНР = 6260 - (2125 ´ 1,026 + 4225) = 6260 - 6405 = -145 тыс. руб.

Если пересчитанную сумму сопоставить с плановой, то узнаем, как изменились накладные расходы за счет объема производства продукции:

DНР = 6405 - 6350 = +55 тыс. руб.

Такой же результат можно получить, если умножить плановую сумму переменных расходов на процент перевыполнения (недовыполнения) плана по выпуску продукции и разделить на 100:

DНР = 2125 ´ 2,6 / 100 = +55 тыс. руб.

Перерасход переменных накладных затрат в связи с увеличением объема выпуска продукции считается оправданным.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству и рационализации, подготовке и переподготовке кадров и т.д.

Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др.

Анализ цеховых и общезаводских расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов.

Сумма этих расходов, приходящаяся на единицу продукции (НР уд), зависит от изменения:

- общей суммы цеховых и общезаводских расходов (НРобщ);

- суммы прямых затрат, которые являются базой распределения накладных (Бр);

- объема производства продукции (Nв).

Данные зависимости можно представить следующим образом:

Бр i 1

НР уд. = Hр общ. ´ ´

НР уд. = Hр общ. ´ ´

Бр общ. Nв i

Для расчета влияния указанных факторов на изменение себестоимости единицы продукции используются данные таблицы 10.9.

Таблица 10.9 - Исходные данные для факторного анализа накладных расходов

в составе себестоимости продукции А

| Показатель | План | Факт |

| Общая сумма цеховых и общезаводских расходов, тыс. руб. Общая сумма прямых затрат предприятия, являющаяся В том числе по продукции А, тыс. руб. Доля продукции А в общей сумме прямых затрат, % | 6350 43040 19325 2851 5760 | 6260 47620 19020 2500 5040 |

Изменение затрат по статье:

496,0 – 495,0 = +1,0 руб.

В том числе за счет изменения:

- общей суммы накладных расходов

(6260 - 6350) х 0,449 / 5760 = -7,0 руб.

- удельного веса продукции А в общей сумме прямых затрат

6260 х (0,3994 - 0,449) / 5760 = -54,0 руб.

- объема производства продукции

(6260 х 0,3994 / 5040) - (6260 х 0,3994 / 5760) = +62,0 руб.

Таким образом, из-за уменьшения общей суммы накладных расходов, учтенных на счетах 25 и 26, их меньше отнесено на продукцию А, в результате чего себестоимость 1 ед. продукции снизилась на 7 руб. За счет уменьшения доли данного вида продукции в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, себестоимость 1 ед. снизилась на 54 руб. Но в результате сокращения объема производства продукции А расходы по этой статье на 1 ед. возросли на 62 руб.

Аналогичные расчеты производятся по всем основным видам продукции.

Если уже известно, за счет каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения общей суммы цеховых или общезаводских расходов за счет i-го фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции:

DНР уд. xi = DНР общ xi (%) ´ НР iф

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество в свою очередь связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции. Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная

упаковка - один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

10.8 Особенности анализа переменных и постоянных затрат

Рассмотренная ранее классификация по статьям затрат или по элементам в основе своей имеет объекты, на финансирование которых направлялись средства. Однако, помимо поэлементной, в мировой учетной практике принята и широко используется в аналитических целях другая классификация затрат.

В основе ее лежит представление о том, что часть затрат можно прямо и целиком отнести к конкретной единице произведенной продукции (например, количество металла, которое пошло на изготовление детали, или заработная плата рабочего за время работы именно над этой деталью), а часть относится к партии товара, продукции или производству в целом. Эти затраты зависят скорее не от объема произведенной за единицу времени продукции, а от длительности этой единицы времени, и их следует относить на произведенную продукцию согласно некоторым правилам.

В структуре затрат каждого предприятия выделяют несколько составляющих в зависимости от того, как их величина зависит от объема выпуска. По этому признаку все затраты делятся на четыре группы.

1. Первой группой являются постоянные затраты, не зависящие от объема выпуска. К ним относятся: заработная плата административного персонала, амортизация (при условии, что она начисляется линейным или одним из ускоренных методов), расходы на охрану, ремонт, поддержания оборудования в рабочим состоянии и т.п.

2. Расходы переменные, строго линейно зависящие от объема выпуска - это основные материальные затраты, заработная плата производственных рабочих, амортизация (если она начисляется пропорционально выработанной продукции) и т.д.

3. Условно-переменные расходы, величина которых находится в пропорциональной зависимости от объема выпущенной продукции, но, возможно, нелинейно и не так быстро, как это имеет место у переменных расходов.

Примером здесь могут служить расходы на содержание зданий и оборудования, ремонт, оплату труда вспомогательного персонала (если заработная плата им начисляется повременно) и т.п.

4. Расходы, увеличивающиеся обратно пропорционально объему произведенной продукции - это, например, оплата простоев и некоторые виды цеховых расходов.

У подавляющего большинства предприятий и производств доля таких расходов в общей их сумме ничтожно мала, и при анализе им обычно не уделяют большого внимания. Однако следует знать, что такие расходы существуют, и если таковые окажутся в структуре затрат анализируемого предприятия, не принимать их как нечто ненормальное.

При разработке аналитических алгоритмов очень часто предполагают, что типов затрат всего два - переменные и постоянные. Условно-переменные же относятся к одному из двух этих типов на том или ином основании.

Для предприятий более выгодна такая ситуация, когда на единицу продукции приходится меньшая сумма постоянных затрат, что становится возможным при достижении максимума объема производства и реализации продукции, для которого определялись эти расходы при планировании.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

С = z пер. ´ Q + F

где С – полные затраты предприятия за определенный период;

z пер. – переменные затраты на единицу продукции;

Q - объем выпущенной продукции (в натуральных единицах);

F – постоянные затраты предприятия за данный период.

При росте выпуска и неизменных постоянных затратах полные затраты тоже будут увеличиваться. Величина производной покажет нам скорость этого роста:

d C

z пер. =

z пер. =

dQ

т.е. с увеличением выпуска на 1 единицу полные затраты вырастут на z пер. - величину удельных переменных затрат.

Однако в реальной жизни возможности расширения производства таким простым путем достаточно ограничены.

Если предприятие производит 800 или 1000 единиц продукции в день, то рост выпуска на 10-20, а то и 100 единиц вполне возможен при тех же постоянных затратах. А для того, чтобы увеличить выпуск на 40-50%, уже придется привлекать новых

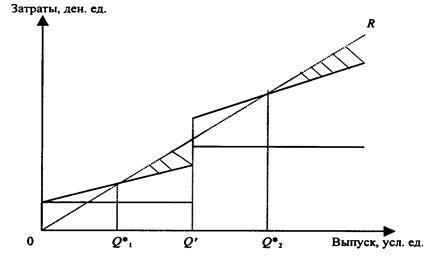

сотрудников, проводить расширение парка оборудования или модернизацию уже имеющихся станков и машин. То есть для заметного увеличения выпуска потребуется качественно новый уровень постоянных затрат. При дальнейших потребностях в увеличении выпуска предприятию придется, возможно, открывать новый цех, производство или филиал, что потребует существенно более высоких затрат - на качественно новом уровне выпуска постоянные затраты возрастут непропорционально сильно. Эта зависимость представлена на рисунке 10.4.

| ||||

| ||||

| ||||

|

|

Рисунок 10.4 - Рост полных затрат предприятия при поэтапном существенном росте

постоянных затрат (на графике заштрихованы области прибыли)

На рисунке 10.4 в момент, когда объем производства достиг уровня Q', предприятие произвело существенную модернизацию производственных мощностей. Постоянные затраты немедленно возросли. Часто бывает, что такое увеличение оказывается столь значительным, что рост выручки некоторое время за ним не успевает, и тогда С > R (на участке от Q' до Q*2).

Однако при дальнейшем росте производства и реализации (а следовательно, и выручки) предприятие достигает следующей точки безубыточности Q*2 соответствующей более высокому уровню как производства, так и постоянных затрат.

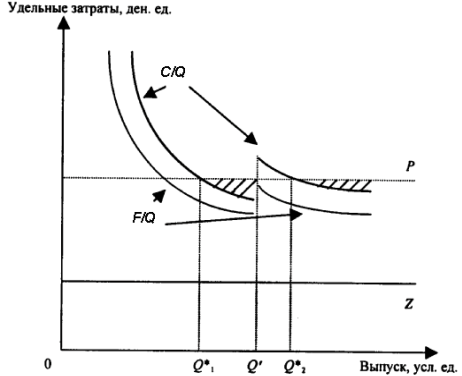

Очевидно, что зависимость между полными удельными затратами z (на единицу продукции) от объема выпуска Q будет прямо противоположная. Величина удельных переменных затрат z от объема производства не зависит, а вот доля постоянных, приходящихся на единицу выпуска, с ростом этого выпуска будет падать, причем в обратно пропорциональной зависимости. Поскольку полные затраты исчисляются как сумма постоянных и переменных затрат, они тоже будут изменяться обратно пропорционально выпуску.

C z пер. ´ Q + F F

Z = = = z +

Z = = = z +

Q Q Q

Таким образом, при увеличении выпуска полная удельная себестоимость должна быстро падать, на графике асимптотически приближаясь к прямой удельных переменных затрат. Однако поскольку ни одно предприятие не может безгранично увеличивать выпуск в силу технологических ограничений, при расширении производства кривые удельных расходов (постоянных и полных) выходят на новый уровень. Вид этих зависимостей приведен на рисунке 10.5. На нем так же, как и на рисунке 10.4, расширение производства происходит в момент, когда выпуск достиг уровня Q'. Очевидно, что удельная выручка (выручка за единицу продукции) равна цене этой единицы, т.е. Р.

|

Рисунок 10.5 - Зависимость удельных затрат от объема выпуска (на графике заштрихованы

области прибыли)

Изменения в структуре и величине себестоимости могут иметь самое разное происхождение. В частности, механизмами влияния на формирование себестоимости могут быть особенности учетной политики, договорная практика предприятия в отношениях с поставщиками и потребителями и множество других факторов. Анализ их весьма сложен и носит во многом субъективный характер, хотя в отдельных случаях окупается заметным снижением уровня себестоимости продукции и позволяет предприятию показывать более впечатляющие финансовые результаты.

10.9 Использование функционально- стоимостного анализа при анализе затрат

на производство изделий

Поиск в процессе проектирования наиболее эффективных решений предполагает применение различных подходов, в том числе предметного и функционального.

Традиционным является предметный подход, в котором поиск решений ведется на базе прототипа. При этом выполняются требования надежности и рассчитывается себестоимость изделия. Однако предметный подход не учитывает несовершенства конструкции изделия, поскольку конструкция принимается как нечто данное и незыблемое и упускается из вида главное — функциональность изделия.

При функциональном подходе объектом анализа является не конкретное изделие, а комплекс выполняемых им функций. Поэтому цель анализа - не усовершенствование данного изделия, а поиск альтернативных способов выполнения его функций.

ФСА основывается на утверждении: каждый продукт (объект) производится для того, чтобы удовлетворять определенные потребности (выполнять свои функции: часы должны показывать время, авторучка – чтобы писать и т.п.)

Для создания функций в объекте необходимо произвести определенные затраты. Очевидно, что если определенные функции не нужны, то становятся излишними и затраты на их создание.

Функционально-стоимостный анализ (ФСА) — это метод выявления варианта выполнения функций, заданных для данной конструкции, наиболее экономичного с точки зрения как производителя, так и потребителя (анализ полезной стоимости).

Последовательность проведения ФСА кратко выражают так - «расчленить, найти и развить», что означает:

- расчленить и изолировать функции изделия и системы;

- найти посредством творческого, коллективного обсуждения альтернативные варианты осуществления этих функций;

- развить и провести в жизнь наиболее экономичный из этих вариантов.

ФСА является концентрированной атакой на «излишнюю» стоимость, точнее, на ту ее часть, которая связана с несовершенством конструкций. Причина появления «излишней» стоимости — почти полное отсутствие у конструктора стоимостной информации. По сложившейся традиции он не мыслит стоимостными категориями, его интересует обычно только достижение требуемых эксплуатационных характеристик изделия.

Примеры.

Группа исследователей из ЦНИИТМАШ попыталась сформулировать, какими свойствами должна обладать литейная земля, чтобы избавиться от основных недостатков литейной технологии, иными словами, абстрагируясь от имеющихся свойств литейной земли, выявить основные функции, которые должна выполнять некая литейная масса. В результате долгих поисков задача была решена созданием теперь широко известных и применяемых в литейном производстве жидкотвердеющих смесей.

Из опыта английской электротехнической фирмы «Плесси компани». Неоднократные попытки инженеров фирмы снизить издержки производства на изготовление поршня электрогидравлического насоса для авиационного двигателя не дали никаких положительных результатов - казалось, что все возможности в этой области исчерпаны. Однако, когда при рассмотрении того же поршня был применен функциональный подход, оказалось, что все функции поршня успешно могут быть выполнены обыкновенным стальным шариком. Конструкция насоса была изменена, поршень заменен шариком, в результате чего издержки производства снизились на 96%.

Отличительной чертой методики проведения ФСА является то, что сразу же ставятся вопросы о затратах на осуществление функций изделием и его составными частями.

Наиболее сложным является процесс поиска возможных вариантов изделия, выполняющего рассматриваемую функцию. Для облегчения поиска в зарубежных фирмах широко распространены специальные вопросники. Пример такого вопросника:

1. Все ли функции необходимы?

2. Можно ли исключить из конструкции какие-нибудь деталь или узел?

3. Могут ли главную функцию выполнять другие деталь или узел?

4. Могут ли вспомогательные функции выполнять другие детали или узел?

5. Существуют ли другие возможности для выполнения главной функции?

6. Можно ли использовать другие материалы?

7. Возможно ли применение стандартных деталей?

8. Можно ли уменьшить размеры деталей?

9. Реально ли сократить отходы?

10. Можно ли использовать эти отходы?

11. Расширяются ли допуски?

12. Изменяются ли способы изготовления?

13. Можно ли в результате изменения конструкции изделия заменить нестандартные детали стандартными?

14. Реально ли исключить какие-нибудь операции технологического процесса?

15. Есть ли возможность изменить порядок операций технологического процесса?

16. Возможно ли сократить трудоемкость изготовления?

17. Можно ли понизить степень чистоты поверхности?

18. Реально ли деталь (узел) приобретать со стороны?

19. Можно ли найти другого поставщика?

20. Было ли предложено поставщику улучшить конструкцию поставляемых изделий?

21. Имеются ли поставщики со специальными знаниями и большим опытом?

22. Есть ли у конкурентов боле выгодные поставщики?

Направленность вопросов такова, что заставляет думать не только о функциональном назначении проектируемых изделий, но и о их материалоемкости, технологии изготовления, трудоемкости работ, о возможности специализации.

В лекции "Альвеолярный периодонтит" также много полезной информации.

Весьма примечательно наличие 7-го и 13-го вопросов. Специалисты по ФСА считают использование стандартных изделий одним из самых действенных методов снижения издержек производства.

ФСА имеет два принципиальных отличия от «классических» способов снижения

издержек производства:

- он предусматривает применение функционального подхода, основанного на изыскании наиболее экономичных способов осуществления функций изделиями;

- его применение связано с созданием аппарата специалистов, занимающихся исключительно вопросами снижения издержек производства на основе функционального анализа изделий.

Последний фактор оказывал сдерживающее влияние на распространение ФСА. Сказывалось и то, что у многих при ознакомлении с основами ФСА создавалось впечатление, что они давно используют этот метод в своей практике.