Необоротные активы бюджетной организации

6. Необоротные активы бюджетной организации

6.1. Классификация необоротных активов

Порядок учета необоротных активов в бюджетных организациях определен следующими документами:

— Планом счетов бухгалтерского учета бюджетных учреждений и Порядком применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденными приказом Главного управления Государственного казначейства Украины, Министерства финансов Украины от 10.12.99 г. № 114;

Инструкцией по учету основных средств и прочих необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 г. № 64 (далее — Инструкция № 64);

Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины, Министерства экономики Украины от 10.08.2001 г. № 142/181 (далее -Инструкция № 142/181);

Инструкцией по составлению типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям, содержащимся за счет государственного или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины, Государственного комитета статистики Украины от 02.12.97 г. № 125/70 (далее — Инструкция № 125);

— Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления, с изменениями и дополнениями (далее — Инструкция № 90).

Согласно Инструкции № 64 к необоротным активам относятся земельные участки, капитальные расходы на улучшение земель, дома, сооружения, передаточные устройства, рабочие, силовые машины и оборудование, транспортные средства, инструменты, приборы, столовый, кухонный и хозяйственный инвентарь, вычислительная техника, рабочий и продуктивный скот, многолетние насаждения, музейные ценности, экспонаты зоопарков, выставок, библиотечные фонды, орудия лова, специальные инструменты и специальные приспособления, белье, постельные вещи, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы долговременного использования с научной целью, авторские и смежные с ними права, права пользования природными ресурсами, имуществом, объектами промышленной собственности, другие материальные и нематериальные активы долговременного использования.

Рекомендуемые материалы

Необоротные активы бюджетных учреждений подразделяются на следующие группы:

1) основные средства:

земельные участки, капитальные расходы на улучшение земель, здания, сооружения, передающие устройства, рабочие, силовые машины и оборудование, транспортные средства, инструменты, приборы, столовый, кухонный и хозяйственный инвентарь, вычислительная техника, рабочий и продуктивный скот, многолетние насаждения;

2) прочие необоротные материальные активы:

музейные ценности, экспонаты зоопарков, выставок, библиотечные фонды, орудия лова, специальные инструменты и приспособления, белье, постельные принадлежности, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы долгосрочного использования для научных целей;

1) нематериальные активы: авторские и смежные с ними права, права пользования природными ресурсами, имуществом, объектами промышленной собственности;

4) незавершенное капитальное строительство:

расходы по незаконченным и законченным объектам капитального строительства, реконструкции, модернизации основных средств, прочих необоротных материальных активов, но не сданным в эксплуатацию, расходы по незаконченным и законченным, но не сданным в эксплуатацию объектам по

изготовлению (созданию), модернизации нематериальных активов.

изготовлению (созданию), модернизации нематериальных активов.

Рассмотрим, что относится к каждой группе необоротных активов, их состав и счета, предназначенные для учета таких активов.

В соответствии с Инструкцией № 64 к основным средствам бюджетных организаций относятся материальные активы, которые используются учреждением многократно и непрерывно в процессе выполнения основных функций, предоставления услуг, ожидаемый срок полезного использования (эксплуатации) которых составляет более одного года и стоимость которых без налога на добавленную стоимость и других платежей превышает 1000 гривен за единицу (комплект).

Срок полезной (ожидаемой) эксплуатации основных средств учреждения устанавливается министерством в соответствии с ведомственной подчиненностью или (если такие нормативные документы отсутствуют) учреждением самостоятельно в момент приобретения актива. В пределах одного главного распорядителя бюджетных средств на однотипные основные средства устанавливается единый срок их полезной эксплуатации.

При определении срока полезной (ожидаемой) эксплуатации основных средств следует учитывать:

— ожидаемое использование объекта учреждением с учетом его мощности или производительности ;

— предусматриваемый физический и моральный износ;

правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Кроме того, в п. 2.2 Инструкции № 64 приведен перечень материальных ценностей, которые подлежат зачислению в состав основных средств бюджетных организаций независимо от стоимости:

— сельскохозяйственные машины и оборудование;

— строительный механизированный инструмент;

— рабочий и продуктивный скот;

— все виды средств передвижения, предназначенные для перемещения людей и грузов;

— документация по типовому проектированию.

Планом счетов для учета основных средств предусмотрен счет 10 «Основные средства», к которому открываются следующие субсчета:

101 «Земельные участки»;

102 «Капитальные расходы на улучшение земель»;

103 «Здания и сооружения»;

104 «Машины и оборудование»;

105 «Транспортные средства»;

106 «Инструменты, приборы и инвентарь»;

107 «Рабочие и продуктивные животные» ;

108 «Многолетние насаждения»;

109 «Прочие основные средства».

Ко второй группе необоротных активов относятся прочие необоротные материальные активы, включающие все другие необоротные материальные активы, которые имеют материальную форму и не отнесены к перечню основных средств.

В бухгалтерском учете для учета необоротных активов, имеющих материальную форму, которые не относятся к счету 10 «Основные средства» и по которым применяется упрощенный, групповой или другой специфический порядок учета, используется счет 11 «Прочие необоротные материальные активы».

К счету 11 открываются следующие субсчета:

111 «Музейные экспонаты, экспонаты зоопарков»;

112 «Библиотечные фонды»;

113 «Малоценные необоротные материальные активы»;

114 «Белье, постельные принадлежности, одежда и обувь»;

115 «Временные нетитульные сооружения»;

116 «Природные ресурсы»;

117 «Инвентарная тара»;

118 «Материалы долгосрочного использования для научных целей»;

119 «Необоротные материальные активы специального назначения».

Третья группа необоротных активов — это нематериальные активы, использующиеся бюджетной организацией в процессе выполнения основных функций более года, не имеющие физической и (или) материальной формы.

Примерами нематериальных активов являются: права пользования природными ресурсами, права пользования имуществом, права на знаки для товаров и услуг, права на объекты промышленной собственности,

авторские и смежные с ними права, другие нематериальные активы.

Планом счетов для учета нематериальных активов предназначен счет 12 «Нематериальные активы», к которому открываются следующие субсчета:

121 «Авторские и смежные с ними права»;

122 «Прочие нематериальные активы».

Четвертая группа необоротных активов – незавершенное капитальное строительство – это объем фактически освоенных капитальных вложений на незаконченных и не введенных в эксплуатацию строениях и объектах строительства по состоянию на определенную дату.

Учет незавершенного капитального строительства (изготовления, создания), достройки, улучшения (дооборудования, реконструкции, модернизации) объектов необоротных активов с начала и до окончания указанных работ и введения в эксплуатацию осуществляется на счете 14 «Незавершенное капитальное строительство», который распределяется на субсчета:

- 141 «Капитальные расходы по не введенным в эксплуатацию основным средствам»;

- 142 «Капитальные расходы по не введенным в эксплуатацию другим необоротным материальным активам»;

- 143 «Капитальные расходы по не введенным в эксплуатацию нематериальным активам».

6.2. Эксплуатация необоротных активов.

Каждая организация, на балансе которой находятся объекты необоротных активов, будь то здания, сооружения, машины, оборудование или транспортные средства, периодически проводит работы, направленные на восстановление и поддержание их в рабочем состоянии. Среди наиболее распространенных можно отметить такие, как:

· ремонт;

· техническое обслуживание;

· достройка, дооборудование;

· реконструкция;

· модернизация.

Кроме того, в процессе эксплуатации необоротных активов бюджетные организации, помимо проведения мероприятий, направленных на поддержание их в рабочем состоянии, осуществляют расходы, без которых не представляется возможным нормальное функционирование таких объектов. Причем в зависимости от того, к какой группе необоротных активов относится объект, такие расходы могут быть самыми разнообразными. Так, для таких объектов, как транспортные средства, в качестве наиболее распространенных расходов является приобретение горюче-смазочных материалов.

Помимо указанных затрат, определенная их часть является неотъемлемыми расходами учреждения, без осуществления которых не представляется возможной эксплуатация необоротных активов. В данном случае речь идет о затратах, обязательность осуществления которых предусмотрена нормами действующего законодательства, а именно: для зданий, сооружений, помещений — оплата коммунальных услуг, услуг телефонной связи, плата за землю; для транспортных средств — проведение технического осмотра, страхование гражданской ответственности владельцев транспортных средств, налог с владельцев транспортных средств, сбор за загрязнение окружающей природной среды.

Как видим, характер и экономическая сущность расходов по содержанию и эксплуатации необоротных активов весьма разнообразны, и поэтому далее подробно рассмотрим указанные выше расходы и особенности их отражения в учете бюджетных организаций.

6.2.1. Ремонт необоротных активов

К числу наиболее распространенных работ по поддержанию объектов необоротных активов в рабочем состоянии относятся ремонтные.

Учитывая тот факт, что наиболее характерными объектами необоротных активов бюджетных организаций являются здания, сооружения и транспортные средства, рассмотрим, какие работы можно отнести к ремонту данных объектов.

Здания и сооружения

Прежде чем планировать расходы на ремонт здания, необходимо определиться, какие именно работы необходимо провести, ибо от этого зависит дальнейшее планирование расходов в смете бюджетного учреждения, получение и использование средств для проведения ремонта.

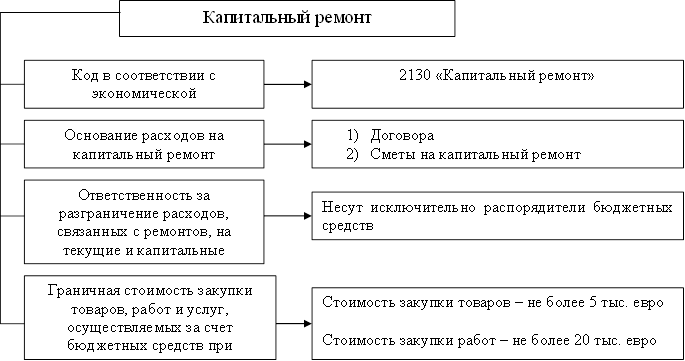

В соответствии с письмом Государственного комитета Украины по строительству и архитектуре от 30.04.2003 г. № 7/7-401, капитальным ремонтом здания считаются:

- комплекс ремонтно-строительных работ, который предусматривает замену, возобновление и модернизацию конструкций;

- оборудование зданий в связи с их физической изношенностью и разрушением;

- улучшение эксплуатационных показателей;

- улучшение планирования здания и благоустройства территории без изменения строительных габаритов объекта. Капитальный ремонт предусматривает приостановку эксплуатации здания в целом или его частей на время выполнения работ.

В отличие от капитального ремонта, текущий ремонт предполагает выполнение комплекса ремонтно-строительных работ по систематической и своевременной поддержке эксплуатационных качеств и предупреждению преждевременного износа конструкций и инженерного оборудования.

Если здание в целом не подлежит капитальному ремонту, комплекс работ текущего ремонта может учитывать отдельные работы, которые классифицируются как относящиеся к капитальному (кроме работ, которые предусматривает замену и модернизацию конструктивных элементов здания). Текущий ремонт должен осуществляться с периодичностью, обеспечивающей эффективную эксплуатацию здания или объекта с момента завершения его строительства (капитального ремонта) до момента постановки на очередной капитальный ремонт (реконструкцию).

|

В Украине применяются следующие виды сметной документации:

1) локальные сметы (первичные сметные документы на отдельные виды работ);

2) локальные сметные расчеты (первичные сметные документы на отдельные виды работ, которые составляются вместо локальных смет, если объемы работ и размеры расходов окончательно не определены и подлежат уточнению);

3) объектные сметы (объединяют в своем составе данные из локальных смет);

4) объектные сметные расчеты (объединяют в своем составе данные из локальных смет и локальных сметных расчетов, подлежат уточнению);

5) сметные расчеты на отдельные виды работ (предназначены для определения средств, необходимых для компенсации расходов, не учтенных в сметных нормативах);

6) сводные сметы (составляются на основании объектных смет и объектных сметных расчетов на отдельные виды расходов);

7) свод расходов (сметный документ, объединяющий сводные сметные расчеты стоимости строительства).

Транспортные средства

Порядок проведения ремонта и технического обслуживания транспортных средств определен Положением о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденным приказом Министерства транспорта Украины от 30.03.98 г. № Ю2 (далее - Положение № 102).

Ремонт транспортных средств представляет собой комплекс операций по восстановлению исправности или работоспособности изделий и восстановлению ресурса изделий или их составных частей.

Текущий ремонт транспортных средств — это ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей (может выполняться заявочно или по результатам диагностирования агрегатным, обезличенным и другими методами).

Текущий ремонт выполняется по необходимости в соответствии с результатами диагностирования технического состояния транспортного средства или при наличии неисправностей. К текущему ремонту транспортного средства относятся работы, связанные с одновременной заменой не более чем двух базовых агрегатов (кроме кузова и рамы).

Согласно Положению № 102 к базовым агрегатам дорожно-транспортных средств относятся:

— двигатель с картером сцепления в сборе;

— коробка передач, раздаточная коробка;

— гидромеханическая передача;

— задний мост (ось);

— средний мост (ось);

— передний мост (ось);

— рулевое управление;

— кабина грузового и кузов легкового автомобиля;

— кузов автобуса;

— рама;

— подъемное оборудование платформы автомобиля-самосвала.

Любой ремонт агрегатов относится к текущему ремонту транспортного средства.

Капитальный ремонт транспортных средств — это ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановлению ресурса изделия с заменой или восстановлением каких-либо частей, в том числе базовых.

Капитальный ремонт выполняется по необходимости в соответствии с результатами диагностики технического состояния и предназначен для продления срока эксплуатации транспортного средства. К капитальному ремонту относятся работы, связанные с заменой кузова для автобусов и легковых автомобилей, рамы для грузовых автомобилей или одновременной заменой не менее чем трех базовых агрегатов. К капитальному ремонту прицепов относятся работы, связанные с заменой рамы.

Целью ремонта и технического обслуживания транспортных средств является поддержание транспортных средств в технически исправном состоянии и надлежащем внешнем виде, обеспечение надежности, экономичности, безопасности движения и экологической безопасности.

Итак, в общем понимании ремонт необоротных активов представляет собой комплекс мероприятий, направленных на поддержание действующих объектов в работоспособном состоянии, сохраняя при этом качества, присущие объекту при вводе в эксплуатацию (прочность, износостойкость, мощность двигателя, безопасность при эксплуатации и т. п.).

При проведении ремонта не создаются принципиально новые качества существовавшего объекта. Например, при проведении ремонта здания, требующего замены несущих конструкций и деталей, полного обновления внешних параметров, восстановления вышедших из строя коммуникаций и т. п. выполняются работы по улучшению и восстановлению утраченного им качества в процессе эксплуатации. При ремонте машин, оборудования и транспортных средств выполняются работы по замене изношенных деталей и узлов, замене вышедших из строя крепежных деталей и базовых агрегатов, устранение мелких дефектов и неполадок.

Безусловно, провести четкую границу между мероприятиями по улучшению основных средств, осуществление которых приведет к увеличению будущих экономических выгод от использования такого объекта основных средств, и мероприятиями по улучшению основных средств, проведение которых направлено на поддержание объекта основных средств в рабочем состоянии и получение в будущем первоначально ожидаемых экономических выгод, которые были свойственны такому объекту, на практике довольно-таки сложно.

В данной ситуации для более достоверного определения характера проводимых работ, с точки зрения дальнейшей эксплуатации объекта, приказом руководителя учреждения целесообразно создать специальную комиссию, в состав которой включить специалистов (инженера, технического работника), которая произведет осмотр объектов необоротных активов в целом или отдельных частей, зафиксирует обнаруженные дефекты, укажет меры, которые необходимо будет предпринять по их устранению путем составления соответствующего акта.

После этого на основании заключения вышеуказанной комиссии в обязательном порядке должна быть составлена сметная документация на проведение ремонтных работ, которая, в свою очередь, заполняется на основании действующих цен, норм, расценок и тарифов, установленных соответствующими документами в сфере строительства.

6.2.2. Техническое обслуживание необоротных активов

В отличие от ремонтных работ, которые представляют собой комплекс операций по восстановлению объекта и увеличению его долговечности, каждая организация систематически проводит мероприятия, необходимые для поддержания объектов необоротных активов в рабочем состоянии.

Подобного рода мероприятия направлены на определение технического состояния необоротных активов и соответствия требованиям безопасности, для установления объектов, пребывающих в неудовлетворительном техническом и аварийном состоянии и определения возможности их дальнейшей безопасной эксплуатации, а также для разработки неотложных мероприятий по восстановлению работоспособности таких объектов. Помимо указанных заданий, целью таких технических осмотров является разработка предложений по технической эксплуатации необоротных активов, а также качества проведения всех видов ремонта.

Для соблюдения вышеуказанных требований по эксплуатации необоротных активов все необоротные активы, находящиеся на балансе бюджетной организации, должны находиться под постоянным наблюдением инженерно-технических работников, ответственных за сохранность этих объектов.

Разновидность работ, проводимых при техническом обслуживании необоротных активов, прежде всего зависит от того, к какой группе относится объект.

Так, при техническом обслуживании зданий (сооружений) проводится комплекс работ, направленных на поддержание исправности элементов зданий или заданных параметров и режимов работы технического оборудования.

Техническое обслуживание включает работы по контролю за их техническим состоянием, устранению неисправностей, требующие немедленного выполнения, подготовку зданий к сезонной эксплуатации, а также по обеспечению воздушного обмена, температуры, влажности и других показателей помещений.

Техническое обслуживание оборудования представляет собой комплекс работ, необходимых для поддержания работоспособности оборудования между ремонтами и выполняемых с учетом установленных в эксплуатационной документации значений наработки или через установленные интервалы времени.

Под техническим обслуживанием транспортных средств понимается комплекс операций или операция по поддержанию работоспособности или исправности во время использования по назначению, хранения и транспортировки транспортного средства.

Различают следующие виды технического обслуживания транспортных средств:

— ежедневное обслуживание (ЕО);

— первое техническое обслуживание (ТО-1);

— второе техническое обслуживание (ТО-2);

— сезонное техническое обслуживание.

Перечень операций, относящихся к техническому обслуживанию, и периодичность их проведения установлены Положением о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденным приказом Министерства транспорта Украины от 30.03.98 г. № 102.

Ежедневное обслуживание транспортного средства проводится после работы с целью подготовки его к дальнейшей эксплуатации и предусматривает: проверку технического состояния, выполнение работ по поддержанию надлежащего внешнего вида транспортного средства, заправку эксплуатационными жидкостями, устранение обнаруженных неисправностей, санитарную обработку транспортного средства, уборочно-моечные работы.

Первое и второе техническое обслуживание включает в себя контрольно-диагностические, крепежные, регулировочные работы по основным агрегатам и системам автомобиля, а также смазочные и очистительные работы.

Таким образом, система технического обслуживания, проводимого в учреждениях и организациях, призвана обеспечить поддержание объектов необоротных активов в работоспособном состоянии и предотвращение неожиданного выхода их из строя, а также своевременную подготовку необходимых запасных частей и материалов. Другими словами, к техническому обслуживанию зданий, сооружений, оборудования можно отнести практически все работы по текущему содержанию таких объектов.

К составу затрат на проведение технического обслуживания относятся: стоимость израсходованных материалов, запасных частей, заработная плата, отчисления на социальные мероприятия и др., которые отражаются в составе фактических расходов бюджетной организации по соответствующим кодам экономической классификации, утвержденной приказом Министерства финансов Украины от 27.12.2001 г. № 604.

Так, расходы, связанные с содержанием транспортных средств, в частности, на проведение планово-технического обслуживания, приобретение запчастей, отражаются по коду 1135 «Оплата транспортных услуг и содержание транспортных средств»; расходы, связанные с техническим обслуживанием оборудования, компьютерной, множительной, медицинской и другой техники, — по коду 1137 «Текущий ремонт оборудования, инвентаря и зданий; техническое обслуживание оборудования».

В бухгалтерском учете стоимость материалов, запасных частей, приобретенных бюджетной организацией для проведения технического обслуживания объектов необоротных активов, учитывается на субсчетах 202 «Оборудование, конструкции и детали к установке», 234 «Хозяйственные материалы и канцелярские принадлежности», 238 «Запасные части к транспортным средствам, машинам и оборудованию». По мере передачи таких материалов, запасных частей, деталей со склада их стоимость списывается с кредита указанных субсчетов учета запасов в дебет субсчетов 801, 802, 811 - 813.

В аналитическом учете основанием для списания материалов, запасных частей для проведения технического обслуживания являются накладная (требование) ф. № 3-3 или заборная карта ф. № 3-5, типовые формы которых утверждены приказом Государственного казначейства Украины от 18.12.2000 г. № 130.

6.2.3. Модернизация необоротных активов

Инструкцией № 64 предусмотрены случаи, когда в ходе эксплуатации необоротных активов первоначальная стоимость может изменяться. Это происходит в случае, когда организация осуществляет работы по достройке, дооборудованию, реконструкции и модернизации необоротных активов, которые привели к дополнительному укомплектованию таких активов.

Другими словами, увеличение первоначальной стоимости необоротных активов имеет место при выполнении работ, направленных на улучшение эксплуатационных качеств активов, в результате которых они приобретают новые качества. Суть достройки и реконструкции заключается в расширении существующих возможностей объекта необоротных активов, получении каких-то новых технических характеристик, ранее не свойственных данному объекту.

Для правильной классификации работ, осуществляемых учреждением, целесообразно создать комиссию, которая произведет осмотр объекта, в отношении которого планируется осуществить мероприятия по реконструкции, достройке и т. п., и установит их характер.

Практика показывает, что в большей части работы по реконструкции и достройке необоротных активов организаций выполняются подрядчиками, т. е. сторонними организациями. Поэтому далее рассмотрим именно такой вариант расчетов.

Бесплатная лекция: "6.Античная проза" также доступна.

Как указывалось выше, работы по достройке, дооборудованию и модернизации относятся на увеличение первоначальной стоимости объекта необоротных активов. Кроме того, такие суммы подлежат списанию на фактические расходы бюджетной организации. При этом сумма расходов отражается по соответствующему коду экономической классификации расходов.

В бухгалтерском учете стоимость работ по реконструкции, достройке необоротных активов, выполненных подрядной организацией, отражается записью по дебету субсчетов 801, 802, 811 — 813 (в зависимости от того, за счет каких средств выполняются работы) и кредиту субсчетов 364, 675. При этом основанием для осуществления этих записей является акт сдачи-приемки выполненных работ, подписанный с подрядной организацией.

После окончания работ прием в эксплуатацию реконструированных, достроенных и модернизированных объектов необоротных активов отражается записью по Дт 103 — 106 и Кт 401 «Фонд в необоротных активах по их видам», которая показывает увеличение первоначальной стоимости таких объектов и одновременное увеличение фонда в необоротных активах. Данная запись производится в размере стоимости работ, выполненных подрядной организацией, и основанием для ее отражения является Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов по форме № ОЗ-2 (бюджет), утвержденной Инструкцией № 125/70.

В акте указываются сметная стоимость работ по реконструкции, модернизации объекта согласно утвержденному расчету расходов, необходимых для их осуществления, и фактическая стоимость законченных работ.

Изменения в характеристике объекта необоротных активов, связанные с его реконструкцией, дооборудованием, указываются в соответствующем разделе акта и в техническом паспорте объекта.

Акт составляется в двух экземплярах и подписывается представителем бюджетной организации, уполномоченным на приемку необоротных активов, и представителем предприятия (организации), производившим реконструкцию или модернизацию. Первый экземпляр акта передают в бухгалтерию учреждения, где выполняются соответствующие записи в инвентарных карточках учета необоротных активов, второй передают предприятию, выполнявшему работы.