Контроль за исполнением бюджета

Тема 8 . Контроль за исполнением бюджета.

Вопросы для рассмотрения:

1. Сущность, назначение финансового контроля и его роль в выполнении бюджета.

2. Финансовый контроль в бюджетном процессе.

3. Виды и формы бюджетного контроля.

4. Органы бюджетного контроля, их полномочия.

Рекомендуемые материалы

Изложение вопросов темы:

1. Сущность, назначения финансового контроля и его роль в выполнении бюджета.

Финансовый контроль в бюджетном процессе охватывает следующие виды ревизионной и аналитической деятельности:

- контроль выполнения основного финансового плана государства – Государственного бюджета и местных бюджетов по доходам и расходам;

- контроль, за соблюдением требований налогового законодательства относительно своевременного и полного исполнения финансовых обязательств юридическими лицами перед бюджетом;

- сбор и анализ финансовой информации, в том числе результатов налогового контроля, поиск резервов увеличения объема финансовых ресурсов;

- обеспечение эффективного, рационального использования бюджетных средств путем совершенствования нормирования расходов, контроля за соблюдением установленных лимитов, норм и нормативов, разработка и внедрение компьютеризированной системы кассового исполнения государственного и местных бюджетов;

- выявление фактов «разбазаривания» государственных средств, их не целевого использования, бесхозяйственности недостач и хищений.

- Финансовый контроль в бюджетном процессе.

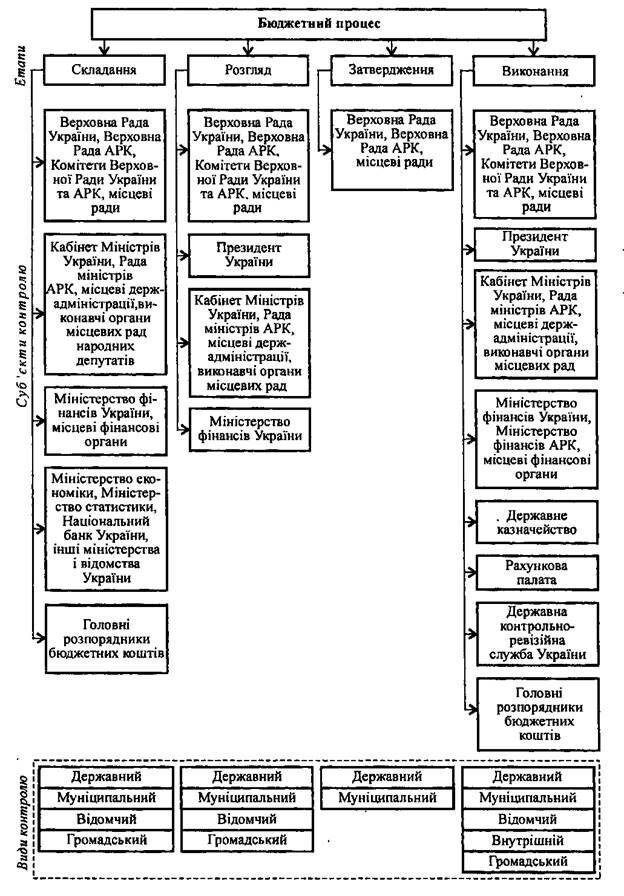

Финансовый контроль в бюджетном процессе – это контроль государства на макро уровне, который осуществляется государственными органами власти и управления в период составления, рассмотрения, утверждения бюджетов, их исполнения и контроль, за их исполнением, а также при утверждении отчетов об исполнении бюджетов, которые входят в состав бюджетной системы Украины. Он направлен на реализацию финансовой политики государства в сфере бюджетных отношений.

В Бюджетном кодексе Украины определены полномочия по осуществлению контроля бюджетного законодательства такими органами как Верховная рада Украины, Счетная палата, Министерство финансов, Государственное казначейство, Государственное контрольно-ревизионная служба, Верховная Рада и Рада министров АРК и соответствующими местными радами.

Сферою финансового контроля является все этапы бюджетного процесса.

В процессе бюджетного планирования важную роль играет предварительный финансовый контроль за определение объема финансовых ресурсов государства и отдельных административно-территориальных единиц, мобилизованных в бюджет, их распределением. Финансовые органы анализируют прогнозные показатели экономического и социального развития, которые являются основой для разработки проектов Государственного бюджета Украины и местных бюджетов.

На основе анализа МФ Украины и финансовые органы на местах разрабатывают конкретные предложения относительно обеспечения намеченных расходов финансовыми ресурсами, выявляют возможные резервы увеличения бюджетных поступлений.

Разработка проекта Государственного бюджета осуществляется с учетом основных направлений бюджетной политике на предстоящий бюджетный год, которые определены в Бюджетной резолюции. Поэтому в процессе финансового контроля обращается внимание на ответственность проекта бюджета тем требованиям, которые определены в утвержденной Верховной Радой Украины Бюджетной резолюции. Основные среди них такие как: усиление социальной ориентации бюджета; Выявление дополнительных источников доходов бюджета; обеспечение эффективного использования бюджетных средств.

Одобряя основные направления бюджетной политики, Верховная рада утверждает предельный размер бюджетного дефицита (профицита), уровень перераспределения валового внутреннего продукта (ВВП), удельный вес объема меж бюджетных трансфертов в расходах Государственного бюджета Украины и коэффициента выравнивания для местных бюджетов, удельный вес капитальных вложений в расходах Государственного бюджета и приоритетные направления их использования, перечень Главных распорядителей средств Государственного бюджета и защищенных статей расходов бюджета. Эти показатели также учитываются при разработке проекта Государственного бюджета и местных бюджетов.

Исходной базой для расчета бюджетных поступлений и расходов на предстоящий год является оценка исполнения бюджета за прошедший период или несколько лет.

Для обеспечения реальности источников бюджетных поступлений и направлений расходов важным является контроль за соответствующими расчетами, которые подают распорядители бюджетных средств к проекту бюджета.

Значительное внимание уделяется анализу бюджетных запросов, поданных главными распорядителями бюджетных средств. На основе анализа принимаются решения о включении бюджетных запросов в проект соответствующего бюджета.

Рассмотрение и утверждение проекта Закона о Государственном бюджете Украины, а также отчета о его исполнении осуществляет Верховная Рада Украины в порядке, предусмотренной Регламентом Верховной Рады Украины.

Через постоянные комитеты, депутатские группы и фракции Верховной Рады Украины контролируют законность, правильность, достоверность и полноту предусмотренных в Государственном бюджете доходов и расходов согласно с бюджетной классификацией. Депутаты в постоянных комитетах Верховной Рады осуществляют глубокий анализ основных макро показателей экономического и социального развития, доходов и расходов бюджета.

Общую организацию и управление исполнения Государственного бюджета осуществляет Министерство финансов Украины, которое координирует деятельность участников бюджетного процесса по вопросам исполнения бюджета.

Министр финансов персонально отвечает Верховной Раде Украины за соблюдение Закона о Государственном бюджете Украины. Он обязан информировать Верховную Раду Украины обо всех случаях нарушений органами Государственной исполнительной власти и должностным лицам. За нарушения бюджетного законодательства должностные лица органов государственной, исполнительной власти несут дисциплинарную, административную и криминальную ответственность согласно действующего законодательства.

В процессе исполнения бюджета Верховная Рада Украины, Верховная Рада АРК, местные госадминистрации и исполнительные органы соответствующих рад, Счетная палата могут потребовать от главных распорядителей бюджетных средств, органов управления внебюджетными фондами необходимую информацию, связанную с исполнением бюджета, использованием внебюджетных фондов.

С целью усиления государственного контроля за исполнением бюджета с 1-го февраля 1997г. внедрено кассовое исполнение Государственного бюджета через Государственное казначейство.

В связи с этим финансирование главных распорядителей средств Государственного бюджета обеспечивается через Главное управление Государственного казначейства.

Образование единого казначейского счета, который объединяет в системе бюджетные счета, открытые на имя органов Государственного казначейства и текущие счета распорядителей государственных средств. Дает возможность осуществлять предварительный финансовый контроль со стороны государства за их рациональным использованием, соблюдением финансовой дисциплины, а также избежание разбазариванию бюджетных средств.

Министерство финансов Украины, Государственное казначейство Украины, Государственная контрольно-ревизионная служба Украины, местные финансовые органы, головы исполнительных органов городских, городов районного подчинения, сельских и поселковых рад, главные распорядители бюджетных средств в пределах своих полномочий могут приостановить бюджетные ассигнования в случаях:

- несвоевременного и неполной подачи отчетности об исполнении бюджета;

- подачи недостоверных отчетов;

- не целевого использования бюджетных средств;

- нарушений распорядителями бюджетных средств положений по взятию обязательств.

В случае выявления бюджетного правонарушения к виновным лицам могут применяться административные взыскания и прекращение операций с бюджетными средствами.

- Виды и формы бюджетного контроля.

Бюджетный контроль является важной составной финансового контроля. Задачи финансового контроля, его виды, формы и методы, субъекты и объекты зависят от уровня осуществления контроля.

Согласно к построению экономической системы различают финансовый контроль на макро- и микроуровнях. Бюджетный контроль относится к микроуровню, где объектом финансового контроля являются государственные финансы. Поскольку бюджет государства, как уже отмечалось, охватывает все общество, то субъектами бюджетного контроля являются с одной стороны, государственные органы власти и управления, а с другой – юридические и физические лица.

Финансовый, в том числе бюджетный, контроль является одним из функциональных элементов управленческой деятельности в сфере финансов. Поскольку финансы и в первую очередь бюджет связанны с распределением и перераспределением валового внутреннего продукта, они имеют возможность через финансовые ресурсы и денежные фонды регулировать пропорции, которые складываются в процессе формирования, распределения и использования централизованных и децентрализованных фондов целевого назначения.

При помощи методов финансового влияния на развитие социально- экономических процессов в обществе финансовый контроль дает возможность субъекту управления через использование стоимостных показателей воздействовать на функционирование и фактическое состояние управляемого объекта, оценить обоснованность и эффективность принятых управленческих решений, выявить отклонения от этих решений, установить причины, при необходимости скорректировать ранее принятые решения.

Таким образом, через финансовый контроль реализуется на практике исключительно контрольная функция. По своей сущности бюджетный контроль представляет собой систему мероприятий органов государственной власти, органов власти АРК, органов местного самоуправления, направленных на обеспечение законности действий участников бюджетного процесса в период составления, рассмотрения, утверждения, внесенных изменений, исполнения бюджетов и отчетности об их исполнении с использование форм и методов их организации.

С целью внедрения единых норм и правил проведения контрольно- ревизионной работы были приняты Стандарты Государственного финансового контроля за использованием бюджетных средств государственного и коммунального имущества (приказ ГлавКРУ Украины от 09.08.2002г. №168).

Бюджетный контроль осуществляется с целью обеспечения соблюдения бюджетного законодательства всеми участниками бюджетного процесса на каждой стадии, а так же предупреждению возникновению бюджетных правонарушений.

Задачами бюджетного контроля являются:

- предупреждение к принятию решений, которые могут привести к возникновению бюджетных правонарушений;

- выявление бюджетных правонарушений и внедрение мер по их приостановке, наложение взысканий и применение мер к нарушителям бюджетного законодательства;

- выявление слабых мест в выполнении бюджетных программ;

- разработка предложений относительно предупреждения бюджетных правонарушений и повышению эффективности использования бюджетных ресурсов.

Бюджетный контроль основывается на таких принципах:

- объективность, непредубежденность, обоснованность;

- полнота охвата всей совокупности действий участников бюджетного процесса;

- единство, обеспечивается единой правовой базой, единым стандартам в сфере контроля.

Объектами бюджетного контроля являются действия бюджетного процесса, а так же нормативно- правовые и распорядительные акты, которые применяются в бюджетном процессе.

Субъектами бюджетного контроля являются:

- участник бюджетного процесса, уполномоченный на осуществление бюджетного контроля, т.е. контролирующий орган;

- участник бюджетного процесса, по действиям которого осуществляется бюджетный контроль.

Совокупность элементов бюджетного контроля (предмет контроля, объект контроля, субъект контроля) составляет механизм бюджетного контроля.

Предметом бюджетного контроля являются все стадии бюджетного процесса.

Бюджетный контроль проводится специальными методами (проверки, ревизии, экспертиза, оценка, финансово- экономический анализ, аудит и др).

Наиболее распространенным методом бюджетного контроля является ревизия.

В зависимости от категории контролирующего органа бюджетный контроль делится на:

- общий (осуществляется Верховной Радой Украины, Кабмином Украины, рады Министров АРК, органами местного самоуправления, местными государственными администрациями и др.)

- специализированный – контроль за соблюдением бюджетного законодательства (осуществляется Расчетной палатой Украины и АРК, Минфином Украины, Минфином АРК, местными финансовыми органами контрольно-ревизионных служб и другими органами)

- внутренний контроль, осуществляется на всех стадиях бюджетного процесса.

- внешний контроль, осуществляется на всех стадиях бюджетного процесса, когда подконтрольный орган не относится к сфере управления контролирующего органа.

В зависимости от времени осуществления бюджетный контроль делится на:

- предварительный бюджетный контроль;

- текущий бюджетный контроль;

- последующий бюджетный контроль (возможность выявления бюджетный правонарушений).

- Органы бюджетного контроля, их полномочия.

Контроль за соблюдением бюджетного законодательства со стороны государственных органов осуществляется согласно возложенных на них полномочий.

В соответствии со ст.85 Конституции Украины Верховная Рада может непосредственно осуществлять функцию контроля, который называется парламентским. Законодательный орган осуществляет парламентский контроль самостоятельно на пленарных заседаниях, а также через постоянные комитеты.

Полномочия Верховной Рады Украины. К полномочиям принадлежит контроль за соблюдением бюджетного законодательства на каждой стадии бюджетного процесса:

- заслушивание отчетов о состоянии Государственного бюджета Украины, в том числе отчетов распорядителей бюджетных средств об использовании средств Госбюджета;

- Контроль за использование средств резервного фонда Государственного бюджета.

Полномочия Комитета Верховной Рады Украины по вопросам бюджета по контролю за соблюдением бюджетного законодательства:

- контроль за соответствием поданного Кабинетом Украины проекта Закона «О Государственном бюджете Украины», основным направлением бюджетной политики на предстоящий бюджетный период и подготовки соответствующего заключения;

- контроль за соответствием законопроектов, поданных на рассмотрение Верховной рады Украины бюджетному законодательству.

Полномочия Счетной палаты. К полномочиям Счетной палаты по контролю за соблюдением бюджетного законодательства относится осуществление контроля за:

- использованием средств Государственного бюджета, согласно Закону о Государственном бюджете Украины;

- образованием, обслуживанием и погашением государственного долга Украины;

- эффективностью использования и управления средствами государственного бюджета Украины;

- использованием бюджетных средств в части финансирования полномочий местных государственных администраций и делегированных местному управлению полномочий органов исполнительной власти.

Министерство финансов Украины осуществляет контроль за соблюдением бюджетного законодательства на каждой стадии бюджетного процесса как относительно Государственного бюджета, так и местных бюджетов.

Государственное казначейство Украины:

- осуществляет бухгалтерский учет вех поступлений и расходов Государственного бюджета Украины;

- устанавливает единые правила ведения бухгалтерского учета и составления отчетности об исполнении бюджетов, смет, выдает инструкции по этим вопросам, осуществляет контроль за их соблюдением;

- осуществляет контроль за соответствием платежей, взятым обязательствам и бюджетным ассигнованиям.

Органы Государственной контрольно-ревизионной службы Украины осуществляют контроль за:

- целевым и эффективным использованием средств государственного и местных бюджетов;

- целевым использованием и своевременным возвратом кредитов, полученных под гарантию Кабинета Министров Украины;

- порядком ведения бухгалтерского учета и достоверностью отчетов об исполнении Государственного бюджета Украины и местных бюджетов, смет.

- ежемесячно подает Верховной Раде Украины и Минфину обобщенные результаты отчетов о проведенных проверках.

Планирование контрольно-ревизионной работы органами Государственной контрольно-ревизионной службы осуществляется согласно Порядка планирования контрольно-ревизионной работы.

Ревизии учреждений, организаций и предприятий проводятся на основании планов, которые составляются на полугодие и утверждаются, соответствующими отделами, управлениями.

Государственная контрольно-ревизионная служба координирует свою деятельность со Счетной палатой, органами исполнительской власти и органами местного самоуправления, финансовыми органами, государственными налоговыми администрациями и другими органами, органами Прокуратуры, Министерства внутренних дел, Службой безопасности Украины.

Ревизии проводятся не чаще одного раза в год. О проведении ревизии извещается за 10 дней до начала.

Результаты ревизии оформляются актом, который подписывается руководителем ревизионной группы, руководителем и главным бухгалтером проверенного объекта.

При необходимости в случае грубых нарушений материалы направляются правоохранительным органам.

Независимый контроль проводят специализированные аудиторские фирмы. Независимый контроль заключается в проверке финансовой и бюджетной отчетности бюджетного учреждения относительно соответствия ее правилам бухгалтерского учета и действующим финансовым нормативным актам.

Налоговый контроль. Непосредственный налоговый контроль осуществляется низшей отраслью Государственной налоговой службы – налоговой инспекцией, главной задачей которой является: выявление и учет плательщиков налогов; проверка правильности исчисления налогов и налоговых платежей; контроль за своевременностью поступлений начисленных сумм в бюджет.

Учет плательщиков налогов ведется отдельно по юридическим и физическим лицам.

Учетным реестром юридических лиц является «Единый банк данных по плательщикам налогов юридических лиц».

В учет вносятся все предприятия расположенные на территории города или района, а также их филиалы независимо от места их нахождения.

С 1 января 19996г. Создан «Государственный реестр физических лиц –плательщиков налогов и других обязательных платежей», который предусматривает учет всех граждан- плательщиков независимо от источника их дохода.

Таможенный контроль. Одним из органов, который осуществляет за правильностью и своевременностью уплаты некоторых видов налогов –госпошлины, налога на добавленную стоимость и акцизного сбора в период перемещения товаров через таможенные границы Украины, является таможенные органы Украины, на которые возлагается непосредственное осуществление таможенного дела. Таможенное дело не только осуществляет контроль по уплате таможенных платежей, но и охватывает порядок перемещения через таможенную границу Украины товаров и других предметов, таможенное регулирование, связанное с установлением таможенных платежей и других способов. Таким образом, таможенное налогообложение является одним из направлений таможенной политики государства, а также способом таможенного регулирования.

Таможенные органы, реализуя таможенную политику Украины, выполняют ряд задач и в первую очередь выполнение и контроль за соблюдением законодательства по вопросам таможенного дела и защиты экономических интересов Украины.

Должностные лица таможни с целью осуществления таможенного контроля имеют широкие полномочия:

1)право доступа на территорию или в помещение предприятия, где находятся товары, которые подлежат таможенному контролю;

2)в случае необходимости для участия в осуществлении таможенного контроля могут привлечь специалистов и экспертов;

3)таможня имеет право провести осмотр транспортных средств, товаров и других предметов, которые перемещаются через таможенную границу Украины.

За нарушение таможенных правил предусмотрена административная и криминальная ответственность. Административная ответственность предусматривает наложение следующих взысканий:

- предупреждение;

- штраф;

- конфискация товаров и транспортных средств.

Жалобы на постановления таможенного органа подается на протяжении десяти дней, с даты вручения заинтересованному лицу копии постановления.

Таможенные органы в отличие от налоговых органов, которые осуществляют контроль за правильностью и своевременностью уплаты налогов в бюджет, правильность начисления и своевременность уплаты налогов в период перемещения товаров через таможенную границу Украины проводят в период таможенного оформления товаров.

Таможенное оформление – это исполнение таможенным органом действий (процедур), которые связаны фиксированием результатов таможенного контроля товаров и транспортных средств, которые перемещаются через таможенную границу Украины и имеют юридическое значение для дальнейшего использования этих товаров и транспортных средств. Только после окончания таможенного оформления товары могут быть освобождены от таможенного контроля.

Одним из главных операций, которые входят к таможенному оформлению, является декларация.

Таможенная декларация – письменное заявление установленной формы, которая подается таможенному органу и содержит ведомости относительно товаров и транспортных средств, которые перемещаются через таможенную границу Украины, необходимые для таможенного оформления или переоформления.

Контроль таможенных органов за уплатой таможенных платежей имеет свои особенности. Таможенные органы осуществляют контроль за правильностью и своевременностью уплаты таможенных платежей, а именно: госпошлины, НДС и акцизного сбора относительно товаров, которые перемещаются через таможенную границу Украины.

Особенностью контроля таможенных органов по уплате госпошлины заключается в том, что по НДС и акцизному сбору с импортных товаров, контроль за правильностью начисления которых, кроме таможенных органов осуществляют еще и налоговые органы, контроль за правильностью начисления госпошлины проводят только таможенные органы.

В Украине применяются разные методы пошлины.

Для взыскания пошлины применяются два вида ставок: процентные и фиксированные. Ставки пошлины определяются таможенным тарифом Украины и дифференцировано в зависимости от товарной позиции, которой отвечает импортный товар. Кроме того, в зависимости от страны может применяться льготная или полная ставка пошлины.

Одной из главных задач таможенных органов – определение товарной позиции, которой отвечает товар, что пересекает таможенную границу.

Для товаров, которые импортируются и ставки пошлины, которые определены в процентах, важных для налогообложения есть правильное определения таможенной стоимости. Это заявленная декларантом или определенная таможенным органом стоимость товара на момент пересечения товарами таможенной границы Украины.

Ещё посмотрите лекцию "1 Технология кваса" по этой теме.

Все товары подлежат налогообложению ввозной пошлиной по полным ставкам таможенного тарифа Украины, налогом на добавленную стоимость, и, в установленных законодательством случаях, акцизным сбором.

Таможенные органы перечисляют полученные суммы таможенных платежей на счета государственного Казначейства по соответствующим кодам бюджетной классификации не позднее предстоящего дня полного оформления транспортной таможенной декларации.

Государственная таможенная служба проводит с Государственным Казначейством ежемесячно сверки о поступлениях в бюджет пошлины, НДС и акцизного сбора и других платежей, которые ежемесячно оформляются актами.

|

|