Стохастическое моделирование

Тема 6. Стохастическое моделирование

6.1. Сущность и область применения корреляционно-регрессионного анализа

Стохастический анализ – это метод решения широкого класса задач статистического оценивания, предполагающий изучение массовых эмпирических данных путем построения моделей изменения показателей за счет факторов, не находящихся в прямых связях, в прямой взаимозависимости и взаимообусловленности.

Стохастическая связь – это связь между случайными величинами, проявляющаяся в том, что при изменении одной из них меняется принцип распределения другой.

В основе построения стохастических моделей лежит обобщение закономерностей варьирования значений изучаемых экономических показателей в совокупности хозяйственных объектов или периодов. Определить закономерности моделируемых связей можно только при достаточной размерности совокупности наблюдений и использовании приемов, позволяющих рассчитать параметры связей экономических показателей исходя из эмпирических массовых данных варьирования их уровней.

Стохастическое моделирование осуществляется методами математической статистики, позволяющими исследовать опосредованные причинно-следственные связи показателей результатов производственно-хозяйственной деятельности с факторами и условиями производства.

Стохастическое моделирование и анализ связей между изучаемыми показателями начинаются с корреляционного анализа.

Корреляция (от англ. correlation – соотношение, соответствие, взаимосвязь, взаимозависимость) – вид связи, при котором средняя величина одного из признаков изменяется в зависимости от значения другого.

Корреляционные величины связаны друг с другом корреляционной связью и характеризуются факторным и результативным признаками. Признак, влияющий на другой признак, принято называть факторным (экзогенным), зависимый же признак – результативным. В каждом конкретном случае для установления факторного и результативного признаков необходим анализ природы связи.

Суть корреляционной зависимости состоит в том, что она в отличие от функциональной, при которой за изменением аргумента всегда следует строго определенное изменение функции, является неполной, проявляется лишь в среднем и только в массе наблюдений. При корреляционной связи изменение аргумента дает несколько значений функции.

Исследование связей – совокупность методов и приемов выявления, изучения и количественной оценки взаимосвязей и взаимозависимостей между признаками.

Рекомендуемые материалы

При изучении массовых общественно-экономических явлений между факторными признаками проявляется корреляционная связь, т.е. такая связь, при которой на величину результативного признака оказывают влияние помимо факторного множество других признаков, действующих в различных направлениях одновременно или последовательно. Часто корреляционную связь называют неполностатистической или частичной в отличие от функциональной, которая выражается в том, что при определенном значении одной переменной величины (независимая переменная – аргумент) другая (зависимая переменная – функция) принимает строго определенное значение.

Корреляционную связь можно выявить только в виде общей тенденции при массовом сопоставлении фактов. При этом каждому значению факторного признака будет соответствовать не одно определенное значение результативного признака, а их совокупность. В этом случае для выявления связи необходимо найти среднее значение результативного признака для каждого значения факторного. Проблема измерения связи имеет две стороны: определение ее формы и установление тесноты.

При определении формы связи устанавливается изменение средней величины результативного признака в зависимости от изменения факторного.

Если увеличение (уменьшение) факторного признака приводит к уменьшению (увеличению) результативного, то связь обратная, если же его изменение не приводит к изменению результативного, то связи нет. Выбор показателей тесноты корреляционной зависимости определяется ее формой. Кроме того, никакой прогноз относительно дальнейшего развития изучаемого явления в его связи с данным фактором невозможен без представления о форме этой связи. Под формой корреляционной связи понимают тип аналитической формулы, выражающей зависимость между изучаемыми признаками. Различают прямую корреляционную связь, т.е. такую, при которой увеличение (уменьшение) факторного признака у результативного влечет за собой увеличение (уменьшение), и обратную, т.е. такую, при которой с увеличением (уменьшением) факторного признак результативный обнаруживает тенденцию к снижению (увеличению).

При выборе формы корреляционной связи исходят из экономической природы изучаемых явлений, простоты аналитической функции, положенной в основу связи, и требований об ограничении числа параметров.

Под формой корреляционной зависимости понимают тенденцию, проявляющуюся в изменениях изучаемого признака в связи с изменениями признака-фактора. Если наблюдается тенденция равномерного возрастания или убывания значений признака, то зависимость называется прямолинейной. При тенденции же неравномерного изменения этих значений зависимость носит название криволинейной.

Уравнение корреляционной связи (уравнение регрессии) аналитическое уравнение, с помощью которого выражаете связь между признаками (иногда «форма связи»). Различай прямолинейное (прямая линия) и криволинейное (парабола, гипербола) уравнения связи.

При использовании корреляционно-регрессионного способа анализа модель изображается в виде уравнения регрессии типа

где  – зависимая переменная, результативный признак или функция от ряда факторов-аргументов;

– зависимая переменная, результативный признак или функция от ряда факторов-аргументов;

– независимые переменные, факторы-аргументы

– независимые переменные, факторы-аргументы

6.2 Использование способа парной корреляции

Стохастика (от греч. stochasis — догадка) - вероятность событий, обусловленных случайным сочетанием факторов. Стохастическая (возможная, вероятная) совокупность образуется в результате реализации стохастического процесса и представляет собой совокупность возможных комбинаций отбираемых единиц.

Стохастический анализ - это метод решения широкого класса задач статистического оценивания, предполагающий изучение массовых эмпирических данных путем построения моделей изменения показателей за счет факторов, не находящихся в прямых связях, в прямой взаимозависимости и взаимообусловленности. Стохастическая связь - это связь между случайными величинами, проявляющаяся в том, что при изменении одной из них меняется принцип распределения другой. Так, если случайная величина X является функцией двух групп случайных величин Z и v , так что  , а случайная величина Y является функцией двух групп случайных величин Z и v, так что

, а случайная величина Y является функцией двух групп случайных величин Z и v, так что  , то между Х и Y существует стохастическая связь.

, то между Х и Y существует стохастическая связь.

В основе построения стохастических моделей лежит обобщение закономерностей варьирования значений изучаемых экономических показателей в совокупности хозяйственных объектов или периодов. Предпосылкой применения стохастического подхода моделирования связей являются качественная однородность совокупности (относительно изучаемых связей) и изменяемость по хозяйственным объектам и периодам. Определить закономерности моделируемых связей можно только при достаточной размерности совокупности наблюдений и использовании приемов, позволяющих рассчитать параметры связей экономических показателей исходя из эмпирических кассовых данных варьирования их уровней.

Стохастическое моделирование осуществляется методами математической статистики, позволяющими исследовать опосредованные причинно-следственные связи показателей результатов производственно-хозяйственной деятельности с факторами и условиями производства. Детерминированное моделированием данном случае не всегда возможно. Использование математико-статистических приемов позволяет обойтись без специальных экспериментов. В экономическом анализе выделяются следующие, наиболее типичные задачи стохастического анализа:

- изучение наличия и тесноты связи между функцией и факторами, между факторами;

- ранжировка и классификация факторов экономических явлений;

- выявление аналитической формы связи между изучаемыми явлениями;

- сглаживание (выявление тренда) динамики изменения уровня показателей;

- выявление параметров закономерных периодических колебаний уровня показателей;

- изучение размерности (сложности, многогранности) экономических явлений;

- определение и количественное измерение влияния факторов на изменение анализируемых показателей (экономическая интерпретация полученных уравнений).

Стохастическое моделирование и анализ связей между изучаемыми показателями начинаются с корреляционного анализа.

Корреляция (от англ. correlation - соотношение, соответствие, взаимосвязь, взаимозависимость) - вид связи, при котором средняя величина одного из признаков изменяется в зависимости от. значения другого.

Корреляционные величины связаны друг с другом корреляционной связью и характеризуются факторным, и результативным признаками. Признак, влияющий на другой признак, принято называть факторным (экзогенным), зависимый же признак - результативным, В каждом конкретном случае для установления факторного и результативного признаков необходим анализ природы связи.

Суть корреляционной зависимости состоит в том, что она в отличие от функциональной, при которой за изменением аргумента всегда следует строго определенное изменение функции, является неполной, проявляется лишь в среднем и только в массе наблюдений. При корреляционной связи изменение аргумента дает несколько значений функции.

Исследование связей - совокупность методов и приемов выявления, изучения и количественной оценки взаимосвязей и взаимозависимостей между признаками.

При изучении массовых общественно-экономических явлений между факторными признаками проявляется корреляционная связь, т. е. такая связь, при которой на величину результативного признака оказывают влияние помимо факторного множество других признаков, действующих в различных направлениях одновременно или последовательно. Часто корреляционную связь называют неполностатистической или частичной в отличие от функциональной, которая выражается в том, что при определенном значении одной переменной величины (независимая переменная-аргумент) другая (зависимая переменная - функция) принимает строго определенное значение.

Корреляционную связь можно выявить только в виде общей тенденции при массовом сопоставлении фактов. При этом каждому значению факторного признака будет соответствовать не одно определенное значение результативного признака, a иx совокупность. В этом случае для выявления связи необходимо найти среднее значение результативного. признака для каждого значения факторного. Проблема измерения связи имеет две стороны: определение ее формы и установление тесноты.

При определении формы связи устанавливается изменение средней величины результативного признака в зависимости от изменения факторного.

Если увеличение (уменьшение) факторного признака приводит к уменьшению (увеличению) результативного, то связь обратная, если же его изменение не приводит к изменению результативного, то связи нет. Выбор показателей тесноты корреляционной зависимости определяется ее формой. Кроме того, никакой прогноз относительно дальнейшего развития изучаемого явления в его связи с данным фактором невозможен без представления о форме этой связи. Под формой корреляционной связи понимают тип аналитической формулы, выражающей зависимость между изучаемыми признаками. Различают прямую корреляционную связь, т. е. такую, при которой увеличение (уменьшение) факторного признака у результативного влечет за собой увеличение (уменьшение), и обратную, т. е. такую, при которой с увеличением (уменьшением) факторного признака результативный обнаруживает тенденцию к снижению (увеличению).

При выборе формы корреляционной связи исходят из экономической природы изучаемых явлений, простоты аналитической функции, положенной в основу связи, и требований об ограничении числа параметров.

Под формой корреляционной зависимости понимают тенденцию, проявляющуюся в изменениях изучаемого признака в связи с изменениями признака-фактора. Если наблюдается тенденция равномерного возрастания или убывания значений признака, то зависимость называется прямолинейной. При тенденции же неравномерного изменения этих значений зависимость носит название криволинейной.

Уравнение корреляционной связи (уравнение регрессии) - аналитическое уравнение, с помощью которого выражается связь между признаками (иногда «форма связи»). Различают прямолинейное (прямая линия) и криволинейное (парабола, гипербола) уравнения связи.

При использовании корреляционно-регрессионного способа анализа модель изображается в виде уравнения регрессий типа

,

,

где у - зависимая переменная (результативный признак или функция от ряда факторов-аргументов); х - независимые переменные, факторы-аргументы  .

.

В анализе используются парная и множественная корреляции. Парная корреляция - это корреляционная зависимость между двумя, признаками.

Простейшим уравнением, которое характеризует прямолинейную зависимость между двумя признаками, является уравнение прямой линии

,

,

где х, у(х) — соответственно независимый и зависимый признаки уравнения;

а, b - параметры уравнения регрессии.

Количество наблюдений при прямолинейной зависимости должно быть не менее шести (годы, предприятия или цехи).

В качестве примера прямолинейной зависимости используются данные об изменении фондовооруженности и производительности труда работающих, приведенные в табл. 1.4.

Таблица 1.4

Исходные данные и вспомогательные расчеты для определения зависимости между фондовооруженностью и производительностью труда работающих

| Годы, | Производитель- | Фондовооружен- |

|

|

|

| 1 | 6,2 | 1,6 | 9,9 | 2,6 | 38,4 |

| 2 | 6,6 | 1,8 | 11,9 | 3,2 | 43,6 |

| 3 | 6,9 | 2,0 | 13,8 | 4,0 | 47,6 |

| 4 | 6,8 | 2,0 | 13,6 | 4,0 | 46,2 |

| 5 | 7,3 | 2,3 | 16,8 | 5,3 | 53,3 |

| 6 | 7,6 | 2,4 | 18,2 | 5,8 | 57,8 |

| 7 | 8,6 | 2,5 | 21,5 | 6,3 | 74,0 |

| 8 | 9,1 | 2,6 | 23,7 | 6,8 | 82,8 |

| 9 | 10,6 | 2,6 | 27,6 | 6,8 | 112,4 |

| 10 | 11,2 | 2,8 | 31,4 | 7,8 | 125,4 |

| Итого | 80,9 | 22,6 | 188,4 | 52,6 | 681,5 |

При планировании роста производительности труда важно определить ее повышение в зависимости от увеличения фондовооруженности.

Связь между производительностью и фондовооруженностью труда можно выразить в виде уравнения прямой линии

,

,

где n - число наблюдений;

а - постоянная величина, не связанная с изменением данного фактора.

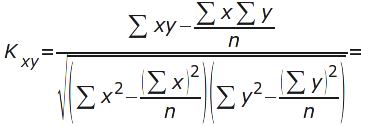

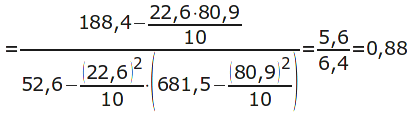

Для выяснения связи рассчитаем коэффициент корреляции по формуле

Коэффициент корреляции 0,88 выражает связь между фондовооруженностью и производительностью труда и по абсолютной величине может принимать значения в пределах от нуля до единицы. Если никакой связи между двумя изучаемыми показателями - нет, то он будет равен нулю. Если же между исследуемыми признаками существует тесная связь, то коэффициент корреляции близок к единице.

Если коэффициент корреляции равен единице, значит результативный признак полностью зависит от признака-фактора, т. е., по существу, корреляционная зависимость совпадает с функциональной. Следовательно, чем ближе коэффициент корреляции к. единице, тем теснее связь между изучаемыми явлениями и наоборот.

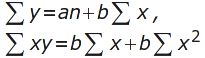

Для нахождения неизвестных параметров a и b решаем систему так называемых нормальных уравнений:

Величина  определяется умножением значений х и у и последующим суммированием полученного произведения. Для исчисления величины

определяется умножением значений х и у и последующим суммированием полученного произведения. Для исчисления величины  следует значения х возвести в квадрат и полученные результаты суммировать.

следует значения х возвести в квадрат и полученные результаты суммировать.

Числовые значения х, у, ху, х рассчитываются на основании фактических исходных данных, представленных в табл. 1.4.

В результате подстановки данных табл. 1.4 в систему уравнений получаем:  .

.

Из данной системы уравнений получаем:  ;

;  .

.

Уравнение, отражающее связь между фондовооруженностью и производительностью работающих, имеет следующий вид:

Следовательно, увеличение фондовооруженности труда работающих на 1000 р. приводит к росту производительности труда на 912 р. Эти данные учитываются при перспективном и текущем планировании повышения производительности труда.

6.3 Методика множественного корреляционного анализа

Множественная, или совокупная, корреляция - связь между тремя и более признаками.

В экономическом анализе она представлена в виде многофакторных моделей:

линейных

;

;

степенных

;

;

логарифмических

Приведенные модели удобны тем, что их параметры ( ) экономически интерпретируются.

) экономически интерпретируются.

В линейной модели коэффициенты при неизвестных  являются коэффициентами регрессии и показывают, на сколько единиц изменится функция с изменением определенного фактора на одну единицу при неизменном значении остальных аргументов.

являются коэффициентами регрессии и показывают, на сколько единиц изменится функция с изменением определенного фактора на одну единицу при неизменном значении остальных аргументов.

Коэффициенты при неизвестных в степенных и логарифмических моделях являются коэффициентами эластичности. С их помощью можно определить, на сколько процентов изменится функция с изменением аргумента (фактора) на 1 % при фиксированном значении остальных аргументов.

Выбор вида модели основан на логическом анализе изучаемых показателей, сравнении статистических характеристик (средняя ошибка аппроксимации, критерий Фишера, коэффициенты множественной корреляции и детерминации), рассчитанных для различных функций по одним и тем же первичным данным.

В экономических расчетах предпочтение отдается линейным моделям, что обосновывается следующими условиями:

- относительная простота и меньший объем вычислений;

- массовые экономические процессы, как правило, подчинены, закону нормального распределения, которому свойственны линейные формы связи.

Отбор факторов, включаемых в корреляционно-регрессионную модель, осуществляется в несколько приемов:

- логический отбор факторов в соответствии с их экономическим содержанием;

- отбор существенных факторов на основе оценки их значимости по t-критерию Стьюдента либо F -критерию Фишера;

- последовательный отсев незначимых факторов при построении регрессионной модели.

Корреляция рядов динамики имеет свои особенности. Кроме кратковременных колебаний (годовых, квартальных, месячных) в ряду динамики присутствует еще один компонент - общая тенденция к изменениям показателей ряда Или выравненному ряду (тренду) тренда. При этом имеет место автокорреляция - корреляционная зависимость между последовательными (т.е. соседними) ; значениями уровней динамического ряда.

Для проверки наличия автокорреляции в динамических рядах вычисляется критерий Дарбина-Уотсона (  ):

):

,

,

где  и

и  - соответствующиеуровни динамического ряда. Значения критерия Дарбина-Уотсона находятся в пределах от 0 до 4. Если расчетные значения критерия близки к 2, это показывает, что автокорреляция в рядах динамики отсутствует, если

- соответствующиеуровни динамического ряда. Значения критерия Дарбина-Уотсона находятся в пределах от 0 до 4. Если расчетные значения критерия близки к 2, это показывает, что автокорреляция в рядах динамики отсутствует, если  - динамический ряд содержит автокорреляцию, если

- динамический ряд содержит автокорреляцию, если  - динамический ряд не содержит автокорреляции.

- динамический ряд не содержит автокорреляции.

Поскольку автокорреляция приводит к искажению оценки параметров уравнения регрессии и коэффициента корреляции, реко мендуется ее исключить. Для этого используются различные приемы: коррелирование разностей (приростных величин), коррелирование отклонений фактических уровней динамических рядов от выравненных и др.

Для определения тренда с целью его последующего исключения чаще всего используются механическое сглаживание и аналитическое выравнивание методом наименьших квадратов.

Механическое сглаживание рядов осуществляется с помощью скользящей, или подвижной, средней. Этот способ состоит в вычислении каждой новой средней одного члена ряда слева и присоединении одного члена ряда справа.

Рассмотрим содержание наиболее часто применяемых в анализе хозяйственной деятельности статистических характеристик (табл. 1.5).

Таблица 1.5

Оценка статистических характеристик введенных переменных

и их оценок

| Показатель | Содержание и обозначение показателя |

| Среднее арифметическое | Показывает среднее арифметическое значение у и последующих х в порядке их ввода:

|

| Дисперсия | Средний квадрат отклонений вариантов Дисперсия является мерой вариации, т. е. колеблемости признака |

| Стандартное отклонение | Среднее квадратическое отклонение |

| Асимметрия | Коэффициент асимметрии |

| Эксцесс | Крутость распределения (E), т.е. его остро- или плосковершинность. Если Е > 3, то распределение островершинное, если Е < 3, то распределение плосковершинное |

| Вариация | Коэффициент вариации v -. относительная величина (в процентах), характеризующая колеблемость признака от среднего арифметического. Если |

от средней арифметической

от средней арифметической

Вычисляется как средняя квадратическая из отклонений вариантов от их средней арифметической. Представляет собой меру колеблемости

Вычисляется как средняя квадратическая из отклонений вариантов от их средней арифметической. Представляет собой меру колеблемости  колеблется от - 3 до +3. Если

колеблется от - 3 до +3. Если  , то асимметрия правосторонняя, если

, то асимметрия правосторонняя, если  , то левосторонняя, если

, то левосторонняя, если  , то вариационный ряд считается симметричным

, то вариационный ряд считается симметричным  , то изменчивость вариационного ряда незначительна; если

, то изменчивость вариационного ряда незначительна; если  , то изменчивость средняя; если

, то изменчивость средняя; если  - значительна; если

- значительна; если  ,то информация неоднородна и ее следует исключить из дальнейших расчетов или отбросить аномальные (нетипичные) наблюдения

,то информация неоднородна и ее следует исключить из дальнейших расчетов или отбросить аномальные (нетипичные) наблюдения Анализ показателей эффективности работы предприятий и объединений с использованием множественной корреляции предполагает разработку и решение моделей по типовой программе на ЭВМ. Ниже приводится интерпретация основной выходной информации.

Для измерения тесноты связи между факторами и результативным показателем исчисляют парные, частные и множественные коэффициенты корреляции. Они обладают следующими свойствами:

Если  , то линейная корреляционная связь отсутствует; если

, то линейная корреляционная связь отсутствует; если  , то между переменными х, у существует функциональная зависимость; если

, то между переменными х, у существует функциональная зависимость; если  , связь считается сильной, если

, связь считается сильной, если  -слабой.

-слабой.

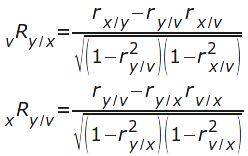

Парные коэффициенты рассчитываются для всевозможных пар переменных без учета влияния других факторов. Для того чтобы определить взаимное влияние факторов, применяют частные коэффициенты корреляции, которые отличаются от коэффициентов парной корреляции тем, что выражают тесноту корреляционной зависимости между двумя признаками уже при устранении изменений, вызванных влиянием других факторов корреляционной модели. Частные коэффициенты корреляции используются при изучении связи между Несколькими, чаще всего тремя, признаками (у, х и v) для ответа на вопрос о влиянии признака х на признак, y при исключенном (элиминированном) влиянии признака v на признак у или о влиянии признака и на признак - у при исключенном влиянии признака х на признак у. Предполагая все связи линейными, получим:

где  - частный коэффициент корреляции между у и x при исключенном у;

- частный коэффициент корреляции между у и x при исключенном у;

-частный коэффициент корреляции между у и v, при исключенном

-частный коэффициент корреляции между у и v, при исключенном  - парные коэффициенты корреляции.

- парные коэффициенты корреляции.

Метод частной корреляции позволяет выявить «чистую» зависимость результативного признака у от данного факторного признака х и установить, каково было бы влияние этого факторного признака на величину результативного при условии, что другой факторный признак и оставался бы неизменным.

Такая «чистая» зависимость между двумя факторными и результативным признаками может быть проиллюстрирована построением комбинированной таблицы.

Абсолютные величины частных коэффициентов корреляций не могут быть больше величины коэффициента множественной корреляции.

Множественные коэффициенты корреляции показывают тесноту связи между анализируемым показателем и всеми факторами, включенными в модель.

Матрица критериев некоррелированности дана для выбора наиболее значимых факторов. При этом подлежат исключению те факторы, которые при парном коррелировании друг с другом дают высокий линейный коэффициент корреляции, превышающий по абсолютной величине 0,85. Наличие тесной связи между двумя факторами называют коллинеарностью, а между несколькими - муль-тиколлинеарностъю. На основании данных этой матрицы машина отвергает или не отвергает гипотезу о мультиколлинеарности.

Квадрат коэффициента корреляции называется коэффициентом детерминации. Он показывает, на сколько процентов вариация результативного показателя зависит от влияния избранных факторов. Вектор значений Фишера служит для оценки множественного коэффициента корреляции и уравнения регрессии в целом. Расчетные значения сравниваются с табличными.

Матрица значений распределения Стьюдента используется для оценки значимости факторов/Расчетные значения сравниваются с табличными.

Далее осуществляется шаговый регрессионный анализ, результатом которого является уравнение регрессии

где у - функция (анализируемый показатель);  - свободный член уравнения;

- свободный член уравнения;  - факторы, определяющие результативный показатель;

- факторы, определяющие результативный показатель;  - коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в его единицах измерения.

- коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в его единицах измерения.

Затем следуют оценочные показатели уравнения регрессии:

— критерий Фишера для оценки множественного коэффициента корреляции и уравнения регрессии в целом;

— критерий Фишера для оценки множественного коэффициента корреляции и уравнения регрессии в целом;

- критерий Дарбина-Уотсона для определения наличия автокорреляции в рядах динамики;

- коэффициент эластичности - отношение изменений в процентах одного признака при изменении на один процент другого. В пределе для «мгновенных» изменений аргумента для f(x) коэф фициент эластичности обращается в

- коэффициент эластичности - отношение изменений в процентах одного признака при изменении на один процент другого. В пределе для «мгновенных» изменений аргумента для f(x) коэф фициент эластичности обращается в  , где

, где  - производная. Показатели эластичности вычисляются в статике и динамике;

- производная. Показатели эластичности вычисляются в статике и динамике;

-коэффициенты и другие статистические характеристики, которые не интерпретируются с экономической точки зрения.

-коэффициенты и другие статистические характеристики, которые не интерпретируются с экономической точки зрения.

Интерпретацию выходной информации можно проследить на примере корреляционного анализа фондоотдачи.

Для построения модели на первом этапе были отобраны следующие факторы:  - удельный вес машин и оборудования в общей стоимости основных производственных фондов, %;

- удельный вес машин и оборудования в общей стоимости основных производственных фондов, %;  - электровооруженность, тыс. кВтч;

- электровооруженность, тыс. кВтч;  - уровень,использования производственных мощностей, %. Числовые характеристики анализируемых показателей представлены в табл. 1.6.

- уровень,использования производственных мощностей, %. Числовые характеристики анализируемых показателей представлены в табл. 1.6.

Таблица 1.6 Матрица исходных данных

| Число наблюдений |

|

|

|

|

| 1 | 1,47 | 32,00 | 34,08 | 88,98 |

| 2 | 1,25 | 30,58 | 35,89 | 87,27 |

| 3 | 1,82 | 34,12 | 36,93 | 95,00 |

| 4 | 1,45 | 32,17 | 32,31 | 88,17 |

| 5 | 1,75 | 33,78 | 34,91 | 90,89 |

| 40 | 1,79 | 33,96 | 40,25 | 92,40 |

Для оценки степени колеблемости показателей используются их статистические характеристики (табл. 1.7)

| Анализи-руемый показатель и факторы его изменения | Среднее арифметическое | Дисперсия | Стандартное отклонение | Асимметрия | Эксцесс | Вариация |

| y | 1,6410 | 0,064561 | 0,25409 | -0,43878 | -0,720321 | 5,4840 |

|

| 33,18 | 3,614 | 1,91870 | 0,48522 | 0,63515 | 5,7831 |

|

| 36,1640 | 2,626 | 9,08990, | -0,96513 | 0,96761 | 25,1350 |

|

| 92,0610 | 17,095 | 4,13470 | 0,54 | -1,26650 | 4,49120 |

Данные табл. 1.7 показывают, что незначительные колебания свойственны факторам использования производственных мощностей  - коэффициент вариации для равен 4,49124 - удельный вес машин и оборудования .

- коэффициент вариации для равен 4,49124 - удельный вес машин и оборудования .

Величина эксцесса для всех показателей не превышает 3, что свидетельствует о низковершинном распределении вариационных рядов. Указанные коэффициенты интерпретируются геометрически.

Средней степенью колебания обладает исследуемая функция (у), значительной - фактор электровооруженноcти  - Однако коэффициенты-вариации показателей не превышают 33 %, что свидетельствует об однородности исходной информации.

- Однако коэффициенты-вариации показателей не превышают 33 %, что свидетельствует об однородности исходной информации.

Коэффициенты асимметрии говорят о правосторонней асимметрии распределения рядов и и о левостороннем распределении рядов и  .

.

Далее анализируется матрица коэффициентов парной корреляции (табл. 1.8).

Таблица 1.8

Матрица парных коэффициентов корреляции

| Анализируемый показатель и факторы его изменения |

|

|

|

|

|

| 1,000000 | |||

|

| 0,937780 | 1,000000 | ||

|

| 0,093618 | 0,093838 | 1,0000 | |

|

| 0,922720 | 0,926020 | 0,0786 | 1,0000 |

Как видно из табл. 1.8, наиболее тесная связь существует между показателями фондоотдачи (у), удельного веса активной части фондов  и уровня использования производственных мощностей , о чем свидетельствуют парные коэффициенты корреляции -0,93778 и 0,92272.

и уровня использования производственных мощностей , о чем свидетельствуют парные коэффициенты корреляции -0,93778 и 0,92272.

Расчет парных коэффициентов корреляции выявил слабую связь фондоотдачи с электровооруженностью - 0,09361.

Гипотеза о наличии мультиколлинеарности отвергается, т. е. все показатели относительно независимы.

Вектор коэффициентов множественной детерминации (табл. 1.9) интерпретируется следующим образом: изменение (вариация) функции у на 90,02 % зависит от изменения избранных факторов-аргументов; изменение фактора на 90,43 % зависит от изменения функции у и остальных факторов и т. д. Коэффициент множе ственной детерминации для функции повторяется также после уравнения регрессии.

Таблица 1.9. Вектор коэффициентов множественной детерминации

|

|

|

|

|

| 0,9 | 0,9 | 0,01 | 0,88 |

В табл. 1.10 приводятся частные коэффициенты корреляции, которые показывают связь каждой пары факторов в чистом виде при неизменном значении остальных факторов.

Таблица 1.10

| Анализируемый показатель и факторы его изменения |

|

|

|

|

|

| 1,00000 | |||

|

| 0,57130 | 1,00000 | ||

|

| 0,02971 | 0,02994 | 1,00000 | |

|

| 0,41480 | 0,45410 | 0,03164 | 1,00000 |

Величина частных коэффициентов корреляции ниже величины парных. Это свидетельствует о том, что чистое Влияние факторов слабее, чем влияние, оказываемое отдельными факторами во взаимодействии с остальными.

В табл. 1.11 приводятся данные для оценки значимости частных коэффициентов корреляции.

Таблица 1.11 Матрица значений распределения Стьюдента

Анализируемый показатель и факторы его изменения.

| Анализируемый показатель и факторы его изменения |

|

|

|

|

|

| 1,0000 | |||

|

| 4,1769 | 1,0000 | ||

|

| 0,1675 | 0,1797 | 1,0000 | |

|

| 2,7359 | 3,0583 | 0,1899 | 1,0000 |

Статистическая значимость, надежность связи, выраженной, частными коэффициентами корреляции, проверяется по t -критерию Стьюдента путем сравнения расчетного значения (из табл. 1.11) с табличным при заданной степени точности. Обычно в практике экономических расчетов степень точности берется 5 %, что соответствует вероятности p = 0,05. В табл. 1.12 приводятся критические значения t -критерия Стьюдента для вероятности p = 0,05 и р = 0,01 при различном числе степеней свободы, которые определяются как  , где n - число наблюдений. В нашем примере при числе степеней свободы 39 (40 - 1)

, где n - число наблюдений. В нашем примере при числе степеней свободы 39 (40 - 1)  . Расчетные значения t -критерия (первая графа табл. 1.12) для факторов и оказались выше табличных, что свидетельствует о значимости этих факторов для анализируемой функции. Фактор как незначимый для функции должен быть исключен из дальнейших расчетов.

. Расчетные значения t -критерия (первая графа табл. 1.12) для факторов и оказались выше табличных, что свидетельствует о значимости этих факторов для анализируемой функции. Фактор как незначимый для функции должен быть исключен из дальнейших расчетов.

Таблица 1.12 Критические значения t -критерия Стьюдента для р = 0,05 и р = 0,01

| Число степеней свободы (п-1) | р = 0,05 | р = 0,01 | Число степеней свободы (п-1) | р = 0,05 | р = 0,01 |

| 1 | 12,690 | 63,655 | 21 | 2,078 | 2,832 |

| 2 | 4,302 | 9,924 | 22 | 2,074 | 2,818 |

| 3 | 3,183 | 5,841 | 23 | 2,069 | 2,807 |

| 4 | 2,777 | 4,604 | 24 | 2,064 | 2,796 |

| 5 | 2,571 | 4,032 | 25 | 2,059 | 2,787 |

| 6 | 2,447 | 3,707 | 26 | 2,054 | 2,778 |

| 7 | 2,364 | 3,500 | 27 | 2,052 | 2,771 |

| 8 | 2,307 | 3,356 | 28 | 2,049 | 2,764 |

| 9 | 2,263 | 3,250 | 29 | 2,045 | 2,757 |

| 10 | 2,227 | 3,169 | 30 | 2,042 | 2,750 |

| 11 | 2,200 | 3,138 | 31 | 2,037 | 2,739 |

| 12 | 2,179 | 3,055 | 32 | 2,032 | 2,728 |

| 13 | 2,161 | 3,012 | 33 | 0,027 | 2,718 |

| 14 | 2,145 | 2,98 | 34 | 2,025 | 2,711 |

| 15 | 2,131 | 2,946 | 35 | 2,021 | 2,704 |

| 16 | 2,119 | 2,921 | 36 | 2,020 | 2,704 |

| 17 | 2,110 | 2,898 | 37 | 2,017 | 2,696 |

| 18 | 2,100 | 2,877 | 38 | 2,015 | 2,691 |

| 19 | 2,093 | 2,860 | 39 | 2,012 | 2,685 |

| 20 | 2,086 | 2,846 | 40 | 2,000 | 2,661 |

Далее машина осуществляет шаговый анализ с постепенным включением в модель факторов, избранных по критерию их значимости.

На каждом шаге рассматриваются уравнение регрессии, коэффициенты корреляции и детерминации, F-критерий, стандартная ошибка оценки и другие оценочные показатели. После каждого шага перечисленные оценочные показатели сравниваются с рассчитанными на предыдущем шаге. Уравнение регрессии тем точнее, чем выше величина коэффициентов множественной корреляции, детерминации, F-критерия и чем ниже величина стандартной ошибки.

Если добавление последующих факторов не улучшает оценочных показателей, а иногда и ухудшает их, то надо остановиться на том шаге, где эти показатели оптимальны.

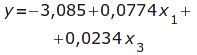

Результаты шагового анализа, представленные в табл. 1.13, показывают, что наиболее полно-сложившиеся взаимосвязи описывает двухфакторная модель, полученная на втором шаге:

.

.

Статистический анализ данного уравнения регрессии показывает, что оно значимо: фактическое значение t-критерия Фишера равно 166,7, что значительно превышает  .

.

Таблица 1.13 Результаты шагового регрессионного анализа

| Номер шага | Ввод перемен-ной | Уравнение регрессии | Множествен-ные коэф-фициенты | Минус отно-шение | Стандарт-ная ошибка оценки | |

| корреляции | детерминации | |||||

| I |

|

| 0,9378 | 0,8794 | 277,2 | 0,0893 |

| II |

|

| 0,9488 | 0,9001 | 166,7 | 0,0824 |

| III |

|

| 0,9488 | 0,9002 | 108,3 | 0,0835 |

В табл. 1.14 приведены значения t -критерия для р = 0,95 в зависимости от числа степеней свободы  - для графы и (п -т) - для строки, где т - число параметров уравнения регрессии, включая свободный член; п - число наблюдений.

- для графы и (п -т) - для строки, где т - число параметров уравнения регрессии, включая свободный член; п - число наблюдений.

Коэффициент множественной корреляции, равный 0,9488, свидетельствует о наличии тесной взаимосвязи между фондоотдачей и удельным весом активной части основных фондов и уровнем использования производственных мощностей.

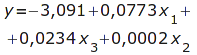

Коэффициент множественной детерминации 0,9001 показывает, что изменение фондоотдачи на 90,01 % зависит от изменения данных факторов. Параметры уравнения регрессии интерпретируются следующим образом: коэффициент регрессии при х1(0,0774) показывает, что увеличение удельного веса машин и оборудования в общей стоимости основных производственных фондов на 1 % обеспечит рост фондоотдачи на 7,74 к. Повышение уровня использования производственных мощностей на 1 % приведет к увеличению фондоотдачи на 2,34 к.

В случае обратной связи, т. е. при уменьшении изучаемой функции в связи с ростом фактора-аргумента, коэффициент регрессии имеет знак минус.

|

| ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 10 | 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,14 | 3,07 | 3,02 | 2,97 |

| 15 | 4,54 | 3,68 | 3,29' | 3,06 | 2,90 | 2,79 | 2,70 | 2,64 | 2,59 | 2,55 |

| 16 | 4,49 | 3,63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,66 | 2,59 | 2,54 | 2,49 |

| 17 | 4,45 | 3,59 | 3,20 | 2,96 | 2,81 | 2,70 | 2,62 | 2,55 | 2,50 | 2,45 |

| 18 | 4,41. | 3,55 | 3,16 | 2,93 | 2,77 | 2,66 | 2,58 | 2,51 | 2,46 | 2,41 |

| 19 | 4,38 | 3,52 | 3,13 | 2,90 | 2,74 | 2,63 | 2,55 | 2,48 | 2,43 | 2,38 |

| 20 | 4,35 | 3,49 | 3,10 | 2,87 | 2,71 | 2,60 | 2,52 | 2,45 | 2,40 | 2,35 |

| 21 | 4,32 | 3,47 | 3,07 | 2,84 | 2,68 | 2,57 | 2,49 | 2,42 | 2,37 | 2,32 |

| 22 | 4,3 | 3,44 | 3,05 | 2,82 | 2,66 | 2,55 | 2,47 | 2,40 | 2,35 | 2,30 |

| 32 | 4,15 | 3,30 | 2,90 | 2,67 | 2,51 | 2,40' | 2,32 | 2,25 | 2,19 | 2,14 |

| 33 | 4,14 | 3,29 | 2,'89 | 2,66 | 2,50 | 2,39 | 2,31 | 2,24 | 2,18 | 2,13 |

| 34 | 4,13 | 3,28 | 2,28 | 2,88 | 2,65 | 2,49 | 2,38 | 2,23 | 2,17 | 2,12 |

| 35 | 4,12 | 3,26 | 2,87 | 2,64 | 2,48 | 2,37 | - | 2,22 | 2,16 | 2,11 |

| 36 | 4,11 | 3,26 | 2,86 | 2,63 | 2,48 | 2,36 | 2,28 | 2,21 | 2,15 | 2,10 |

| 37 | 4,10 | 3,25 | 2,85- | 2,62 | 2,46 | 2,35 | 2,26 | 2,19 | 2,14 | 2,09 |

Свободный член уравнения  экономически не интерпретируется, он определяет положение начальной точки линии регрессии в системе координат.

экономически не интерпретируется, он определяет положение начальной точки линии регрессии в системе координат.

Численное значение коэффициентов эластичности показывает, на сколько процентов изменится функция при изменении данного фактора на 1% .

Так, изменение удельного веса машин и оборудования на 1% (имеется в виду относительный прирост, а не абсолютный) приведет к росту фондоотдачи на 1,56%, а повышение уровня использования производственных мощностей на 1% вызовет увеличение фондоотдачи на 1,3%.

По абсолютной величине -коэффициентов можно судить о том, в какой-последовательности находятся факторы в зависимости реальной возможности улучшения функции. Для нашего примера последовательность переменных следующая:

| Номер переменной | 1 | 3 | 2 |

|

| 0,58 | 0,382 | 0,009 |

Коэффициент Дарбина-Уотсона равен 1,215, что свидетельствует о наличии в рядах динамики автокорреляции.

Заключительную матрицу данных полностью характеризуют соответствующие графам значения фактического  и расчетного

и расчетного  показателей, определяемых по уравнению регрессии . По этим данным определяется отклонение которое сравнивается с доверительными интервалами (границы, выход за пределы которых имеет Незначительную вероятность).

показателей, определяемых по уравнению регрессии . По этим данным определяется отклонение которое сравнивается с доверительными интервалами (границы, выход за пределы которых имеет Незначительную вероятность).

Для устранения автокорреляции модель была пересчитана по приростным величинам. В результате было получено следующее уравнение регрессии:

Это уравнение значимо, величина F-критерия равна 178,3. Коэффициент Дарбина-Уотсона составляет 2,48, что говорит об отсутствии автокорреляции. Коэффициент множественной корреляции 0,9518 выше, чем рассчитанный в первом случае, величина коэффициента множественной детерминации также выше и составляет 0,9060. В окончательном виде уравнение регрессии интерпретируется следующим образом: повышение уровня использования производственных мощностей на 1 % ведет к увеличению фондоотдачи на 3,45 к. Увеличение удельного веса машин и оборудования в общей стоимости основных производственных фондов на 1 % обеспечивает рост фондоотдачи на 4,75 к.

| Номер переменной | 1 | 3 | Рекомендация для Вас - 1 Введение в информатику. 2 |

| р-коэффициенты | 0,584 | 0,382 | 0,009 |

1Число 0,06456 в табулограмме имеет вид 0,6456 Е = 0,1