Анализ уровней, динамики и структуры финансовых результатов деятельности предприятия

3. Анализ уровней, динамики и структуры финансовых результатов деятельности предприятия

Большое количество показателей, характеризующих финансовые результаты деятельности предприятия, создает методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия [1]. Например, администрацию предприятия интересует масса полученной прибыли и ее структура, факторы, воздействующие на ее величину. Налоговые инспекции заинтересованы в получении достоверной информации о всех слагаемых балансовой прибыли: прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др. Анализ каждого слагаемого прибыли имеет вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследования:

1) изменений каждого показателя за текущий анализируемый период (“горизонтальный анализ”);

2) структуры соответствующих показателей и их изменений (“вертикальный анализ”);

Бесплатная лекция: "5 Демографическое изучение смертности и продолжительности жизни" также доступна.

3) динамики изменения показателей финансовых результатов за ряд отчетных периодов (“трендовый анализ”).

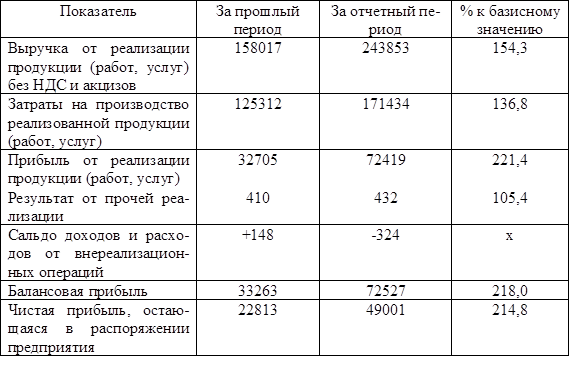

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица (табл.1), в которой используются данные отчетности предприятия из формы №2.

Данные табл.1 показывают, что в отчетном периоде предприятие достигло высоких результатов.

Балансовая прибыль увеличилась на 218%, показатель чистой прибыли вырос на 214,8%. Положительным фактором роста балансовой прибыли явилось увеличение прибыли от реализации продукции за счет роста объема реализации и относительного снижения затрат на производство продукции.

Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору.