Прогнозирование экономических систем на основе марковских моделей

Тема 7. Прогнозирование экономических систем на основе марковских моделей

1. Марковский процесс

2. Постановка задачи и формализация модели на примере

В теории вероятностного моделирования к наиболее изученным и исследованным относятся модели, у которых случайный процесс функционирования относится к классу марковских процессов, т.е. марковские модели.

Случайный процесс, протекающий в системе, называется марковским, если для любого момента времени вероятностные характеристики процесса в будущем зависят только от его состояния в данный момент и не зависят от того, когда и как система пришла в это состояние. При исследовании экономических и, в частности, производственных систем наибольшее применение имеют марковские случайные процессы с дискретными состояниями и непрерывным временем. Процесс называется процессом с дискретными состояниями, если все его возможные состояния можно заранее перечислить, т.е. состояния системы принадлежат к конечному множеству Z={zi}.

Процесс называется процессом с непрерывным временем, если смена состояний может произойти в любой случайный момент; при этом считается, что переход системы из одного состояния в другое происходит мгновенно.

В качестве иллюстрации использования теории марковских процессов построим и решим марковскую модель для следующей простейшей условной задачи.

Рекомендуемые материалы

Постановка задачи. Предположим, что на рынке вычислительного оборудования преобладают DVD-диски двух марок: А и В. Допустим, что потребители приобретают новую упаковку дисков приблизительно один раз в месяц, и сделаем при этом следующие предположения.

1. Если в текущем месяце потребитель пользуется дисками марки А, то с вероятностью 0,6 он будет приобретать их и в следующем месяце, а с вероятностью 0,4 в следующем месяце он приобретет диски марки В.

2. Если в текущем месяце потребитель пользуется диски марки В, то с вероятностью 0,7 он будет приобретать их и в следующем месяце, а с вероятностью 0,3 в следующем месяце он приобретет диски марки А.

В матричной форме эта информация может быть записана следующим образом:

.

.

Матрицу Р1 называют при этом одноступенчатой матрицей переходов. Целью решения данной задачи является составление прогноза состояния рынка дисков в обозримом будущем.

Формализация модели. Проанализируем динамику переходов системы из одного состояния в другое в процессе времени, т.е. построим марковские цепи, рассчитывая одновременно соответствующие вероятности переходов.

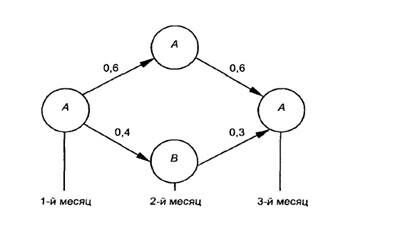

Первая итерация. Построение матрицы двухступенчатых переходов.

Вероятность того, что потребитель, использующий в данный месяц диски марки А, будет их использовать и через месяц, равна

рА→А= 0,48 : (0,6 × 0,6 + 0,4 × 0,3). Графически данный расчет можно проиллюстрировать следующим образом (Рисунок 1.11).

Рисунок 1.11 ― Двухступенчатый переход

Аналогично рассчитываются вероятности:

рА→B = 0,52 : (0,6 × 0,4 + 0,4 × 0,7)

рB→B = 0,61 : (0,3 × 0,4 + 0,7 × 0,7)

рB→A = 0,39 : (0,3 × 0,6 + 0,7 × 0,3)

В результате получаем матрицы двухступенчатых переходов:

,

,

которая может быть рассчитана по исходным данным:

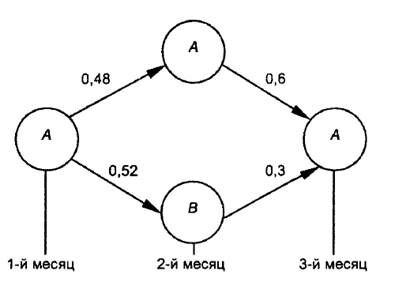

Вторая итерация. Построение матрицы трехступенчатых переходов.

Построение матрицы трехступенчатых переходов проиллюстрируем (рисунок 1.12) на примере расчета вероятности того, что покупатель, использовав дискы марки А в первом дискрете времени, останется их приверженцем и в четвертом дискрете (через три ступени) времени.

Рисунок 1.12 ― Трехступенчатый переход

Остальные элементы матрицы трехступенчатых переходов будут равны:

рА→А= 0,48 : (0,6 × 0,6 + 0,4 × 0,3)

рА→B = 0,52 : (0,6 × 0,4 + 0,4 × 0,7)

рB→B = 0,61 : (0,3 × 0,4 + 0,7 × 0,7)

рB→A = 0,39 : (0,3 × 0,6 + 0,7 × 0,3)

Естественно, что матрица трехступенчатых переходов (Р3), так же как и матрица Р2, может быть рассчитана с использованием матричной алгебры:

В общем случае для ступени k перехода соответствующая матрица может быть рассчитана по следующей формуле: Pk=(P1)2

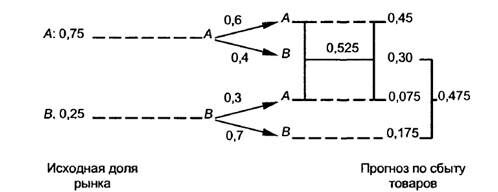

Прогнозирование рынка товара. Предположим, что в начале наших наблюдений за рынком объем продажи дисков марки А составляет 3/4 всех объемов продаж дисков, а объем продажи дисков марки В — лишь 1/4, т.е. в векторном виде:

= (0,75; 0,25).

= (0,75; 0,25).

Рассчитаем аналогичный вектор  , компоненты которого показывают, какую часть рынка будет контролировать каждая марка дисков через месяц.

, компоненты которого показывают, какую часть рынка будет контролировать каждая марка дисков через месяц.

Рассмотрим для этого следующую схему (рисунок 1.13).

Рисунок 1.13 ― Расчет вектора продаж

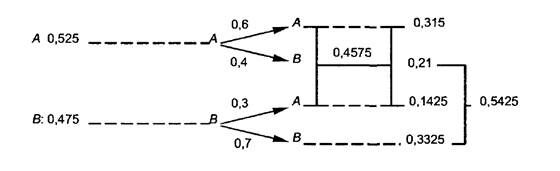

Из рисунка 1.13 получаем  = (0,525; 0,475). Аналогично выполняются расчеты и для нахождения вектора

= (0,525; 0,475). Аналогично выполняются расчеты и для нахождения вектора  (рисунок 1.14).

(рисунок 1.14).

Рисунок 1.14 ― Расчет вектора продаж

Из рисунка 1.14 получаем = (0,4575; 0,5425). Проиллюстрированные выше расчеты легко реализуются в матричной форме:

В лекции "4 Фармацевтическая логистика и товарные запасы" также много полезной информации.

В общем случае:

Для службы маркетинга векторы позволяют увидеть, какая тенденция будет проявляться на рынке дисков во временной динамике.

Для более четкого выявления данной тенденции можно воспользоваться выводами из важнейшей теоремы теории массового обслуживания, которая носит название первой эргодической теоремы. Данная теорема доказывает, что если исходная матрица P1 не имеет нулевых элементов, то:

1. Существует единственный вектор  , для которого:

, для которого:  .

.

2. По мере роста k матрица (Р1)k приближается к матрице Р, в которой каждая строка совпадает с .

3. Для каждого исходного вектора  с увеличением k вектор приближается к .

с увеличением k вектор приближается к .