Диагностика системы менеджмента организации

Тема 7 «Диагностика системы менеджмента организации»

- Сущность и содержание диагностики организации.

- Организационно-управленческий анализ предприятия

- Анализ и оценка эффективности управления предприятия.

1. Диагностика организации – совокупность исследований для определения и уточнения целей функционирования хозяйственного объекта (предприятия, фирмы, компании), способов их достижения, выявления проблем и вариантов их решения.

Сущность диагностики деятельности организации состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Цель диагностики деятельности организации – повышение эффективности ее деятельности на основе системного изучения и исследования функционирования и обобщения его результатов.

К основным задачам диагностики деятельности организации следует отнести следующие:

- Идентификация реального состояния анализируемого объекта;

- Исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- Выявление изменений в состоянии объекта в пространственно – временном аспекте;

- Установление основных факторов, вызывавших изменения в состоянии объекта, и учет их влияния;

- Прогноз основных тенденций деятельности.

Предметом диагностики деятельности организации является анализ производственных и экономических результатов, системы менеджмента, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Рекомендуемые материалы

Объектом диагностики деятельности организации является деятельность организации (предприятия, фирмы, компании) в целом и его структурных подразделений (цехов, бригад, участков).

Субъектом диагностики деятельности организации могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы хозяйственных организаций, консалтинговые фирмы.

Диагностика деятельности предприятия основана на комплексном изучении процессов и результатов экономического развития предприятия и выявление основных причинно-следственных связей. Она включает:

- исследование совокупности технологических, социально-экономических, правовых, экологических и иных процессов формирования, построения и функционирования систем управления;

- выявление принципов организационных структур управления предприятия;

- оценку эффективного, материально-технического и кадрового обеспечения.

Диагностика деятельности предприятия включает ряд основных направлений:

- изложение методик анализа результатов производственно-хозяйственной деятельности, коммерческой деятельности предприятия;

- выявление основных приемов анализа состояния и использования материальных, трудовых и финансовых ресурсов;

- установление путей повышения эффективности хозяйствующего субъекта на основе комплексного технико-экономического и организационно-управленческого анализа;

- оценка финансового состояния и банкротства, оценка финансового риска;

- оценка экономических результатов работы предприятия с позиции конкурентоспособности продукции (работ, услуг), уровня рейтинга предприятия, деловой активности и деловой репутации;

- оценка производственных результатов работы предприятия;

- оценка затрат на производство и реализацию продукции (работ, услуг), использования материальных ресурсов и состояния и использования основных фондов;

- оценка экологических последствий деятельности предприятия;

- оценка использования трудовых ресурсов и результатов социального развития предприятия;

- оценка эффективности работы предприятия и основных факторов, ее определяющих.

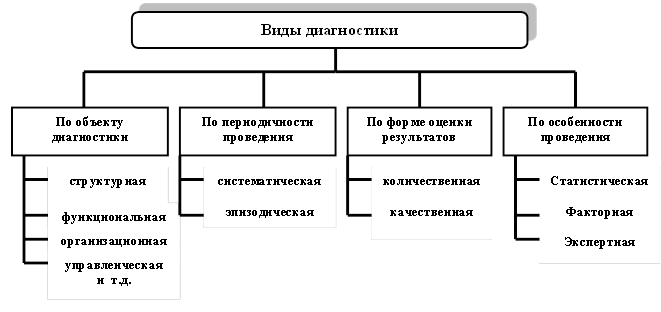

В диагностике, как в комплексном исследовательском направлении, выделяют достаточно широкий спектр видов (см. рис.7.1.).

Рис. 7.1. Классификация видов диагностики.

Структурная диагностика основана на декомпозиции изучаемого объекта и изучении структурных характеристик его элементов.

Функциональная диагностика исследует процесс функционирования (деятельности) предприятия.

Организационная диагностика является технологией анализа состояния предприятия и помогает:

· установить особенности социально-психологического климата в коллективе, стиль и методы руководства;

· выявить проблемные моменты в рабочем процессе;

· подготовить рекомендации по оптимизации деятельности компании.

Управленческая диагностика – это комплекс исследований, включающий в свой состав анализ и оценку системы менеджмента организации.

Основной смысл и принцип управленческой диагностики состоит в том, что без оценки состояния (статика на момент анализа – последний завершившейся и отчетный оформленный год) и динамики развития (хотя бы за последние 3 года) производственно-хозяйственной системы (фирмы, организации, учреждения) невозможно ни оценить, ни понять проблематики любой отдельной стороны хозяйственной жизни объекта исследования. Принцип всякой живой целостной системы – хочешь понять часть, смотри на всю систему в целом.

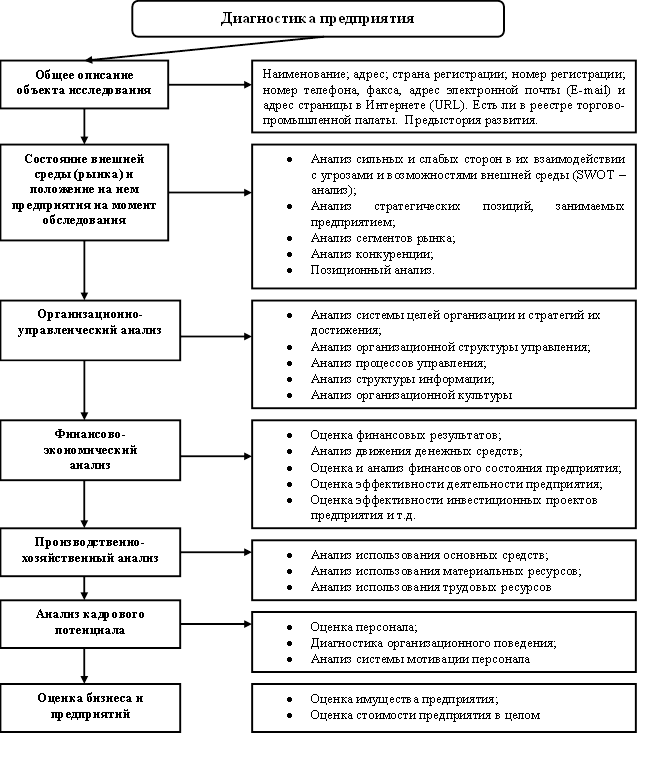

Рис.7.2. Этапы процесса диагностики предприятия

Систематическая диагностика предполагает постоянное исследование изменения технико-экономического состояния предприятия.

Эпизодическая (точечная) диагностика основана на разовых специальных исследованиях изменения технико-экономического состояния предприятия.

Количественная диагностика исходит из необходимости определения количественных характеристик технико-экономического состояния предприятия. Цель данного вида диагностики состоит в измерении, сравнении результатов производства, уровня затрат, установлении количественной меры влияния различных факторов.

Качественная диагностика основана на качественных сравнительных оценках, характеристиках технико-экономического состояния предприятия. Ее целью является выявление особенностей данного состояния и его внутренних взаимозависимостей.

Статистическая диагностика основана на исследовании характерных особенностей и закономерностей развития путем применения математико-статистических и экономико-статистических методов. Завершается интерпретацией полученных результатов, формулировкой теоретических и практических выводов и предложений.

Факторная диагностика основана на определении и детальной оценке каждой причины, каждого фактора, которые могут привести к возникновению отклонений фактических результатов деятельности предприятия от плановых. Основана на применении метода факторного анализа.

Экспертная диагностика основана на исследовании характерных особенностей и закономерностей развития путем применения комплекса логических и математических процедур, направленных на получение от специалистов (экспертов) информации, ее анализ и обобщение.

Этапы процесса диагностики предприятия представлены на рис.7.2.

2. Организационно-управленческий анализ представляет собой исследовательскую деятельность, направленную на изучение системы целей и стратегии их достижения, организационной структуры управления, управленческих процессов и организационной культуры. Схема организационно-управленческого анализа представлена в табл. 7.1.

Таблица 7.1.

Схема организационно-управленческого анализа

| Направления анализа | Содержание | Источники информации |

| Анализ системы целей организации и стратегий их достижения | Выявление и анализ миссии организации, целей и ограничений на их достижение; определение и анализ стратегий компании | Организационная документация интервью, плановая документация, результаты стратегического анализа |

| Анализ организационной структуры управления | Исследование существующих организационно-структурных единиц и их взаимосвязей | Организационная и другая документация, наблюдения, интервью, анкетирование |

| Анализ процессов управления | Идентификация, моделирование и анализ процессов | Организационная документация интервью, результаты анализа организационной структуры управления |

| Анализ структуры информации | Анализ и структуризация информации, циркулирующей в организации | Документация организации

|

| Анализ организационной культуры | Исследование внутриорганизационных символов, историй и церемоний | Наблюдения, организационная документация |

Организационно-управленческий анализ состоит из следующих этапов:

1. Установление рабочих отношений с исследуемой организацией, определение ограничений на доступ к необходимой информации.

2. Сбор и первичная обработка необходимой информации.

3. Выявление и анализ системы целей организации и стратегии их

достижения.

4. Моделирование и анализ существующей организационной структуры

управления.

5. Моделирование и анализ процессов управления.

6. Разработка информационной модели.

7. Анализ сложившейся системы управления, выявление проблемных

зон и узких мест, оценка организационно-управленческого потенциала предприятия.

8. Определение основных подходов, методов и средств организационного

проектирования исходя из поставленных целей и результатов анализа.

9. Презентация результатов организационно-управленческого анализа.

Установление рабочих отношений с исследуемой организацией, определение ограничений на доступ к необходимой информации. Данный этап достаточно кратковременный. Его выделение в качестве самостоятельного этапа обусловлено тем, что организационно-управленческий анализ часто затрагивает чувствительные для сотрудников зоны, связанные с распределением деятельности – прав, полномочий, ответственности, поэтому к решению этих вопросов необходимо подходить предельно деликатно (не только из чувства такта, но и в целях повышения качества анализа и всего процесса диагностики системы менеджмента).

Нормальной реакцией сотрудника любой фирмы на вопросы незнакомого человека о внутреннем устройстве организации будет отказ от сотрудничества, если не откровенный, то в любом случае достаточно определенный.

Ниже перечислены некоторые мероприятия по установлению рабочих отношений с исследуемой организацией, направленные на повышение открытости (по отношению к исследователю) фирмы:

1. Представлять исследователя перед сотрудниками должен руководитель (начальник) этих сотрудников, но ни в коем случае не более высоко стоящий менеджер. Такое представление должно происходить в официальной, но близкой для сотрудников обстановке.

2. Исследователь не должен специально «втираться» в доверие, но отвергать предлагаемые сближения также не стоит.

3. Следует «подогревать» заинтересованность сотрудников фирмы

(часто основанную на личном любопытстве) в получении достоверных результатов исследования, но доступ к информации со стороны исследователя должен быть строго ограничен договоренностями с высшим руководством организации.

4. На первом этапе следует больше времени посвятить межличностному общению на посторонние, но интересные для сотрудников темы. Необходимо познакомиться с конкретными личностями.

5. Следует пожертвовать временем для общения с представителями

фирмы в нерабочей обстановке, не ставя перед собой никаких исследовательских целей.

6. При знакомстве с сотрудниками следует напрягать свое внимание и

память для быстрого запоминания полных имен сотрудников.

Помимо цели установления доброжелательной атмосферы, данные мероприятия помогают узнать, понять и изучить вопросы, непосредственно связанные с содержательными частями организационно-управленческого анализа.

В ходе первого этапа выясняются также ограничения на информацию. Даже осознавая необходимость в предоставлении исследователю как можно более полной информации и оговаривая все критические ситуации в контрактных условиях, многие заказчики не могут пересилить себя — даже в тех случаях, когда речь идет об обыкновенном бухгалтерском балансе. Такой, по многим причинам болезненный, симптом уже является результатом анализа, но, тем не менее, тормозит работу. В такой ситуации следует четко представлять себе и объяснить заказчику, без какой информации просто не обойтись и как скажется на результатах работ отсутствие информации, без которой обойтись можно.

Сбор необходимой информации. Основными способами сбора информации по организационно-управленческому анализу являются:

1. Изучение внутренней документации.

2. Интервьюирование.

3. Наблюдение.

Информацию, необходимую для проведения организационно-управленческого анализа, можно получить из следующих видов документов, если таковые имеются на фирме:

1. Штатное расписание — в данном документе в табличной форме

представляется состав структурных подразделений без явного обозначения административных связей, многие из которых можно определить и без такого обозначения. Штатное расписание обычно содержит также должностные ставки окладов. Данная информация не является обязательной, если только в рамках организационно - управленческого анализа не планируется исследование системы заработной платы и материального стимулирования труда работников

предприятия.

2. Организационная структура управления — данный документ обычно представляет собой графическое изображение организационных единиц предприятия и вертикальных связей между ними. Документ является очень полезным, но представляет собой достаточно редкое явление на современных новых предприятиях.

3. Положения о структурных подразделениях (службах, отделах, группах, проектах и прочее) и должностные обязанности работников содержат распределение деятельности (функций, задач, обязанностей) по организационным единицам фирмы, часто с указанием необходимых прав, ответственности и взаимоотношений с другими организационными единицами. Информация, содержащаяся в подобной документации, бывает очень полезной, даже, несмотря на то, что в большинстве случаев она является неадекватной текущему состоянию системы управления. К сожалению, даже устаревшие положения о структурных подразделениях и должностные инструкции отсутствуют у многих организаций.

4. Различного рода приказы и распоряжения, закрепляющие распределение обязанностей между руководителями, создание или упразднение организационных единиц.

5. Внутренний трудовой распорядок или внутренний регламент деятельности может содержать информацию, касающуюся

внутриорганизационных отношений. как по вертикали, так и по горизонтали, организационных ценностей и других аспектов организационной культуры.

6. Документация, регламентирующая управленческие процессы.

Это могут быть документы уровня стандартов предприятия, в

которых аккумулируется весь накопленный положительный управленческий опыт, или же информационные схемы, находящиеся в отделах компьютеризации и информационного обеспечения.

7. Результаты предыдущих исследований или работ, связанных

с совершенствованием организационной структуры, разработкой и внедрением информационных систем, систем менеджмента качества и иных организационно-управленческих инноваций. Подобные документы могут быть полезны, если только они уже не утратили своей актуальности.

8. При отсутствии другой документации и даже при наличии таковой

большую пользу для анализа организационной структуры может оказать телефонный справочник компании, в котором обычно явно или неявно раскрываются отношения подчиненности сотрудников.

Большинство существующих ныне предприятий имеет у себя лишь крупицы из перечисленных выше документов, содержащих актуальную информацию. Основную часть информации, необходимой для организационно-управленческого анализа, исследователю приходится получать в ходе проведения специальных интервью и наблюдений.

Для успешного интервью необходимо соблюдение следующих требований:

1. О предстоящем интервью (дата, время и место проведения, основные цели и требуемая информация) сотрудник должен быть извещен своим руководителем, который должен организовать использование рабочего времени сотрудника для целей интервью без ущерба для исполнения им основных должностных обязанностей.

2. Сотрудника следует предварительно познакомить с интервьюером.

С помощью наблюдение можно получить очень много информации, весьма полезной для целей организационно-управленческого анализа. При проведении интервью на рабочем месте целесообразно внимательно изучить организацию рабочего места, организацию труда исполнителя, оснащенность техническими средствами, характер взаимодействия с другими рабочими местами и общие условия труда (температурно-влажностный, электромагнитный и цвето - световой режимы, бытовая обустроенность). Так, обнаружение ситуации, когда весь стол сотрудника завален разными папками и отдельными документами, среди которых позвякивает чашка с остывшим кофе, может свидетельствовать о многом — о неэффективной организации информационных потоков, проходящих через данное рабочее место, о неправильной организации труда данного работника и неиспользовании даже примитивных средств механизации, не говоря уже о научной организации труда и компьютеризации.

Выявление и анализ системы целей организации и стратегии их достижения. На этом этапе выявляется миссия организации. После выявления миссии анализ системы целей продолжается посредством декомпозиции миссии на составляющие ее цели. Выявление и анализ целей организации осуществляется с помощью построения «дерева целей» организации.

Необходимым компонентом системы целей является система распределения ответственности за достижение этих целей, равно как за выполнение действий (стратегий, программ, проектов, мероприятий, процессов и отдельных задач), направленных на достижение целей.

Анализ системы ответственности. Обычно система ответственности анализируется (насколько система целей организационно обеспечена, насколько система целей согласуется с организационной структурой управления) с помощью матрицы распределения ответственности, которая представляет собой таблицу, одно из измерений которой (строки и столбцы представляют собой перечень работников или структурных подразделений, а другое перечень целей или мероприятий. Из пересечения работника или мероприятия устанавливается вид ответственности. Пример матрицы распределения ответственности изображен в табл. 7.2.

Матрица распределения ответственности позволяет увидеть:

· все ли цели и мероприятия, направленные на их достижение, имеют ответственных исполнителей;

· достаточно ли исполнителей закреплено за целями и задачами;

· существует ли система контроля и отчетности за исполнением.

Таблица 7.2.

Фрагмент матрицы распределения ответственности инвестиционно - строительного холдинга

| Элементы стратегии | КРУ | Секретариат | Отдел экономики и акционирования | Отдел планирования СМР | Отдел контрактов и цен | Группа по контролю за движением финансов |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | И | С | И | И | И | И |

| 2 | - | - | - | - | С | - |

| 3 | - | - | - | - | - | О |

| 4 | - | О | С | - | - | - |

| 5 | И | О | И | И | И | С |

О – ответственный исполнитель , С – соисполнитель, И - получатель информации, (-) - не принимает участия.

Анализ организационной структуры управления. Последовательность анализа организационной структуры управления заключается в следующем:

· Графическое моделирование организационной структуры управления;

· Выявление первичных количественных характеристик: количество уровней управления, численность, номенклатура должностей, количество структурных единиц;

· Определение некоторых количественных оценок;

· Определение качественных характеристик с использованием экспертных оценок;

· Оценка соответствия организационной структуры управления системе целей, технологии, размерам предприятия, состоянию внешней среды.

Методы анализа организационных структур управления.

Графическое моделирование. С помощью этого метода система изображается как совокупность элементов и взаимосвязей между ними.

Применение относительных и средних величин. При диагностике организационной структуры активно используется выявление таких величин, их простые средние арифметические, средние взвешенные, средние гармонические, геометрические и квадратические. Главным требованием применения средних величин является качественная однородность совокупности данных, для которых они исчисляются. Важным средством для этого является группировка.

Группировка. Метод основан на отборе явлений и процессов (а также их обусловливающих причин и факторов) по определенным признакам и предполагает их классификацию. Множество единиц объекта наблюдения расчленяется на однородные группы по основаниям группировки, которые могут быть качественными или количественными. Примером группировки по качественному признаку является разделение всех организаций в зависимости от их организационных структур — функциональные или проектно-матричные. Разделение по количественному основанию можно проиллюстрировать группировкой организаций (независимо от их вида) в соответствии со среднегодовым оборотом.

Сравнение. Это наиболее распространенный способ конкретного анализа, связанный с сопоставлением однородных величин для выявления существующего между ними различия (сравнение показателей оргструктуры исследуемой организации с лучшими в соответствующей отрасли).

Метод цепных подстановок. Этот метод позволяет выявить влияние отдельных факторов на конечную величину показателя при условии, что связь между ними имеет выраженный функциональный характер.

Корреляционно-регрессионный анализ. Этот метод служит для определения тесноты и конкретного вида связи между показателями, не находящимися в функциональной зависимости.

Применение аналогий. Метод основан на использовании принципа сходства между отдельными объектами. Исходным пунктом является аксиома: если предметы сходны в одних определенных признаках, то они могут быть сходны и в других. Упрощенный пример такого силлогизма: если торговая организация с оборотом более 50 тыс. долларов процветает, применяя функционально-продуктовую матричную структуру, то другая организация с тем же оборотом, меняя свою функциональную структуру на матричную, ожидает не меньшего процветания.

Экспертные оценки. Этот метод применяется, как правило, в тех случаях, когда оценка или анализ не могут быть выполнены на основе точных расчетов или когда выполнение подобных расчетов нецелесообразно в связи с низкой эффективностью. Существуют ситуации, когда простое распространение прежнего или иного опыта, ранее существовавших закономерностей неприемлемо. Именно этим отличается современная ситуация практически повсюду в мире.

Специальные методы диагностики. К ним можно отнести достаточно сложные и выходящие за рамки настоящей книги методы математического, имитационного и других видов моделирования.

Графическое моделирование организационных структур управления. Моделью организационной структуры управления называется символическое изображение и/или текстовое описание реально существующих, существенно значимых для исследования составляющих частей сложившейся организационной структуры предприятия, их взаимосвязи, а также их качественные и количественные характеристики.

Обычно организационная структура моделируется в виде иерархического графа, элементы которого изображают структурные единицы (службы, отделы, секторы, департаменты, сотрудников и прочее), а соединяющие их дуги изображают отношения подчиненности одних подразделений другим. Такой иерархический граф может изображаться с определенными дополнениями и надстройками. Но при всей красоте и наглядности таких изображений они часто заслоняют ответ на вопрос, который в первую очередь должна решить организационная структура: кто кому подчиняется? Для более четкого представления организационной структуры следует придерживаться нескольких правил:

1. Структурные единицы, стоящие на одном уровне подчиненности, также должны быть графически изображены на одном уровне.

2. Декомпозиция оргструктуры по различным звеньям должна быть одинаковой. Если один отдел разбит на исполнителей, то и все отделы должны быть также разбиты на исполнителей либо в первом отделе исполнители не должны быть показаны.

3. Различные звенья управления не должны смешиваться. В вертикали, посвященной финансовой службе, представители маркетинговой службы не должны появляться.

4. При введении отношений иных, нежели отношения административной подчиненности (например, подчиненность по функции или подчиненность по проекту), изображающие их линии или символы должны быть расшифрованы и описаны. Таких видов отношений, включая отношения подчиненности, должно быть не больше трех.

Выявление первичных количественных характеристик организационных структур управления.

Первичные количественные показатели организационной структуры:

1. Общее количество уровней управления.

2. Количество уровней управления различных подразделений организации,

разность между максимальным и минимальным количеством уровней

управления, среднее по подразделениям количество уровней управления.

3. Существующая средняя норма управляемости (среднее количество

подчиненных у одного руководителя).

4. Количество подразделений с указанием их территориальной распределенности.

5. Численность работников управления и другие.

Анализ соответствия организационной структуры целям организации проводится с помощью матрицы распределения ответственности (см. табл. 7.2.). Выявляются:

- цели, которые не имеют организационного обеспечения (нет ответственных) или имеют

- недостаточное обеспечение (не хватает исполнителей);

- цели, имеющие нечеткую систему ответственности, - ответственный исполнитель должен быть

- только один;

- цели, не имеющие системы контроля их достижения или нечеткую систему контроля,— субъект

- контроля должен быть выше по уровням управления, нежели объект контроля, и находиться в том же звене;

- цели, которые закреплены за несоответствующими по специализации структурными подразделениями. Например, финансовые цели закреплены за руководителями производственных подразделений.

Определение некоторых количественных оценок организационных структур управления (см. табл. 7.3.)

Таблица 7.3.

Формальные количественные оценки организационной структуры управления

| 1 | 2 | 3 |

| Структурный коэффициент централизации | Ксц = Nцп / Nоп | Nцп – количество структурных подразделений, управляемых из одного центра ; Nоп – общее количество структурных подразделений одного уровня. |

| Количественный коэффициент централизации | Ккц = Nцч / Nоч | Nцч – численность работников подразделений, управляемых из одного центра; Nоч - общая численность работников; |

| Объемный коэффициент централизации | Кок = Оц / Оо | Оц – объем работ, выполняемый централизованными подразделениями; Оо – общий объем работ предприятия. |

| Коэффициент централизации управления | Кцу =Nуц / Nуо | Nуц – количество работников центрального управления; Nуо – общее количество работников управления. |

| Коэффициент централизации функций | Кцф = Чцц / (Чцц + Чцп) | Чцц – численность работников по централизованной функции в центральном аппарате; Чцп – то же, в аппарате подразделений и филиалов. |

| Коэффициент централизации отдельных функций | Кц = Тт / (Тт + Тц) | Тт – затраты труда работников аппарата управления по данным функциям, чел. – дн.; Тц – суммарные затраты труда. |

| Уровень специализации | Yспец = Nспец/ N | Nспец - число специализированных подразделений (бизнес-единиц); N – общее число подразделений. |

| Уровень формализации отношений подчиненности и процессов делегирования полномочий | Кф = Чдо/Чо | Чдо – количество формализованных должностей (существуют должностные обязанности, регламентирующие вопросы подчиненности, распределения прав и обязанностей); Чо – общее количество должностей по штатному расписанию. |

| Коэффициент сложности управления | Ксл = Чс/Ч | Чс – количество должностей; Ч – общая численность работников предприятия. |

| Коэффициент структурной напряженности | Ксн = N/d | N – общее число подразделений, находящихся в подчинении данному аппарату управления; d - удельный вес работников аппарата управления в % от общей численности работников. |

| Коэффициент соблюдения норм управляемости | Купр = Чф/Чн | Чф, Чн – соответственно фактическая и нормативная численность работников, подчиненных одному руководителю. |

Продолжение табл. 7.3.

| 1 | 2 | 3 |

| Коэффициент соответствия должности | Ксд = Чс/Чау | Чс – численность работников аппарата управления, соответствующих должности по результатам аттестации; Чау – общая численность аппарата управления. |

АНАЛИЗ И МОДЕЛИРОВАНИЕ ПРОЦЕССОВ УПРАВЛЕНИЯ. Организационная структура является формой управления, в то время как конкретные процессы управления являются содержанием управленческой деятельности.

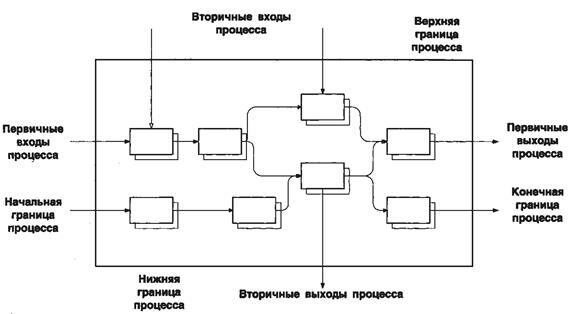

Процесс состоит из входа, выхода и процессора. Входы процесса — это ресурсы, необходимые и достаточные для реализации процесса, то есть для получения выхода. Процессор — это совокупность подпроцессов, работ, операций, осуществляемых над входами для получения выходов. Выходы процесса — это результаты реализации процесса.

Входы процесса могут быть первичные и вторичные. Первичные входы поступают на начало процесса. Вторичные входы появляются в ходе реализации процесса.

Выходы также могут быть первичные и вторичные. Первичный выход — это прямой, запланированный результат реализации процесса. Вторичный выход — это побочный продукт процесса, не являющийся его главной целью. Схематическая модель процесса представлена на рисунке 7.3.

Среди участников процесса выделяют поставщиков процесса, исполнителей процесса и клиентов процесса.

Целью процесса является удовлетворение требований клиентов процесса. Клиенты могут быть:

1. Первичные — те, которые получают первичный выход.

2. Вторичные — те, которые находятся вне процесса и получают вторичный выход.

3. Косвенные — те, которые не получают первичный выход, но являются следующими в цепочке его использования.

4. Внешние — те, которые находятся вне данной организации, но получают выход процесса.

5. Потребители — конечные пользователи выхода процесса.

Процесс и его клиенты изображены на рисунке 5.6.2.

Рис. 7.3. Модель процесса.

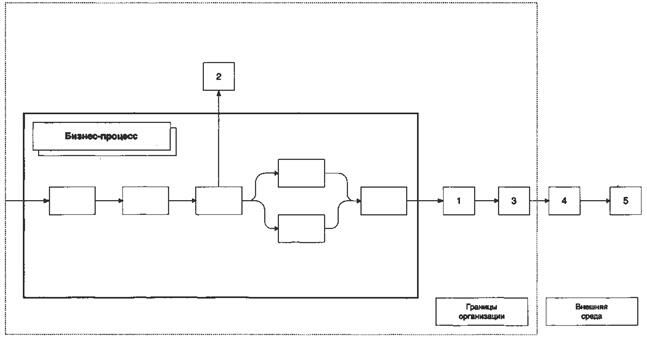

Процессы могут быть основными и вспомогательными. Основные процессы — это процессы текущей деятельности организации, результатом которых является производство выходов, требуемых внешними клиентами. Вспомогательные процессы обеспечивают эффективную реализацию первичных процессов.

Рис. 7.4. Процесс и его клиенты.

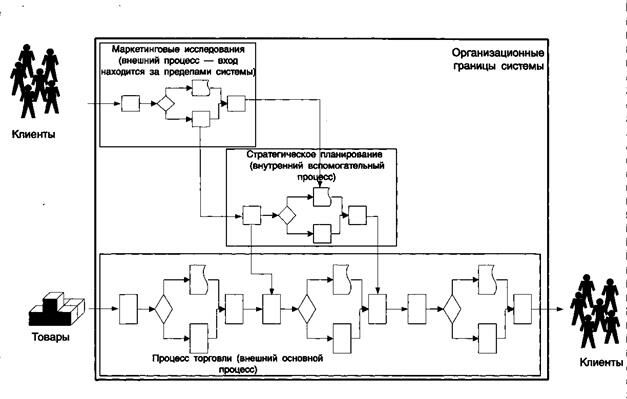

Процессы могут быть внешними или внутренними. Внешним называется процесс, имеющий вход и/или выход вне фирмы. Внутренним называется процесс, находящийся целиком в рамках одной организации.

На рисунке 7.4. проиллюстрированы внешние и внутренние процессы, а также процессы основные и вспомогательные на примере гипотетической торговой фирмы.

Анализ процессов управления начинается с выявления процессов, а выявление процессов начинается с определения границ процессов. Границами процесса являются входы и выходы процесса. При этом первичные входы образуют начальную границу процесса, вторичные входы — верхнюю границу, первичные выходы — конечную границу

процесса и вторичные выходы — нижнюю границу процесса (см. рис.7.5.).

Определение границ процесса управления является непростой задачей. Для того чтобы выявить объективный существующий процесс, а не произвольно сгруппированные работы, необходимо понимание основной цели процесса и технологии его реализации.

СБОР ИНФОРМАЦИИ О ПРОЦЕССАХ. Первым этапом анализа процессов является

сбор информации о них. Эта информация обычно собирается путем анкетирования и интервьюирования.

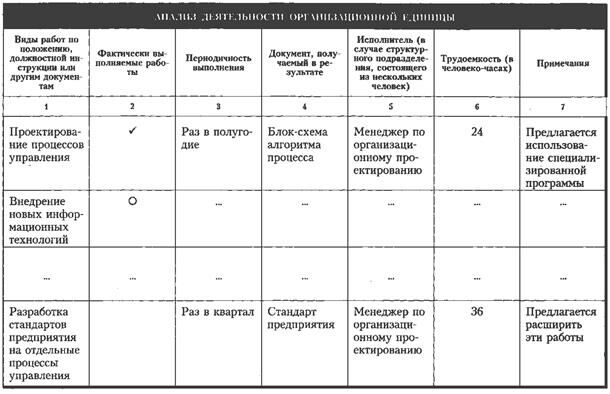

Удобным инструментом для сбора информации, необходимой для моделирования и анализа процессов, является информационная таблица и другие формы. Которые могут иметь следующие рабочие варианты, позволяющие фиксировать деятельность организационной единицы (подразделения или сотрудника) (см. табл. 7.4.). В колонку 1 выписываются виды деятельности (работы, задачи, функции и прочее) отдельного структурного подразделения или должностного лица, как это отражено в организационно-распорядительной документации. В колонке 2 ставится отметка об актуальности такой информации. В случае если подразделение или работник действительно выполняют данную работу, то актуальность обозначается «галочкой». Если данная работа не выполняется, то в колонке 2 напротив работы ставится «нолик». В колонке 3 проставляется периодичность осуществления данной деятельности — ежедневно, еженедельно, ежеквартально или иное. В результате решения любой управленческой задачи должен рождаться документ. Название такого документа заносится в колонку 4, где также может быть приведена ссылка на код формы документа. В колонке 5 фиксируется исполнитель данной работы. Если таблица составляется на отдельного исполнителя, то данная графа отсутствует, но над шапкой таблицы должно быть указано, кто является исполнителем данных работ. В колонке 6 оценивается трудоемкость выполнения данного вида деятельности в человеко-часах. В качестве примечаний (колонка 7) обычно указываются предложения по оптимизации выполнения работы, проблемы, возникающие при решении данной задачи, и прочее. После того как список всех работ, указанных в документации, исчерпан, в таблице

|

Рис. 7.5. Внешние и внутренние, основные и вспомогательные процессы.

проводится красная (или двойная) черта, после которой в том же порядке указываются работы, не отраженные в документации, но реально выполняемые подразделением или сотрудником.

Таблица 7.4.

Анализ деятельности организационной единицы

|

Более подробное описание процессов можно получить, используя информационную таблицу. Пример информационной таблицы и порядок ее заполнения представлен в табл. 7.5.

Таблица 7.5.

Информационная таблица (пример)

Процесс сбора информации должен быть обязательно административно подкреплен приказом высшего руководства. Необходимым для успешного сбора данных условием является разъяснительная работа с сотрудниками, заполняющими информационные формы.

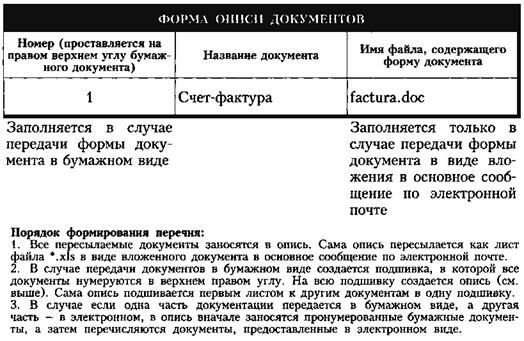

Рис. 7.5. Форма описи документов

Формы всех рабочих документов, упомянутых в информационной таблице, также должны быть представлены исследователям. Для этого необходимо их собрать, сброшюровать (если это бумажные документы) и составить опись. Форма описи представлена на рисунке 7.5. Она формируется как приложение, содержащее формы входящей и исходящей документации, представленной в табл.7.5.

Также полезной информацией является описание самим сотрудником своих должностных обязанностей.

Описанные выше формы можно использовать как для анкетирования, так и для интервьюирования.

На основе полученной информации (при необходимости своевременно пополняя и актуализируя ее путем проведения дополнительных интервью) можно начать моделировать процессы.

МОДЕЛИРОВАНИЕ ПРОЦЕССОВ. Общий подход к моделированию бизнес-процессов, который заложен в большинстве существующих методологий моделирования и который следует знать при их использовании, а также применять при использовании других подходов к моделированию, состоит в последовательной декомпозиции процессов — от общего к частному. Такой подход обычно называют структурным. Он является органичной частью общей методологии организационно-управленческой диагностики. Декомпозиция деятельности предприятия началась с выявления миссии и разбиения ее на составляющие цели, подцели и мероприятия по их достижению. Этими мероприятиями или областями деятельности могут быть проекты, программы, функции и прочее. Они затем расчленяются на составляющие их мегапроцессы, которые, в свою очередь, декомпозируются на процессы, подпроцессы и отдельные конкретные задачи, закрепленные за конкретными исполнителями.

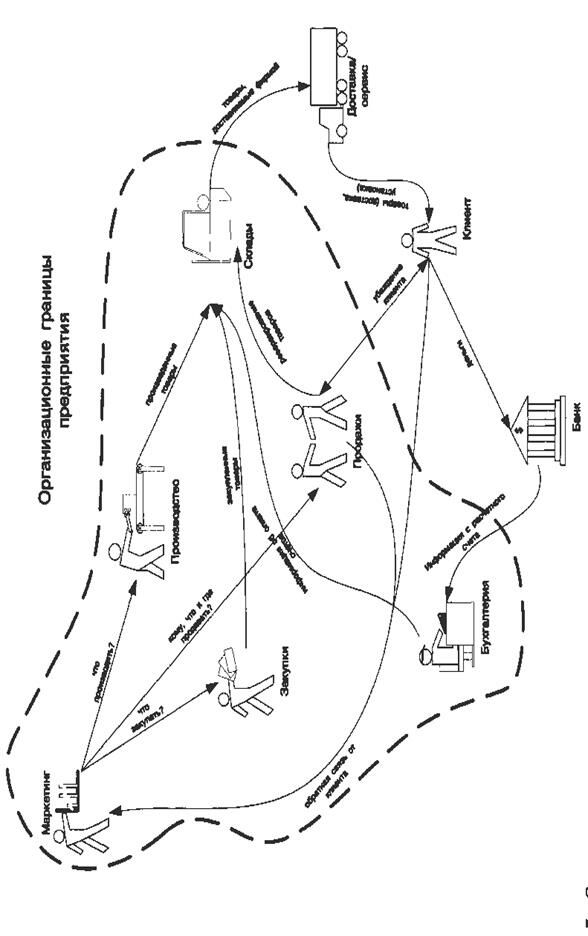

В начале всю деятельность организации по достижению поставленных ею перед собой целей представляют в виде 5 - 7 мегапроцессов. Важно при этом определить организационные границы предприятия и, исходя из этого, те мегапроцессы, которые являются внешними и внутренними. Так, на рисунке 7.6. внешними мегапроцессами являются маркетинг и продажи. Внутренним мегапроцессом является производство.

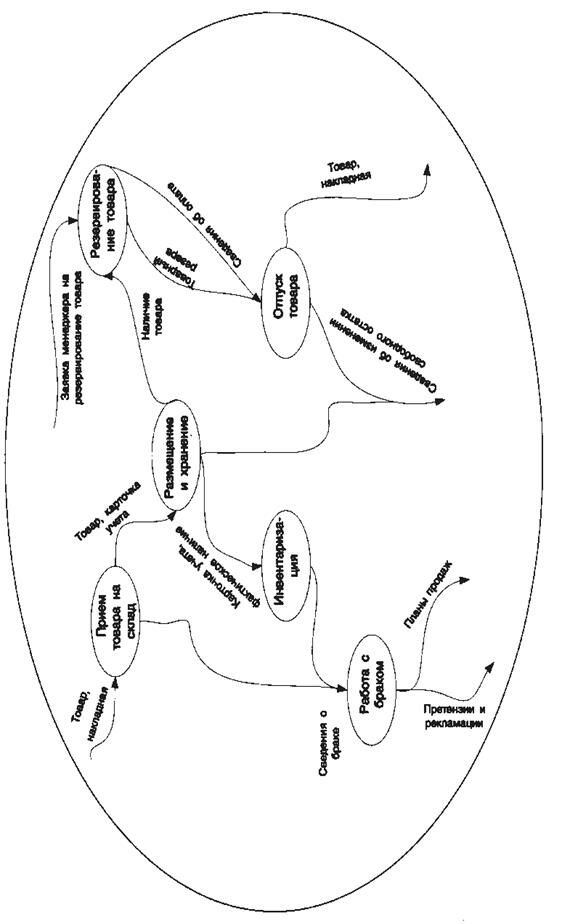

Далее каждый из мегапроцессов подвергается более детальному анализу, моделированию и декомпозиции на отдельные процессы (см. рис. 7.7.).

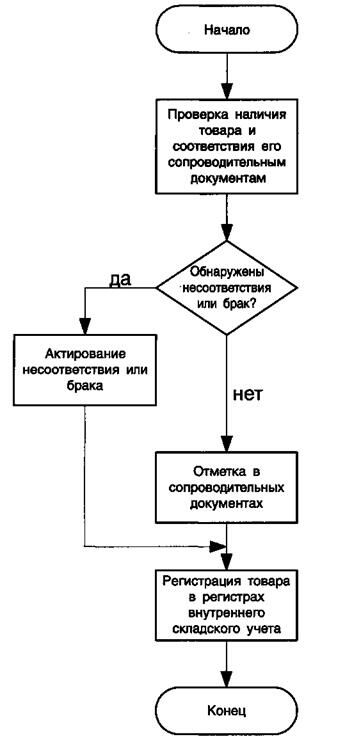

Далее (при необходимости) бизнес-процесс декомпозируется на отдельные работы (см. рис. 7.8.).

В случае продолжения детализации анализа процесса каждая из работ может быть описана в виде регламента выполнения операций, порядка заполнения документа, правил принятия решения и пр., которые раскрывают каждую из мельчайших деталей, связанных с выполнением работ.

ОТБОР ПРОЦЕССОВ ДЛЯ ДЕТАЛЬНОГО АНАЛИЗА. Структурные методологии дают общую картину процессов, осуществляющихся в рамках исследуемой организации, их взаимосвязь и связь с организационными элементами более высокого порядка, такими как миссия, цели, стратегии. Для более детального анализа отдельных процессов используют иной инструментарий. Но, прежде всего, отбирают те процессы, которые следует подвергнуть более детальному анализу. Так как все процессы анализировать одновременно и с одинаковой скрупулезностью не следует, из их общего числа отбирают наиболее важные и «проблематичные».

Обычно для такого отбора используют следующие факторы:

- проблемы или претензии со стороны внешних клиентов;

- проблемы или претензии со стороны внутренних клиентов;

- высокая стоимость процесса;

- высокая продолжительность реализации процесса;

- существует более эффективный способ реализации процесса;

- доступность новой технологии процесса;

- стратегические интересы руководства.

При выборе процессов для детального анализа следует всегда иметь в виду 5 моментов:

- Воздействие на клиента: насколько важен процесс с точки зрения его клиента?

- Изменяемость процесса: насколько можно исправить процесс?

- Состояние процесса: насколько неисправен процесс?

- Воздействие на бизнес: насколько важен процесс для реализации всей деятельности организации?

- Потребности в ресурсах: сколько нужно и сколько имеется ресурсов, необходимых для дальнейшей работы по анализу и исправлению процесса?

Для отбора процессов используют следующие подходы.

Оценка руководителей. На основе неформальных бесед с руководством и сотрудниками фирмы и имея в виду выше сказанное, отбираются наиболее важные и изменяемые процессы.

Рис. 7.8. Декомпозиция процесса на отдельные работы и операции

Взвешенная оценка. Каждый выявленный процесс подвергается балльной оценке (от 1 до 5) по четырем характеристикам:

- воздействие на клиента;

- изменяемость;

- состояние;

- важность для бизнеса.

Каждой характеристике задается весовое значение, на основе которого рассчитывается средняя взвешенная оценка каждого процесса.

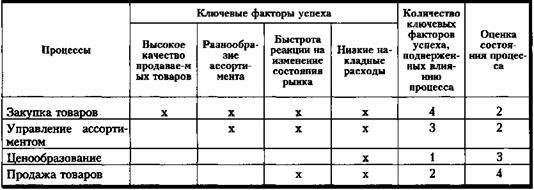

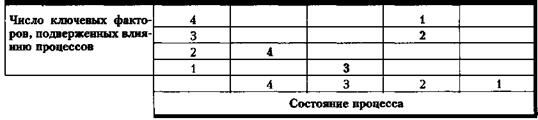

Целостный подход. Важность каждого процесса определяется по количеству целей или ключевых факторов успеха, на достижение которых он влияет. Затем оценивается в пятибалльной системе состояние процесса, то есть насколько хорошо/плохо процесс функционирует. Пример такой оценки приведен в таблице 7.5.

Таблица 7.5.

Оценка важности и состояния процессов

Далее все процессы позиционируются в двумерном пространстве, исходя из полученных оценок. На данном пространстве указываются зоны наиболее приоритетных с точки зрения более глубокого анализа с последующей оптимизацией процессов. Результаты такого позиционирования представлены в табл.7.6.

Таблица 7.6.

Определение приоритетных процессов

Наиболее светлые зоны означают высокий приоритет находящихся в них процессов. Наиболее темные зоны означают низкий приоритет процессов.

Исходя из анализа приоритетности, в первую очередь следует заняться анализом 1 и 2 процессов.

ДЕТАЛЬНЫЙ АНАЛИЗ ПРОЦЕССОВ. Детальный анализ логики процессов можно проводить, используя распространенные символы, недавно применявшиеся для разработки алгоритмов программ. Данный язык моделирования применяется в методологических подходах ТОМ (Total Quality Management), СР1 (Continuous Process Improvement), ВР1 (Business Process Improvement) и других.

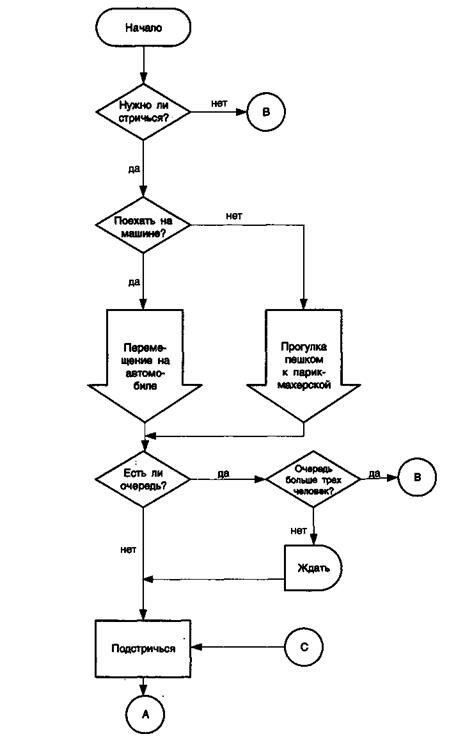

Пример блок-схемы, изображающей процесс «стрижки», представлен на рисунке 7.9.

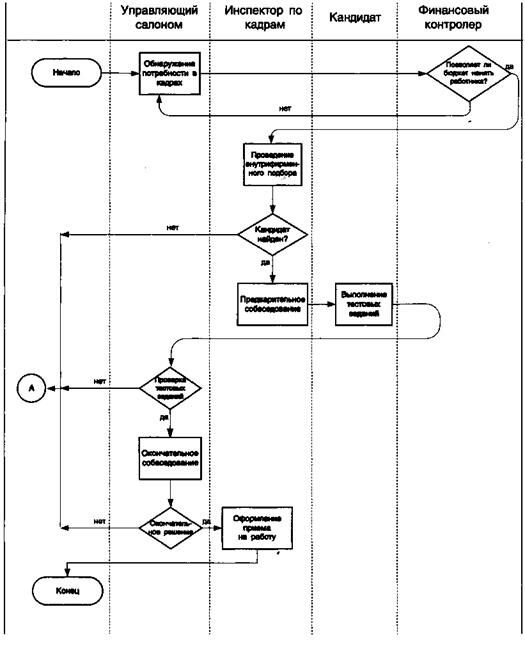

Для анализа системы ответственности внутри процесса используют матрицы распределения ответственности, комментарии к блок-схемам, но наиболее наглядно распределение ответственности за выполнение отдельных операций процесса изображает функциональная блок-схема (см. рис. 7.10.).

Более детально систему ответственности по отдельным операциям, составляющим процесс, можно моделировать и анализировать с помощью системных моделей организационных взаимоотношений, предложенных Клиландом и Кингом.

Рис. 7.9. Блок-схема процесса стрижки (начало)

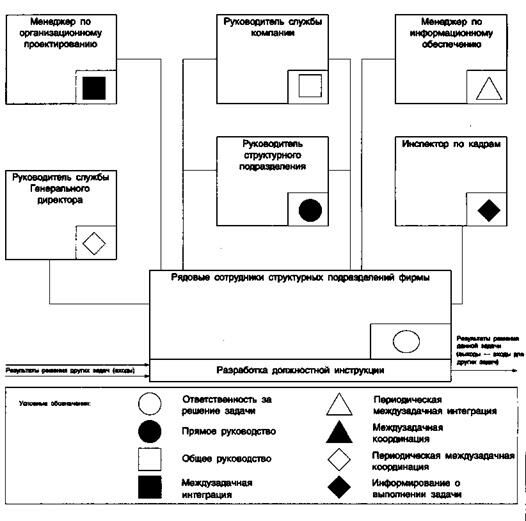

Каждая задача процесса связывается с исполнителями, другими задачами процесса или другими процессами с помощью представленной на рисунке 7.11.

На этой схеме задача «Разработка должностной инструкции» однозначно связывается с различными исполнителями этой задачи. Распределение обязанностей по этой задаче отображается с помощью условных обозначений.

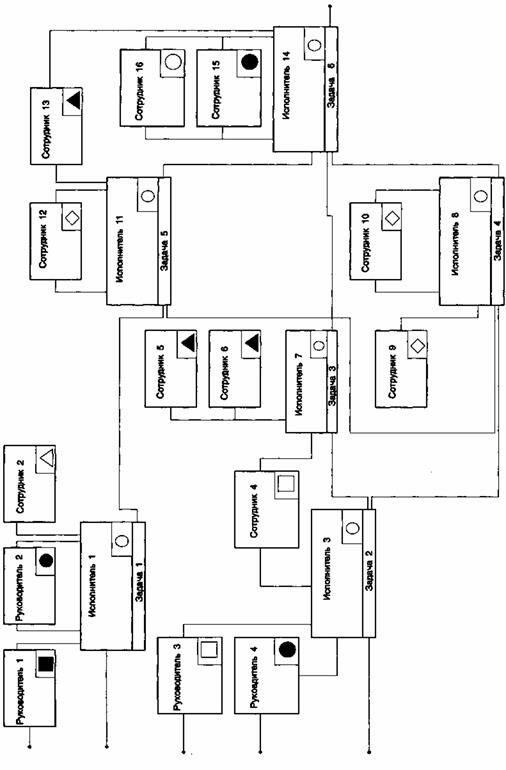

Описав подобным образом все задачи, входящие в процесс, можно изобразить весь процесс (см. рис. 7.12.).

Рис. 7.10. Функциональная блок-схема процесса

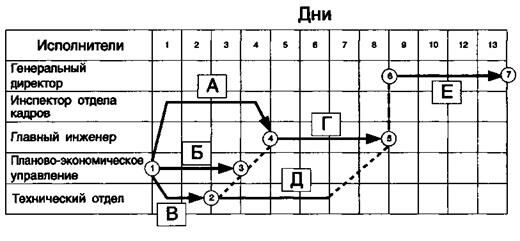

Для анализа и оптимизации временных характеристик процесса можно применять сетевую матрицу. Данный инструмент позволяет отразить не только временные параметры входящих в процесс операций, но и систему ответственности за выполняемые действия. Кроме этого, достоинством настоящего метода является возможность полноценного использования методов сетевого планирования и управления, таких, как СРМ (Critical Path Method) и РЕRТ (Program Evaluation and Review Technique).

На рисунке 7.13. представлен пример сетевой матрицы. Сплошными линиями изображаются работы (если используется сеть «узел - событие»), пунктирной линией изображается ожидание (резерв) и штрих - пунктиром - зависимость, идущая по вертикали.

С помощью сетевых матриц можно определять работы, лежащие на критическом пути, частные и общие резервы операций процесса.

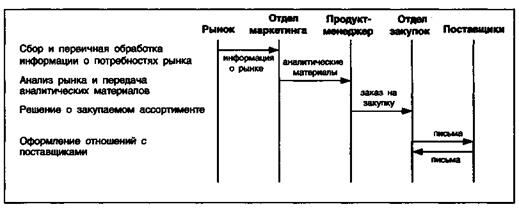

Сетевая матрица позволяет увидеть также взаимоотношения, возникающие между различными сотрудниками в ходе выполнения работ по процессу. Более наглядно представляет динамику взаимодействия работников и/или других участников (механизмы, документы и прочее) работ по процессу диаграмма взаимодействия (рис. 7.14.). В крайнем левом столбце диаграммы выписываются операции, составляющие процесс. Вертикальные оси означают участников процесса. Стрелки обозначают взаимодействие различных участников процесса в ходе его реализации. Надписи на стрелках означают объекты, посредством которых происходит взаимодействие участников.

Рис. 7.11. Графическое изображение распределения ответственности по задаче

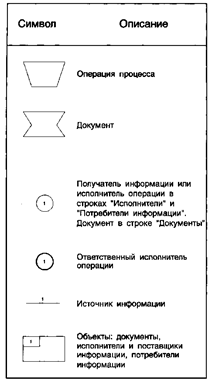

Интересным и иногда полезным (хотя достаточно громоздким) инструментом моделирования и анализа документооборота процесса является информационно-технологическая модель.

Основные правила разработки информационно-технологической модели процесса:

- каждой операции процесса со всеми его элементами (исполнителями, внешней входной информацией, результирующей информацией и ее потребителями, временными характеристиками) на схеме соответствуют вертикальные полосы;

- все элементы схемы изображаются условными обозначениями, показанными на рис. 7.15.;

- построение нормали (вертикальной линии) начинается с изображения процедуры, представляющей собой логическое начало процесса. Далее фиксируются внешняя входная информация и ее источники (цифры над линиями). Далее указываются исполнители процедуры. При наличии нескольких исполнителей имя одного из них должно быть обязательно выделен жирным кружком как ответственного. Затем отображаются выходные документы и их получатели. В самой верхней строке могут быть поставлены временные характеристики исполнения процедур (сроки или периодичность).

|

|

|

| Рис. 7.13. Пример сетевой матрицы |

Рис. 7.14. Упрощенная диаграмма взаимодействия отделов торговой организации в ходе реализации процесса закупок

Рис. 7.15. Условное обозначение информационно – технологической модели

РАЗРАБОТКА ИНФОРМАЦИОННОЙ МОДЕЛИ. Под разработкой информационной модели предприятия понимается моделирование и анализ всей информации, циркулирующей на предприятии.

АНАЛИЗ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ. Как организационная структура, так и процессы управления могут регламентироваться как формально (организационно-распорядительными документами, стандартами предприятия, информационными схемами или моделями), так и неформально (неформальным разделением труда, коллективными установками и ценностями и прочее). При этом может происходить конфликт между требованиями официальных внутрифирменных документов и неформальными нормами организационной культуры. При организационно-управленческом анализе важно вскрыть действительное, а не декларативное положение вещей, а также реальные основания существующих организационной структуры и процессов управления. Для этого проводится анализ организационной культуры.

Анализ организационной культуры можно свести к выявлению и анализу существующих символов, внутрифирменных историй и традиционных церемоний.

Символом может быть материальный объект или событие, которые служат для того, чтобы передавать некоторое значимое общее для всех сотрудников сообщение, которое устанавливает взаимопонимание между ними. Символы более выразительны, нежели многословные объяснения, и поэтому лучше понимаются и принимаются людьми. Характерным примером символов являются фирменные логотипы, которые при их умелой разработке заключают в себе как миссию фирмы, так и основные внутри - организационные ценности, ее поддерживающие.

Истории — это унифицированные последовательности событий, которые содержат раскрытие внутрифирменных ценностей. Ситуации, описываемые в историях, могут быть как реальные, так и выдуманные, но главное — чтобы они четко объясняли, что делать следует, а что не следует. Истории могут неформально определять ответы на следующие поведенческие вопросы:

- Как следует вести себя сотруднику, если начальник нарушает правила?

- Является ли высшее руководство людьми, уважаемыми всеми сотрудниками?

- Может ли обычный сотрудник пробиться наверх?

- Как реагирует начальник на ошибки подчиненного?

- Как организация справляется с трудностями?

Церемонии — это специально продуманные и организованные мероприятия символического характера, непосредственно не связанные с основной производственной деятельностью. Разновидности церемоний включают в себя следующие:

1. Перемещение сотрудников или изменение их формального внутриорганизационного статуса.

2. Наказание сотрудников.

3. Поощрение сотрудников.

4. Разрешение конфликтов.

5. Социализация вновь поступивших сотрудников.

При анализе организационной культуры следует выяснить:

· насколько сильна культура (по сравнению с формальной структурой

и процессам);

· поддерживает ли культура систему целей организации;

· поддерживает ли культура формальную структуру и процессы организации;

· основные элементы культуры (символы, истории, церемонии), выражающие ее;

· динамику изменения внутрифирменных ценностей и стереотипов поведения.

3. Эффективность управления обусловливается рациональной производственной структурой предприятия, эффективной организацией управления.

Показателями, характеризующими производственную структуру предприятия, являются:

- число подразделений на предприятии, в том числе основных цехов;

- число работающих по подразделениям предприятия;

- удельный вес и динамика численности работников, занятых в основном производстве, во вспомогательном производстве и в управлении.

Для характеристики организации управления применяются следующие основные показатели:

- структура управленческого персонала;

- среднее число рабочих, приходящихся на одного мастера в цехах основного производства;

- уровень образования специалистов завода и цехов (производств);

- механическая оснащенность инженерного и административного персонала (определяется делением стоимости технических средств на численность специалистов и служащих).

Показателями эффективности управления являются отношения объема реализованной или чистой продукции, стоимости основных фондов и численности производственного персонала и численности работников управления. Расчет данных показателей по схеме см. табл. 7.7.

Таблица 7.7.

Расчет показателей эффективности управления

| Показатели | Годы | ||

А) реализованной продукции (стр. 1 : стр. 4.) Б) стоимости основных фондов (стр. 2 : стр. 4) В) численности рабочих производственного персонала (стр. 3: стр. 4) 7. Коэффициент эффективности управления (стр. 5: стр. 1)

|

| 22. Бюджет телерадиокомпании - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

|

|

Вопросы для самоконтроля:

- Что такое диагностика организации?

- Каковы основные задачи диагностики деятельности предприятия?

- Каков основной смысл и принцип управленческой диагностики?

- Какие этапы Вы знаете процесса диагностики предприятия?

- Что собой представляет организационно-управленческий анализ?

- Раскройте содержание основных направлений организационно-управленческого анализа?

- Каковы источники информации направлений организационно-управленческого анализа?