Основы конкурентоспособности на мезо- и макро-уровнях

Тема 8. Основы конкурентоспособности на мезо- и макро-уровнях.

1. Особенности конкурентоспособности на мезо- и макро- уровнях.

Рыночная экономика - экономика конкурентного соревнования экономических субъектов. Чтобы выиграть в этом конкурентном соревновании, необходимо обладать определенными конкурентными преимуществами, быть конкурентоспособным. Понятие конкурентоспособности необходимо определять исходя из трех основных уровней. :

· микроуровень - товары (конкретные виды продукции и услуг);

· мезоуровень – отдельные предприятия, фирмы, их корпоративные объединения, отрасли, отраслевые комплексы;

· макроуровень – национальные хозяйства отдельных стран.

На каждом из указанных уровней формируется различное содержание самого процесса конкуренции и круг факторов, формирующих микро-, мезо- и макро-конкурентоспособность. Каждое из перечисленных понятий конкурентоспособности описывается своим набором показателей.

Рекомендуемые материалы

В соответствии с этим под понятием конкурентоспособности на каждом из уровней подразумевается:

· под микроконкурентоспособностью следует понимать совокупность факторов, обеспечивающих товарам преимущества в их обмене на деньги на внутреннем и внешнем рынках;

· под мезокроконкурентоспособностью следует понимать совокупность факторов, обеспечивающих устойчивое производство и сбыт конкурентоспособных товаров на внутреннем и внешнем рынках;

· под макрокроконкурентоспособностью следует понимать совокупность факторов, укрепления и развитие национальной воспроизводственной базы, обеспечивающей долгосрочные преимущества страны в мировой экономике по сравнению с другими странами.

Всю совокупность конкурентных преимуществ условно можно разделить на три группы:

· ресурсные – обладание ресурсами особого качества или количества (природными или приобретенными);

· операционные – характеристика степени или эффективности использования имеющихся ресурсов;

· программно-стратегические – наличие определенной стратегии развития субъекта-носителя конкурентных преимуществ и качество этой стратегии.

Виды преимуществ усложняются от ресурсных к стратегическим и последние (стратегические) становятся все более важными.

Несмотря на принципиальное различие формирования конкурентных преимуществ на разных уровнях организации национальной экономики, на каждом их этих уровней можно условно выделить три группы конкурентных преимуществ и, соответствующую стратегическую компоненту:

· на микроуровне - это качество, цена и стратегия более тесного взаимодействия с потребителями производимых товаров (продукции и услуг);

· на мезоуровне - это совокупность традиционных ресурсных, операционных и стратегических преимуществ с выделением последних в качестве все более важных по мере укрупнения и усложнения организационно-технических и финансовых факторов формирования и развития фирм и их различных объединений;

· на макроуровне - все факторы, формирующие конкурентоспособность на первых двух уровнях, но с включением в стратегический блок геополитической и социальной компонент, а также и приданием особого значения экономической безопасности.

2. Сущность и оценка конкурентоспособности отрасли

Под конкурентоспособностью отраслей следует понимать эффективность работы отдельных отраслей национального хозяйства, оцениваемую помимо традиционных критериев по показателям, характерным и описывающим степень живучести и динамичности отрасли при различных вариантах развития экономики данной страны и всего мира в целом.

Конкурентоспособность отрасли определяется наличием у нее технических, экономических и организационных условий для создания производства и сбыта (с издержками не выше интернациональных) продукции высокого качества, удовлетворяющей требованиям конкретных групп потребителей. Конкурентоспособность отрасли предполагает наличие конкурентных преимуществ перед аналогичными отраслями за рубежом, которые могут выражаться в наличии рациональной отраслевой структуры, группы высококонкурентных предприятий-лидеров, подтягивающих другие предприятия отрасли до своего уровня; отлаженной опытно-конструкторской и прогрессивной прозводственно-технологической базы, развитой отраслевой инфраструктуры; гибкой системы научно-технического, производственного, материально-технического и коммерческого сотрудничества как внутри отрасли, так и с другими отраслями в стране и за ее пределами, эффективной системы распределения продукции.

Конкурентоспособность на уровне отрасли можно также оценивать, применяя следующие показатели (или их комбинацию):

— производительность труда;

— удельная оплата труда;

— капиталоемкость и наукоемкость;

— технический уровень продукции;

— совокупность знаний и научных достижений, необходимых для самостоятельного освоения продукции и ее воспроизводства;

— объем технических баз для реализации научных проектно-конструкторских разработок;

— степени экспортной ориентации или импортной зависимости отрасли;

— степень соответствия уровня развития отрасли общему уровню развития национального хозяйства;

— степень использования продукции в различных отраслях народного хозяйства.

Этот набор показателей может быть изменен или дополнен с учетом специфики отраслей.

Конкурентоспособность конкретной отрасли зависит и от способности промышленности вводить новшества и модернизироваться. В результате испытываемого давления и требований рынка компании увеличивают свое преимущество в борьбе с самыми сильными присутствующими на мировом рынке конкурентами.

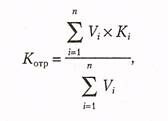

Исходя из этого уровень конкурентоспособности отрасли следует определять по формуле (1.1)

(1.1)

где Котр - уровень конкурентоспособности отрасли, выпускающей однородную группу товаров, доли единицы; i = 1, 2, …, п - количество наименований товара, входящих в данную группу; Vi - доля данного рынка, занятая i-м товаром; Кi - конкурентоспособность i-го товара на данном (местном, региональном, национальном, международном) рынке, доли единицы.

Количественный анализ конкурентоспособности дополняет качественный, поскольку не все факторы и механизмы конкурентных преимуществ поддаются измерению. При этом измеряемые конкурентные преимущества отрасли во многом схожи с конкурентными преимуществами организации, входящей в данную отрасль.

Так, к внешним конкурентным преимуществам отрасли отнесены:

-высокий уровень конкурентоспособности страны;

-активная государственная поддержка малого и среднего бизнеса;

-качественное правовое регулирование функционирования экономики страны;

-открытость общества и рынков;

-высокий научный уровень управления экономикой страны;

-гармонизация национальной системы стандартизации и сертификации с -международной системой;

-соответствующая государственная поддержка науки и инновационной деятельности;

-высокое качество информационного обеспечения управления страной;

-высокий уровень интеграции внутри страны и в рамках мирового сообщества;

-дифференцированные и оптимальные налоговые ставки в стране;

-низкие процентные ставки в стране;

-наличие доступных и дешевых ресурсов;

-качественная система подготовки и переподготовки управленческих кадров в стране;

-хорошие климатические условия и географическое положение страны;

-высокий уровень конкуренции во всех областях деятельности в стране и др.

К внутренним конкурентным преимуществам отрасли при этом следует относить:

-высокую потребность в товаре отрасли;

-оптимальный уровень концентрации, специализации и кооперирования в отрасли;

-оптимальный уровень унификации и стандартизации продукции отрасли;

-высокий удельный вес конкурентоспособного персонала в отрасли;

-качественную информационную и нормативно-методическую базу управления в -отрасли;

-конкурентоспособных поставщиков;

-наличие доступа к качественному дешевому сырью и другим ресурсам;

-выполнение работ по оптимизации эффективности использования ресурсов;

-высокий уровень радикальных новшеств (патентованные товары, технологии, информационные системы и т. д.);

-конкурентоспособных менеджеров;

-функционирование в организациях отрасли системы обеспечения конкурентоспособности;

-проведение сертификации продукции и систем;

-эксклюзивность товара отрасли;

-высокую эффективность организации отрасли;

-высокую долю экспорта наукоемких товаров;

-высокий удельный вес конкурентоспособных организаций и товаров отрасли и др.

3. Сущность и оценка конкурентоспособности региона.

Под конкурентоспособностью региона как субъекта рыночных отношений понимается способность выступать на рынке наравне с конкурирующими субъектами.

Конкурентоспособность региона определяется как наличием тех или иных конкурентоспособных отраслей или сегментов отрасли, так и способностью региональных органов власти создать условия региональным предприятиям для достижения и удержания конкурентного преимущества в определенных областях.

Ведущая роль в достижении конкурентной устойчивости региона принадлежит кластерам, т.е. сконцентрированным по географическому признаку группам взаимосвязанных предприятий, специализированных поставщиков услуг, а также связанных с их деятельностью некоммерческих организаций и учреждений в определенных областях, конкурирующих, но вместе с тем и взаимодополняющих друг друга. Именно кластеры создают критическую массу, необходимую для конкурентного успеха в определенных отраслях.

Поэтому одна из задач в системе повышения конкурентоспособности региона – выявить потенциал кластеризации региона.

Для решения этой задачи необходимо проведение анализа конкурентной устойчивости предприятий региона, под которой понимается укорененность хозяйствующих субъектов в среде, их способность поддерживать в долгосрочном периоде собственную индивидуальную конкурентоспособность при использовании возможностей внешней среды.

Анализ конкурентной устойчивости отдельных предприятий дополняется анализом конкурентной устойчивости отрасли, то есть группы предприятий региона, выпускающих однородную или технологически почти однородную продукцию.

Анализ конкурентной устойчивости проводится в три этапа:

· количественный анализ конкурентной устойчивости, то есть определение рыночной позиции отраслей региона;

· качественный анализ наличия и состава ресурсной базы, необходимой для обеспечения конкурентоспособности предприятий региона в определенных областях, т.е. условий конкурентной устойчивости.

· выявление тех конкретных секторов экономики, в которых возможно достижение конкурентных преимуществ предприятий региона, т.е. анализ кластеров.

1 Количественный анализ конкурентной устойчивости

Статистическими показателями, отражающими конкурентную устойчивость отрасли в регионе и потенциал его кластеризации, могут служить коэффициент локализации данного производства на территории региона, коэффициент душевого производства и коэффициент специализации региона на данной отрасли.

Коэффициент локализации рассчитывается отношением удельного веса данной отрасли в структуре производства региона к удельному весу той же отрасли в стране. Расчеты могут быть произведены по объему произведенной продукции (КлПП), основным производственным фондам (КлОФ), численности основного персонала (КлЧП), производительности труда (КлПТ), фондоотдаче (КлФО), инвестициям в основной капитал (КлИН), иностранным инвестициям (КлИИ),, экспорту (КлЭК) и импорту (КлИМ).

Коэффициент душевого производства (КД) исчисляется отношением удельного веса отрасли региона в соответствующей структуре отрасли страны к удельному весу населения региона в населении страны.

Коэффициент специализации региона на данной отрасли (КС) определяется как отношение удельного веса региона в стране по данной отрасли к удельному весу региона в ВВП страны.

Если расчетные показатели больше или равны единице, следовательно, данные отрасли выступают как отрасли рыночной специализации и в них либо существуют кластеры, либо их создание является возможным. При формировании кластеров и выборе из них наиболее приоритетных необходимо оценить динамику коэффициентов локализации, так как увеличение значения показателей в динамике свидетельствует о возможных дальнейших перспективах роста кластеров, а снижение – о возможной необходимости расширения ассортимента выпускаемой продукции, необходимости модернизации производства или о неперспективности кластера в будущем.

Ранжирование отраслей по этим показателям определяет приоритетность анализа отраслей на следующем этапе. При этом нет оснований для исключения каких-либо отраслей из следующего этапа.

2 Качественный анализ условий конкурентной устойчивости

Количественный анализ предприятий и отраслей дополняется качественным.

Результаты данного этапа анализа – определение наличия и состава ресурсной базы, необходимой для обеспечения конкурентоспособности региона в определенных секторах экономики. Эти результаты формируются на основе анализа комплекса условий, каждое из которых в отдельности и все вместе, составляют основу конкурентной устойчивости:

· Факторы производства, необходимые для ведения конкурентной борьбы в данной отрасли.

· Спрос на внутреннем рынке для продукции отрасли.

· Конкурентоспособные отрасли-поставщики или другие сопутствующие отрасли в данном регионе.

· Факторы, мотивирующие формирование эффективных стратегий организации и управления предприятиями, важнейшим из которых является конкуренция на внутреннем рынке.

Специфика отрасли определяет разную важность этих условий. Оценка наличия условия может быть количественной или качественной. Качественная оценка возможна на основе результатов специализированных опросов руководителей исследуемых предприятий.

2.1 Факторы производства

Качественная оценка наличия и доступности природных, материальных, трудовых, инфраструктурных и прочих факторов производства (доступны/недоступны)

2.2 Спрос на внутреннем рынке

Спрос на внутреннем рынке для продукции отрасли оценивается с помощью количественных и качественных показателей.

В ряду количественных показателей выступают следующие:

· доли продукции отрасли, реализуемой в пределах региона, в пределах федерального, в России, в постсоветских республиках, за рубежом и их динамика в последние 3-5 лет;

· коэффициент межрегиональной товарности (рассчитывается как отношение вывоза из района данной продукции к ее региональному производству);

· доля аналогичной продукции производителей других регионов, реализуемой в исследуемом регионе, в том числе импортной.

Среди качественных показателей необходимо оценить уровень требовательности покупателей региона к ассортименту, новизне и качеству данной продукции (высокий/средний/низкий).

Анализ количественных и качественных показателей интегрируется в сводную оценку внутреннего спроса – “заинтересованный/безразличный”

2.3 Конкурентоспособные отрасли-поставщики или другие сопутствующие отрасли в данном регионе

Оценка данного условия имеет определяющее значение для заключения о наличии кластера и об условиях его конкурентной устойчивости. В анализе используются количественные и качественные показатели.

Количественными показателями выступают доли поставщиков отрасли, расположенных в пределах региона, в пределах федерального округа, в России, в постсоветских республиках, за рубежом и динамика их поставок в последние 3-5 лет.

В ряду качественных необходимы оценки следующих составляющих:

· наличие и степень активности профессиональных некоммерческих организаций в данной отрасли (ассоциаций, союзов);

· наличие и степень активности научно-исследовательских организаций, связанных с данной отраслью;

· наличие и уровень учреждений профессионального образования, связанных с данной отраслью;

· наличие и степень активности некоммерческих организаций, содействующих данной отрасли;

· заинтересованность и степень содействия государственных учреждений предприятиям данной отрасли;

· наличие и степень содействия организаций СМИ данной отрасли.

Анализ количественных и качественных показателей интегрируется в сводную оценку родственных и поддерживающих отраслей – “присутствуют/отсутствуют”

2.4 Факторы, мотивирующие формирование эффективных стратегий

Факторы, мотивирующие формирование эффективных стратегий организации и управления предприятиями, в том числе конкуренция на внутреннем рынке, оцениваются с помощью качественных показателей (присутствуют/отсутствуют). >

Полученные оценки позволяют сформировать шестнадцать первичных групп отраслей, которые в результате укрупненной группировки объединяются в три группы:

· отрасли с высоким потенциалом существования кластера, нуждающиеся в информационной поддержке и минимальном управляющем воздействии;

· отрасли, в которых возможно создание кластеров при целенаправленных длительных управляющих воздействиях;

· отрасли, в которых создание кластеров требует значительных издержек, несопоставимых с ожидаемым эффектом.

Проведение следующего этапа целесообразно для первых двух групп отраслей.

3 Анализ кластеров

Результаты третьего этапа анализа – определения характера управляющих воздействий на конкурентоспособность региона - формируются на основе анализа кластеров предприятий региона. Анализ кластеров может производиться в различных направлениях: институциональная организация кластеров, внутренняя мотивация инициирования и поддержания кластеров, сравнительная конкурентоспособность участников кластера, стратегический потенциал кластеров.

3.1 Институциональная организация кластеров

В ходе кластерного анализа выявляются группы кластеров, характеризующиеся следующими признаками:

· структурированность (наличие организации);

· устойчивость (постоянный состав участников);

· наблюдаемость (для государственной и муниципальной статистики).

Эти признаки позволяют сформировать восемь групп кластеров.

3.2 Внутренняя мотивация инициирования и поддержания кластеров

Кроме того, для формирования кластеров необходимо учесть мотивацию участников. Здесь возможны следующие основания кластеризации (мотивы):

· производство однородной продукции;

· однородность основных покупателей – крупных государственных или полугосударственных структур;

· обеспечение мобильности труда и капитала внутри кластера;

· другие мотивы

3.3 Сравнительная конкурентная сила участников кластера

Фактором, определяющим конкурентную силу кластера, может быть конкурентная сила его отдельных участников. Здесь возможны следующие модели:

· кластер с примерно одинаковой конкурентной силой участников;

· кластер, где конкурентная сила центральных участников значительно превосходит конкурентную силу остальных;

· кластер, в котором конкурентная сила периферийных участников намного превосходит конкурентную силу центральных;

· кластер, состоящий из конкурентно слабых участников.

3.4 Конкурентная сила кластеров

В качестве критериев оценки стратегического потенциала кластеров могут использоваться следующие:

1. темп роста продукции отраслей, в которых заняты центральные предприятия кластера в сравнении с темпом роста экономики в целом (отраслевой рост);

2. темп роста продукции кластера в сравнении с темпом роста отрасли в целом (кластерный рост);

3. доля продукции отраслевого кластера в валовом региональном продукте.

Для расчета необходимы статистические показатели в динамике за 3-5 последних лет:

§ темп роста отрасли: объем произведенной продукции данной отрасли по РФ в натуральном выражении, сопоставимых ценах и фактических ценах;

§ темп роста экономики в целом: ВВП РФ;

§ темп роста доли исследуемых предприятий: объем произведенной продукции центральных предприятий кластера в натуральном выражении; сопоставимых ценах и фактических ценах;

§ доля продукции отраслевого кластера в валовом региональном продукте: объем произведенной продукции предприятий, (потенциально) составляющих кластер в натуральном выражении; сопоставимых ценах и фактических ценах.

4. Сущность и уровни конкурентоспособности страны.

Понятие конкурентоспособности на макроуровне отражает благоприятные позиции национальной экономики в системе международных отношений, главным образом в сфере международной торговли, и одновременно ее способность укреплять эти позиции. Это главный, но не единственный аспект понятия конкурентоспособности национального хозяйства. Страну можно квалифицировать как конкурентоспособную, если она может наращивать темпы экономического роста, увеличивать занятость, реальные доходы граждан.

Под конкурентоспособностью национальной экономики (КНЭ) понимают концентрированное выражение экономических, научно-технических, производственных, организационно-управленческих, маркетинговых и иных возможностей, реализуемых в товарах и услугах, успешно противостоящих конкурирующим с ними зарубежным товарам и услугам как на внутреннем, так и на внешних рынках.

КНЭ — это и конкурентоспособность системы государственного и общественного устройства страны, и политико-правового устройства и регулирования всех сторон жизни общества; это и способность государства обеспечить устойчивое, динамичное развитие национальной экономики, а соответственно и материальное благосостояние членов общества, не уступающее "мировым стандартам".

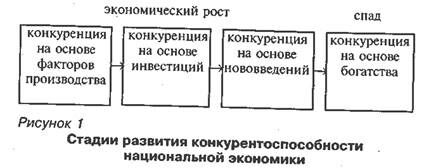

В соответствии с теоретическими подходами, сформулированными М. Портером в его труде "Международная конкуренция", выделяются четыре особые стадии конкурентоспособности национальной экономики, соответствующие четырем основным движущим силам, или стимулам, определяющим ее развитие в отдельные периоды времени, — это факторы производства, инвестиции, нововведения и богатство. На трех первых стадиях происходит рост конкурентоспособности национальной экономики, что, как правило, сочетается с ростом благосостояния. На четвертой стадии рост постепенно замедляется и в конечном счете наступает спад (см. рис. 1). Выделение данных стадий позволяет показать, хотя и весьма схематично, как развивается экономика, какие специфические проблемы встают перед национальными фирмами на каждом этапе ее развития и каковы основные силы, обеспечивающие рост или застой экономики.

Развитие конкуренции на основе факторов производства

На данной стадии практически все национальные отрасли, успешно действующие на мировом рынке, достигают своих преимуществ в конкурентной борьбе почти исключительно благодаря основным факторам производства: природными ресурсами благоприятным условиям для выращивания урожаев различных сельскохозяйственных культур или избыточной и дешевой полуквалифицированной рабочей силе.

В такой экономике конкуренция между фирмами внутри страны ведется исключительно на основе снижения цен на продукцию в отраслях, где требуется несложная или недорогая и доступная технология.

Экономика на этой стадии весьма чувствительна к мировым экономическим кризисам и изменению валютных курсов, которые приводят к колебаниям спроса и относительных цен. Она также оказывается чрезвычайно уязвимой в случае потери или ослабления имеющихся факторов и быстро меняющегося лидерства отраслей. Обладание большими запасами природных ресурсов может обеспечить высокий доход на душу населения в течение довольно продолжительного времени, однако, как будет показано ниже, это все же не является достаточным основанием для устойчивого роста эффективности экономики.

По существу, ни одна страна не миновала данной стадии развития конкурентоспособности экономики. Она характерна почти для всех развивающихся стран, а также стран с плановой экономикой. То же самое можно сказать о некоторых странах с высоким уровнем благосостояния, обладающих значительными природными богатствами, таких как Канада и Австралия. В то же время немногие страны преодолевают стадию факторов производства.

В экономике, опирающейся на факторы производства, круг отраслей, ориентированных на внутренний рынок, расширяется путем создания отечественных заменителей импортных товаров, что часто становится возможным благодаря мерам по защите внутреннего рынка от иностранных конкурентов. Однако уровень конкурентоспособности отечественных отраслей, производящих товары-заменители, недостаточно высок для выхода на мировой рынок, а при некоторых импортных ограничениях эффективность экономики может неуклонно снижаться.

Развитие конкуренции на основе инвестиций

На данной стадии конкурентное преимущество экономики базируется на готовности и способности национальных фирм к агрессивному инвестированию. Фирмы вкладывают средства в современное, эффективное оборудование и лучшую технологию, которые можно приобрести на мировом рынке. Инвестиции также направляются на покупку лицензий, создание совместных предприятий и другие средства повышения конкурентоспособности более современных и специализированных отраслей и сегментов.

Способность национальной индустрии 'воспринять и улучшить зарубежную технологию является решающим условием достижения данной стадии конкурентоспособности.

Страны, их граждане и фирмы — все выступают инвесторами экономики на данной стадии. Рост объема инвестиций приводит к созданию новых передовых факторов (новых наукоемких технологий, материалов с заранее заданными свойствами и т.д.) и развитию современной инфраструктуры. Увеличение численности технически ориентированного персонала и рост квалификации рабочих, все еще получающих относительно низкую заработную плату, дают возможность использовать более сложное оборудование и совершенствовать технологию. В дополнение к уже имеющимся управленческим связям с иностранными фирмами национальные фирмы устанавливают собственные каналы сбыта продукции на внешних рынках, а также прямые контакты с покупателями. Интенсивная внутренняя конкуренция в отраслях, добившихся выхода на мировой рынок, побуждает фирмы наращивать инвестирование с целью модернизации производственных процессов, снижения издержек, улучшения качества продукции и введения нового ассортимента. Существенным условием достижения этой стадии является то, что национальные фирмы легко предпринимают действия, связанные с риском, а также то, что рост числа аутсайдеров вызывает усиление внутренней конкуренции во многих отраслях.

Принципиальным отличием данной стадии от предыдущей является, как следует уже из ее названия, возможность и желание инвестировать в развитие экономики, а эти факторы составляют более устойчивую базу конкурентоспособности.

Лишь немногие развивающиеся страны совершили скачок к этой стадии. В послевоенный период это удалось только Южной Корее. В экономике Тайваня, Сингапура, Гонконга, Испании и в меньшей степени Бразилии присутствуют некоторые признаки достижения стадии инвестиций, однако отсутствуют другие, не менее важные, как то: местные фирмы, успешно конкурирующие на международных рынках; возможности самостоятельно совершенствовать зарубежные технологии на собственных предприятиях; международные каналы сбыта, контролируемые национальными фирмами; некоторые новые прогрессивные факторы производства и др.

Развитие конкуренции на основе нововведений

На данной стадии обеспечение конкурентных преимуществ национальной экономики за счет факторных издержек становится все более и более редким явлением. Теперь не обладание факторами, а, напротив, нехватка их способствует возрастанию конкурентоспособности, стимулируя введение новых техники и технологии, Происходит рост числа и усложнение структуры университетов, научных учреждений и организаций инфраструктуры. Возникают новые механизмы формирования и непрерывного совершенствования факторов производства, все в большей степени ориентированных на потребности конкретных отраслей.

На данной стадии национальные фирмы не только применяют и улучшают заимствованные иностранные технику и технологии, но и создают новые их виды. Номенклатура продукции, производственные процессы, система организации сбыта — все аспекты конкурентной борьбы находятся в постоянном развитии. Благоприятное состояние спроса, налаженная система поставок, специализированные факторы и развитие родственных отраслей позволяют фирмам обеспечить устойчивость процесса нововведений. В этом процессе возникают новые отрасли хозяйства.

Круг сегментов, в которых национальные фирмы успешно конкурируют на мировом рынке, все время расширяется. Ценовая конкуренция продолжает сохраняться, но теперь она основывается не на факторных издержках, а на высокой производительности, достигаемой за счет повышения квалификации персоналами передовой технологии. На данной стадии фирмы разрабатывают глобальные стратегии, создают собственную сеть международных поставок и обслуживания, повышают репутацию своей фирмы за рубежом. Некоторые компании переносят производство за границу. Как правило, это происходит в отраслях, структура которых благоприятна для расширения конкурентных преимуществ, сокращения затрат или увеличения эффективности сбыта в других странах. Кроме того, данная стадия характеризуется внушительным объемом прямых инвестиций в зарубежную экономику.

Конкуренция на основе нововведений может иметь место в странах, находящихся на разных уровнях развития экономики. Первоначально несколько отраслей проявляют инициативу в достижении конкурентных преимуществ более высокого уровня путем внедрения нововведений. Затем этот процесс распространяется на другие отрасли. Развитие вширь создает потенциал для перелива капитала и перекрестного финансирования отраслей, что весьма существенно для стимулирования экономического роста.

Из развитых стран Великобритания достигла стадии нововведений в первой половине XIX века, США, Германия и Швеция — в пределах нескольких десятилетий на рубеже XIX-XX столетий, Италия и Япония достигли этой стадии только в 70-е годы XX столетия.

Конкуренция на основе богатства

Стадия конкуренции на основе богатства, в отличие от трех первых, в конечном счете ведет к спаду производства.

Движущей силой экономики является уже достигнутое изобилие. Главная проблема состоит в том, что экономика, приводимая в движение богатством, созданным раньше, начинает утрачивать способность к упрочению завоеванных позиций и преимуществ. Это происходит главным образом потому, что заинтересованность инвесторов, менеджеров и индивидов смещается в направлении, подрывающем устойчивость процессов инвестирования и нововведений, и, следовательно, экономический рост. Ставятся новые цели (Германия, Швеция), часто весьма похвальные с социальной точки зрения, которые, однако, вытесняют интересы, способствующие прогрессу в экономике.

На данной стадии фирмы начинают уступать свои позиции в международной конкуренции. Это происходит главным образом потому, что они больше внимания уделяют сохранению своих прежних позиций, нежели их усилению; уменьшается заинтересованность компаний в наращивании инвестиций.

Один из симптомов перехода к данной стадии — рост числа слияний и приобретений фирм. Компании, имеющие избыток наличных денег, ищут возможности прибыльного вложения средств, минуя риск основания новых фирм. Рост числа поглощений одних фирм другими может также отражать стремление к устранению соперничества и повышению стабильности. Поглощения создают иллюзию прогресса без создания новых фирм или усиления конкурентоспособности существующих. Часто они еще больше замедляют нововведения.

Явные признаки того, что экономика вошла в стадию богатства, могут долго не проявляться из-за инерции, существующей благодаря лояльности потребителей или сложившимся рыночным позициям. Однако как только несколько ведущих сегментов начинают утрачивать конкурентные преимущества, этот процесс тут же распространяется на другие отрасли. Те отрасли, которые долгое время не обновляли производство, становятся плохими покупателями для своих поставщиков и теряют способность поддерживать, а тем более ускорять нововведения в отраслях, которые они обслуживают.

Как только фирмы теряют конкурентные преимущества высокого порядка, происходит падение национального производства в отраслях, и тогда местные фирмы обращаются к ценовой конкуренции. Снижение темпов роста заработной платы и рабочих мест, растущая безработица еще более снижают заинтересованность в росте эффективности производства, а это ведет к дальнейшему ослаблению рыночных позиций. Начинается падение уровня личного дохода населения по сравнению с другими развитыми странами, что разлагающе действует на качество и разнообразие внутреннего спроса.

В то время как стадия нововведений создает условия для устойчивого роста конкурентоспособности в относительно большом числе отраслей, стадия богатства, напротив, сужает круг отраслей, которые могут поддерживать свои конкурентные преимущества на высоком уровне.

Однако пока страна не достигнет определенного уровня дохода и накоплений, главная опасность, стоящая перед ней, — не переход в стадию богатства, а постепенное откатывание назад. Угасание конкуренции, запаздывание с созданием новых факторов, падение мотивации и ухудшение качества спроса — все эти явления ведут к снижению скорости модернизации и обновления. Характерным примером страны, стоящей перед лицом такой опасности, является современная Дания. Как только теряются позиции в передовых ' отраслях и сегментах, неизбежно следует понижение заработной платы и уровня жизни.

5. Алгоритм оценки конкурентоспособности страны

Проблемой оценки конкурентоспособности национальной экономики западных стран занимаются многие научно-исследовательские организации — как региональные (например, "Европейский форум по проблемам управления" с центром в Женеве), так и международные (например, Всемирный экономический форум со штаб-квартирой в Женеве, Международный институт менеджмента и развития в Лозанне). При этом понятие "конкурентоспособность" определяется ими в целом как реальная и потенциальная возможность фирм в существующих для них условиях проектировать, изготавливать и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для потребителей, чем товары их конкурентов". Для определения конкурентоспособности используются более 300 показателей и свыше 100 оценок международных экспертов-экономистов.

Данные анализа группируются в 10 факторов, а именно:

1) экономический потенциал и темпы роста экономики;

2) эффективность промышленного производства;

3) уровень развития науки и техники, темпы освоения научно-технических достижений;

4) участие в международном разделении труда;

5) динамичность и емкость внутреннего рынка;

6) гибкость финансовой системы;

7) воздействие государственного регулирования экономики;

8) уровень квалификации трудовых ресурсов;

9) обеспеченность трудовыми ресурсами;

10) социально-экономическая и внутриполитическая ситуация.

Принято различать конкурентоспособность на микроуровне (или конкурентоспособность фирм) и на макроуровне (или конкурентоспособность стран и регионов). При этом конкурентоспособность на макроуровне может рассматриваться в узком смысле, затрагивая соотношение цен на товары между различными странами, и в широком смысле и включать в себя множество факторов, в той или иной степени влияющих на динамику макроэкономических показателей страны.

В число факторов, определяющих макро-конкурентоспособность в широком смысле, входят производительность и уровень инновационности национальной экономики, которые в свою очередь зависят от объемов капитальных вложений, качества человеческого капитала, институциональной среды и политики государства. Это так называемые структурные факторы конкурентоспособности. Предполагается, что эти факторы определяют то, насколько успешно страна конкурирует на мировом рынке с остальными странами за долю рынка или объемы привлекаемого капитала.

В своем ежегодном докладе “Global Competitiveness Report” Всемирный экономический форум представляет два основных сводных показателя конкурентоспособности: Growth

Competitiveness Index (GCI - Индекс конкурентоспособности роста) и Business Competitiveness Index (BCI - Индекс конкурентоспособности бизнеса). Первый оценивает глобальную конкурентоспособность стран и основывается на наиболее важных для экономического роста макроэкономических показателях. По мнению авторов данного индекса, он дает представление о возможностях экономического роста стран в среднесрочной перспективе. Второй индекс основан на теории конкурентных преимуществ М.Портера и оценивает конкурентоспособность стран на микроуровне. Он включает в анализ влияние таких факторов, как производительность компаний, увеличение их операционной эффективности, а также качество бизнес-среды, которая определяет то, каким образом компании конкурируют между собой, какие стратегии для них оказываются наиболее выгодными. Таким образом, индекс конкурентоспособности бизнеса позволяет измерить «набор институциональных факторов, рыночных структур и экономических политик, поддерживающих высокий текущий уровень благосостояния».

Информационной базой для расчетов двух индексов служат статистические данные и результаты опросов топ-менеджеров компаний, проводимых форумом в рамках программы Опроса менеджеров (Executive Opinion Survey). Основным средством обобщенной оценки конкурентоспособности стран является Индекс глобальной конкурентоспособности (GCI), созданный для Всемирного экономического форума профессором Колумбийского университета Ксавье Сала-и-Мартином (Xavier Sala-i-Martin, Columbia University) и впервые опубликованный в 2004 году. Как уверяют представители ВЭФ, GCI постоянно совершенствуется на основании тестирования и консультаций с ведущими экспертами. GCI составлен из 12 слагаемых конкурентоспособности, которые детально характеризуют конкурентоспособность стран мира, находящихся на разных уровнях экономического развития. Этими слагаемыми являются: «Качество институтов», «Инфраструктура», «Макроэкономическая стабильность», «Здоровье и начальное образование», «Высшее образование и профессиональная подготовка», «Эффективность рынка товаров и услуг», «Эффективность рынка труда», «Развитость финансового рынка», «Технологический уровень», «Размер внутреннего рынка», «Конкурентоспособность компаний» и «Инновационный потенциал».

Рейтинги конкурентоспособности основаны на комбинации общедоступных статистических данных и результатов опроса руководителей компаний — обширного ежегодного исследования, которое проводится Всемирным экономическим форумом совместно с сетью партнерских организаций — ведущих исследовательских институтов и компаний в странах, анализируемых в отчете. В 2013 году более 14 000 лидеров бизнеса были опрошены в 148 государствах. Анкета составлена так, чтобы охватить широкий круг факторов, влияющих на бизнес-климат. В отчет также включен подробный обзор сильных и слабых сторон конкурентоспособности стран, что делает возможным определение приоритетных областей для формулирования политики экономического развития и ключевых реформ.

Рейтинг глобальной конкурентоспособности 2013–2014, который опубликован аналитической группой Всемирного экономического форума (ВЭФ), возглавила Швейцария, которая занимает первое место рейтинге уже пятый год подряд. Второе и третье места занимают Сингапур и Финляндия, соответственно. Страны Северной и Западной Европы продолжают доминировать в первой десятке списка: верхние строчки занимают Германия (4 место), Швейцария (6). На пятом месте США. Далее идут Гонконг (7 место), Нидерланды (8 место), Япония (9 место), Великобритания (10 место)

Крупные развивающиеся рыночные экономики страны БРИК демонстрируют различные показатели. Китай (29 место), он продолжает лидировать в группе. Бразилия (56 место) и Индия (60) в этом году переместилась в рейтинге вниз, а Россия (64) несколько улучшила свои позиции.

Россия в этом году поднялась на 3 позиции и заняла 64 место. Соседями России в списке на этот раз оказались Венгрия (63 место) и Шри-Ланка (65). Среди стран бывшего СССР Россия пропустила вперед Эстонию (33 место), Азербайджан (39), Литву (48), Казахстан (50) и Латвию (52). Остальные государства постсоветского пространства расположились ниже: Украина (73 место), Грузия (72), Армения (79), Украина (84), Молдова (89). Беларусь в рейтинге ВЭФ отсутствует.

Бесплатная лекция: "23. Восток и Запад - проблема культурного противостояния" также доступна.

Рейтинг IMD

Ведущий в Европе Институт менеджмента (Institute of Management Development, IMD), базирующийся в Лозанне (Швейцария), опубликовал результаты глобального исследования конкурентоспособности стран мира 2012 года

Под конкурентоспособностью страны Институт менеджмента понимает способность национальной экономики создавать и поддерживать среду, в которой возникает конкурентоспособный бизнес. The IMD World Competitiveness Yearbook — ежегодное аналитическое исследование конкурентоспособности, которое Институт проводит с 1989 года в содружестве с исследовательскими организациями во всем мире. До 1996 года Институт готовил отчеты о конкурентоспособности экономик совместно с аналитической группой Всемирного экономического форума (ВЭФ), а с 1996 года эти две организации выпускают два разных исследования. ВЭФ готовит ежегодный доклад и сопровождающий его рейтинг глобальной конкурентоспособности (The Global Competitiveness Index), который базируется на комбинации статистических данных и результатов международного опроса руководителей компаний по всему миру.

На сегодняшний день The IMD World Competitiveness Yearbook — одно из наиболее полных исследований по проблемам конкурентоспособности государств и регионов, которое в ряде стран используется для формирования государственной политики в области конкурентоспособности национальной экономики, а также стратегических бизнес-решений в крупных компаниях. Каждое государство в рейтинге оценивается на основе анализа 333 критерия по четырем основным показателям: состояние экономики, эффективность правительства, состояние деловой среды и состояние инфраструктуры. Каждый показатель имеет равный вес и включает в себя пять факторов. Таким образом, совокупный рейтинг конкурентоспособности основан на 20 различных индикаторах из четырех ключевых аспектов экономической жизни страны. При расчете используются данные международных организаций и партнерских институтов по всему миру. Бизнес-климат в исследуемых странах оценивается на основе мнения аналитиков, опросов руководителей крупных корпораций и специалистов. Рейтингование осуществляется на основе обратного соотношения: две трети — статистические данные и одна треть — экспертных оценок.

В этом году мировым лидером по конкурентоспособности стали Соединенные Штаты. Далее идут Швейцария и Гонконг — на втором и третьем местах соответственно. В первую десятку самых конкурентоспособных экономик также вошли: Швеция, Сингапур, Норвегия, Канада, Объединенные Арабские Эмираты, Германия и Катар.

. В этом году Россия улучшила свой показатель в глобальном рейтинге на шесть позиций, переместившись на 42 место из 60 возможных — между Литвой и Перу (в 2012 году Россия занимала 48 место среди 59 стран). Подняться на шесть ступеней в рейтинге Россия смогла за счет снижения показателей ряда стран еврозоны и улучшения макроэкономических показателей. Среди участников рейтинга по этому параметру у страны зафиксирован самый быстрый рост — на 11 позиций. Положение России по остальным критериям по сравнению с прошлым годом практически не изменилось. Среди главных позитивных факторов конкурентоспособности России исследователи отмечают высокий уровень образования и занятости, квалификацию рабочей силы и общую устойчивость экономики. Среди главных негативных факторов названы низкий уровень диверсификации экономики, низкий уровень производительности, низкая восприимчивость к инновациям, а также низкая эффективность государственного управления, в частности по таким показателям, как простота ведения бизнеса, открытость рынка, налоговая нагрузка, защита прав частной собственности, административные барьеры и коррупция.