Стратегическое взаимодействие крупных фирм на рынке

4. Стратегическое взаимодействие крупных фирм на рынке

4.1 Стратегии и модели поведения

В структуре рынков имеются экономические агенты, которые ориентируются только на свои собственные цели и представления о рынке, а не на поведение других субъектов рынка, это крупные фирмы, преодолевающие ограничения совершенной конкуренции (отсутствие какого-либо значимого влияния на рынок), и совершенной монополии (консерватизм, «задавливание» рынка, неучет действий прочих агентов, включая потенциальных). Ценовое поведение таких агентов выходит за рамки пассивной или активной политики, включая гибкое реагирование цен и объемов выпуска на изменение окружающей экономической среды.

Таким образом, рынки, где действуют крупные фирмы, вынуждены считаться с наличием и поведением других контрагентов. Такие рынки являются олигополиями, и поведение фирм является стратегическим. Стратегическое поведение свойственно только рынку олигополии: в условиях свободной конкуренции объем выпуска фирмы не зависит и не влияет на объемы выпуска других фирм.

Реализация стратегического поведения фирмы в условиях олигополии происходит в двух основных формах: в виде некооперативного взаимодействия фирм (когда фирмы конкурируют друг с другом и проводят самостоятельную политику на рынке) и в виде кооперативного поведения (когда фирмы предварительно договариваются о совместных действиях и выступают на рынке «единым фронтом»).

Некооперативные стратегии поведения классифицируются в зависимости от последовательности принятия решений и выбора фирмами стратегической переменной (объема выпуска или цены). Возможные стратегии представлены в табл.4.1.

Таблица 4.1. Стратегии фирм в результате их взаимодействия

| Стратегии | Стратегическая переменная | ||

| Объем продаж | Цена | ||

Рекомендуемые материалыFREE Экономическая теория. Под ред. Е.Н.Лобачевой (3-е изд., 2012) Разработка финансово-экономической модели предприятия Проектируется контрольное автоматическое устройство, которое должно обслуживать автоматическую линию сборки изделий. Производи-тельность линии 5 изделий в час. Полная себестоимость изделия 20 д. е./шт. Рентабельность изделия – 0,15. Годовой эффективн Фирма производит изделие А, максимальный объем продаж которого — 100 шт./год. Производственные мощности загружены не полностью. На свободных мощностях можно организовать производство изделия Б, кото-рое требует более дорогих материалов и больших затр Домашнее задание "Расчет, анализ и оценка затрат предприятия" Разработка финансово-экономической модели предприятия Последовательность принятия решений | Одновременно | Модель Курно | Модель Бертрана |

| Последовательно | Модель Штакельберга | Модель Форхаймера |

Рассмотрим модели стратегического некооперативного взаимодействия крупных фирм.

Модель Бертрана

Предположим, на рынке действуют две фирмы, производящие однородный продукт. При этом вход на рынок других фирм эффективно закрыт. Целью каждой фирмы является максимизация прибыли. Отсутствуют соглашения фирм друг с другом. Фирмы назначают цены одновременно, так что каждая не может прогнозировать реакцию конкурента на сделанный ею самой выбор. Средние издержки фирм постоянны в долгосрочном периоде и равны между собой.

Фирма 1 назначает цену первой. Ее цена может быть любой. Но как только фирма 1 назначила цену, ее цена оказывается фиксированной при принятии решения фирмой 2. Если фирма 2 назначит цену выше цены фирмы 1, она не продаст ничего (спрос переключится на товар той фирмы, которая назначает более низкую цену). Фирма 2 может назначить цену на уровне цены фирмы 1 или ниже. Во втором случае фирма 2 захватывает весь рынок.

Подобную стратегию может проводить фирма 1 по отношению к фирме 2. В результате на рынке возникает ценовая конкуренция, и, как следствие, цена падает до минимально возможного уровня. Если фирмы идентичны, и их предельные издержки равны, равновесная цена установится на уровне предельных издержек. Любая цена выше предельных издержек не сможет стабилизировать рынок. Если же предельные издержки фирм не равны, фирма с более низкими предельными издержками получит конкурентное преимущество путем назначения цены ниже того уровня, при котором другая фирма еще сможет осуществлять свою деятельность на рынке. В результате фирма с более высокими издержками вынуждена будет уйти из отрасли.

Таким образом, олигопольное взаимодействие в его простейшей форме при равенстве предельных издержек конкурирующих фирм оказывается нестабильным и приводит к ценовой войне, истощающей силы обеих сторон, а следовательно, и к конкурентному результату - нулевой прибыли в долгосрочном периоде, что ликвидирует стимулы крупных фирм к производству и сбыту данного вида товара. Этот результат взаимодействия олигополистов известен как парадокс Бертрана. В рамках теории игр он известен как «дилемма заключенного»: если виновные в совершении преступления стоят перед выбором стратегии «сознаваться» или «не сознаваться», причем делают выбор одновременно и независимо друг от друга, для каждого из них доминирующей стратегией служит стратегия «сознаваться». Рациональный выбор заключенных будет состоять в том, чтобы сознаться, несмотря на возможность улучшения положения обоих в случае выбора ими стратегии «не сознаваться».

Если бы парадокс Бертрана имел место в действительности, крупные фирмы перестали бы заниматься производством, и рынок олигополии прекратил бы свое существование. Однако в реальности это не так. Крупные фирмы не только не прекращают производство, но и представляют собой господствующую структуру современной рыночной экономики, получая прибыли в долгосрочном периоде. Более реальными являются его модификации.

«Дилемма заключенного» в бесконечно повторяющейся игре

Рассмотрим каким образом парадокс Бертрана может быть разрешен в бесконечно повторяющейся игре, используя терминологию теории игр.

Если взаимодействие двух фирм продолжается один период времени, то игра приобретает характер «дилеммы заключенного». Возможные комбинации стратегий фирм и получаемых ими выигрышей представлены на рис. 4.1.

| Стратегии | Стратегическая переменная | ||

| Низкая цена | Высокая цена | ||

| Стратегия фирмы 1 | Низкая цена | (π4; π3) | (π2; π3) |

| Высокая цена | (π3; π2) | (π1; π1) |

Рис. 4.1. Матрица ценовой игры в модели Бертрана

Фирмы могут выбирать стратегии низкой или высокой цены и получать соответственно результаты (прибыли) такие, что π2<π1>π4>π3. Отсюда доминирующей стратегией для каждой фирмы будет стратегия «назначать низкую цену».

Если их взаимодействие продолжится бесконечно долго доминирующими могут быть только две стратегии:

1. Стратегия «руки, дрожащей на курке» - назначать высокую цену в момент (t), если другая фирма назначила высокую цену в момент (t1) или назначить низкую цену в противном случае.

2. Стратегия «хищничества» - назначать низкую цену в любой момент времени.

Максимальный выигрыш каждой фирмы в результате применения первой стратегии с учетом дисконтирования равен:

(4.1)

(4.1)

где π1 - прибыль, полученная фирмой, назначающей высокую цену, при условии, что другая фирма также назначает высокую цену; δ- дисконтирующий множитель, связанный со ставкой дисконтирования δ = 1/(1+i), I - ставка дисконтирования; ρ - вероятность в момент времени t того, что фирмы будут взаимодействовать в момент (t+1) - вероятность продолжения игры в будущем.

Максимальный выигрыш фирмы от применения второй стратегии равен:

(4.2)

(4.2)

где π2- прибыль, полученная фирмой, назначающей низкую цену, при условии, что другая фирма назначает высокую цену; π4 - прибыль, полученная фирмой, назначающей низкую цену, при условии, что другая фирма назначает низкую цену.

Выбор оптимальной стратегии фирмы, таким образом, зависит от соотношения значений выигрышей по каждому из возможных вариантов.

Если РV(р)1 > РV(р)2, то есть если

и

и  (4.3)

(4.3)

то стимулов вести ценовую войну у фирм не будет.

Выбор стратегии «ценовой войны» или «ценового мира» зависит как от объективных факторов - вероятности продолжения взаимодействия фирм в будущем, так и от субъективных факторов - межвременных предпочтений фирм.

Модель Бертрана с дифференцированным продуктом

Стандартная модель Бертрана предполагает совершенную заменимость товаров двух фирм. Однако они могут производить и разнородную (дифференцированную) продукцию. Предположим спрос на товар каждой фирмы описывается уравнением:

(4.4)

(4.4)

где Рj - цена, назначаемая данной фирмой; Рj - цена фирмы-конкурента (i,j = 1,2; i ≠j),

причем 0<d<b и а> AC(b-d).Издержки на единицу товара у обеих фирм идентичны, постоянны и равны АС. Товары двух фирм служат несовершенными заменителями друг друга. Прямая ценовая эластичность спроса на товар отрицательна, перекрестная эластичность спроса на товар положительна (что следует из знаков коэффициентов при ценах). Если цена Рi достаточно велика по сравнению с ценой Рj, то объем спроса на товар i-й фирмы равен нулю. Однако при небольшой разнице цен, даже если цена конкурента превышает цену данной фирмы, часть покупателей останется верна данному товару благодаря приверженности марке.

Условие d < b означает, что если цены товаров обеих фирм вырастут на бесконечно малую величину ε, объем спроса на оба товара сократится. Условие а > АС(b-d) означает, что если обе фирмы назначат цены на уровне предельных издержек, объемы спроса на их товары будут положительными.

Определим результат взаимодействия фирм, то есть найдем такой набор цен (P1*, P2*) что Рi* обеспечивает максимизацию прибыли π = (Рi - АС)Qd(Рi, Pj); i=1,2; j≠i. Вычислим для любого Pj функцию реакции i-й фирмы, максимизирующую (Рi - АС)Qd(Рi, Рj).

Пусть Ri(Рj) - функция реакции фирмы на цену конкурента. Для рассматриваемого примера функция реакции будет иметь вид:

(4.5)

(4.5)

Известно, что функции реакции обеих фирм симметричны. Решив систему из двух уравнений - функций реакций фирм, - получим следующий результат:

(4.6)

(4.6)

При такой комбинации цен двух фирм они будут получать положительную прибыль, так как

(4.7)

(4.7)

то есть разница между равновесной ценой и предельными (и средними) издержками положительна для каждой фирмы.

Итак, дифференциация продукта смягчает ценовую конкуренцию. В большинстве случаев производители сами выбирают степень дифференциации продукта.

Модель Эджворта

Модель Эджворта является еще одной версией модели Бертрана, которая определяет ценовую конкуренцию фирмы с ограниченными размерами выпуска. Рассмотрим, установление равновесия на рынке при ценовом взаимодействии двух фирм ограниченности их совокупных мощностей.

Предположим, что выпуск каждой фирмы, действующей в отрасли, ограничен величиной К, составляющей половину того объема выпуска отрасли, на который предъявляется спрос при цене, равной предельным издержкам. Это означает, что кривые средних и предельных издержек каждой фирмы имеют вертикальный вид при q = К: предельные издержки производства следующей единицы можно считать стремящимися к бесконечности.

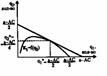

Если обе фирмы назначают цену Р = МС, их совокупный выпуск (Q = К1 + К2) достаточен, чтобы удовлетворить отраслевой спрос. Если фирма 1 увеличит свою цену, потребители захотят покупать товар фирмы 2, предлагающей более низкую цену. Однако половина потребителей не смогут купить продукт из-за ограниченности производственных возможностей фирмы 2. Они будут вынуждены покупать продукт у фирмы 1 по высокой цене. Фирма 1 столкнется с остаточным спросом RD1 (рис. 4.2), причем QRD1(Р) = QD(Р) – К2. По отношению к этому остаточному спросу фирма 1 будет действовать как монополист, максимизируя прибыль там, где МRrd1 – МС1. Цена фирмы 1 будет установлена на уровне Р1 > Р2 = МС, так что фирма 1 будет получать положительную экономическую прибыль, в то время как прибыль фирмы 2 останется равной нулю, несмотря на ее большую долю рынка.

Рис. 4.2. Модель Эджворта

В следующий период фирма 2 опустит свою цену до уровня ниже P1 - цены первого периода фирмы 1 так, чтобы переманить покупателей фирмы 1. Однако, поскольку производственные мощности фирмы 2 ограничены, она сможет удовлетворить только две трети рыночного спроса. В этот период фирма 2 продаст в два раза больше, чем фирма 1, почти по той же цене, в результате чего прибыли фирмы 1 удвоятся.

Еще через период фирмы будут постепенно по очереди снижать цены до тех пор, пока одна из фирм не установит цену Рк на уровне, при котором за счет роста объема продаж (внутри, ограничений, налагаемых производственными мощностями) ее прибыль не окажется равной прибыли при наивысшей цене Рk = Р1: 0.5(P1 - MC)K = (Pk - MC)K

С этой точки зрения другая фирма может попытаться поднять цену до уровня Р1. В результате начнется новый цикл последовательного снижения цен фирмами. Таким образом, статическое равновесие с одной ценой никогда не будет достигнуто; уровень цен будет последовательно подниматься и опускаться в интервале Рк < Р <P1, ценовая война никогда не прекратится.

Рассмотрим пример. Предположим, рыночный спрос выражается формулой:

Qd = 100 - Р,

где Qd - величина спроса, в тыс. шт.; Р - рыночная цена.

Пусть на рынке действуют две фирмы, предельные издержки которых постоянны, одинаковы и равны 10. Мощности каждой фирмы ограничены объемом в 45 тыс. шт. (К1 = К2 = 45). Равновесие Бертрана в данных условиях достижимо (q1 = q2 = 45; Р = 10), но оно не является равновесием по Нэшу. Докажем это.

Пусть первая фирма назначает цену P1 = 10. Ее объем предложения будет равен q1 = K1 = 45. Тогда вторая фирма может максимизировать свою прибыль по остаточному (после первой фирмы) спросу:

Максимизация прибыли обеспечивается ценой Р2 = 32.5 и объемом продаж q2 = 22,5. Вторая фирма получает прибыль π = 506,25 - это минимальная прибыль, которую может иметь вторая фирма, ориентируясь на остаточный спрос. Таким образом, стратегия «назначать цену на уровне предельных издержек» не является равновесием по Нэшу ни для одной фирмы, так как отклоняясь от этой стратегии фирма увеличивает свою прибыль.

Совокупное предложение рынка в этих условиях составит:

Qd = q2 + K1 = 67.5

Итак, если P1 достаточно низкая, второй фирме имеет смысл максимизировать прибыль по остаточному спросу. Ситуация меняется, если цена первой фирмы Р1 достаточно высока.

Предположим, Р1 = 40. Тогда если вторая фирма назначит цену, меньшую цены первой фирмы (например, Р2 = 39), она получит весь спрос рынка:

QRD2(P2 = 39) = 61 >K2.

В этом случае объем остаточного спроса на товар второй фирмы превысит ее максимальный выпуск. Соответственно, объем ее продаж будет равен максимально возможному выпуску. Прибыль составит π2 = 1755 - что выше, чем если бы фирма ориентировалась на остаточный спрос.

В общем виде прибыль второй фирмы (в том случае, если цена первой фирмы достаточно высока) составит:

где ε - бесконечно малая величина; АС2 - средние издержки второй фирмы.

У каждой фирмы есть две возможные стратегии:

1. Максимизировать прибыль по остаточному спросу

Qrdi = Qd – Kj.

2. Установить цену на уровне, ниже цены конкурента

Pi = Pj – ε.

Для рассматриваемого примера первая стратегия приносит фирме прибыль πi = 506,25; вторая- πi = (Pj - ε - ACi)Ki. Найдем минимальное значение P1, при котором второй фирме выгодно снижать цену. Пренебрегая бесконечно малой величиной, условие предпочтительности ценовой конкуренции составит:

(Р1 - 10) 45 > 506,25.

Откуда P1 > 21,25.

Таким образом, ценовая конкуренция приносит большую прибыль только в том случае, если конкурент на рынке устанавливает достаточно высокую цену. Поскольку цена фирмы известна, а цена конкурента опустится достаточно низко, интервал возможных колебаний цен на рынке определится как Pi, Pj € [21,25; 32,5], где нижнее значение обеспечивается минимальным уровнем цены при выборе фирмой стратегией снижения цены, а верхнее значение представляет собой цену при выборе фирмой стратегии максимизации прибыли по остаточному спросу.

Мощность играет на рынке роль фактора, ограничивающего возможности и стимулы ценовой конкуренции. Следовательно, выбор мощности играет роль предварительной договоренности фирм о масштабах ценовой конкуренции. Покажем это на примере, предположив, что мощности фирм существенно выше.

Пусть K1 = K2 = 80. Тогда соответствующий интервал цен будет равен Р1, P2 € [10,71; 15]. Чем выше мощности фирм, тем уже интервал возможных цен и тем ближе цены, назначаемые фирмами на рынке, к средним издержкам.

Пусть, К1 = К2 = 30. Тогда, максимизируя прибыль по остаточному спросу, фирма выберет объем продаж, равный 30 и назначит цену, равную 40, получив прибыль, равную 900. Далее, фирме выгодна ценовая конкуренция только при условии (P1 - 10)30 > 900, то есть если цена конкурента превышает 40.В данном случае получаем единственную цену рынка P1 = Р2= Р* = 40, ценовая война между фирмами исключена.

Парадокс Бертрана разрешается благодаря:

· - длительности взаимодействия фирм на рынке и их ориентации на долгосрочные цели;

· - дифференциации продукта продавцов и приверженности марке;

· - ограниченности мощности предприятий.

Три названных характеристики служат важнейшими условиями, ограничивающими ценовую конкуренцию. И служат объектом стратегического выбора.

Таким образом, доказана оправданность использования моделей (где стратегической переменной служит количество) в качестве инструмента анализа олигополии. Фирмы, желающие исключить ценовую войну между собой, выберут производственные мощности, равные равновесному объему выпуска в другой модели поведения олигополии - модели Курно.

Модель Курно

Цель модели заключается в том, чтобы показать каким образом устанавливается равновесный объем продаж на рынке, если фирма выбирает количество в зависимости от того, которое продает на рынке другая фирма. Фирмы выбирают объем продаж одновременно - обе они проводят «недальновидную» политику. Из-за этого, реакция контрагента приводит к тому, что ожидаемый фирмой выпуск контрагента может отличаться от фактического. Равновесие на рынке достигается тогда, когда ожидания каждой фирмы относительно объема выпуска конкурента реализуются.

Пусть фирма 1 ожидает, что фирма 2 произведет q2 количества товара. Тогда фирма 1 решает произвести q1 единиц товара. Совокупный объем продаж отрасли составит Q = q1 + q2. Этот объем будет продан по цене Р(Q) = P(q1 + q2)

Фирма 1 стремится к максимизации прибыли. Максимум прибыли достигается при таком объеме производства фирмы 1, когда ее предельные издержки равны ее предельной выручке: МС = МR, то есть:

(4.8)

(4.8)

(4.9)

(4.9)

Такое же условие максимизации прибыли можно записать и для фирмы 2.

Поскольку по условию каждая фирма выбирает объем своего производства, исходя из предположения о размере выпуска другой фирмы, оптимальный объем производства фирмы 1 будет зависеть от ожидаемого объема производства фирмы 2: q1 = f(q2exp) оптимальный объем производства фирмы 2 будет зависеть от ожидаемого объема выпуска фирмы 1: q1 = h(q2exp), где f и h - функции реакции первой и второй фирм соответственно, (qiexp - ожидаемый j-й фирмой выпуск i-й фирмы, i, j = 1,2; i ≠ j).

Если ожидания фирм не оправдываются, q1 ≠ q1exp q2 ≠ q2exp фирмы пересматривают как предположения, так и свой собственный объем производства в соответствии с реальным выпуском другой фирмы. В результате меняется совокупное предложение отрасли и рыночная цена.

Стабильное равновесие на рынке устанавливается тогда, когда ожидаемые выпуски фирм равны их реальным объемам производства, причем реальный выпуск и является оптимальным:

(4.10)

(4.10)

Другими словами, каждая фирма выбирает такой оптимальный объем производства, какой ожидает от нее другая фирма. Такое равновесие называется равновесием Курно.

Пусть функция рыночного спроса линейна и имеет вид

(4.11)

(4.11)

где а - параметр спроса; q1, q2 - объемы выпуска фирм 1 и 2.

Предельные издержки фирм одинаковы, постоянны и равны МС. Тогда условие максимизации прибыли для первой и второй фирмы соответственно будет иметь вид

(4.12)

(4.12)

Отсюда функции реагирования для каждой фирмы составят:

(4.13)

(4.13)

Эти уравнения описывают все комбинации q1 и q2, которые приносят максимальную прибыль каждой фирме. Поскольку фирмы идентичны, в равновесии они будут производить одинаковое количество товара, то есть

(4.14)

(4.14)

Общий объем продаж в отрасли составит

(4.15)

(4.15)

Рис. 4.3. Модель Курно

Если кривые реакции изобразить графически (рис. 4.3.), равновесие Курно достигается в точке их пересечения. Именно здесь ожидаемые объемы двух фирм совпадают с их реальными величинами. Механизм достижения равновесия приходит следующим образом. В точке А фирма 1 произведет большее количество товара, чем от нее ожидает фирма 2. В результате фирма 2 будет вынуждена сократить свой объем выпуска в следующем периоде. В то же время фирма 1 в расчете на большое количество товара фирмы 2 тоже сократит свой выпуск. Когда и эти ожидания не оправдываются, фирмы будут корректировать объемы производства до тех пор, пока не будет достигнута точка равновесия, пока их ожидания не будут оправдываться.

Рассмотрим равновесие Курно для n фирм. Предположим, что на рынке действует несколько фирм, каждая из которых проводит стратегию, соответствующую предпосылкам модели. Другими словами, каждая фирма на рынке выбирает оптимальный объем производства, исходя из своих ожиданий относительно объемов производства других фирм.

Если число фирм на рынке равно n, то общий объем предложения составит величину Q = q1 + q2 +…+ qn.

Каждая фирма, максимизируя прибыль, будет производить такой объем, чтобы:

(4.16)

(4.16)

то есть  (4.17)

(4.17)

Каждая фирма ожидает, что другие участники рынка сохраняет свой объем продаж неизменным. Поэтому с ее точки зрения изменение объема продаж на рынке совпадет с изменением ее собственных продаж, dQ = dqi. Домножим второе слагаемое в левой части на выражение PQ/PQ. Поскольку произведение  представляет собой эластичность рыночного спроса Ed, условие максимизации прибыли фирмы можно записать в виде:

представляет собой эластичность рыночного спроса Ed, условие максимизации прибыли фирмы можно записать в виде:

(4.18)

(4.18)

где qi/Q- доля выпуска данной фирмы в общем объеме производства отрасли, qi/Q = Y.

Тогда цена на рынке и индекс Лернера монопольной власти

(4.19)

(4.19)

(4.20)

(4.20)

Эта формула показывает зависимость рыночной цены и монопольной власти фирм, действующих на рынке, от числа фирм и их рыночной доли. Если Yi стремится к нулю (ситуация свободной конкуренции), цена стремится к уровню предельных издержек: Р(Q) = МС. Если Yi = 1 (рынок монополии). Получаем формулу монопольной цены: Р(Q) = МС/[1+1/Еd]. Соответственно, промежуточные случаи расположены между этими крайними ситуациями.

Таким образом, равновесие Курно позволяет связать воедино разные рыночные структуры.

Модель Штакельберга

В предыдущих моделях предполагалось, что фирмы обладают одинаковой рыночной силой, и их поведение определяется одновременно. Рассмотрим ситуацию, когда фирмы неодинаковы по силе, а выбор объема производства осуществляется последовательно: сначала объем производства определяется для более «сильной» фирмы, затем «слабая» фирма выбирает свою линию поведения. При этом исходим из того, что фирмы, выбирая мощность, устанавливают границы ценовой конкуренции и барьеры входа для потенциального конкурента. Модели Эджворта и Курно показывают, каким образом выбор производственной мощности влияет на ценовую конкуренцию и какие мощности выбирают фирмы, принимая решения одновременно, с тем чтобы исключить ценовую войну. Рассмотрим, какую производственную мощность должен выбрать лидер, учитывая будущую реакцию другой фирмы (или фирм) на свои действия.

Пусть фирмы выбирают, какое количество товара производить, а цена устанавливается рынком. Предположим, фирма 1 является лидером на рынке и принимает решение относительно величины выпуска независимо, в то время как фирма 2 корректирует свое поведение, исходя из того выбора, который сделала фирма 1.

Тогда цель фирмы 2 заключается в том, чтобы максимизировать прибыль при заданном объеме производства фирмы 1:

(4.21)

(4.21)

Реакция фирмы 2 состоит в максимизации прибыли q2 = h(q1)

В случае линейной функции спроса Р = a - q1 – q2 функция реакции фирмы 2, как было показано выше,

(4.22)

(4.22)

Рассмотрим поведение фирмы-лидера (фирма 1). Фирма-лидер, знает, что ее выбор объема производства оказывает влияние на размер выпуска фирмы 2, а следовательно, на общий объем предложения отрасли, рыночную цену и в конечном итоге прибыль самой фирмы-лидера. Поэтому для нее условие максимизации прибыли принимает вид:

(4.23)

(4.23)

То есть

(4.24)

(4.24)

В примере условие максимизации прибыли лидера будет выглядеть:

(4.25)

(4.25)

Откуда

(4.26)

(4.26)

Общий объем предложения отрасли равен:

(4.27)

(4.27)

Прибыль лидера в модели Штакельберга вдвое превышает прибыль последователя.

Рис. 4.4. Модель Штакельберга

Стратегическое поведение лидера, учитывающее будущую реакцию конкурента на рынке, приносит ему «преимущество первого хода».

Применение той или иной модели зависит от характеристик рынка и возможностей фирмы влиять на рыночную цену или объем выпуска. Модели Курно и Штакельберга применяются при исследованиях рынков, когда у фирм существуют фиксированные производственные планы, так что относительно трудно изменить количество выпускаемого продукта, если план уже принят. Это характерно для отраслей с длительным сроком изготовления товара (тяжелая промышленность, самолетостроение, производство уникального оборудования, судостроение и т. д.), а также для тех отраслей, где фирмам необходимо инвестировать значительные средства в специализированное оборудование для сбыта данного товара (например, строительство крупного универмага). На таких рынках изменение цен товаров более вероятно, чем изменение объемов продаж.

Модели Бертрана и Эджворта применяются в тех случаях, когда фирмам сложнее корректировать принятые цены. Примерами могут служить продажи по каталогам, тендеры, аукционы, причем преимущественно в отраслях, производящих товары потребительского назначения. В этом случае, напротив, изменение цен менее вероятно, чем изменение объемов продаж.

Кооперативные модели поведения олигополистов

Некооперативные модели взаимодействия фирм на олигопольном рынке не всегда ведут к стабилизации параметров рынка и к установлению единственной равновесной цены, что затрудняет крупным фирмам получение положительной прибыли в долгосрочном периоде. И хотя рынок выработал ряд способов смягчения подобных ситуаций, некооперативное взаимоотношение фирм по-прежнему остается далеким от совершенства типом поведения на рынке. На олигопольном рынке у фирм есть стимулы координировать свою производственную деятельность и политику ценообразования посредством ограничения объема выпуска фирм (квот) и назначения одинаковых цен для увеличения совокупной прибыли отрасли и индивидуальных прибылей каждой из фирм. Ассоциация фирм, которые заключили явное или тайное соглашение о координации своей деятельности, называется картелем.

Если картель включает все фирмы, действующие в отрасли, она становится монополией, и фирмы получают монопольную прибыль. Фирмам выгодно заключать картельные соглашения. Но если картель уже сформирован и эффективно ограничивает выпуск и цену на рынке, у каждой фирмы появляется стимул нарушить картельное соглашение путем увеличения квот выпуска или понижения цены. Для поддержания картельных соглашений в течение продолжительного времени требуются дополнительные усилия продавцов-участников соглашения.

Известно, что фирмы, действующие в условиях свободно конкурентного рынка, максимизируют прибыль. Каждая фирма рассматривает уменьшение своего выпуска только с точки зрения своих собственных выгод и не учитывает последствия своих действий для конкурентов (других фирм), хотя сокращение выпуска даже одной фирмы в отрасли выгодно и всем прочим, поскольку уменьшает совокупное предложение отрасли и увеличивает равновесные цены. Таким образом, возникает своего рода внешний эффект, который в условиях свободной конкуренции не принимается во внимание. Картельное соглашение учитывает эти последствия действий одной фирмы для увеличения прибыли всех участников. Поэтому картель как отрасль производит меньше объема, чем рынок свободной конкуренции. Картель интернализирует внешние эффекты сокращения выпуска каждой фирмы для остальных фирм, так что последствия этих внешних эффектов становятся внутренним делом картеля (например, в форме распределения дополнительных прибылей или определения квот выпуска).

Рассмотрим модель картеля для отрасли и для каждой фирмы. Пусть картель охватывает все фирмы отрасли. Тогда поскольку картель представляет собой монополию, равновесие в отрасли достигается там, где предельные издержки отраслевого выпуска соответствуют предельной выручке от его продажи (рис. 4.6). Соответственно, цена на рынке установится на уровне Рm. Если цена равна Рm, каждая фирма заинтересована в повышении выпуска до тех пор, пока ее предельные издержки не окажутся равными этой цене, то есть до уровня qi. Сравним с условиями свободной конкуренции: цена - Рс, объем выпуска фирмы - qc. Поскольку конкурентная цена ниже картельной, а функция предельных издержек фирмы возрастает, картельный объем выпуска фирмы всегда будет меньше конкурентного. Однако каждая фирма в рамках картеля имеет стимул наращивать выпуск до пределов, превышающих то количество, которое она выпускала бы на рынке совершенной конкуренции.

Рис. 4.6. Сравнение картеля и рынка совершенной конкуренции

В рамках статичной модели картеля каждая фирма-участник оказывается заинтересованной в нарушении картельного соглашения. Вывод может измениться, если проанализируем влияние решений фирмы не только на сегодняшнюю прибыль, но на весь поток ожидаемой будущей прибыли. Очевидно, что в долговременной перспективе фирма может быть заинтересована придерживаться установленной для нее квоты.

Рассмотрим условия, при которых картельное соглашение является стабильным и соответственно нестабильным. Пусть  πm- прибыль фирмы, придерживающейся картельного соглашения (в условиях установления картелем монопольной цены), H -прибыль фирмы, нарушающей соглашение, Н - величина наказания фирмы, нарушившей картельное соглашение (например, в виде резкого падения цены и прибыли из-за противодействия прочих фирм картеля).

πm- прибыль фирмы, придерживающейся картельного соглашения (в условиях установления картелем монопольной цены), H -прибыль фирмы, нарушающей соглашение, Н - величина наказания фирмы, нарушившей картельное соглашение (например, в виде резкого падения цены и прибыли из-за противодействия прочих фирм картеля).

Фирма будет нарушать картельное соглашение в том случае, когда:

(4.28)

(4.28)

Предположим, что фирмы-участники картеля действует по стратегии копирования . Если фирма нарушает соглашение, например, назначая более низкую, чем картельная, цену, она в первый период (период нарушения соглашения) получает прибыль Рс, но в следующий период ее ловят и наказывают (в виде ограничения продаж, дискриминации со стороны других участников картеля или штрафа, либо в виде сокращения прибыли из-за разрушения картельного соглашения) величиной Н ежегодных вычетов до конца ее существования (то есть для бесконечного периода времени)

(4.29)

(4.29)

где δ - дисконтирующий множитель; ρ - вероятность повторных продаж фирмы-нарушителя в следующем периоде.

Общая сумма ожидаемой прибыли фирмы-нарушителя соглашения составит:

(4.30)

(4.30)

Если фирма придерживается соглашения, текущая ценность ее ожидаемой прибыли составит

Фирме выгодно не нарушать картельного соглашения, если нарушение не приносит ей роста текущей ценности ожидаемой прибыли:

или  (4.31)

(4.31)

Итак сохранение картельного соглашения тем выгоднее фирме:

· - чем выше вероятность повторных продаж на рынке;

· - чем выше величина дисконтирующего множителя;

· - чем меньше выигрыш, который фирма может получить в краткосрочном периоде благодаря нарушению картельного соглашения;

· - чем больше потери, которые фирма понесет в результате согласованных действий других участников картеля.

Для сохранения картеля его участники должны повысить сумму штрафа, налагаемую на нарушителя, и сделать угрозу штрафа более правдоподобной.

К факторам, облегчающим сохранение картельного соглашения и поддержания дисциплины в картеле, относятся следующие:

· Способность картеля поднять цены в отрасли и удерживать длительное время на высоком уровне для всех фирм, входящих в него.

Выполнение этого условия существенно зависит от эластичности рыночного спроса и от доли фирм в отрасли, которые входят в картель. Чем менее эластичен спрос в отрасли, тем легче предпринимать действия по увеличению цены, тем выше может быть уровень картельной цены и совокупной выручки фирм. С другой стороны, если картель контролирует только незначительную долю отраслевого рынка, фирмы-аутсайдеры могут воспрепятствовать значительному увеличению рыночной цены. Даже когда все фирмы отрасли входят в картель, высокая норма отраслевой прибыли может привлечь новых конкурентов, и если барьеры для ; входа на рынок незначительны, картель не сможет удержать высокие цены (и прибыли) в долгосрочном периоде.

· Низкая вероятность наказания от правительства за нелегальность картельного формирования.

Если фирмы-участницы картеля ожидают, что картельное соглашение будет вскоре обнаружено правительством, за чем последуют строгие санкции, фирмы будут менее склонны к заключению такого рода соглашений, и наоборот: чем ниже риск обнаружения картельного соглашения антимонопольными органами и использования строгих санкций, тем выше стимулы объединения и поддержания картеля.

· Низкие издержки по организации картеля.

Издержки по организации картеля включают в себя, прежде всего, затраты по ведению переговоров между предполагаемыми участниками. Факторами, от которых зависит величина этих издержек являются:

1. число фирм в отрасли. Чем больше и менее устойчиво число фирм, тем труднее договориться. Поэтому картельные соглашения характерны в основном для рынков с ограниченным числом фирм и низкой вероятностью появления аутсайдеров на рынке;

2. концентрация производителей. Если несколько крупных фирм определяют основной объем выпуска отрасли, эти фирмы могут легко договориться между собой, не привлекая к ведению переговоров другие (мелкие) фирмы. Часто крупные фирмы могут проводить одинаковую политику в отрасли, даже не прибегая к формальным соглашениям. Такая практика носит название сознательного подражания;

3. однородность продукта отрасли. Чем выше степень дифференциации продукта, тем труднее фирмам договориться о поддержании одного уровня цен на рынке. С одной стороны, введение на рынок каждой новой модификации товара может сопровождаться пересмотром относительных цен в отрасли, что делает картельное соглашение непрочным. С другой стороны, трудно контролировать, придерживаются ли фирмы соглашения о ценах: не снижая номинально уровня цены, фирма может выпустить более качественный продукт, чтобы привлечь дополнительных потребителей;

4. наличие в отрасли торговых объединений (ассоциаций). Если в отрасли существуют торговые объединения, это облегчает участникам картеля ведение переговоров и контроль за соблюдением соглашения в рамках торговых союзов.

Длительная история существования картелей выработала специфические методы предотвращения нарушения картельных соглашений, каждый из которых нацелен на повышение угрозы наказания в случае оппортунистического поведения, с одной стороны, и на обеспечение возможно более длительного существования картеля - с другой. К основным методам предотвращения нарушения картельного соглашения относятся:

· контроль большего числа показателей, чем только цена.

Эффективные картельные соглашения включают спецификацию не только продажной цены, но и других показателей, которые легче проконтролировать, таких как: квота производства, ограничения покупки/продажи в отношении дилеров, нормы расходов на НИОКР, территориальные и/или продуктовые ограничения маркетинговой и сбытовой деятельности;

· раздел рынка сбыта между участниками картеля.

Каждому участнику выделяется особая территория или особый класс потребителей, так что контроль за соблюдением соглашения значительно облегчается, а последствия нарушения уменьшаются (поскольку оказывают влияние только на выделенную область деятельности);

· использование особых условий.

Картельное соглашение может включать в себя условие о том, что продавец не будет продавать другим покупателям/дилерам по цене ниже установленного картелем уровня для данного класса товаров или потребителей;

· контрольные цены.

Члены картеля могут договориться о том, что если цена на рынке падает ниже определенного заранее уровня (контрольной цены), каждая фирма-участник получает право осуществлять политику самостоятельно, в том числе расширять выпуск. Картель при этом фактически распадается, а период получения дополнительной прибыли фирмой-нарушителем сокращается.

4.2 Вертикальная интеграция и ограничения

В рыночной экономике имеют место особые формы взаимоотношений между производителями и продавцами на рынке – вертикальная интеграция, которая сопровождается соответствующими вертикальными ограничениями.

Прежде чем перейти к анализу проблем вертикальной интеграции и вертикальных ограничений, определим эти понятия. В рыночной экономике существуют следующие организационные формы ограничения конкуренции (табл.4.2).

Таблица 4.2 Организационные формы ограничения конкуренции

| Степень устойчивости (от неустойчивых к устойчивым формам) | Организационные формы ограничения конкуренции | |

| Горизонтальные | Вертикальные | |

| Соглашения | Картели | Долгосрочные соглашения о поставке |

| Участие в собственности | Участие в капитале синдикаты, взаимное членство в советах директоров | Участие в капитале совместное управление взаимное членство в советах директоров |

| Слияния и поглощения | Тресты, концерны | Вертикальные концерны |

Вертикальный контроль - включает в себя как разновидности вертикальную интеграцию и вертикальные ограничения. Вертикально интегрированной называется фирма, включающая более одной стадии производства конечной продукции, в противоположность неинтегрированной фирме, приобретающей сырье и материалы для производства товара. Однако и неинтегрированная фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены перепродажи и т. д. Такие типы контрактов называются вертикальными ограничениями.

Основными стимулами вертикальной интеграции являются рыночный спрос и характеристики производимого продукта, а также свойства технологии производства. В целом их можно структурировать следующим образом:

· Вертикальная интеграция позволяет снижать трансакционные издержки. Высокие трансакционные издержки создаются благодаря привлекательности оппортунистического поведения со стороны контрагентов. Возможности снижения трансакционных издержек служат важными стимулами вертикальной интеграции. Уильямсоном проанализированы два типа вертикальной интеграции, связанных с трансакционными издержками. Первый тип связан с собственно экономией на трансакционных издержках, возникающих при заключении контрактов. В данном случае выигрыш от вертикальной интеграции вполне определен и относительно невелик.

· Второй тип вертикальной интеграции связан с производством продуктов, спрос на которые в будущем не определен. Контракт между поставщиком промежуточной и производителем конечной продукции оказывается неполным из-за невозможности предусмотреть все состояния будущего. Отсутствие вертикальной интеграции в таких случаях ставит под сомнение инвестиционные программы поставщика промежуточной продукции. Дополнительным стимулом вертикальной интеграции служит стремление избежать «риска безответственного поведения» со стороны одной из сторон, заключившей контракт. Это особенно актуально в случае неопределенности относительно технологии и издержек производства конечной продукции. Контракт, перекладывающий риск с поставщика промежуточной на изготовителя конечной продукции, лишает производителя стимулов минимизировать затраты.

Вертикальная интеграция особенно актуальна в случае, когда фирма использует специализированные активы. Рынок специализированных активов не может быть конкурентным. Высокий риск, связанный с ограниченностью спроса, создает барьеры входа на рынок, поэтому предложение специализированного оборудования, специализированного труда, специализированных природных ресурсов фактически монополизировано. Для фирмы-производителя трансакционные издержки, вызванные неопределенностью, высоки. Невозможность своевременной поставки специализированных активов влечет за собой опасность остановки производства. Фирмы предпочитают производить сложное специализированное оборудование в рамках вертикально интегрированной структуры, заключать долгосрочные контракты с работниками, обладающими специальными навыками, а также контракты на право разработки и использования уникальных природных ресурсов.

Высокие трансакционные издержки заставляют фирмы использовать методы вертикальной интеграции в случае асимметричной информации о качестве поставляемого оборудования и промежуточной продукции. Острота проблем, возникающих в результате асимметричной информации о качестве, на рынке оборудования существенно выше, чем на рынках потребительских благ: более высокие цены в сочетании с невозможностью определить характеристики оборудования не только до его использования, но и в течение длительного времени с момента начала его использования создают стимулы поставки некачественных товаров. Если еще издержки, связанные с проверкой качества оборудования (или мониторингом процесса его изготовления) высоки, стратегия вертикальной интеграции становится для фирмы предпочтительной по сравнению с приобретением оборудования у самостоятельных поставщиков.

Мотивом вертикальной интеграции служит стремление фирм к увеличению прибыли за счет решения проблемы - «двойной надбавки» или «двойной маржинализации» . Проблема «двойной надбавки» возникает в случае, когда рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции. Рассмотрим общий случай - олигополию на рынках промежуточной и конечной продукции.

На рынке промежуточной продукции (рынок А) действуют т продавцов, а на рынке конечной продукции (рынке В) - n производителей, одновременно являющихся продавцами. Технология производства продукта В такова, что одна единица промежуточного продукта А необходима для производства единицы конечного продукта В. Предположим, что все n фирм на рынке В идентичны. Объем продаж отрасли складывается из выпуска каждого производителя так, QB = ΣqBi, i = 1, 2,…,n, где qBi выпуск каждой фирмы на рынке. Предположив, что Рс - цена промежуточного продукта С, используемого при производстве конечного продукта, а Fв - постоянные издержки фирмы на рынке В, определим прибыль фирмы на рынке конечной продукции как

πBi = PBqB – PAqB – PCqB – FB. (4.31)

Предельные издержки производства товара В МСв = (РA + Рс). Условие максимизации прибыли фирмы на рынке В:

, (4.32)

, (4.32)

где Еd - эластичность рыночного спроса на конечный продукт.

Одновременно это условие в неявном виде задает спрос на промежуточную продукцию А. Учитывая, что для производства единицы товара В необходима единица продукта А, можно записать обратную функцию спроса на товар А со стороны одного продавца на рынке конечной продукции как

(4.33)

(4.33)

где РB (1 - 1/nЕd) - предельная выручка продавца на рынке конечной продукции.

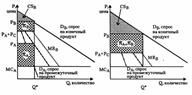

Объем спроса на промежуточную продукцию определяется, с одной стороны, зависимостью предельной выручки продавца на рынке конечной продукции, с другой - затратами на промежуточную продукцию С. Рассмотрим случай, когда на рынке конечной и промежуточной продукции действуют фирмы-монополисты (n = 1, m = 1). Если они принимают решения независимо друг от друга (рис. 4.1а), на рынке промежуточной продукции монополист устанавливает цену РA, на рынке конечной продукции другой монополист - цену РB. Всего на рынке продается количество Q*. Если фирмы объединятся в вертикально интегрированную компанию, затраты

производителя конечной продукции на промежуточный продукт А снизятся (рис.4.1б), объем рыночных продаж увеличится, цена конечной продукции упадет. Если сравним обе ситуации, то обнаружим, что для производителей конечной и промежуточной продукции «двойная максимизация прибыли» в условиях неинтегрированных фирм невыгодна: в этом случае при равновесной цене на рынке остаются покупатели, чья максимальная готовность платить за товар В настолько велика, что производство и продажа дополнительных единиц конечной продукции принесли бы фирмам дополнительную прибыль. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции. «Двойная надбавка» или «двойная маржинализация» служит примером отрицательного внешнего эффекта в отношениях между производителями в рыночной экономике. В условиях, более конкурентной рыночной структуры оказывается ниже не только прибыль производителей продуктов А и В, но и прибыль фирм, производящих промежуточную продукцию С, и выигрыш потребителя на рынке конечной продукции (рис. 4.1 а и б).

Если рассматривать рынки промежуточной и конечной продукции как рынки не монополии, а олигополии (m > 1; n > 1), ситуация изменится не принципиально. С увеличением числа фирм на рынке предельная выручка будет приближаться к рыночной цене. Рыночный спрос на промежуточную продукцию будет складываться как сумма индивидуального спроса всех фирм, производящих конечную продукцию. При относительно небольшом числе фирм-олигополистов на рынке (рис.4.2а) вертикальная интеграция будет сопровождаться большим уровнем прибыли, нежели сумма прибыли самостоятельных компаний. Однако по мере роста числа компаний на рынке и приближения рынка к совершенно конкурентному, выигрыш от вертикальной интеграции сокращается. В конце концов при достаточно большом числе фирм на рынке вертикальная интеграция не приносит дополнительной прибыли (рис. 4.26).

Рис. 4.2. Повышение (а) и понижение (б) прибыли каскада продавцов в результате вертикальной интеграции

Замещение более дорогого ресурса менее дорогим создает дополнительные стимулы вертикальной интеграции. Рассмотрим это на втором условном примере. Пусть на рынке промежуточной продукции действуют 5 идентичных поставщиков (m = 5), на рынке конечной продукции - 10 идентичных производителей (n = 10). Эластичность рыночного спроса на конечную продукцию постоянна и равна (-1). Предельные издержки производства промежуточной продукции А постоянны и равны 1. Однако поставщики, пользуясь монопольной властью, осуществляют ценообразование по принципу «издержки плюс» и назначают цену, равную 1,2. Кроме продукта А, в производстве конечной продукции используется продукт С, приобретаемый на конкурентном рынке по цене, равной 2. Производственная функция Кобба-Дугласа имеет вид  . Цена продукта С равна 2. В долгосрочном периоде при условии минимизации издержек производителями конечной продукции функция издержек ТСв = 3,5Qв. Рыночная цена, определяемая из условия максимизации прибыли на рынке олигополии Курно с n производителями, составляет Р = 3,89. Общий объем продаж на рынке конечной продукции равен 0,26. Прибыль фирм на рынке В - 0,1, индекс Лернера монопольной власти на рынке конечной продукции В составляет также 0,1. Производители конечной продукции используют промежуточные продукты - 0,3 единицы А и 0,225 единиц С. Производители промежуточной продукции получают прибыль в размере 0,06.

. Цена продукта С равна 2. В долгосрочном периоде при условии минимизации издержек производителями конечной продукции функция издержек ТСв = 3,5Qв. Рыночная цена, определяемая из условия максимизации прибыли на рынке олигополии Курно с n производителями, составляет Р = 3,89. Общий объем продаж на рынке конечной продукции равен 0,26. Прибыль фирм на рынке В - 0,1, индекс Лернера монопольной власти на рынке конечной продукции В составляет также 0,1. Производители конечной продукции используют промежуточные продукты - 0,3 единицы А и 0,225 единиц С. Производители промежуточной продукции получают прибыль в размере 0,06.

Предположим, что произошла вертикальная интеграция по инициативе производителей промежуточной продукции. Теперь на рынке конечной продукции 5 продавцов, функция издержек для каждого из них ТСв = 2,8Qв. Рыночная цена конечной продукции снижается до 3,5, объем продаж увеличивается до 0,29, прибыль вертикально интегрированных фирм составляет 0,2. Таково же значение и индекса монопольной власти Лернера. Использование промежуточной продукции изменилось - продукта А выросло с 0,3 до 0,41, а продукта С снизилось с 0,225 до 0,205 (рис.4.3). Вертикальная интеграция

дала возможность снизить предельные издержки производства путем изменения технологии.

Рис. 4.3. Изменение технологии в результате вертикальной интеграции

Еще одним мотивом вертикальной интеграции может быть стремление снизить давление государственного регулирования, в том числе уменьшить объем налоговых отчислений. Вертикальная интеграция также позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных косвенных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция дает возможность обойти установление государством максимальной границы цен на продукцию.

Самостоятельным мотивом вертикальной интеграции может стать диверсификация производства. Диверсификация выпуска фирм позволяет снизить общий риск хозяйствования, что особенно важно в условиях расширения деятельности.

Наконец, мотивом вертикальной интеграции может стать стремление снизить отери от монопольной власти. Так, независимые поставщики сельскохозяйственной продукции, сталкиваясь с закупочной фирмой, обладающей монопсонической властью, повысят прибыль, объединившись в кооператив и построив предприятие по переработке сельскохозяйственной продукции.

Помимо изменения технологии производства конечной продукции вертикальная интеграция приводит к многочисленным перекрестным эффектам:

· меняется экономическое положение поставщиков других типов промежуточной продукции (в нашем примере - промежуточного продукта С), так как спрос на их товар снижается;

· в случае, если только часть поставщиков промежуточной продукции и часть производителей конечной продукции включаются в вертикально интегрированные структуры, остальные поставщики промежуточной продукции могут получить монопсоническую власть благодаря снижению числа конкурентов на рынке;

· если промежуточный продукт А используется в производстве других конечных продуктов, вертикально интегрированная производственная единица получает возможности скрытого использования ценовой дискриминации.

Соображения против вертикальной интеграции носят более общий характер ивключают:

· Первым мотивом против вертикальной интеграции служит истина, согласно которой разделение труда повышает его производительность. Отказ от разделения труда и специализации может снизить эффективность производства и привести к росту издержек на единицу продукции. Поэтому может оказаться, что издержки самостоятельного производства для фирмы окажутся выше, нежели цена, по которой данный товар можно было бы купить на рынке.

· Второй мотив против вертикальной интеграции связан с усложнением процесса правления вместе с увеличением масштаба фирмы, следовательно, с ростом издержек на управление.

· Третий мотив против вертикальной интеграции состоит в том, что слияние и/или поглощение - форма вертикальной интеграции - сопряжены со значительным объемом расходов (как явных, так и неявных) на совершение такого рода сделки.

Три перечисленных мотива против вертикальной интеграции рассматривают ее влияние на производственную эффективность и экономическое положение вовлеченных в этот процесс фирм.

Наконец, четвертым мотивом против вертикальной интеграции служат создаваемые ею барьеры входа на рынок и монопольная власть фирм-продавцов. Вертикальная интеграция, объединяющая поставщиков промежуточной и производителей конечной продукции на любом этапе технологической цепочки снижает фактическую и потенциальную конкуренцию на рынках как промежуточной, так и конечной продукции. На рынках промежуточной продукции доступ новых покупателей ограничен из-за невозможности заключения контрактов с фирмами, включенными в вертикально интегрированную структуру, или из-за неблагоприятных условий этих контрактов. Если вертикально интегрированные фирмы объединяют только часть поставщиков промежуточной продукции, повышается монопольная (монопсоническая) власть не вовлеченных в объединение фирм. На рынках конечной продукции вертикально интегрированная фирма обладает преимуществом в издержках, позволяющее повысить монопольную власть.

Вертикальные ограничения в отношениях между производителями и дистрибьюторами

Вертикальные ограничения в отношениях между производителями и дистрибьюторами возникают для решения таких проблем, как:

· проблема «двойной надбавки» (аналогично рассмотренной выше);

· проблема «дистрибьюторов-безбилетников»;

· проблема «производителей-безбилетников»;

· проблема избыточной конкуренции между дистрибьюторами

Вертикальная интеграция, как метод решения проблемы «двойной надбавки» , используется широко, однако, она сопряжена со слишком высокими издержками. Создание собственной сбытовой сети или поглощение существующей требует необратимых издержек, дестимулирующих проникновение производителя на новые товарные рынки. Альтернативой вертикальной интеграции служит использование системы вертикальных ограничений.

Такими вертикальными ограничениями могут стать установление максимальной цены реализации со стороны производителя, использование минимальной квоты реализации, а также система франчайзинга. Два первых метода напрямую регулируют объем продаж и цену дистрибьютора. Ограничение максимальной цены перепродажи может решить проблему «двойной надбавки». Ограничение на минимальный объем реализации дистрибьютора также препятствует установлению высокой «монопольной надбавки».

Проблема «дистрибьюторов-безбилетников» возникает в том случае, когда усилия конкретных дистрибьюторов по продвижению товара на рынок не контролируются производителем. Дистрибьютор может получать выигрыш в результате усилий и затрат производителя и других дистрибьюторов, направленных на увеличение объема продаж. Поведение «безбилетника» дистрибьюторы могут демонстрировать:

· - во-первых, отказываясь от расходов на рекламу. Производитель должен либо мириться со снижением интенсивности рекламы по сравнению с оптимальным, максимизирующим прибыль уровнем, либо самостоятельно нести расходы на рекламу в полном объеме. В последнем случае необратимые расходы проникновения на рынок (а следовательно, риск) полностью перекладываются на производителя;

· - во-вторых, отказываясь от расходов на обучение пользователей, на организацию демонстрационных залов и т. д. Эта проблема остро стоит перед продавцами компьютерной техники. Пример, в чистом виде отражающий проблему «дистрибьюторов-безбилетников», - объявление на двери небольшого магазинчика, расположенного по соседству с фирменным магазином - «Зайдите в соседнюю дверь, выберите нужное оборудование и возвращайтесь к нам - у нас дешевле»;

· - в-третьих, продавая низкокачественный продукт под маркой высококачественного продукта производителя. Пользуясь асимметричной информацией о качестве, дистрибьютор может нанести ущерб репутации как производителя, так и остальных дистрибьюторов, повысив объем собственной прибыли в краткосрочном периоде. Обладая преимуществом в издержках благодаря низкому качеству товара, недобросовестный дистрибьютор может предлагать его потребителям по ценам, ниже цен других дистрибьюторов. Стимул для продажи низкокачественного продукта под маркой высококачественного тем сильнее, чем выше ценовая эластичность остаточного спроса на товар дистрибьютора, чем большее расширение объема продаж произойдет в результате сокращения цены для привлечения дополнительных покупателей.

«Дистрибьютор-безбилетник» получает большую прибыль по сравнению с добросовестными дистрибьюторами, поскольку его расходы ниже - и это дает ему конкурентные преимущества. В этом случае каждый дистрибьютор обладает стимулами не предпринимать усилий по продвижению товара на рынок, масштаб затраченных усилий сокращается и объем реализации товара на рынке падает. Усилия и затраты производителя и дистрибьюторской сети в целом создают положительный внешний эффект для недобросовестного дистрибьютора (чем больше затратили производитель и другие дистрибьюторы на рекламу, на организацию обучения пользователей и демонстрацию продуктов, на повышение качества товара, тем выше прибыль недобросовестного дистрибьютора). В свою очередь, политика «безбилетника» создает отрицательный внешний эффект для производителя и системы реализации товара в целом.

Вертикальными ограничениями, позволяющими решить или по крайней мере ослабить проблему «дистрибьюторов-безбилетников», служат:

· - система «исключительной территории» , снижающая возможности ценовой конкуренции между дистрибьюторами и «положительных экстерналий» для одного из дистрибьюторов, созданных усилиями всей дистрибьюторской сети. «Исключительные территории» не обязательно означают локальные ограничения круга покупателей дистрибьютора - сферы деятельности могут быть разделены по отраслям промышленности, по организационно-правовой форме покупателей (продажа государственным/частным предприятиям и т. д. );

· - ограничение числа дистрибьюторов оказывает на их поведение действие, аналогичное эффекту системы исключительных территорий. Снижение числа продавцов создает основы монопольной власти с одновременным ограничением числа потенциальных конкурентов в будущем. Как следствие, повышаются стимулы добросовестного поведения, снижаются - недобросовестного по отношению к производителю и сети дистрибьюторов в целом;

· - третьим типом вертикальных ограничений, используемых для этой цели, является установление минимальной цены перепродажи. Практика минимальной цены перепродажи ограничивает ценовую конкуренцию, а следовательно, снижает стимулы для «ценовой войны» между дистрибьюторами и заинтересованность в понижении издержек путем отказа от усилий по продвижению товара на рынке. Четвертый тип вертикальных ограничений связан с совместным - производителя и дистрибьюторов - финансированием усилий по продвижению товара, например, рекламных кампаний. Наконец, проблема «дистрибьюторов-безбилетников» может быть решена путем мониторинга их усилий по продвижению товара. Излишне доказывать, что этот путь сопряжен с наибольшими затратами со стороны производителя, что может свести на нет положительные результаты мониторинга.

Проблема «производителей-безбилетников», как и проблема «дистрибьюторов-безбилетников», связана с возможностью одних агентов рынка получать «положительные экстерналии» в результате усилий других. Можно предположить ситуацию, когда дистрибьютор реализует товар двух или более производителей. Реклама товара одного из производителей - независимо от того, кто конкретно расходует деньги на рекламные кампании, - служит продвижению на рынок товаров всех производителей. При этом конкурентным преимуществом - за счет более низких издержек, - пользуется тот из них, чьи расходы на рекламу наименьшие. Помимо рекламы, поведение «безбилетников» со стороны производителей возможно в области обучения персонала дистрибьютора и покупателей пользованию продуктом (например, компьютерным обеспечением). Решение проблемы «безбилетников» со стороны производителей возможно благодаря системе «исключительного дилинга» , - что ограничивает возможность конкурирующих производителей пользоваться мощностями дистрибьютора, в том числе созданными благодаря затратам другого производителя.

Недостаточная координация деятельности дистрибьюторов - еще одна проблема, создающая необходимость вертикальных ограничений, - может привести к избыточной (с точки зрения производителей) конкуренции между дистрибьюторами. Избыточная конкуренция может проявляться, к примеру, в слишком большом объеме расходов на рекламу, что ведет к сокращению экономической прибыли дистрибьюторов до нуля и делает положение рынка в целом более неустойчивым. Избыточная дифференциация цен на рынке - возникшая в результате недостаточной координации действий дистрибьюторов - повышает у покупателей стимулы к поиску товара с низкой ценой, понижает текущую выручку на рынке и, следовательно, объем прибыли. Другим проявлением недостатка координации деятельности дистрибьюторов является низкий уровень дифференциации продукта - и в узком смысле неэффективного размещения, когда магазины расположены слишком близко друг от друга, и в широком смысле, когда ассортимент продукции в разных магазинах слишком мало различается. Проблемы избыточной конкуренции, возникающей в результате недостаточной согласованности деятельности дистрибьюторов, могут решаться производителями при использовании уже названных выше механизмов вертикальных ограничений, чаще всего - их комбинации.

Особой формой стимулирования объема продаж дистрибьютора служит система франчайзинга. Контракт франчайзинга предусматривает приобретение, права действовать, используя торговую марку крупной фирмы - франчайзера. Заинтересованность мелких фирм в использовании системы франчайзинга очевидна: он позволяет им снизить риск деятельности и преодолеть барьеры входа на рынок, связанные с необходимостью инвестировать в репутацию. В то же время франчайзеры получают возможность осуществлять вертикальный контроль за деятельностью франчайзи, не прибегая к методам, запрещенным антимонопольным законодательством.

Вертикальный контроль со стороны франчайзера может быть различным в зависимости от типа заключенного соглашения. Обязанности, которые принимает на себя фирма-франчайзи, могут сводиться к реализации продукции франчайзера и поддержании его торговой марки. Именно такой тип контрактов характерен для дилеров автомобильных компаний. Франчайзер может устанавливать план продаж, стандарты производства и качества, форму оперативной отчетности. Такими контрактами пользуется фирма МакДональд, на их основе действуют компании по прокату автомобилей. Наконец, контракт франчайзинга может предусматривать полную регламентацию деятельности. На основе таких контрактов работают бензоколонки, мастерские по ремонту автомобилей.

Плата за пользование франчайзингом складывается из двух частей -фиксированной суммы (франшизы) и отчислений от выручки франчайзи, называемой роялти. Для разных компаний соотношение франшизы и роялти различно. Манипулируя величиной этих сумм, франчайзер может существенно влиять на конкуренцию между франчайзи и их ценовую политику. Чем ниже роялти и выше франшиза, тем в большей степени заинтересованы франчайзи в увеличении объема продаж. Если рассматривать контракт между производителем и дистрибьютором, величина франшизы ограничивает возможности дистрибьютора повышать цену - так как он должен продать достаточное количество товара для того, чтобы покрыть расходы не только на товар, но и на право продажи товара. В то же время высокий процент роялти приведет к снижению объема продаж дистрибьютора и повышению цены.

4.3 Формы вертикального контроля

Вертикально интегрированные фирмы, подразумевают комбинацию контроля над собственностью предприятий, принадлежащих к разным стадиям технологической цепочки, с контролем над их поведением. Вертикально интегрированная единица в полном смысле слова предусматривает сочетание этих двух типов контроля. Однако в действительности они могут существовать относительно независимо друг от друга: в системе холдинга возможен вертикальный контроль над собственностью фактически без контроля над поведением. Рыночное поведение формально самостоятельных предприятий, в свою очередь, может контролироваться в отсутствие контроля над собственностью. В последнем случае можно говорить о вертикальной квазиинтеграции или вертикальном контроле, не закрепленном отношениями собственности.

Основным способом создания вертикально интегрированных фирм в полном смысле слова, сочетающих контроль над собственностью и контроль над поведением, служат слияния и поглощения. Слияния и поглощения (M&A) - это общее имя для всех сделок, которые объединяет передача корпоративного контроля во всех формах, включая покупку и обмен активами. Сюда входят сами слияния (соединение компаний в одну), поглощения, приобретение компаний, LBO, MBO (выкуп акций заемными средствами), "takeover" (враждебное поглощение), рекапитализация, изменение структуры собственности, "обратное слияние" (создание публичной компании без IPO), "spin-off" (выделение и продажа бизнес-единицы) и все другие сделки, которые подразумевают передачу корпоративного контроля из рук одних акционеров другим.

Эти сделки могут быть использованы в различных целях, как в интересах компаний в целом, так и в интересах их совладельцев. Слияния и поглощения могут улучшить положение компании и повысить прибыльность и устойчивость, сделать ваш бизнес более конкурентоспособным и прибыльным.

Основная причина сделок, где компании используют механизмы слияния и поглощения - это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентам. Расширяя свои возможности, компании создают стратегии диверсификации и реструктуризации. С данной точки зрения, сделки относительно корпоративного контроля:

· являются естественной реакцией на изменяющиеся рынки;

· нужны всем компаниям для постоянного приспособления к изменяющейся экономике.

Слияния и поглощения расширяют возможности компаний. Менеджеры компаний обычно рассматривают внутренние и внешние инвестиционные возможности. Внутренние инвестиции касаются реорганизаций и инвестиций в саму компанию, внешние проекты связаны с приобретением новых активов и проектов. Компаниям следует рассматривать еще один круг возможностей, предполагающий взаимодействие с другими игроками рынка, и самим постоянно искать такие возможности, сопоставляя потенциал внутреннего роста и слияний.

Необходимо, чтобы варианты реструктуризации постоянно рассматривались и были в арсенале каждого корпоративного менеджера, так как Россия переживает уже вторую волну слияний и поглощений в последние годы. Первая волна была создана долговым кризисом 1998 г., девальвацией, удешевлением активов и переключением спроса на внутреннее потребление. Вторая волна вызвана высокими ценами на нефть, большими доходами от экспорта. Компании, особенно экспортного сектора, создали значительные наличные резервы и стремятся вложить их в другие отрасли. Очевидно, что российским компаниям не удастся избежать тенденции к укрупнению капитала, если они хотят быть конкурентоспособными как на локальном, так и на международном уровне. Именно поэтому сейчас небезынтересно обратиться к уже имеющемуся опыту как ошибок, так и успехов.

Что является причиной слияний и поглощений? Основной причиной слияний и поглощений всегда выступает конкурентная среда, а точнее - изменения, которые она вносит в технологии, организацию отраслей. Развитие экономики выражается в ее глобализации, диверсификации, технологическом прогрессе, либерализации рынков. Каждый этот фактор отдельно и в сочетании с другими вызывает необходимость пересмотра прогнозов и переоценки активов всеми компаниями.

Почему сделки слияния и поглощения популярны? Количество слияний и поглощений во всем мире растет. Последствия глобализации вынуждают компании укрупнять капитал ради более эффективного его использования. Но несмотря на то, что слияния и поглощения являются распространенными сделками, проблема их эффективности стоит достаточно остро. Вот что показывают часто цитируемые результаты исследований:

· 61% слияний не окупает вложенных в них средств (Mergers & Acquisitions Journal, 1998);

· 57% объединившихся компаний отстают в своем развитии от других субъектов рынка (PriceWaterhouse, исследование 300 слияний за 1987-1997).

Тем не менее, объемы сделок и их число в мире растет. Рекорд был зафиксирован в 1998 году и составил 798 млрд. долл до при 4000 сделок среди крупных и средних компаний (исследование KPMG). Мировой опыт показывает, что число сделок растет, но они зачастую не дают желаемого эффекта, не создают добавочную стоимость для собственников поглощающей фирмы, хотя требуют длительного и недешевого процесса юридических и финансовых переговоров.

Возникает вопрос, почему огромная доля таких альянсов заканчивается неудачей, а сделки слияния и поглощения остаются популярны? Факты показывают, что отсутствие гарантированной выгоды и низкая вероятность успеха не служат препятствием для слияний и поглощений. Обычно отсутствие успехов относят к плохому финансовому и организационному планированию сделок (и, видимо, большая доля правды в этом есть). Но слияния и поглощения - это еще и один из инструментов конкурентной стратегии. Поэтому, могут существовать мотивы сделок, не связанные с прямой выгодой.

Цели участников слияний и поглощений

Можно назвать несколько различных групп целей, которые могут ставить и достигать компании, используя сделки слияний и поглощений, которые отвечают приведенным выше гипотезам:

"Защитные" цели, в которых компании ищут возможности своего роста за счет:

· приобретений в своем секторе или в другом, приобретения дополняющих активов;

· усиления позиции на рынке через слияния;

· избавления от конкурентов - путем их покупки и захвата их доли рынка.

"Инвестиционные" цели, где компании, их менеджеры и инвесторы могут преследовать следующие инвестиционные цели:

· размещать свободные средства;

· участвовать в прибыльном бизнесе;

· скупать недооцененные активы;

· использовать управленческие навыки;

· инвестировать излишки наличности;

· приобрести антициклические или балансирующие активы для портфеля.

"Информационные": слияния и поглощения могут улучшить информированность компании:

· о технологиях и затратах поставщиков (Пример: покупка IBM нескольких производителей микропроцессоров);

· о предпочтениях потребителей их продукции. При этом не обязательно покупать поставщика или дилера, обеспечивающего 100% потребности в данных услугах для компании. Например, многие оптовые компании на фармацевтическом рынке имеют несколько аптек, для изучения потребительского спроса и его динамики.

Сделки слияния и поглощения могут быть использованы как инструмент конкурентной стратегии для создания устойчивого преимущества, чтобы повысить барьеры для входа на рынок для потенциальных конкурентов, с помощью:

· диверсификации, которая дает больший контроль рисков (ценовых, валютных и др.), стабильность и опыт из других производственных сфер, недоступный другим компаниям;

· сокращения времени выхода на данный рынок и получения преимущества первого хода;

· сохранения стабильности и емкости рынка. Приобретение существующей компании дает и нужные производственные мощности, и долю на рынке. Создание же дополнительных мощностей может создать их избыток и снизить уровень цен, что может обесценить инвестиции.

· выхода на рынки других стран (Примеры: "Лукойл", "Газпром", "Юкос")

"Цели акционеров": отдельные акционеры могут иметь свои интересы и также использовать сделки слияния и поглощения для:

· создания партнерства или привлечения стратегического инвестора в свою компанию;

· выделения части бизнеса в отдельную бизнес-единицу или компанию;

· продажи части акций.

Механизм слияний и поглощений

Самый этически безупречный способ поглощения - это открытая покупка акций по договоренности со всеми заинтересованными сторонами: рабочими, менеджментом, акционерами. Однако этот метод часто применять невозможно, если акционеры-менеджеры не хотят продавать свое предприятие. Тогда используется так называемое враждебное поглощение. Директор отдела инвестиционных проектов консультационной компании Abercade Владимир Авдеенко определил враждебное поглощение как "попытку купить акции у акционеров, минуя менеджеров компании".

Специалисты выделяют несколько самых распространенных в России методов враждебного поглощения предприятий. Можно собрать блокирующий пакет, выкупив акции у сотрудников. Этот метод особенно эффективен там, где рабочие получают низкую зарплату. Иногда, чтобы запустить процесс скупки, агрессор устраивает показательные покупки. Нескольким мелким акционерам предлагают крупные суммы, значительно превышающие реальную стоимость акций. Информация об этом быстро распространяется, и остальные рабочие тоже начинают продавать акции. Когда процесс запущен, цены на бумаги можно снизить.

Иногда на определенном этапе поглощения менеджмент все же соглашается на сделку. И враждебное поглощение перетекает в дружественное слияние. Именно так "Северсталью" были поглощены УАЗ и Заволжский моторный завод. Сперва менеджмент не знал о скупке акций, а потом, по словам начальника управления информации и общественных связей "Северстали" Дмитрия Афанасьева, поглотители "нашли встречное движение", "был установлен баланс".

Скупкой акций у трудового коллектива этичные методы недружественного поглощения ограничиваются. Далее идут не совсем честные приемы. Широкое распространение получило оспаривание прав собственности на акции или оспаривание решений акционеров с целью поглощения предприятий.

По мнению юридической фирмы I.S.T.Legal правовая неразбериха начала и середины 90-х гг., юридическая неискушенность собственников привели к тому, что многие операции с акциями компаний проводились или проводятся с нарушениями закона и этим может воспользоваться компания-агрессор.

Допустим, что для защиты от поглощения компания провела дополнительную эмиссию. Но регистрация итогов выпуска по невниманию или невежеству не была проведена. Агрессор добивается признания эмиссии недействительной, таким образом обезоруживает соперников-акционеров и продолжает скупку акций.

Другой типичный случай. На ежегодное собрание акционеров предприятия уже давно не приглашались все акционеры. Агрессор-акционер подал в суд, предъявив претензию в том, что были нарушены права акционеров. Решения последнего собрания акционеров были признаны недействительными. В результате все действия управляющего органа компании за последний год также были признаны недействительными, расторгнуты крупные договоры и сделки. Компания обанкротилась, и была поглощена агрессором.

Другой очень популярный метод - размывание акций. Он весьма эффективен в случае, если агрессор - один из крупных акционеров предприятия. Цель - вытеснение других (порой не менее крупных) акционеров. Для этого общим собранием акционеров должно быть принято решение о размещении дополнительных акций по закрытой подписке. Чтобы нейтрализовать противника, агрессор подает на него в дружественный по отношению к агрессору суд из-за неких необоснованных претензий. Акции ответчика временно арестовываются. Агрессор проводит собрание и размывает акции. Потом суд снимает обвинения - однако результат достигнут.

Антифакторинг. Скупка долгов - также очень распространенный в России метод. Небольшой отраслевой банк кредитовал оборонное предприятие, выполнявшее госзаказы. Однако через некоторое время выяснилось, что завод кредиты не возвращает. Банк выкупил 80% долгов предприятия и инициировал процесс банкротства. Как основной кредитор, он поставил на завод своего внешнего управляющего, а потом окончательно захватил завод.

Практически любое не очень крупное и известное предприятие можно поглотить таким образом. Иногда агрессоры создают искусственные ситуации, заставляющие поглощаемые предприятия залезть в долги. Например, с предприятием-жертвой через подставную компанию заключается очень крупный договор на какие-нибудь поставки с устной договоренностью об отсрочке платежей. Очень быстро устные договоренности оказываются забытыми, кредитор требует немедленных выплат. Предприятие объявляется банкротом и поглощается.

Во многих случаях поглощение через банкротство, самый простой и удобный путь. Как правило, поглощают неуспешные предприятия, у которых обычно полно долгов. Если поглощать их через покупку акций, то агрессор получает в нагрузку и долги. Если же завод обанкротить, то потом можно выделить для себя лишь "чистые" активы.

Но поглощение через банкротство подходит далеко не всем. "Если компаниям нужен действующий бизнес, то банкротство - это не инструмент". Банкротство выводит предприятие из бизнеса, подобный метод хорош лишь для того, кому нужны только помещения и оборудование. Кроме того, риски в схемах поглощения через банкротство очень велики и последующее финансирование бизнеса может происходить на худших условиях.

С точки зрения специалистов, в последнее время уменьшилась популярность неэтичных методов поглощения. Это прежде всего связано с изменениями в законе о банкротстве. Кроме того, теперь крупные известные компании стремятся действовать белыми методами, чтобы не испортить свою репутацию. В последнее время поглощения с помощью жестких методов главным образом происходят на уровне средних и небольших региональных компаний - там, где правовая и бизнес-культура пока что еще находятся на достаточно низком уровне.

Заключение сделки и подписание договора - это только начало сложного процесса слияния двух фирм. Именно на этом этапе определяется, насколько действительно удачным и долговечным будет вновь созданный союз.

Как показывают исследования, только 20-45% от общего числа слияний и поглощений действительно оказываются успешными. Остальные же терпят неудачу и не оправдывают возлагаемых на них надежд. Возникает закономерный вопрос: "Почему?". И что необходимо сделать, чтобы этого избежать?

Условно, процесс интеграции двух компаний можно подразделить на два уровня, первый из которых можно назвать стратегическим, а второй - инфраструктурным.