Подходы к оценке недвижимости

Тема 3. Подходы к оценке недвижимости

1. Группировка методов оценки

Известно несколько десятков методов оценки недвижимости, используемых для различных объектов. Выбор того или иного метода оценки зависит от ряда факторов, таких как характер объекта, функции и цели оценки. Рекомендуется выбирать наибольшее количество используемых методов, чтобы при согласовании оценки получить наиболее точную стоимость.

Все методы группируются в три подхода к оценке недвижимости (рис.3.1):

-сравнительный;

-доходный;

-затратный.

Рис. 3.1. Методы оценки недвижимости в соответствии с группировкой

2. Сравнительный (рыночный) подход

Сравнительный подход к оценке - это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.

Условия применения сравнительного подхода:

Рекомендуемые материалы

1.Объект не должен быть уникальным.

2.Информация должна быть исчерпывающей, включающей условия совершения сделок.

3.Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы.

Сравнительный подход базируется на принципах:

-замещения;

-сбалансированности;

-спроса и предложения.

Этапы сравнительного подхода:

1 этап. Изучение рынка – проводится анализ состояния и тенденций рынка и особенно того сегмента, к которому принадлежит оцениваемый объект; выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно недавно.

2 этап. Сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; сравнение объектов-аналогов с оцениваемым объектом.

3 этап. Корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки.

4 этап. Установление стоимости объекта оценки путем согласования скорректированных цен объектов-аналогов.

Сопоставимые объекты должны относиться к одному сегменту и сделки с ними осуществляться на типичных для данного сегмента условиях:

Основные критерии выбора объектов-аналогов:

1.Права собственности на недвижимость.

2.Условия финансирования сделки.

3.Условия продажи и время продажи.

4.Местоположение.

5.Физические характеристики.

Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчет и внесение корректировок производится на основе логического анализа предыдущих расчетов с учетом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов

Последовательность внесения поправок:

1.Поправка на условия финансирования.

2.Поправка на особые условия продаж.

3.Поправка на время продажи.

4.Поправка на местоположение.

5.Поправка на физические характеристики.

Преимущества сравнительного подхода:

1.В итоговой стоимости отражается мнение типичных продавцов и покупателей.

2.В ценах продаж отражается изменение финансовых условий и инфляция.

3.Статически обоснован.

4.Вносятся корректировки на отличия сравниваемых объектов.

5.Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

1.Различия продаж.

2.Сложность сбора информации о практических ценах продаж.

3.Проблематичность сбора информации о специфических условиях сделки.

4.Зависимость от активности рынка.

5.Зависимость от стабильности рынка.

6.Сложность согласования данных о существенно различающихся продажах.

3. Затратный подход

Затратный подход - это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Информация, необходимая для применения затратного подхода:

-уровень заработной платы;

-величина накладных расходов;

-затраты на оборудование;

-нормы прибыли строителей в данном регионе;

-рыночные цены на строительные материалы.

Преимущества затратного подхода:

1.При оценке новых объектов затратный подход является наиболее надежным.

2.Данный подход является целесообразным или единственно возможным в следующих случаях:

§технико-экономический анализ стоимости нового строительства;

§обоснование необходимости обновления действующего объекта;

§оценка зданий специального назначения;

§при оценке объектов в «пассивных» секторах рынка;

§анализ эффективности использования земли;

§решение задач страхования объекта;

§решение задач налогообложения;

§при согласовании стоимостей объекта недвижимости, полученных другими методами.

Недостатки затратного подхода:

1.Затраты не всегда эквивалентны рыночной стоимости.

2.Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда.

3.Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т.к. в процессе оценки из стоимости строительства вычитается накопленный износ.

4.Проблематичность расчета стоимости воспроизводства старых строений.

5.Сложность определения величины накопленного износа старых строений и сооружений.

6.Отдельная оценка земельного участка от строений.

7.Проблематичность оценки земельных участков в России.

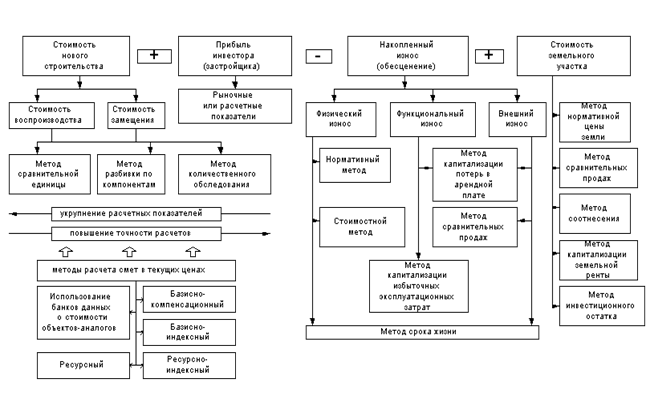

Этапы затратного подхода (см. рис.):

-Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз).

-Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам).

-Расчет накопленного износа (всех видов) (Сизн):

-Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

-Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

Рис. Процедура оценки стоимости недвижимости затратным подходом

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

ресурсный;

ресурсно-индексный;

базисно-индексный;

базисно-компенсационный;

на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Ресурсный метод - расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

3а. Определение износа объекта недвижимости

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценение (О).

В зависимости от причин, вызывающих обесценение объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний.

Физический износ - износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов;

Функциональный износ - износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам;

Внешний износ - износ в результате изменения внешних экономических факторов.

Физический и функциональный износ подразделяется на устранимый и неустранимый.

Устранимый износ - это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

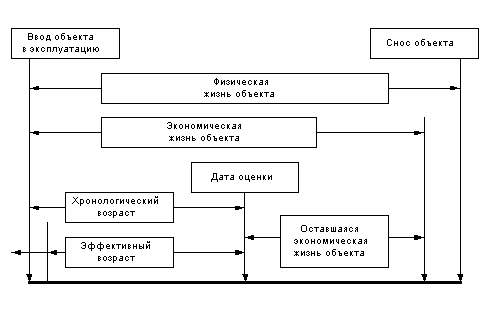

Выявление всех возможных видов износа - это совокупный накопленный износ объекта недвижимости. Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель.

Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости.

Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта.

Оставшийся срок экономической жизни (ОСЭЖ) здания - период времени от даты оценки до окончания его экономической жизни (рис. 3.4).

Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ - один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату.

Рис. Периоды жизни здания и характеризующие их показатели

Физический износ - постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Известно четыре метода определения физического износа зданий и сооружений:

·нормативный (для жилых зданий);

·стоимостной;

·метод срока жизни;

·экспертный.

Нормативный метод расчета физического износа предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня.

Суть стоимостного метода определения физического износа заключается в определении затрат на воссоздание элементов здания.

Определение физического износа зданий методом срока жизни. Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой:

, где

, где

И – износ;

ЭВ – эффективный возраст;

ФЖ – типичный срок физической жизни;

ОСФЖ – оставшийся срок физической жизни.

Функциональный износ. Признаки функционального износа в оцениваемом здании - несоответствие объемно-планировочного и/или конструктивного решения современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации сооружения в соответствии с его текущим или предполагаемым использованием.

Устранимый функциональный износ определяется затратами на необходимую реконструкцию, способствующую более эффективной эксплуатации объекта недвижимости.

Причины функционального износа:

·недостатки, требующие добавления элементов;

·недостатки, требующие замены или модернизации элементов;

·сверхулучшения.

Неустранимый функциональный износ вызывается устаревшими конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экономическая нецелесообразность осуществления затрат на устранение этих недостатков. Стоимость неустранимого функционального износа может определяться двумя способами:

1)капитализацией потерь в арендной плате;

2)капитализацией избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке.

Внешний (экономический) износ - обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Внешний износ недвижимости в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Для оценки внешнего износа могут применяться следующие методы:

·капитализации потерь в арендной плате;

·сравнительных продаж (парных продаж);

·срока экономической жизни.

4. Доходный подход

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода:

или

или  , где

, где

С ( V ) - стоимость недвижимости;

ЧД ( I ) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К ( R ) - ставка капитализации, т.е. отношение рыночной стоимости имущества к приносимому им чистому доходу.

Этапы доходного подхода:

1.Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2.Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей.

3.Расчет расходов, связанных с объектом оценки:

-операционных (эксплуатационных) – издержки по эксплуатации объекта;

-фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов и т.д.);

-резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости.

4.Определение величины чистого дохода от продажи объекта.

5.Расчет коэффициента капитализации.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

-качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

-риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении:

-инвестиционной стоимости, поскольку потенциальный инвестор не оплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта;

-рыночной стоимости.

В рамках доходного подхода возможно применение одного из двух методов:

-прямой капитализации доходов;

-дисконтированных денежных потоков.

4а.Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков - доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Метод капитализации доходов используется, если:

•потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

•потоки доходов возрастают устойчивыми, умеренными темпами.

Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости. Базовая формула расчета имеет следующий вид:

или

или  , где

, где

С - стоимость объекта недвижимости (ден.ед.);

КК - коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следующие ограничивающие условия:

•нестабильность потоков доходов;

•если недвижимость находится в стадии реконструкции или незавершенного строительства.

Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

• с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

• метод связанных инвестиций, или техника инвестиционной группы;

• метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1)ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2)нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

+Безрисковая ставка дохода +

+Премии за риск +

+Вложения в недвижимость +

+Премии за низкую ликвидность недвижимости +

+Премии за инвестиционный менеджмент.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

;

;

; где

; где

Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции (годовой темп инфляции).

Расчет различных составляющих премии за риск:

•надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

•надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

•надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого - предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

•применение его затруднительно, когда отсутствует информация о рыночных сделках;

•метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

4б. Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

• предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

• имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

• потоки доходов и расходов носят сезонный характер;

• оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

• объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

• длительность прогнозного периода;

• прогнозные величины денежных потоков, включая реверсию;

• ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1)потенциальный валовой доход;

2)действительный валовой доход;

3)чистый операционный доход;

4)денежный поток до уплаты налогов;

5)денежный поток после уплаты налогов.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

• ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

• чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

• облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

• денежные потоки не так изменчивы, как прибыль;

• понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

• показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

• денежный поток - показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов - клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

денежный поток (ДП) для недвижимости рассчитывается следующим образом:

1.ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

2.ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

3.ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

4.ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап - расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

1)назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2)принятия допущений относительно изменения стоимости недвижимости за период владения;

3)капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

1)метод кумулятивного построения;

2)метод сравнения альтернативных инвестиций;

3)метод выделения;

4)метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

; где

; где

PV – текущая стоимость;

Ci – денежный поток периода t;

It – ставка дисконтирования денежного потока периода t;

M – остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

5. Согласование результатов оценки

При согласовании цены объекта недвижимости осуществляется расчет стоимости по формуле:

В лекции "15 Основные черты докласической науки" также много полезной информации.

С= (ДС*ХД) + (ЗС*ХЗ) + (СС*ХС), где

ДС – стоимость объекта недвижимости, полученная методом доходного подхода;

ЗС - стоимость объекта недвижимости, полученная методом затратного подхода;

СС - стоимость объекта недвижимости, полученная методом сравнительного подхода;

Хд, ХЗ, ХС – вес каждого подхода (из табл. 3.8).

Таким образом, в результате использования трех подходов к оценке объекта недвижимости и согласования полученных результатов получают стоимость оцениваемого объекта, которая и будет представлена в отчете об оценке.