Стратегическое управление затратами

ГЛАВА 9 Стратегическое управление затратами

9.1. Сущность стратегического управления затратами

Стратегическое управление затратами (СУЗ) является важной составной частью концепции стратегического менеджмента и представляет собой процесс принятия и осуществления стратегических решений по затратам, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала организации с возможностями и угрозами внешнего окружения, в котором оно действует. Таким образом, СУЗ выполняет вспомогательные функции при формировании и реализации стратегии хозяйствующего субъекта.

В современных условиях организация может на практике реализовывать множество видов стратегий: производственную, товарную, ценовую и т. п. Однако в основе любой стратегии лежат или должны лежать конкурентные преимущества. Конкурентное преимущество - это положение хозяйствующего субъекта на рынке, позволяющее ему преодолевать силы конкуренции и привлекать покупателей. Часто стратегическое управление определяется как управление конкурентными преимуществами [17].

Таким образом, управление затратами на стратегическом уровне тесно связано с созданием конкурентного преимущества по затратам (рис. 1.2). Термин "конкурентное преимущество по затратам" хозяйствующего субъекта означает, что совокупные издержки хозяйствующего субъекта при выполнении всех бизнес-функций меньше аналогичных расходов его действительных и потенциальных конкурентов. В работах многих как отечественных, так и зарубежных исследователей СУЗ рассматривается в качестве одного из необходимых условий успешного функционирования хозяйствующего субъекта. Так, в работах М. Портера, А. Томпсона, А. Стрикленда в качестве одной из базовых стратегий организации рассматривается «стратегия лидерства по издержкам», в работах Г. Азоева - это «стратегия снижения себестоимости».

К сожалению, на данный момент абсолютное большинство российских предприятий пока не проявляет особого интереса к проблемам СУЗ, обеспечивая рентабельность продаж за счет высокого уровня отпускных цен. Отчасти это объясняется тем, что в условиях высокого уровня инфляции эффективно управлять затратами практически невозможно. Однако по мере снижения темпов инфляции стратегия, ориентированная на снижение затрат, становится весьма перспективной для хозяйствующего субъекта, тем более, что в ситуации дезинфляции (снижения темпов инфляции) или дефляции (процесс противоположный инфляции, характеризующийся снижением уровня цен или прекращением их роста), характерной для развитых зарубежных стран, стратегию снижения затрат на 5-10 % провозгласили в качестве основополагающего звена деятельности большинство компаний. В табл. 19 показаны условия для реализации СУЗ, основные преимущества, которые может получить хозяйствующий субъект, а также возможные неблагоприятные факторы и последствия, воздействующие на эффективность СУЗ.

Таблица 19

| Условия для эффективного СУЗ | Преимущества от реализации СУЗ | Возможные неблагоприятные факторы и последствия, воздействующие на эффективность СУЗ | |

| 1 . Есть доступ к источникам дешевого сырья, рабочей силы или другим источникам снижения себестоимости продукции. | Рекомендуемые материалы-41% Курсовая работа - Вариант 331 (Б=60 тыс,стоимость=104 руб./шт) -41% Курсовая работа - Вариант 644 (Б=45 тыс,стоимость=110 руб./шт) Вариант 10 - ДЗ -41% Курсовая работа - Вариант 144 (Б=35 тыс,стоимость=110 руб./шт) -41% Курсовая работа - Вариант 346 (Б=60 тыс,стоимость=110 руб./шт) Домашнее задание "Организация освоения производства новой продукции" вар Б-10 1 . Появляется возможность использовать низкие затраты в борьбе за долю рынка, ценовой войны или, наоборот, вести наступательную ценовую политику. | 1 . Инфляционный рост затрат, подрывающий способность организации к снижению себестоимости продукции. | |

| 2. На рынке преобладает ценовая конкуренция. | 2. Изменение предпочтений потребителей, их чувствительности к ценам в пользу качества товаров, услуг и других характеристик. | ||

| 3. Различия в товарных марках мало значимы для покупателей. | |||

| 2. Способность организации диктовать цены действует как дополнительный барьер входа в данную отрасль. | |||

| 4. Спрос на продукцию высоко эластичен по цене и достаточно однороден. | 3. Появление технологических новинок, которые сводят на нет преимущества по затратам. | ||

| 5. Отраслевая продукция стандартизирована, покупатель может приобрести ее у разных продавцов. | |||

| 4. Неспособность уловить необходимость смены продукции или сегмента рынка в результате чрезмерного увлечения проблемой снижения себестоимости. | |||

| 3. Аналогичным образом, возникает барьер для появления товаров - заменителей. | |||

| 5. Увлечение производством одного вида товара при необходимости обновления всей продукции. |

Получить конкурентное преимущество по затратам можно несколькими способами, не только не исключающими, но и взаимодополняющими друг друга. Данные способы включают стратегический анализ общих затрат, ФСА (управление конфигурацией цепочки ценностей предприятия), управление факторами поведения затрат, управление динамикой затрат, управление трансакционными издержками. Рассмотрим подробнее каждый из способов.

9.2. Основные инструменты стратегического управления затратами

9.2.1. Стратегический анализ общих затрат

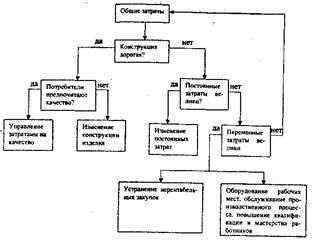

Стратегический анализ общих затрат необходим тогда, когда полные издержки по производству и доведению товара до потребителя представляют собой объект повышения конкурентоспособности хозяйствующего субъекта. На рис. 9.1 в общем виде изображена схема проведения стратегического анализа совокупных затрат предприятия, которая представляет собой видоизмененную ветвь диаграммы, предложенной японским консультантом Р. Омаэ (Ohmae) для проведения управленческого анализа.

Рис. 9.1. Стратегический анализ общих затрат предприятия

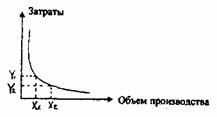

Еще одним методом оценки совокупных затрат, который применяется пока еще только на зарубежных предприятиях, является сравнение общих затрат хозяйствующего субъекта с затратами, отображенными в опытной кривой данной отрасли. В основе понятия опытной кривой лежит предположение, что если предприятие накапливает опыт производства продукции, то его реальные затраты без учета инфляции до начала действия закона убывающей отдачи будут уменьшаться предсказуемыми темпами: при удвоении объема выпуска добавленные затраты на единицу продукции уменьшаются на фиксированный процент (обычно 20-30%), который различен для разных отраслей (рис.9.2 ).

Рисунок. 9.2

Основными причинами существования опытной кривой является действие различных факторов поведения затрат, которые будут подробно рассмотрены в разделе 9.2.4. Очевидно, что реализация потенциальной возможности снижения затрат по мере роста объема производства зависит от эффективности системы управления затратами хозяйствующего субъекта. Следует отметить, что российские органы статистики публикуют информацию о структуре затрат в целом по промышленности и по ее отдельным отраслям, которая, несомненно имеет важное значение для сравнительного анализа издержек отдельного предприятия. Однако информация об опытных кривых для отдельных отраслей, которая имеется в зарубежных странах с развитой рыночной экономикой, в отечественной системе статистики пока отсутствует.

9.2.2. ФСА

Концепция проведения ФСА уже была нами подробно рассмотрена в разделе 8.1 данного пособия. В этом разделе мы остановимся на стратегических аспектах данного анализа.

Поведение затрат фирмы, а также ее положение относительно затрат конкурентов определяется бизнес-функциями, которые выполняет предприятие в ходе конкуренции в отрасли. Таким образом, с одной стороны, необходимо анализировать затраты в рамках каждой из этих бизнес-функций, а не всего предприятия в целом. С другой стороны, конкурентное преимущество нельзя понять без целостного, системного взгляда на предприятие.

Устранить данное разногласие позволяет предложенная М. Портером концепция «цепочка ценности предприятия», которая позволяет достаточно четко анализировать бизнес-функции хозяйствующего субъекта с системной точки зрения. Ценность представляет собой сумму, которую покупатели готовы заплатить за продукцию, предлагаемую фирмой, или, другими словами, ценность - это общая выручка, которая отражает цену, установленную на товары или услуги, а также их количество, которое предприятие может продать. Если эта величина превышает затраты на создание ценности, то фирма работает с прибылью, что является целью любой стратегии. Маркетинг, производство, управление, финансы и многие другие бизнес-функции хозяйствующего субъекта играют свою роль в создании ценности и конкурентного преимущества. Все бизнес-функции хозяйствующего субъекта объединены в единый комплекс - «цепочку ценности». Каждая из ее составляющих имеет свою структуру затрат. Поведение затрат часто подвержено влиянию со стороны бизнес-функций как внутри, так и вне фирмы. Концепция ФСА и «цепочки ценности» позволяет достаточно подробно анализировать затраты внутри как отдельной бизнес-функции, так и внутри их совокупности, и эффективно управлять ими на стратегическом уровне.

Общий вид "цепочки ценности" хозяйствующего субъекта по М. Портеру представлен в табл. 20:

Тоблица 20

| Вспомогательные бизнес-процессы | Управленческая инфраструктура фирмы | ||||

| Управление человеческими ресурсами | |||||

| Развитие технологии | |||||

| Основные бизнес-процессы | Запасы Материалы Персонал | Производство | Хранение и распределение продукции | Маркетинг и сбыт | Сопровождающие услуги |

Таким образом, весьма эффективным инструментом стратегического управления затратами является анализ и трансформация «цепочки ценности» хозяйствующего субъекта. Часто основная задача здесь связана с организацией отделов маркетинга и сбыта, усовершенствованием инфраструктуры, управлением персоналом на основе общеизвестных принципов управления в условиях рынка.

9.2.3. Управление факторами поведения затрат

Поведение затрат зависит от структурных факторов, которые М. Портер назвал cost drivers {дословно: двигатели затрат). В русскоязычной аббревиатуре такие структурные факторы называются факторами поведения затрат (ФПЗ). Согласно Портеру, существует десять главных ФПЗ, а именно: масштаб, обучение, схема использования ресурсов, связи между разными видами деятельности, взаимосвязи между родственными деловыми единицами, интеграция, выбор времени, политика фирмы, место расположения, институциональные факторы.

Часто взаимодействие нескольких ФПЗ определяет поведение затрат данной бизнес-функции. Кроме того, относительная важность данного ФПЗ сильно меняется для разных бизнес-функций. Поэтому никогда какой-нибудь один ФПЗ не будет полностью определять конкурентное положение фирмы по затратам. Далее рассмотрим подробнее влияние каждого ФПЗ на затраты.

Влияние масштаба на затраты Как известно из экономической теории, и как показывает практика, в долгосрочном периоде абсолютное большинство затрат носит переменный характер. Соответственно, поведение затрат будет полностью зависеть от масштаба производства продукции хозяйствующим субъектом. Важно учитывать два аспекта влияния данного ФПЗ на затраты: положительный эффект масштаба и отрицательный эффект масштаба, возникающий вследствие действия закона убывающей отдачи. Положительный эффект масштаба (или эффект экономии) имеет место, когда предприятие может выполнять ту или иную деятельность более эффективно в больших объемах.

Обучение. Затраты, связанные с определенной деятельностью, могут уменьшаться благодаря эффекту обучения, которое приводит к повышению ее эффективности. В число механизмов, приводящих к снижению расходов, входят такие факторы, как оптимизация схемы работ, улучшение расписания; повышение эффективности рабочей силы; модификация продукции, приводящая к облегчению ее производства; процедуры, повышающие интенсивность использования активов; выбор более подходящих для производственного процесса сырья и компонентов. Обучение может также приводить к снижению расходов по строительству заводов, торговых точек и других объектов.

Обучение может передаваться от одной фирмы к другой через поставщиков, консультантов, бывших работников. Это явление называется эффектом перелива.

Схема использования ресурсов. Если с деятельностью связаны значительные постоянные затраты на оборудование, помещения, персонал, тогда ее затраты будут чувствительны к интенсивности использования ресурсов. Различные способы организации данной бизнес-функции могут влиять на характер поведении затрат в зависимости от степени загруженности имеющихся в распоряжении ресурсов.

Схема использования ресурсов частично зависит от внешних условий и поведения конкурентов (особенно их инвестиционной политики), частично от политики самой фирмы в таких областях, как маркетинг выбора ассортимента производимой продукции.

Для многих предприятий переходной экономики характерна слишком высокая численность персонала, получающего фиксированный оклад, но работающего неэффективно. Это существенно ухудшает их схему использования ресурсов. Положение усугубляется экономическим спадом и тем обстоятельством, что работники часто являются акционерами предприятия, влияющими на его политику (результат проведенной приватизации). Кроме того, серьезную проблему представляет широкое распространение неквалифицированного ручного труда в промышленности России.

Связи между различными бизнес-функциями. Затраты, связанные с некоторой деятельностью, часто зависят от того, как выполняются другие бизнес-функции. Это значит, что поведение затрат в данной деятельности может быть понято только после анализа связей этой деятельности с другими бизнес-функциями.

Когда бизнес-функции хозяйствующего субъекта связаны между собой, то существует возможность уменьшения их суммарных затрат путем изменения одной из них. Возможна даже ситуация, когда увеличение расходов на одну бизнес-функцию приводит к общему снижению затрат.

Взаимосвязи между родственными бизнес-единицами. Важнейшей разновидностью таких взаимосвязей является разделение той или иной деятельности между деловыми единицами. Такие виды деятельности, как обработка заказов, организация сбыта, маркетинг, могут быть распределены между несколькими бизнес-единицами компании. Это распределение может повысить эффективность данной бизнес-функции за счет увеличения ее масштаба, более быстрого движения затрат фирмы вниз по кривой обучения или оптимизации схемы использования ресурсов фирмы. Другая форма взаимосвязи - использование одного know how в разных областях бизнеса компании. Эта взаимосвязь может привести к снижению затрат, если бизнес-функции в деловых единицах, использующих know-how, подобны если наличие know-how имеет большое значение для повышения эффективности этой деятельности.

Однако создание взаимосвязей между бизнес-единицами всегда сопряжено с затратами, которые необходимо сравнивать с потенциальными выгодами от их использования.

Интеграция. Интеграция может уменьшить затраты по следующим причинам: во-первых, она избавляет фирму от необходимости расходов по снабжению, транспортировке и другим бизнес-функциям, связанным с рынком. Во-вторых, интеграция уменьшает рыночную власть поставщиков или покупателей. В-третьих, интеграция может создать условия для непрерывного производства, которое приводит к экономии затрат за счет устранения дорогостоящих производственных этапов (например, разогрева стального проката при направлении его в цех металлообработки).

Интеграция также может привести и к росту затрат из-за недостаточно гибкого управления; дороговизны выполнения данной деятельности внутри предприятия по сравнению с независимыми поставщиками; из-за отсутствия мотивации для повышения эффективности деятельности по причине отсутствия выбора между поставщиками; из-за повышения выходных барьеров из отрасли. Часто оптимальным решением может стать дезинтеграция.

Выбор времени. Часто на затраты фирмы в той или иной деятельности влияет время ее выхода на рынок со своей продукцией. Предприятие может получить преимущество благодаря более раннему или, наоборот, более позднему, чем у конкурентов началу своей деятельности в определенной области бизнеса.

Выбор времени может быть важен для затрат предприятия не только с точки зрения выхода на рынок, но и с точки зрения циклических колебаний деловой конъюнктуры. Здесь возможна стратегия покупки основных средств и других активов в период спада деловой активности по минимальным ценам (как это делают финансовые группы в России в настоящее время). Однако при этом необходимо иметь в виду, что данное преимущество может оказаться недолговечным, если фирме придется осуществлять обновление своих фондов в условиях экономического роста. Это может привести к ухудшению конкурентного положения по затратам.

Политика фирмы. Выбор политики в определенной области деятельности фирмы отражает ее стратегию и поэтому часто является следствием компромисса между снижением затрат и дифференциацией, сознательно принимаемого предприятием. При этом выбор не зависит от других ФПЗ. Наибольшее значение для затрат имеет политика фирмы в следующих областях:

конструкция и характеристики продукции;

разнообразие ассортимента;

уровень сопровождающих услуг;

политика формирования бюджета на маркетинг и развитие технологий;

время поставки готовой продукции;

категории обслуживаемых клиентов (например, крупные или мелкие);

используемые посредники (например, многочисленные мелкие или Небольшое число крупных);

выбор технологии производства независимо от масштаба, времени или других ФПЗ;

требования, предъявляемые к сырью, материалам и другим входным ресурсам, приобретаемым со стороны;

заработная плата и льготы, предоставляемые персоналу предприятия, по сравнению со средним уровнем в отрасли;

политика управления персоналом, включая наем, подготовку и мотивацию работников;

процессы оперативного управления производством, ремонтом, продажами другими бизнес-функциями.

Местоположение. Данный фактор может влиять на затраты различными путями: за счет стоимости рабочей силы в регионе, наличия квалифицированных управленческих кадров и специалистов в научных областях, наличия источников сырья, энергии и т. д. Кроме того, климат, культурные нормы и потребительские вкусы зависят от местоположения. Причем они влияют не только на потребность в том или ином товаре, но и на способ выполнения бизнес-функции (например, виды льгот персоналу частично определяются местными обычаями).

Институциональные факторы. Институциональные факторы включают в себя правительственное регулирование, налоговую и финансовую политику, деятельность профсоюзов, таможенное законодательство и т.д.

В условиях переходной экономики в России этот фактор поведения затрат превосходит по значению все предыдущие. Объясняется это отсутствием или противоречивостью правовой базы во многих областях деятельности фирмы и, как следствие, непредсказуемостью и субъективизмом многих решений властей разных уровней.

9.2.4. Управление динамикой затрат

Помимо анализа поведения затрат в определенный момент времени компания должна учитывать их динамику, то есть их эволюцию во времени, обусловленную действием факторов, не зависящих от стратегии фирмы. Эти факторы проявляют себя по мере того, как предприятие растет или изменяются условия ведения бизнеса в отрасли. Наиболее распространенные факторы динамики затрат таковы.

Рост области бизнеса. Рост отрасли может влиять на объемы закупок предприятия и, таким образом, на стоимость приобретаемых ресурсов. В некоторых отраслях рост приводит к нарушению баланса между спросом и предложением, которое влечет за собой рост затрат на приобретение необходимых ресурсов. В то же время рост некоторых отраслей может привести к повышению эффективности работы поставщиков за счет увеличения объемов выпускаемой ими продукции и, как следствие, к снижению затрат фирм при закупках. Рост отрасли также может создавать предпосылки для экономии масштаба, делая возможным внедрение новых технологий в различных видах деятельности внутри цепочки ценности (например, создание компьютеризированной системы обработки заказов).

Различная чувствительность к масштабу. Изменение объемов продаж может кардинально изменить соотношение затрат между разными бизнес-функциями хозяйствующего субъекта, если они имеют различную чувствительность к масштабу. Например, затраты на создание программного обеспечения и know-how в таких областях бизнеса, как производство компьютеров, видеоигры, телекоммуникации, все более растут по сравнению с затратами на производство механической части, которые в большей степени зависят от масштаба производства и обучения. Аналогичное явление может произойти, когда изменяется соотношение затрат фирм-конкурентов, имеющих цепочки ценности с различной чувствительностью к масштабу.

Различная скорость обучения. Соотношение затрат для разных бизнес-функций может изменяться, если обучение в них происходит с разной скоростью. Чем быстрее происходит обучение, тем меньшая доля затрат приходится на данную бизнес-функцию с течением времени.

Различная скорость технологического прогресса. Технологические нововведения, происходящие с различной скоростью, также могут повлиять на соотношение затрат в различных бизнес-функциях.

Различный уровень инфляции издержек. Инфляция издержек для главных бизнес-функций хозяйствующего субъекта часто имеет разные значения, что со временем может существенно изменить структуру его затрат. Различие в уровнях инфляции может превратить маловажный вид деятельности предприятия в фактор исключительной стратегической значимости. Например, на предприятиях переходной экономики стремительно растут затраты таких бизнес-функций, как маркетинг и сбыт (особенно заработная плата специалистов), что заставляет руководство данных компаний - обращать все более пристальное внимание к этим областям управления.

Старение. Стареющие основные средства и рабочая сила повышают затраты. Устаревшее оборудование требует дополнительных расходов на ремонт и страховку, а более зрелые работники обычно получают более высокую заработную плату и больший объем льгот. Для предприятий переходной экономики оба этих фактора представляют серьезную проблему, поскольку, во-первых, многие из них оснащены устаревшим оборудованием и, во-вторых, в силу тенденции старения населения стран с переходной экономикой возрастной уровень их персонала достаточно высок.

Рыночная корректировка. Действие рынка часто устраняет или уменьшает различия в затратах на приобретение ресурсов между предприятиями, которые основаны на более выгодных условиях покупки товаров или услуг отдельными фирмами. Данное явление имело массовый характер в начальный период формирования рыночной экономики в бывших социалистических странах, а также лежало в основе создания огромного числа товарных бирж России в 1991-1993 гг. Однако со временем появлялось все больше таких предприятий, а цены на ресурсы стремительно приближались к рыночным. В результате деятельность по перепродаже перестала быть прибыльной, и товарные биржи в России практически прекратили свое существование.

Таким образом, умение предприятия рано понять закономерности динамики затрат может принести ему значительное преимущество, если оно направит свои усилия на совершенствование тех бизнес-функций, которые в перспективе будут определять конкурентное положение в отрасли, но в настоящий момент не привлекают внимания конкурентов.

9.2.5. Управление трансакционными издержками

В современном мире хозяйствующие субъекты затрачивают огромные усилия по поиску для себя такого положения, которое бы в наибольшей степени соответствовало их интересам. В связи с этим возникают издержки обмена, или трансакционные издержки. Хотелось бы отметить, что проблемы трансакционных издержек достаточно подробно рассмотрены в рамках современной институциональной теории такими исследователями, как Р. Коуз, К. Эрроу, О. Уильямсон, Д. Норт, А. Н. Олейник. Так, К. Эр-роу определял трансакционные издержки как «издержки эксплуатации экономической системы». К ним он относил информационные и коммуникационные затраты взаимодействия, которые включают издержки по недопущению посторонних лиц к использованию данного блага, издержки, связанные с обменом информацией, включая передачу и получение информации об условиях совершения сделок, издержки неравновесности или альтернативного распределения ресурсов.

В классификации трансакционных издержек можно выделить две группы: предварительные (ex ante) и окончательные (ex post) трансакционные издержки. К предварительным издержкам относятся:

Различного рода затраты по поиску выгодных деловых связей (партнеров, инвесторов, клиентов).

Издержки ведения переговоров и заключения контрактов.

Затраты на оплату услуг посредников.

Затраты на обеспечение гарантий осуществления сделки.

К окончательным трансакционным издержкам можно отнести:

Адаптивные затраты на непредвиденные события.

Судебные издержки по устранению контрактных несогласий.

Издержки разрешения конфликта в несудебных структурах.

Затраты точного выполнения контрактных обязательств.

При высокой степени согласованности различных структур бизнес-системы трансакционные издержки стремятся к минимуму, однако для современных экономических отношений, наоборот, характерна высокая степень специализации и локализации деловых связей, в этой ситуации согласованность структур снижается и наблюдается рост трансакционных издержек. Часто для их снижения хозяйствующими субъектами используются нестандартные модели экономической организации, в частности, такие, как дискриминация групп потребителей и территорий распространения товаров, навязывание принудительного ассортимента, связанные контракты, франчайзинг и т. п.

Однако не всегда такие меры могут благотворно сказаться на деятельности хозяйствующего субъекта. На наш взгляд, одним из наиболее важных факторов, оказывающих влияние на рост трансакционных издержек, является недостаток информации. В условиях недостатка информации, администрация предприятия не может быть уверена, что не переплачивает за приобретаемые ресурсы, товары или услуги, а также в том, что получает реальную цену за продукцию. С целью удешевления операций по поиску различных альтернатив снижения трансакционных издержек хозяйствующего субъекта, целесообразнее всего подключиться к информационным системам различного уровня. На глобальном уровне такой информационной системой является Интернет. В результате становится возможным с гораздо меньшими затратами охватить поиском гораздо большие области допустимых хозяйственных решений, вплоть до глобальных решений.

9.3. Проблемы, характерные для процесса стратегического управления затратами

Многие фирмы, работающие в условиях переходной экономики, не всегда понимают возможности улучшения их конкурентного статуса, которые им представляются при управлении затратами. Проблемы предприятий в этой области часто связаны с типичными ошибками, которые они допускают в ходе оценки и улучшения своей позиции по затратам.

Наиболее распространенная ошибка менеджеров состоит в убеждении, что больший удельный вес в структуре общих затрат предприятия занимают затраты на производство и связанные с ним бизнес-функции. При этом упускается из виду то обстоятельство, что такие бизнес-функции, как маркетинг, сбыт, сопровождающие услуги, инфраструктура, НИОКР требуют не меньших, если не больших, расходов. Данная проблема часто может усугубляться концентрацией внимания на бизнес-функциях, связанных исключительно с прямыми затратами, таких, как основное производство или сборка. При этом бизнес-функции, связанные преимущественно с косвенными расходами, например, ремонт и наладка оборудования, вовсе не учитываются. В современных условиях, когда наблюдается неуклонный рост доли косвенных расходов в структуре совокупных затрат хозяйствующих субъектов, актуальность данной проблемы бесспорна.

Другая проблема связана с недостаточным вниманием, уделяемым менеджерами предприятий снабжению. Анализ затрат в отделах снабжения часто сосредоточен исключительно на закупочной цене сырья и материалов, а связи между качеством приобретаемых товаров и услуг и другими видами деятельности в цепочке ценности игнорируются. При этом работа по снабжению доверяется людям, имеющим слишком низкую квалификацию либо мотивацию для того, чтобы они могли способствовать снижению расходов.

Лекция "Зрелища" также может быть Вам полезна.

Неспособность распознать и использовать связи между бизнес-функциями представляет собой следующую проблему для предприятий переходной экономики. Особенно это касается связей с поставщиками, а также связей между деятельностью по улучшению качества, контролем и сопровождающими услугами. Справедливости ради здесь необходимо заметить, что на возможность использования связей предприятия с поставщиками отрицательно влияют явления, связанные с неустоявшимся характером рыночных отношений, как неплатежи, распространенность бартера при расчетах и т. д. Однако неспособность увидеть связи между бизнес-функциями часто происходит из идеологии менеджеров, воспитанных на принципах директивной экономики. Это приводит к таким ошибкам, как стремление пропорционально снизить затраты во всех подразделениях компании, даже если увеличение расходов в некоторых отделах может привести к снижению суммарных затрат фирмы.

Четвертая проблема тесно связана с предыдущими. Она состоит в том, что менеджеры часто стремятся снижать затраты не изменяя существующую структуру бизнес-функций. Это особенно актуально для предприятий переходной экономики, успешная реструктуризация которых зачастую предполагает принципиальное изменение цепочки ценности. При этом достигается совершенно иной уровень затрат.

Неправильная диагностика факторов поведения затрат и закономерностей их действия приводит к целой группе проблем. Во-первых, непонимание того, какие ФПЗ лежат в основе преимущества по затратам, может привести к ухудшению конкурентной позиции фирмы.

Во-вторых, предприятия часто пытаются снизить расходы противоречащими друг другу способами. Например, пытаясь добиться эффекта экономии масштаба, фирма стремится увеличить долю рынка с помощью политики расширения ассортимента продукции. В этом случае ФПЗ действуют в противоположных направлениях, поэтому фирме необходимо согласиться на некий компромисс.

В-третьих, фирма может невольно субсидировать один вид деятельности за счет другого, если она не различает сегментов, в которых затраты ведут себя по-разному. Часто этому способствует система начисления затрат в бухгалтерском учете, которая не учитывает всех различий в затратах между товарами, покупателями, регионами и т. д. В результате компания может установить слишком высокую цену на один вид товара, одновременно занижая цены на другую продукцию.

И, наконец, последняя проблема, связанная с управлением затратами, состоит том, что снижение расходов фирмы может повлиять на дифференциацию. Поэтому для тех бизнес - функций, которые влияют на дифференциацию, предприятие часто сталкивается с необходимостью сделать выбор: либо отказаться от преимуществ, связанных с уникальностью фирмы, либо согласиться с дополнительными расходами.