Внебюджетные источники финансирования инвестиций

2. Внебюджетные источники финансирования инвестиций

а) Собственные финансовые источники инвестиций

Самыми надежными являются собственные источники финансирования инвестиций: чистая прибыль и амортизационные отчисления.

Прибыль как источник финансирования инвестиций

Балансовая прибыль (Пб) на предприятии складывается из следующих составных частей:

Пб = Пр + Пи + (Дв.о - Рв.о),

где Пр - прибыль, полученная от реализации продукции (работ, услуг); Пи - прибыль от продажи имущества предприятия; Дв.о. - доходы, полученные от внереализационных операций; Рв.о. - расходы, связанные с внереализационными операциями.

Валовая (балансовая) прибыль является налогооблагаемой базой для исчисления налога на прибыль. Предприятие интересует та прибыль, которая остается в его распоряжении, т. е. чистая прибыль (Пч), равная:

Пч = Пб - Нп,

Рекомендуемые материалы

где Пб - балансовая прибыль; Нп - налоги и другие обязательные платежи, уплачиваемые из прибыли.

Прибыль, используемая для финансирования реальных инвестиций, не облагается налогом. Эта льгота не может уменьшить фактическую сумму налога на прибыль (рассчитанную до вычета льгот) более чем на 50%.

Пример. На предприятии налогооблагаемая прибыль за отчетный период составила 100 млн. руб., а амортизационные отчисления - 10 млн. руб. За этот период капитальные вложения, направленные на реконструкцию цеха, составили 45 млн. руб. Определим налог на прибыль с учетом и без учета льгот.

Решение: 1) налог на прибыль с учетом льгот [(100 - (45 - 10)) • 0,24] = 15,6 млн. руб.;

2) налог на прибыль без учета льгот 100 * 0,24 = 24 млн. руб.

3) льгота по налогу на прибыль составит 24 - 15,6 = 8,4 млн. руб.

Амортизационные отчисления как источник финансирования инвестиций

Амортизация - процесс переноса стоимости основных фондов на выпускаемую продукцию в течение их нормативного срока службы.

Амортизационные отчисления - важнейший источник финансирования инвестиций, призванный обеспечить не только простое, но и расширенное воспроизводство.

Величина амортизационных отчислений зависит от:

- среднегодовой стоимости основных производственных фондов;

- переоценки основных средств;

- способа начисления амортизационных отчислений;

- ускорения НТП.

Амортизационные отчисления должны использоваться на следующие цели:

- на приобретение нового оборудования вместо выбывшего;

- на механизацию и автоматизацию производственных процессов;

- на проведение НИОКР;

- на модернизацию и обновление выпускаемой продукции с целью обеспечения ее конкурентоспособности;

- на реконструкцию, техническое перевооружение и расширение производства;

- на новое строительство.

б) Кредитование капитальных вложений

Роль финансовых рынков - трансформировать сбережения в производственные инвестиции. Без финансовых рынков предприятия должны были бы находиться полностью на самофинансировании, что ограничило бы возможности их развития.

Одним из важнейших ресурсов, мобилизуемых на финансовом рынке, является банковский кредит. При этом большое значение для заемщика имеет уровень учетного процента, который определяется спросом и предложением на ссудный капитал, величиной процента по депозитам, уровнем инфляции в стране, ожиданиями инвесторов относительно перспектив развития экономики. Проценты, взимаемые банками, дифференцируются в зависимости от сроков и размеров предоставленных кредитов, их обеспеченности, формы кредитования, степени кредитного риска и т. д. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быструю отдачу.

Кредиты по срокам кредитования классифицируются на: краткосрочные (до одного года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет). Долгосрочный кредит в основные фонды предприятия обычно называют инвестиционным.

Преимущество кредитного метода финансирования капитальных вложений связано с возвратностью средств.

Но долгосрочный кредит пока не получил должного распространения из-за высоких банковских процентных ставок и большого банковского риска, неразвитости надлежащего страхования, а также из-за финансовой несостоятельности многих предприятий.

Сущность и механизм предоставления долгосрочного кредита коммерческими банками.

Объектами банковского кредитования капиталовложений предприятий всех форм собственности являются затраты по:

- строительству, расширению и реконструкции объектов производственного и непроизводственного назначения;

- приобретению движимого и недвижимого имущества (построек, оборудования и т. д.);

- образованию новых предприятий с участием иностранных инвесторов;

- созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности.

Порядок предоставления, оформления и погашения долгосрочных кредитов (на срок свыше одного года) регулируется правилами банков и кредитными договорами с заемщиками.

В кредитном договоре предусматриваются следующие условия:

- сумма выдаваемого кредита;

- сроки и порядок его использования;

- процентные ставки и другие платежи по кредиту;

- обязанности и экономическая ответственность сторон;

- формы обеспечения обязательств (залог имущества, поручительство и др.);

- перечень документов, представляемых банку для оформления кредита.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

- окупаемость затрат за счет чистой прибыли заемщика;

- платежеспособность предприятия;

- уровень кредитного риска;

- возможности ускорения оборачиваемости кредитных ресурсов.

Для получения долгосрочной ссуды заемщик представляет банку документы, характеризующие его платежеспособность:

1. бухгалтерский баланс на последнюю отчетную дату;

2. отчет о прибылях и убытках;

3. технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам (чаще всего заемщик предоставляет бизнес-план).

в) Ипотечное кредитование: сущность, особенности и значение

Залог - способ обеспечения обязательства. Кредитор-залогодатель имеет право при невыполнении должником обязательства, обеспеченного залогом, получить компенсацию из стоимости заложенного имущества путем его продажи.

Ипотека - разновидность залога недвижимого имущества (главным образом земли и строений) с целью получения ссуды. Ипотека предоставляет право преимущественного удовлетворения его требований к должнику-залогодателю в пределах суммы зарегистрированного залога.

Для ипотеки характерны:

- залог имущества;

- возможность получения под залог одного и того же имущества добавочных ипотечных ссуд под вторую, третью и т.д. закладные;

- обязательная регистрация залога в земельных книгах, которые ведутся в государственных или коммунальных учреждениях.

В случаях неплатежеспособности должника удовлетворение требований кредитора производится из выручки от реализованного имущества в порядке очередности регистрации залога.

Предметом залога могут быть не только вещи, но и имущественные права и требования.

Ипотечное кредитование имеет следующие особенности:

1. ипотечный кредит - ссуда под строго определенный залог;

2. большинство ипотечных ссуд имеет строго целевое назначение;

3. они используются для финансирования приобретения, постройки и перепланировки как жилья, так и производственных помещений, а также освоения земельных участков;

4. ипотечные кредиты предоставляются на длительный срок, обычно на 10-30 лет.

Оформляемая при получении ипотечной ссуды закладная является специальным кредитным соглашением. Оно обращается на вторичном рынке, задача которого состоит в обеспечении постоянного притока ресурсов для кредитования и перелив средств из регионов, испытывающих избыток кредитных ресурсов.

Ипотечное кредитование считается относительно низко рискованной банковской операцией. Большая часть рисков при ипотечном кредитовании перекладывается на плечи заемщика и инвестора.

г) Инвестиционный налоговый кредит

Для финансирования инвестиционной деятельности предприятия могут использовать инвестиционный налоговый кредит, который представляет собой отсрочку уплаты налога. Этот кредит предоставляется на условиях возвратности и платности. Срок его предоставления - от одного года до пяти лет. Проценты за пользование инвестиционным налоговым кредитом устанавливаются по ставке не менее 50% и не более 75% ставки рефинансирования ЦБ РФ.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам.

Организация, получившая инвестиционный налоговый кредит, уменьшает налоговые платежи в течение срока действия договора об инвестиционном налоговом кредите по каждому платежу за каждый отчетный период до достижения размера кредита, определенного в договоре. При этом в каждом отчетном периоде суммы уменьшения платежей должны быть не выше 50% платежей по налогу, исчисленных без учета действия договоров об инвестиционном налоговом кредите.

По региональным и местным налогам субъектами Российской Федерации и органами местного самоуправления могут устанавливаться другие условия предоставления инвестиционного налогового кредита, в том числе сроки предоставления кредитов и процентные ставки по ним.

В случае уплаты организацией-налогоплательщиком всей причитающейся суммы налога и соответствующих процентов до истечения установленного срока действие инвестиционного налогового кредита может быть прекращено досрочно.

д) Особые формы финансирования инвестиционных проектов: лизинг и форфейтинг

Под лизингом понимают долгосрочную аренду машин и оборудования на сроком от 3 до 20 и более лет, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора.

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

краткосрочная аренда на срок до года - рейтинг;

среднесрочная аренда на срок от одного года до трех лет - хайринг;

долгосрочная аренда от трех до двадцати и более лет - лизинг.

В рамках долгосрочной аренды различают два основных вида лизинга - финансовый и оперативный.

Финансовый лизинг - соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может: вернуть объект аренды арендодателю, заключить новое соглашение на аренду данного оборудования, купить объект лизинга по остаточной стоимости.

Оперативный лизинг - соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду.

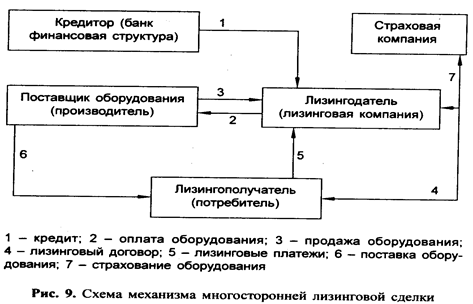

Участниками лизинговой сделки являются три субъекта: лизингодатель, лизингополучатель и продавец лизингового имущества.

Технология лизинговой сделки следующая. Предприятие ищет изготовителей необходимого оборудования и после соответствующего их анализа определяет наиболее приемлемого. Затем обращается в лизинговую компанию, которая заключает с хозяйствующим субъектом договор. Согласно ему фирма полностью оплачивает поставщику стоимость основных фондов и сдает в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

В основу определения суммы лизинговых (арендных) платежей закладываются методически обоснованные расчеты, связанные со стоимостью объекта, передаваемого в аренду, а также продолжительностью лизингового контракта. В состав лизингового платежа входят следующие основные элементы:

1. амортизация;

2. плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

3. лизинговая маржа, включая доход лизингодателя за оказываемые им услуги (1 – 3 %);

4. рисковая премия, величина, зависящая от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа, рисковая премия составляют лизинговый процент.

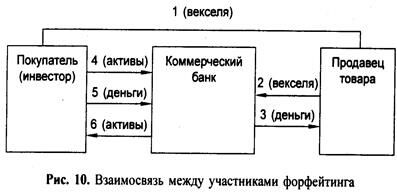

Форфейтинг (aforfai - франц. - целиком, общей суммой) - форма трансформации коммерческого кредита в банковский; применяется он в том случае, когда у покупателя нет достаточных средств для приобретения какой-либо продукции. Покупатель (инвестор) договаривается с продавцом необходимого товара об его поставке на условиях форфейтинга, но этого недостаточно. Необходимо согласие третьего участника - коммерческого банка.

После заключения контракта покупатель (инвестор) выписывает и передает продавцу комплект векселей, общая стоимость которых равна стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т. е. за предоставленный коммерческий кредит. Сроки платежей по векселям равномерно распределены по времени. Обычно каждый вексель выписывается на полгода. Однако срок может быть увеличен и до года.

Продавец товара (объекта), в свою очередь, передает полученные им векселя от получателя (инвестора) коммерческому банку без права оборота на себя и сразу получает деньги за реализованный товар.

Формулировка «без права оборота на себя» освобождает продавца от имущественной ответственности в случае, если банк не сумеет взыскать с векселедателя указанные в векселях суммы. Таким образом, фактически коммерческий кредит оказывает не сам продавец, а банк, согласившийся учесть комплект векселей и взявший весь риск на себя. Если покупатель не является первоклассным должником, то банк, учитывающий векселя, с целью снижения финансового риска может потребовать дополнительной безусловной гарантии платежа от другого финансового института по приобретаемым долговым обязательствам. В этом случае инвестор (покупатель) с целью получения этих гарантий закладывает свои активы в банке, гарантирующем оплату платежей.

Взаимосвязь между участниками форфейтинга можно представить следующим образом (рис. 10).

Цель продавца - реализовать товар и получить доход с наименьшим риском, банка - получить гарантированный дисконтный доход от учета векселей. Покупатель получает возможность для кредитного финансирования своего инвестиционного проекта.

е) Выпуск ценных бумаг

В соответствии со ст. 142 ГК РФ «ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении».

В состав ценных бумаг включаются следующие (ст. 143 части первой ГК РФ): государственные облигации, облигации; векселя, чеки; депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя, коносаменты, акции, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

ж) Иностранные инвестиции

Основные инвесторы - транснациональные корпорации (ТНК).

Необходимость привлечения иностранных инвестиций в отечественную экономику обусловливается следующими причинами:

1) слабо развит внутренний рынок инвестиционных ресурсов. Он включает: средства государства, средства кредитных линий по межправительственным соглашениям, средства ЕБРР и МБРР, средства российских коммерческих банков и инвестиционных структур.

Бесплатная лекция: "26 Представление о первобытности в древнем мире и средневековье" также доступна.

Потенциал такого рынка составляет примерно 20 - 25 млрд. долл. Из них реально задействовано в российской экономике примерно 5-6 млрд. долл.;

2) незначителен уровень иностранных инвестиций; 2 - 4 млрд. долл. США ежегодно, что составляет не более 5% от общего объема инвестиций в экономику страны;

3) опережение экспорта над импортом инвестиций, что в первую очередь связано с инфляцией, экономическим кризисом, политической и социальной нестабильностью в стране.

Иностранные инвестиции разделяют на государственные и частные инвестиции.

Иностранные инвестиции должны способствовать ее развитию. Для этого они должны направляться в первую очередь в конкретные отрасли промышленности и народного хозяйства: машиностроение и металлообработку, химическую и нефтехимическую, в легкую и пищевую промышленность, в то время, как они направляются в основном в сферу обслуживания, торговлю и на оказание посреднических услуг, т. е. в такие сферы, где с меньшими усилиями можно получить максимальную прибыль.

Вторая проблема, которую необходимо решать - предотвращение и сведение к минимуму иностранных инвестиций, направляемых на создание вредных производств.