Таможеный союз республики беларусь, республики казахстан и российской федерации

Тема 5.2. таможеный союз республики беларусь, республики казахстан и российской федерации

1. Основные этапы формирования таможенного союза.

2. Общая характеристика Таможенного кодекса таможенного союза.

1. Основные этапы формирования таможенного союза

Основной задачей создания таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации в рамках Евразийского экономического сообщества является формирование единой таможенной территории, на которой в отношении товаров, происходящих с этой территории, а также товаров из третьих стран, выпущенных в свободное обращение на ней, не применяются таможенные пошлины и ограничения экономического характера.

При этом государствами-участниками применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами.

Рекомендуемые материалы

Решением Межгосударственного Совета ЕврАзЭС от 9 июня 2009 года №9 одобрены следующие основные этапы формирования единой таможенной территории таможенного союза и сроки их завершения:

I. ПРЕДВАРИТЕЛЬНЫЙ ЭТАП

В ходе этого этапа были решены две основные задачи, направленные на формирование единой таможенной территории:

• подготовлена нормативно-правовая база;

• организован поэтапный перенос согласованных видов государственного контроля, за исключением пограничного, на внешний контур единой таможенной территории.

В части завершения формирования нормативно-правовой базы таможенного союза

к 1 октября 2009 года необходимо было:

1) разработать и подготовить к принятию Таможенный кодекс таможенного союза, а также нормативно-правовую базу в развитие его положений по единообразному практическому применению форм и методов таможенного контроля и таможенного оформления, технологий контроля перемещения товаров и транспортных средств (срок принятия документов, утверждаемых Комиссией таможенного союза продлен до 1 июня 2010) определяющих:

· единые правила декларирования товаров;

· единые таможенные режимы;

· единую методологию определения таможенной стоимости;

· единые правила начисления и взимания таможенных платежей;

· единые правила таможенного оформления и таможенного контроля, включая использование единых форм документов и единые сроки проведения таможенных процедур.

2) разработать и подготовить к принятию международные договоры в области санитарных, ветеринарно-санитарных и фитосанитарных мер;

3) разработать и подготовить к принятию международные договоры по взиманию НДС и акцизов на территории таможенного союза в условиях отсутствия таможенного оформления и таможенного контроля.

Более того на предварительном этапе формирования Таможенного союза к 1 января 2010 года были осуществлены следующие меропрития:

• утвержден Единый таможенный тариф таможенного союза;

• сформирована единая система мер нетарифного регулирования таможенного союза;

• определены сроки передачи Комиссии таможенного союза полномочий в области таможенно-тарифного и нетарифного регулирования внешнеторговой деятельности;

• разработан механизм зачисления и распределения сумм ввозных таможенных пошлин;

• осуществлен анализ действующих торговых режимов Российской Федерации, Республики Беларусь и Республики Казахстан по отношению к третьим странам, выявлены имеющиеся различия и достигнуты договоренности по их унификации;

• разработана единая методология ведения статистики внешней торговли и статистики взаимной торговли таможенного союза;

• проведен анализ действующих ограничительных мер экономического характера во взаимной торговле и достигнуты договоренности об условиях отмены субсидирования и оказания государственной помощи в других формах.

В части организации поэтапного переноса согласованных видов государственного контроля, за исключением пограничного, на внешний контур единой таможенной территории на предварительном этапе необходимо было разработать и согласовать с органами государственного контроля План по такому переносу, включающий:

1. мероприятия подготовительного периода, позволяющие начать поэтапный перенос согласованных видов государственного контроля:

• по анализу материально-технической базы на внешней границе таможенного союза и разработке, при необходимости, мероприятий по дополнительному обустройству границы, обеспечивающему необходимую эффективность реализации контрольных функций;

• по оценке унификации методов, процедур и технологий контроля и ее доведению до согласованного контролирующими органами уровня;

• по анализу уровня подготовки персонала, координации работ по повышению его квалификации, обеспечению контроля деятельности персонала;

• по обеспечению обмена необходимой информацией и осуществлению взаимодействия при контроле перемещения по единой таможенной территории товаров и транспортных средств;

• по обеспечению обмена между налоговыми органами информацией, необходимой для администрирования косвенных налогов;

• дополнительные меры переходного периода, направленные на компенсацию возможных негативных последствий переноса контроля на внешние границы, такие как:

- механизмы взаимодействия контролирующих органов, при осуществлении ими контроля товаров, происходящих из третьих стран;

- план совместных мероприятий, направленный на усиление взаимодействия правоохранительных органов;

2. мероприятия, обеспечивающие устойчивое функционирование единой таможенной территории после переноса согласованных видов государственного контроля на внешнюю границу:

• внедрение единых стандартов материально-технического оснащения внешней границы;

• принятие единой методологии применения форм и методов контроля;

• введение единых стандартов подготовки кадров и оценки их квалификации;

• введение единой интегрированной информационной системы контроля перемещения товаров и транспортных средств на единой таможенной территории;

• введение единой информационной системы взаимодействия пограничных, таможенных и налоговых служб, предусматривающей интеграцию в нее информационных систем других контролирующих органов государств - членов таможенного союза.

Реализация Плана по поэтапному переносу согласованных видов государственного контроля на внешнюю границу таможенного союза, в части, касающейся российско-белорусской границы начата с 1 июля 2009 г., а в части касающейся российско-казахстанской границы с 1 сентября 2009 г.

II. ПЕРВЫЙ ЭТАП (срок с 1 января 2010 года по 1 июля 2010 года)

С 1 января 2010 года первый этап формирования Таможенного союза ставил задачу обеспечить:

• введение единого таможенно-тарифного (включая тарифные льготы, тарифные преференции) и нетарифного регулирования:

- Единый таможенный тариф (ЕТТ);

- систему мер нетарифного регулирования;

- передачу Комиссии таможенного союза полномочий в области таможенно-тарифного и нетарифного регулирования внешнеторговой деятельности в соответствии с принятыми международными договорами;

• начало формирования Комиссией таможенного союза единого торгового режима с третьими странами;

• отмену действующих ограничительных мер тарифного и нетарифного характера во взаимной торговле на основе достигнутых договоренностей;

• осуществление совместного контроля товаров на российско-казахстанской границе;

С 1 апреля 2010 года в рамках первого этапа:

• начата опытная эксплуатация и отладка информационного обмена между таможенными службами для целей контроля перемещения товаров и транспортных средств на единой таможенной территории (контроль внутреннего и международного транзита), а также ведение статистики взаимной торговли;

• произведено тестирование механизма зачисления и распределения сумм ввозных таможенных пошлин. По словам директора сводного департамента анализа и регулирования внешнеэкономической деятельности Минэкономразвития Алексея Лихачева, этот механизм крайне важен, без него нельзя говорить о реальном создании общей таможенной территории: «Суть его в следующем. Оператор независимо от того, резидентом какой страны ТС он является и в какой таможенной службе производит выпуск товара, уплачивает пошлины по ЕТТ, которые автоматически расщепляются на три бюджета. Например, российский оператор уплачивает, условно говоря, 100 рублей: 70 идет в российский бюджет, 15 конвертируется в белорусские рубли и поступает в белорусский бюджет, 15 конвертируется в тенге и направляется в казахстанский бюджет. То же самое с белорусским оператором: из100 белорусских рублей 15 идет в белорусский бюджет, 70 конвертируется в рубли и отправляется в российский бюджет, 15 конвертируется в тенге и идет в казахстанский бюджет и т.д.»

III. ВТОРОЙ ЭТАП (с 1 июля 2010 года)

С 1 июля 2010 года введены в действие Таможенный кодекс таможенного союза и принятая в его развитие единая методологическая база, а также поэтапно планируется:

• осуществлять таможенное оформление товаров и транспортных средств с использованием единых форм документов в таможенном органе государства - члена таможенного союза, резидентом которого является участник внешнеэкономической деятельности;

• ввести механизм зачисления и распределения сумм ввозных таможенных пошлин;

• обеспечить ведение статистики внешней торговли и статистики взаимной торговли;

• ввести в действие международные договоры в области косвенных налогов и механизмы обмена информацией между налоговыми органами (в случае если необходимые механизмы обмена информацией между налоговыми службами будут введены в более поздние сроки, исполнение данного пункта может быть отложено по решению Комиссии таможенного союза на более поздний срок, но не позднее 1 июля 2011 года.);

• отменить таможенное оформление товаров, перемещаемых в пределах таможенных территорий Республики Беларусь и Российской Федерации (как происходящих из Республики Беларусь и Российской Федерации, так и происходящих из третьих стран и выпущенных в свободное обращение на территории Республики Беларусь и Российской Федерации);

• отменить таможенное оформление товаров, происходящих из Республики Беларусь, Республики Казахстан и Российской Федерации, перемещаемых между территориями государств-участников таможенного союза;

• перенести все виды государственного контроля с российско-белорусской границы на внешние границы Республики Беларусь и Российской Федерации. Предусмотреть переходный период, в течение которого в местах таможенного оформления на территории Республики Беларуси и Российской Федерации будет осуществляться мониторинг таможенного оформления при временном сохранении отдельных форм таможенного контроля на российско-белорусской границе.

В части администрирования экспорта:

• государства - члены таможенного союза сохраняют возможность самостоятельного определения ставок вывозных таможенных пошлин;

• суммы вывозных таможенных пошлин зачисляются в бюджет государства-члена таможенного союза, в котором произведены товар;

• государства - члены таможенного союза сохраняют возможность самостоятельно определять и применять меры нетарифного регулирования экспорта отдельных видов товаров (продукция военного и двойного назначения, товары сырьевой группы);

• возможность проведения самостоятельной политики в указанных областях регулирования экспорта обеспечивается исполнением взаимных обязательств в рамках договорно-правовой базы таможенного союза.

К 1 июля 2011 года в рамках второго этапа планируется:

• перенести согласованные виды государственного контроля с российско-казахстанской границы на внешние границы Республики Казахстан и Российской Федерации. Предусмотреть переходный период, в течение которого в местах таможенного оформления на территории Республики Казахстан будут осуществляться мониторинг таможенного оформления при временном сохранении отдельных форм таможенного контроля на российско-казахстанской границе;

• завершить переговоры с третьими странами по унификации торговых режимов на основании достигнутых ранее договоренностей сторон.

С 1 июля 2011 года таможенное оформление в отношении товаров, происходящих из третьих стран и выпущенных в свободное обращение на территории Республики Беларусь, Республики Казахстан и Российской Федерации, перемещаемых в пределах таможенных территорий Республики Беларусь, Республики Казахстан и Российской Федерации будет отменено.

2. Общая характеристика Таможенного кодекса таможенного союза

С 1 июля 2010 г. вступил в силу Таможенный кодекс Таможенного союза. В свое время о Таможенном кодексе РФ 2004 г. говорили, что он продукт компромисса. В еще большей степени такая характеристика соответствует союзному Кодексу, ведь договариваться пришлось трем государствам: России, Белоруссии и Казахстану.

В соответствии с решениями Комиссии Таможенного союза при подготовке Таможенного кодекса таможенного союза эксперты таможенных служб Российской Федерации, Республики Белоруссия и Республики Казахстан руководствовались положениями Международной конвенции об упрощении и гармонизации таможенных процедур (Киотская конвенция). Для того чтобы сделать Таможенный кодекс документом непосредственного исполнения, содержащим нормы прямого действия, пришлось проделать огромный объём работы по включению в него положений национальных таможенных кодексов (Российской Федерации, Республики Белоруссия и Республики Казахстан), а также отразить в нем реальное состояние таможенного администрирования в странах-участницах таможенного союза.

Согласно п. 2 ст. 1 Таможенного кодекса Таможенного союза (далее — ТК ТС) таможенное регулирование в Таможенном союзе осуществляется в соответствии с его таможенным законодательством, а в части, не урегулированной им, — в соответствии с национальным законодательством государств — участников союза.

Таким образом, вступление в силу ТК ТС не приведет к автоматическому отмиранию Таможенного кодекса РФ и иных актов российского таможенного законодательства.

Этапы вступления в силу ТК ТС представлены на рис. 1.

Рис.1 Этапы вступления в силу ТК ТС

В ТК ТС включены положения по единым условиям и порядку признания лиц, осуществляющих деятельность в сфере таможенного дела, что позволит создать равные условия при их деятельности.

Касательно таможенного администрирования в ТК ТС определены и конкретизированы формы таможенного контроля, установлены основные требования к проведению таможенных операций участниками внешнеэкономической деятельности и таможенными органами, определено правовое содержание таможенных процедур.

Товары, перемещаемых в рамках взаимной торговли между государствами-участниками таможенного союза, не будут помещаться под таможенную процедуру экспорта и импорта, что уменьшит финансовую нагрузку на лиц, осуществляющих коммерческую деятельность на территории таможенного союза.

Положения ТК ТС способствуют и создают возможность широкого внедрения электронного декларирования товаров участниками ВЭД.

В ТК ТС предусмотрено взаимное признание решений таможенных органов на таможенной территории таможенного союза.

На основе положений Киотской Конвенции разработана глава о взаимной административной помощи таможенных органов на таможенной территории таможенного союза, которая не имеет правовой аналогии в таможенном законодательстве государств-участников таможенного союза.

До начала применения ТК ТС особое внимание было обращено на модернизацию программных средств автоматизированных информационных систем таможенных служб Республики Беларусь, Республики Казахстан и Российской Федерации.

Относительно порядка таможенного администрирования в отношении участников ВЭД, производителей, таможенных брокеров, перевозчиков, предусмотрены следующие упрощения:

1. Сокращен период оформления грузовой таможенной декларации с трех дней до двух.

2. Срок уплаты таможенных пошлин, налогов устанавливается равным сроку временного хранения, т.е. до 4 месяцев, в то время как в Таможенном кодексе Российской Федерации был установлен срок уплаты – 15 дней.

3. Для декларанта появляется возможность внесения изменений в таможенную декларацию до и после выпуска товаров. Таким образом, снимается проблема пересортицы, которая российским законодательством решена не была. Компании, сталкивающиеся с пересортицей не решались обращаться в таможню, чтобы скорректировать заявленные сведения, поскольку за это была предусмотрена серьезная административная ответственность.

4. Введен институт уполномоченного экономического оператора, пользующегося специальными упрощениями, такими, как:

- временное хранение товаров в собственных помещениях и на площадках;

- возможность выпускать товары до подачи таможенной декларации с уплатой платежей на момент подачи декларации. То есть фактически получается беспроцентная отсрочка платежа на срок от 10 до 40 дней;

- возможность проводить таможенные операции, связанные с выпуском товаров, в собственных помещениях и на собственных территориях;

- возможность оформлять транзит товаров без внесения обеспечения уплаты таможенных платежей (п.2 ст. 217 ТК ТС);

- проведение плановых выездных таможенных проверок в отношении уполномоченных экономических операторов возможно не чаще одного раза в три года ( в отношении иных лиц – не чаще одного раза в год) (п.7 ст. 132 ТК ТС).

Все эти льготы предоставляются уполномоченному экономическому оператору только в отношении своих товаров, то есть товаров, декларантом которых является он сам (п. 2 ст. 41 ТК ТС). Это отличает его от владельцев СВХ и таможенных представителей: последние совершают таможенные операции с чужими товарами.

Институт уполномоченного экономического оператора является развитием имеющихся в ТК РФ «специальных упрощенных процедур» (ст. 68 ТК РФ) - это так называемые специальные упрощенные процедуры таможенного оформления, которые ТК ТС впервые собрал в единую систему.

Для включения в Реестр уполномоченных экономических операторов юридическое лицо должно выполнить следующие требования (ст. 39 ТК ТС):

- предоставить обеспечение уплаты таможенных пошлин, налогов на сумму, эквивалентную не менее чем 1 млн евро;

- осуществлять внешнеторговую деятельность минимум в течение одного года до дня обращения в таможенный орган (если иной срок не установлен национальным законодательством, у нас такой срок равен трем годам);

- на день обращения в таможенный орган не должно быть неисполненной обязанности по уплате таможенных платежей, процентов, пеней;

- на день обращения в таможенный орган не должно быть задолженности (недоимки) в соответствии с законодательством о налогах и сборах (налоговым законодательством) государств — членов Таможенного союза;

- в течение одного года до обращения в таможенный орган юрлицо не привлекалось к административной ответственности за таможенные правонарушения;

- установить систему учета, соответствующую требованиям, определяемым таможенными органами.

Поскольку ТК ТС дозволяет странам — участницам Таможенного союза устанавливать свои требования к экономическим операторам, то порядок получения российской организацией такого статуса не будет отличаться от существующего порядка допуска к специальным упрощенным процедурам таможенного оформления, регламентированным приказом ФТС России от 23.12.2008 № 1656.

5. В перспективе предоставлена возможность участнику ВЭД осуществлять свою деятельность в любой точке государства-участника таможенного союза;

6. Перевозка открывается от внешней границы таможенного союза сразу до места нахождения получателя, в каком бы государстве таможенного союза он ни находился;

7. Вместо таможенного брокера, вводится институт таможенного представителя, который будет иметь те же полномочия — совершение от имени и по поручению декларанта или иных заинтересованных лиц таможенных операций (ст. 12 ТК ТС). Cтатус свой таможенный представитель получает так же, как , было предусмотрено ТК РФ: посредством включения в Реестр таможенных представителей (ранее этот реестр именовался Реестром таможенных брокеров (представителей)). Таможенный представитель вправе работать на территории только того государства — члена Таможенного союза, таможенным органом которого он включен в соответствующий реестр. Условия включения в реестр не изменились. Единственное, сумма обеспечения деятельности представителя составляет не 50 млн руб. (для таможенного брокера, п. 2 ст. 339 ТК РФ), а 1 млн евро (ст. 13 ТК ТС).

8. ТК ТС прямо не предусмотрена солидарная ответственность таможенного представителя и плательщика платежа. Дело в том, что в российском таможенном законодательстве установлена солидарная ответственность таможенного брокера и представляемого им лица за уплату таможенных платежей. Другие члены союза пока к этому не готовы. Именно поэтому и в п. 4 ст. 367 ТК ТС установлено, что требование о внесении обеспечения уплаты таможенных платежей таможенным представителем как условия включения юридических лиц в реестр таможенных представителей применяется только в тех государствах — членах Таможенного союза, в которых законодательством предусмотрено, что у таможенного представителя обязанность по уплате таможенных пошлин, налогов возникает солидарно с плательщиком таможенных пошлин, налогов. Таким образом, данная солидарная ответственность в Российской Федерации продолжит действовать, а Белоруссия и Казастан, законодательством которых на день вступления в силу ТК ТС не предусмотрена солидарная обязанность по уплате таможенных пошлин, налогов, обязуются в течение одного года предусмотреть ее в своем законодательстве.

9. Перевозчики, в том числе таможенные, имеют право перемещения по всей территории таможенного союза без применения к ним внутригосударственного контроля на территории каждого из государств-участников таможенного союза. В отличие от таможенного представителя таможенные перевозчики, включенные в соответствующий реестр, могут осуществлять перевозку товаров, находящихся под таможенным контролем, по территории всего Таможенного союза (п. 2 ст. 18 ТК ТС). Это влечет за собой некоторые особенности привлечения перевозчиков к ответственности. Согласно ст. 224 ТК ТС при недоставке транзитных товаров и документов на них в таможенный орган назначения перевозчик несет ответственность в соответствии с законодательством государства — члена Таможенного союза, таможенным органом которого товары помещены под таможенную процедуру таможенного транзита. За иные нарушения при транзите перевозчик несет ответственность в соответствии с законодательством государства — члена Таможенного союза, на территории которого было выявлено нарушение. Появилось и новое условие для включения перевозчика в реестр — отсутствие фактов привлечения в течение одного года до дня обращения в таможенный орган к административной ответственности за правонарушения в сфере таможенного дела, определенные законодательством государств — членов Таможенного союза (ст. 20 ТК ТС). Кроме общих требований к перевозчикам, закрепленных в ТК ТС, сохраняются и все дополнительные требования национальных законодательств.

10. При этом сократилась сумма обеспечения для таможенных перевозчиков с 20 млн. Рублей (п. 2 ст. 339 ТК РФ) до 200 тысяч евро (ст. 20 ТК ТС) что составляет около 9 млн. руб.

11. Железнодорожный перевозчик освобождается от необходимости внесения обеспечения доставки товаров.

12. Не предусматривается возможность использования в качестве обеспечения уплаты таможенных платежей договора страхования;

13. В соотвествии с ТК ТС под экспортом признается процедура, в соответствии с которой товары Таможенного союза вывозятся за территорию Таможенного союза. То есть перемещение товаров из России в Казахстан или Белоруссию не экспорт, а взаимная торговля;

14. Контейнеры отнесены к транспортным средствам, что позволит снять значительное количество проблем по контролю за временным ввозом контейнеров, которые имелись в российском законодательстве.

ТК ТС является неотъемлемой частью договора о ТК ТС, принятого решением Межгоссовета ЕврАзЭС 27ноября 2009 года, соответственно он также имеет статус международного договора, а это значит, что процедура внесения в него любых изменений будет очень громоздкой. Поправки в ТК ТС будут вноситься отдельными договорами в установленном международном порядке. Поскольку кодекс представляет собой часть международного договора, он должен быть ратифицирован парламентами каждой из сторон, и та же самая прцедура потребуется в дальнейшем для внесения в ТК ТС любого, даже самого незначительного изменения. Это связано с тем, что наш Таможенный союз отличается от Таможенного союза в Европе и основное отличие, что в нем нет ярко выраженных исполнительных органов власти и представительных органов власти. Таким образом документы, которые принимаются Комиссией Таможенного союза, не носят статуса закона, как в Евросоюзе, и в нашей Комиссии Таможенного союза нет еврокомиссаров, нет соответствующих полномочий по изданию властных или организационно-распорядительных документов такого уровня, как в Европе, поэтому все принимаемые Комиссией документы, носят статус международных договоров и международных соглашений. И несмотря на то, что ТК ТС называется кодексом, как закон, на самом деле это международный договор, подлежащий в соответствии с действующим общим порядком ратификации и имплементации в действующее законодательство.

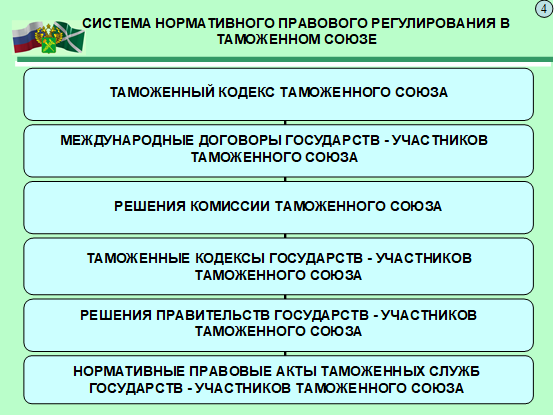

Схема нормативно-правового регулирования в рамках таможенного союза представлена на рис.2

Ещё посмотрите лекцию "1 Общий план строения и функциональное значение кардиоваскулярной системы" по этой теме.

Рис.2 Система нормативно-правового регулирования в рамках таможенного союза.

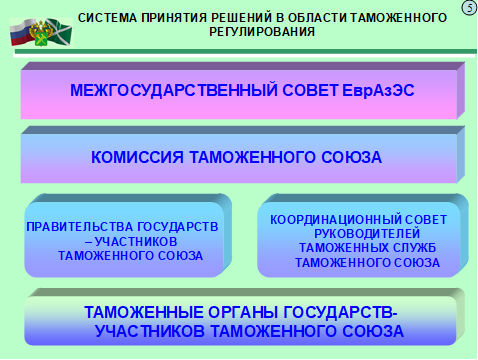

На рис.3 схематично представлена система принятия решений в области таможенного регулирования.

Рис.3 Система принятия решений в области таможенного регулирования.

Для урегулирования проблем в области таможенного дела, связанных с функционированием Таможенного союза, создан Координационный совет руководителей таможенных служб Таможенного союза.

Данный Координационный совет сможет осуществлять в постоянном режиме работу по мониторингу практики применения таможенных процедур и правил, выступать площадкой для обсуждения и выработки взаимоприемлемых решений в области профессионального общения представителей таможенных служб государств-участников Таможенного союза.