Функции потребления и инвестиции

Лекция №-4. Функции потребления и инвестиции

1. Функции потребления, её график, факторы.

2. Сбережение, его функции, график, факторы.

3. Средняя и предельная склонность к потреблению и к сбережению.

4. Инвестиции: сущность, график, функции и факторы.

1. Функции потребления, её график, факторы.

Потребление выступает главным компонентом совокупных расходов.

Важным фактором потребительских расходов является доход после уплаты налогов. (доход после уплаты налогов = потреблению + сбережения).

График потребления, отражающий соотношение различных сумм, которые домохозяйства планируют потреблять при различных возможных уровнях дохода после уплаты налогов в какой-то определенный момент времени.

Рекомендуемые материалы

2. Богатство (размер богатства домохозяйства) – чем больше накопленного богатства домохозяйства, тем больше величина потребления и меньше величина сбережений при любом уровне текущего дохода. Под богатством мы подразумеваем как недвижимое имущество (дом, автомобили, телевизоры и др. предметы длительного пользования), финансовые средства которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. При прочих равных условиях, чем больше богатства накопили домохозяйства, тем слабее у них будет стимул для сбережений, чтобы накапливать дополнительное богатство. Говоря иначе, увеличение богатства смещает график сбережений вниз, а график потребления вверх.

3. Уровень цен. Возрастание уровня цен ведет к смещению графика потребления вниз, а снижение уровня цен - к смещению вверх.

4. Ожидание (ожидание будущего дохода, цен и продукции) – ожидания повышения цен и дефицита товаров ведут к повышению текущих расходов и снижению сбережений. То есть к смещению графика потребления вверх, а графика сбережений вниз. Почему ? Потому что для потребителей естественно стремление избегать уплаты более высоких цен или жить по принципу «обойдусь без этого». Ожидаемая инфляция и ожидаемые дефициты побуждают людей «покупать в прок» во избежание более высоких будущих цен и пустых полок. Ожидание прироста денежных доходов в будущем, в свою очередь, ведет к тому, что потребители поступают более вольно со своими текущими расходами. Наоборот, ожидаемое падение цен, предчувствие снижение доходов, ощущения того, что товары будут в изобилии, может побудить потребителей сокращать потребление и увеличивать сбережения.

5. Потребительская задолженность. Уровень потребительской задолженности вызовет у домохозяйств желание направлять текущий доход либо на потребление, либо на сбережение. Если задолженность домохозяйств достигла такой величины, что, скажем 20 или 25% их текущих доходов отчисляется для уплаты очередных взносов по предыдущим закупкам, то потребители будут вынуждены сокращать текущее потребление, чтобы снизить задолженность.

И наоборот, если потребительская задолженность относительно низка, то уровень сбережений домохозяйств может необычно повысится, что приведет к возрастанию их задолженности.

6. Налогообложение. Рост налогов переместит как график потребления, так и график сбережений вниз. Наоборот, снижение налогов вызовет сдвиг, как графика потребления, так и графика сбережений вверх.

Личные сбережения это доход после

2. Сбережение, его функции, график, факторы.

S(сбережения) = DI(доход после уплаты налога) – C(потребления). Между сбережениями и DI (доходом после уплаты налога) существует прямая зависимость. Сбережения составляют меньшую часть (долю) небольшого DI, чем большего DI. Если при увеличении DI домохозяйства потребляют все меньшую его долю, то они должны сберегать все большую и большую долю DI.

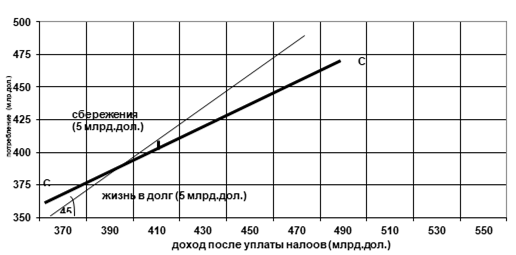

Каждая точка биссектрисы есть точка, в которой DI равен потреблению, мы увидим, что «жизнь в долг» наступает при относительно низкой величине DI, скажем 370 млрд.дол. Значить, дом-ва будут потреблять сверх своих текущих доходов путём снижения сбережений или занимая средства в долг. На графике 12-4ат величина, на которую потребление выше биссектрисы, равна величине, на которую сбережение ниже оси абсцисс на графике 12-4б при уровне объёма производства и дохода в 370 млрд.дол. В данном случае каждый из этих двух отрезков по вертикали равен «влезанию в долги» на сумму 5 млрд.дол. Это происходит при доходах в 370 млрд.дол. Уровень дохода в 390 млрд.дол. явл. пороговым доходом. При этом уровне домохозяйства потребляют свои доходы полностью. Графически на этом уровне прямая потребления пересекает биссектрису, а прямая сбережений - ось абсцисс (сбережения равны нулю). При всех других, более высоких доходах дом-ва будут планировать сбережение части своего дохода. Величина, на которую прямая потребления ниже биссектрисы, показывает уровень сбережений точно так же, как и величина, на которую прямая сбережений выше оси абсцисс. Например, при уровне дохода в 410 млрд.до. оба эти расстояния отражают величину сбережений в 5 млрд.дол.

3. Средняя и предельная склонность к потреблению и к сбережению.

Выраженная в процентах доля любого данного общего дохода, которая идёт на потребление, наз. средней склонностью к потреблению (АРС), а та доля общего дохода, которая идёт на сбережения, наз. средней склонностью к сбережению (APS). То есть:

Потребление Сбережение

АРС = -------------------- и APS = --------------------

Доход Доход

450/470=45/47*100=96% 20/470=2/47*100=4%

С увеличением DI АРС падает, а APS возрастает.

Поскольку, доход после уплаты налогов либо потребляется. либо сберегается. Сумма потребляемой и сберегаемой частей должна поглотить всю величину дохода любого уровня. Короче, АРС + APS = 1.

Доля, или часть прироста (сокращения), дохода, которая потребляется, наз. предельной склонностью к потреблению (МРС). Или же, это отношение любого изменения в потреблении к тому изменению в величине дохода, которое привело к изменению потребления:

Изменение в потреблении

МРС=------------------------------------

Изменение в доходе

Аналогично: доля любого прироста (сокращение) дохода, которая идёт на сбережения, наз. предельной склонностью к сбережению (МPS). МPS – это отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

изменение в сбережениях

МPS = ----------------------------------

Изменение в доходе

Сумма МРС и МРS для любого изменения в доходе после уплаты налогов должна всегда быть равной единице. То есть прирост дохода может идти либо на потребление, либо на сбережения; то доля любого изменения в величине дохода, которая не потребляется, по существу, идёт на сбережения. Поэтому потребленная доля (МРС) и сбереженная доля (МРS) должны поглотить весь прирост дохода: МРС + МРS = 1.

4. Инвестиции: сущность, график, функции и факторы.

Что такое инвестиции?

Представьте, что мы наблюдаем следующие два события:

1. Г-н Смит покупает себе столетний викторианский дом.

2. Г-жа Джонс строит себе совершенно новый современный дом.

Каковы общие инвестиции в результате этих действий? Один дом, два дома или ни одного?

Макроэкономист сталкиваясь с этими двумя ситуациями, рассматривает в качестве инвестиции лишь дом Джонс. Сделка Смита не создала новое жильё для экономики; она лишь перераспределила уже имеющееся. Покупка Смита является инвестицией для него, а для человека, продающего дом, эта сделка представляет собой обратный процесс.

Джон же, напротив, добавила новое жилье экономике; следовательно, её новый дом считается инвестицией.

Общее правило таково: покупки, которые перераспределяют существующие активы между различными людьми, не являются инвестициями для экономики. Инвестиции в том смысле, в каком этот термин используется макроэкономистами, подразумевают создание нового капитала.

Инвестиции (Investment) - долгосрочные вложения капитала частным сектором и государством внутри страны и за границей в разные отрасли экономики и ценные бумаги- Инвестиции складываются из затрат на увеличение средств производства, увеличение вкладов, затрат на покупку акции населением. Политика инвестиций отражается на смене фаз экономических циклов.

Различают совокупные инвестиции (Gross, Total Investment) и чистые инвестиции (Net Investment).

Чистые инвестиции - это разница между совокупными инвестициями и амортизацией. Экономический рост возможен только за счет чистых инвестиций. Для растущей экономики (Growing Economy) совокупные инвестиции больше амортизации. Для статичной экономики (Static Economy) совокупные инвестиции равны амортизации. Для экономики со сниженной деловой активностью (Declining Economy) амортизационные отчисления превышают совокупные

Кроме того, имеются продуктивные и непродуктивные инвестиции. Продуктивные - это капитальные затраты на здания, сооружения оборудование. Непродуктивные - это финансовые инвестиции (покупка акций).

Инвестиции – это компонент чистых расходов. Инвестиции означают расходы на строительство новых зданий, на станки и оборудование с длительным сроком службы и т.п.

Факторы определяющие уровень чистых расходов на инвестиции:

1. Ожидаемая нома чистой прибыли, которые предприниматели рассчитывают получать от расходов на инвестиции.

Побудительным мотивом осуществления расходов на инвестиции является прибыль. Предприниматели приобретают средства производства только тогда, когда ожидается, что подобные закупки будут прибыльными. Рассмотрим пример. Предположим, владелец небольшой мастерской по производству сервантов пытается принять решение об инвестициях на новый шлифовальный станок стоимостью 1000 $ и сроком службы в один год. Новая машина, вероятно, увеличит производство продукции и выручку фирмы. Так, предположим, что чистый ожидаемый доход (то есть доход без эксплуатационных расходов, таких, как расходы на энергию, древесину, рабочую силу, налоги и т.д.) составляет 1100 $. Другим словами, после учёта эксплуатационных расходов оставшийся ожидаемых чистый доход покроет стоимость машина в 100 $ и принесёт доход в 100 $. Сравнивая этот доход, или прибыль, в 100 $ и стоимость машины в 1000 $, находим, что ожидаемая норма чистой прибыли от применения машины равна 10% (100$/1000$).

2. Ставка процента – цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала (шлифовального станка). Наш вывод: если ожидаемая норма чистой прибыли (10%) превышает ставку процента (скажем, 7%), то инвестирование будет прибыльным. Но если ставка процента (скажем, 12%) превышает ожидаемую норму чистой прибыли (10%), то инвестировать будет невыгодно.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений. Номинальная ставка процента выражается в текущих ценах, а реальная ставка процента – в постоянных или скорректированных с учётом инфляции ценах. Другими словами, реальная ставка процента – это номинальная ставка за вычетом уровня инфляции. В примере со шлифовальным станком мы сознательно допускаем неизменный уровень цен.

Ну а если имеет место инфляция ? Предположим, инвестиции на сумму 1000 $ должны принести реальную (скорректированную с учетом инфляции) норму ожидаемой чистой прибыли 10%, а номинальная норма ставки процента, скажем, равна 15%. На первый взгляд может оказаться, что инвестиции неприбыльны и их не следует делать. Но допустим, что имеющая место инфляция составит 10% в год. Это значить, что инвестор будет платить долларами, покупательная способность которых уменьшилась на 10%. Если номинальная ставка процента равна 15%, то реальная ставка составит только 5% (=15%-10%). Сравнив эти 5% реальной ставки процента с 10% ожидаемой нормы чистой прибыли, мы увидим, что инвестиции являются выгодными и их следует осуществлять.

2 Плазма в магнитном поле - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

|

График потребления.

График сбережений