Предмет и метод экономического анализа

Л Е К Ц И Я

по дисциплине "Экономический анализ"

Т Е М А N 1. Предмет и метод экономического анализа.

ЗАНЯТИЕ N 2. Метод, методика и приемы экономического анализа.

Содержание:

Введение.

Учебные вопросы (основная часть):

1. Метод экономического анализа.

2. Классификация методов и приемов анализа.

Рекомендуемые материалы

3. Традиционные способы экономического анализа хозяйственной деятельности.

Заключение.

ЛИТЕРАТУРА :

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., перераб. - М.: Финансы и статистика,

1997. -с.44-59.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Новое знание, 2000. - с. 31-46.

3. Дудко Ю.М. Теория экономического анализа. - Я.: ЯФВФЭУ,

2001.

В в е д е н и е

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них в большей мере, чем в определении, раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров.

Способы и приемы экономического анализа можно условно разделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний, как самостоятельного учебного курса. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

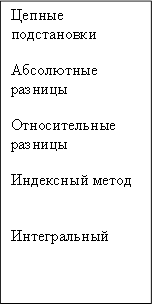

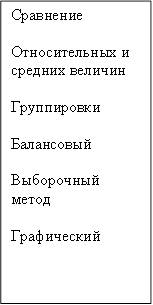

В число основных традиционных способов и приемов экономического анализа можно включить использование абсолютных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода.

1. МЕТОД ЭКОНОМИЧЕСКОГО АНАЛИЗА

Метод как способ исследования.

Под методом науки, в широком смысле, понимают способ исследования своего предмета. Способы подхода к изучению предмета базируются на всеобщем диалектическом методе познания. Материалистическая диалектика исходит из того, что:

а) изучаемые явления и процессы необходимо рассматривать в постоянном движении, изменении и развитии.

Вот здесь начало одной из характерных черт метода АХД - необходимость постоянных сравнений.

Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, плановыми показателями и т.д.

б) материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей.

Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АХД.

Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и т.д., но при этом надо учитывать и его отрицательные черты, такие как загрязнение окружающей среды, развитие гиподинамии и др.

Чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Все это свидетельствует о том, что нельзя экономические процессы и показатели их характеризующие брать изолированно, так как все они между собой связаны.

Важнейшей методологической чертой анализа является то, что он способен уже не только устанавливать причинно-следственные связи, но и давать им количественную характеристику. Это делает анализ точным, а выводы его обоснованными.

Использование диалектического метода в АХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предполагает и детализацию, и систематизацию, и обобщение.

Детализация - выделение составных частей явлений, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, которые влияют на них.

Систематизация элементов проводится на основе изучения их взаимозависимости, что позволяет построить приблизительную модель изучаемого объекта, определить его главные компоненты, функции, соподчиненность элементов системы.

Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества факторов выделить главные от которых, в основном, зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Вывод. Таким образом, под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных явлений и процессов в их становлении и развитии.

В литературе по экономическому анализу имеются и другие определения метода. Некоторые экономисты понятие "метод" и "предмет" сводят в одно понятие. (См. С.Б. Барнгольц в учебнике "Экономический анализ работы предприятий").

Г.В.Савицкая в учебнике "Анализ хозяйственной деятельности предприятия" дает определение метода, которое не противоречит по сущности вышеуказанному определению.

Метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей с целью повышения эффективности производства.

В данном определении имеют место важнейшие методологические черты предмета, которые были рассмотрены.

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования.

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия.

Любая методика анализа представляет собой методологические советы по исполнению аналитического исследования. Она содержит примерно такие элементы:

1) задачи и цели проведения анализа;

2) объекты анализа;

3) системы показателей, с помощью которых будет исследоваться объект;

4) технические приемы и способы анализа.

Более конкретно будут рассмотрены некоторые элементы методики в последующих учебных вопросах лекции.

Итак, мы рассмотрели сущность метода экономического анализа исходя из требований материалистической диалектики.

2. КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ АНАЛИЗА

Анализ хозяйственной деятельности невозможен без привлечения показателей плана, учета, отчетности и других источников информации.

Каждое экономическое явление, каждый процесс определяется не одним показателем, а целым комплексом взаимосвязанных показателей.

Например, эффективность использования основных производственных фондов характеризуют уровень фондоотдачи, фондоемкости, производительности труда, рентабельности и т.д. Поэтому выбор и обоснование группы показателей для характеристики объектов исследования является важным методологическим вопросом в АХД.

От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Так как в анализе используется большое количество разных по экономической характеристике показателей, необходима их группировка и классификация.

Все показатели можно подразделить на:

а) количественные и качественные - в зависимости от того, какая сторона явлений, операций, процессов измеряется;

б) абсолютные и относительные - в зависимости от положенных в основу измерителей;

в) общие и специфические - в зависимости от уровня их применения;

г) нормативные, плановые, учетные, отчетные, аналитические - в зависимости от способа формирования показателей;

д) обобщающие, частные, вспомогательные - в зависимости от степени обобщения;

е) факторные и результативные - в зависимости от причинно-следственных отношений.

Рассмотрим содержание показателей по указанной классификации. По своему содержанию показатели делятся на количественные и качественные.

Количественные показатели характеризуют суммарный размер явления. Например, объем изготовленной продукции, количество работников, площадь посевов, количество отработанных дней, стоимость основных производственных фондов, средняя продолжительность смены и т.д.

Качественные показатели характеризуют уровень явления в расчете на единицу совокупности. Примером качественных показателей являются производительность труда, фондоотдача, цена, себестоимость, рентабельность и др.

По аналитическому содержанию показатели делятся на абсолютные и относительные.

Абсолютные показатели выражаются в денежных, натуральных измерителях или через трудоемкость.

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей, денежного измерителя вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка. Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.д.). Натуральные показатели используются в плановой и учебно-аналитической практике всех предприятий. В промышленности они применяются для количественной характеристики выпускаемой и реализуемой продукции в ее материально-вещественном содержании. Применение того или иного конкретного измерителя зависит от физических свойств продукции. Так, продукция обувной промышленности измеряется в парах обуви; продукция прядильного производства - в килограммах и тоннах пряжи; ткацкого и отделочного производства - в погонных и квадратных метрах ткани; продукция ликероводочной промышленности измеряется в декалитрах; мукомольной промышленности - в тоннах; продукция табачной промышленности измеряется в миллионах штук папирос и сигарет и т.д.

Наряду с натуральными показателями в аналитической практике используется их разновидность - условно-натуральные показатели. Эти показатели применяют при планировании и анализе деятельности предприятий, выпускающих изделия разнообразного ассортимента. Так, всю довольно разнообразную продукцию предприятия, выпускающего обувь, нельзя выразить в физических парах обуви, но ее можно выразить в условных парах. Для этого производится пересчет всей продукции в условные пары на основе коэффициентов трудоемкости.

Относительные показатели показывают соотношение каких-либо из двух абсолютных показателей. Определяются они в процентах, коэффициентах. Без относительных показателей невозможно измерить интенсивность развития изучаемого явления во времени, оценить уровень развития одного явления на фоне других взаимосвязанных с ним явлений, осуществить пространственно-территориальные сравнения.

Изменение количественных показателей обязательно приводит к изменению качественных показателей, и наоборот.

Так, например, рост производительности труда обеспечивает увеличение объема производства. Рост объема производства продукции ведет к снижению себестоимости. Снижение себестоимости продукции обеспечивает увеличение прибыли.

К общим относятся показатели, которые используются при анализе деятельности всех отраслей национальной экономики. Например, показатели валовой продукции, производительности труда, прибыли, себестоимости и др. Специфические показатели используются только в отдельных отраслях. Примером могут быть калорийность каменного угля, влажность торфа, жирность молока, урожайность культур и т.д.

По степени синтеза показатели делятся также на обобщающие, частные и вспомогательные. Обобщающие показатели применяются для обобщенной характеристики сложных экономических явлений. Например, обобщающими показателями производительности труда являются среднегодовая, среднедневная, часовая выработка продукции одним

работником. Частные показатели отражают отдельные стороны, элементы изучаемых явлений и процессов. К частным показателям производительности труда относятся затраты рабочего времени на производство единицы продукции определенного вида или количество произведенной продукции за единицу рабочего времени. Вспомогательные показатели используются для более полной характеристики того или иного объекта анализа. Например, количество рабочего времени, затраченного на единицу выполненных работ.

По способу формирования различают показатели нормативные (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации и др.; плановые (данные планов экономического и социального развития предприятия); учетные (данные бухгалтерского учета, статистической и оперативной отчетности); аналитические, которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

При изучении причинно-следственных отношений показатели делятся на факторные и результативные.

Если показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным.

Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называют факторными.

Все показатели в зависимости от объекта анализа группируются в следующие подсистемы (см. схему 1.3).

Схема 1.3. Система показателей комплексного АХД

|

Показатели организационно-технического уровня характеризуют:

- производственную структуру предприятия;

- структуру управления;

- уровень концентрации и специализации производства;

- продолжительность производственного цикла;

- техническую и энергетическую вооруженность труда;

- степень механизации и автоматизации;

- прогрессивность технологических процессов и т.д. Показатели приведенной подсистемы оказывают влияние на все

остальные показатели хозяйствования и, в первую очередь, на объем производства и реализацию продукции, ее качество, степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности (себестоимость, прибыль, рентабельность и т.д.). Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы.

Показатели снабжения характеризуют обеспеченность предприятия основными средствами производства, оборудованием, материальными и трудовыми ресурсами. От того, насколько полно и своевременно обеспечивается производство всеми необходимыми средствами зависит объем производства продукции, себестоимость, прибыль, рентабельность, финансовое положение предприятия.

Показатели производства включают:

объем валовой и товарной продукции в стоимостном, натуральном и условно-натуральном измерении, структуру продукции, ее качество, ритмичность производства и др.

К показателям сбыта относятся данные об объеме отгрузки и реализации продукции, остатках готовой продукции на складах. Они очень тесно связаны с показателями производства, прибыли и рентабельности.

К основным показателям использования средств производства относятся фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, среднегодовая выработка продукции на единицу оборудования, коэффициент использования оборудования и т.д. От них зависит уровень фондоотдачи.

Основными показателями, характеризующими использование предметов труда, являются материалоемкость, материалоотдача, стоимость использованных предметов труда. Они тесно связаны с показателями использования трудовых ресурсов, себестоимости продукции, прибыли и рентабельности, финансового состояния предприятия. От экономного использования материалов зависит выход продукции, себестоимость, а значит прибыль, уровень рентабельности, финансовое состояние предприятия.

К показателям финансового состояния предприятия относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств.

К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность предприятия, его финансовую устойчивость. Они зависят от показателей всех предыдущих подсистем и, в свою очередь, оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь показателей определяет последовательность выполнения анализа от изучения частных показателей до обобщающих. Например, чтобы определить плановый объем производства продукции, надо знать условия и возможности производства, его обеспеченность средствами производства, предметами труда и рабочей силой и др. Себестоимость единицы продукции можно исчислить, зная затраты труда, материалов, сырья, сумму амортизации, а также объем производства продукции. Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. Но это не исключает и обратную последовательность анализа - от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа.

3. ТРАДИЦИОННЫЕ СПОСОБЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

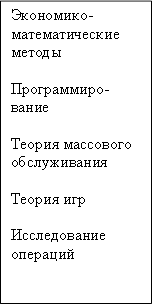

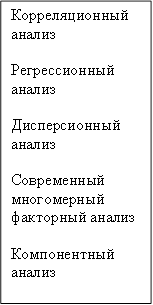

На различных этапах исследования используется много различных способов и приемов экономического анализа. Существуют различные их классификации, а именно:

1) неформализованные способы анализа (первый уровень);

2) формализованные способы анализа (второй уровень). Неформализованные способы анализа основаны на описании аналитических процедур на логическом уровне. К ним относятся следующие:

а) экспертных оценок;

б) сценариев;

в) психологические и др.

Применение этих способов характеризуется определенным субъективизмом, поскольку большое значение имеют при их применении интуиция, опыт и знания аналитика.

Формализованные способы - способы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих способов. Перечислим некоторые из них (см. схему).

Формализованные способы - способы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих способов. Перечислим некоторые из них (см. схему).

|

Как нетрудно увидеть спектр приемов и способов, применяемых в экономическом анализе достаточно широк. Применение тех или иных способов анализа деятельности предприятия зависит от целей и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются.

Это характерно для всех наук. Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным.

Рассмотрим более конкретно некоторые традиционные способы экономического анализа.

Сравнение - это научный метод познания. С помощью сравнения изучаются изменения исследуемых объектов, тенденций и закономерности их развития.

В экономическом анализе сравнения используют для решения всех его задач как основной или вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение и цели которые при этом достигаются:

1. Сопоставление плановых и фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов.

Остальные показатели сравнения будут изучены по статистике. Важное условие, которое нужно соблюдать при анализе - необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

1) единство объемных, стоимостных, качественных, структурных факторов;

2) единство промежутков времени, за которые были исчислены сравниваемые показатели;

3) единство методики исчисления показателей;

4) сопоставимость исходных условий производства.

Группировка. Широкое применение в АХД находит группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам.

Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями.

В зависимости от задач используются типологические, структурные и аналитические группировки, которые будут изучены в V семестре по статистике.

При применении группировок нужно помнить о следующих принципах:

1) необходимость группировки только по качественно однородным признакам;

2) учет взаимосвязи между показателями;

3) дифференцированное изучение явлений с учетом места и времени и других условий и т.д.

Абсолютные и относительные величины

Экономические явления, которые изучают в АХД, имеют, как правило, количественную определенность, которая выражается в абсолютных и относительных величинах.

Абсолютные величины показывают количественные размеры явлений в единицах меры, веса, объема, протяженности, площади, стоимости.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явлений или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные величины получают в результате деление одной величины на другую, которая принимается за базу сравнения. Относительные величины выражаются в форме коэффициентов или процентов. В АХД используются разные виды относительных величин: планового задания, структуры, координации, интенсивности, эффективности, которые будут изучены в V семестре по статистике.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в экономическом анализе для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. Например, средняя заработная плата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих.

При использовании средних величин в анализе хозяйственной деятельности следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. В этом их сила и недостаток. Нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрываются результаты плохо работающих бригад, цехов и других хозяйственных подразделений. За средними данными не видны и достижения передовиков производства. Поэтому при анализе необходимо раскрывать содержание величин, дополняя их показателями вариации, а в некоторых случаях индивидуальными показателями.

Балансовый способ широко распространен в практике бухгалтерского учета и планирования. Определенную роль он играет и в АХД. Балансовый способ широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Баланс предприятия, например, может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между активами (А), собственными капиталом (СК) и задолженностью сторонним контрагентам (L). Одно из представлений основного балансового уравнения имеет вид:

А = СК + L

Левая часть уравнения отражает ресурсный потенциал предприятия (точнее материальные и финансовые ресурсы) как материальную основу хозяйственной деятельности, правая часть - источники их образования. Желаемое или прогнозируемое увеличение ресурсного потенциала должно сопровождаться:

а) увеличением источников средств;

б) возможными изменениями в их соотношении.

При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени.

Для определения платежеспособности предприятия используется баланс денежных доходов и расходов (таблица 2.5).

Таблица 2.5.

Баланс денежных доходов и расходов

| Доходы | Сумма | Расходы | Сумма |

| Доходы и другие поступления Кредиты банков Целевое бюджетное финансирование | Расходы Расчеты с банками Платежи в бюджет и внебюджетные фонды | ||

| Итого получено | Итого израсходовано |

Как вспомогательное средство, балансовый способ используется в АХД для проверки исходных сведений, на основе которых проводится анализ, а также ждя проверки правильности собственно аналитических расчетов. В частности, этот способ используется при проверке правильности определения влияния разных факторов на прирост величины результативного показателя. В функциональном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя. Если такая тождественность отсутствует, то это свидетельствует о неполном учете факторов или допущенных ошибках в расчетах.

Балансовый способ может быть использован при построении детерминированных (функциональных) аддитивных факторных моделей (моделей сложения).

Например, модель построения на основе товарного баланса, имеет следующий вид:

Он + П = Р + В + Ок

отсюда: Р = Он + П - В - Ок

где, Он - остаток товаров на начало года;

П - поступление товаров;

Р - продажа товаров;

В - другие источники расхода товаров;

Люди также интересуются этой лекцией: 9 Ответственность за нарушение законодательства.

Ок - остаток товаров на конец года.

В некоторых случаях балансовый способ может быть использован для определения величины влияния отдельных факторов на прирост результативного показателя.

Графические методы облегчают проведение анализа и способствуют усилению его оперативности. С помощью графиков усиливается наглядность расчетов, проведенных с помощью других приемов.

Индексный метод основывается на относительных показателях. Этим методом можно выявить влияние на изучаемый результативный показатель различных факторов.

Заключение

Таким образом, мы рассмотрели классификацию способов и приемов экономического анализа и более подробно рассмотрели некоторые традиционные способы экономического анализа, (которые вами изучены по статистике в V семестре).