Статистика рынка труда

Раздел 2. Статистика рынка труда

1. Статистика трудовых ресурсов и занятости населения

2. Показатели использования рабочего времени и производительности труда

3. Статистика оплаты труда и издержек на рабочую силу

1.

Традиционно статистика рынка труда охватывает комплекс показателей, отражающих численность трудовых ресурсов, распределение занятых по отраслям экономики, численность и состав работников предприятий, организаций и учреждений, использование рабочего времени, уровень и динамику производительности и оплаты труда, состояние условий труда в различных отраслях экономики. Помимо этих направлений в рамках изучения рынка труда рассматриваются такие вопросы как: вопросы занятости и безработицы, профессиональной подготовки высвобождающейся рабочей силы, вынужденной миграции населения, определения стоимости рабочей силы, приведение в соответствие с международными стандартами статистической методологии.

В рамках статистики труда население можно классифицировать по следующим признакам: во-первых, по возрасту и способности к труду.

Рекомендуемые материалы

Население

(по возрасту)

Подростки Население в трудоспособном Пенсионеры

Подростки Население в трудоспособном Пенсионеры

(до 16 лет) возрасте (16-59, 16-54 лет)

(по здоровью)

|  | ||

Трудоспособное Инвалиды

население

Трудоспособный (рабочий) возраст устанавливается законодательством с учетом условий каждой страны. В соответствии с законодательством трудоспособным в нашей стране считается возраст мужчин от 16 до 59 лет, женщин – от 16 до 54 включительно. Трудоспособное население – это совокупность людей, способных к труду по возрасту и состоянию здоровья.

В рамках изучения экономической конъюнктуры существует понятие трудового потенциала страны, под которым понимается совокупная способность ее трудовых ресурсов к производству максимально возможных в данных условиях объема продуктов и услуг, необходимых для удовлетворения потребностей и обеспечения поступательного развития экономики. В качестве характеристики трудового потенциала важная роль отводится трудовым ресурсам, носителям потенциала, рынку труда, занятости, безработице.

Начнем с понятия трудовых ресурсов. Трудовые ресурсы – это часть населения, которая может быть использована для производства, в которую включаются фактически занятые в экономике или же те, которые не заняты, но способны к труду по возрасту и состоянию здоровья. В состав ТР включаются:

- трудоспособное население;

- фактически работающие подростки (моложе 16 лет);

- фактически работающие лица старше трудоспособного возраста.

Для анализа процессов, складывающихся на рынке труда, составляют баланс трудовых ресурсов. В балансе находят отражение источники формирования ТР, направления использования ТР в системе общественного разделения труда. Баланс представляет собой систему статистических показателей, включающую в себя два взаимосвязанных раздела. Первый раздел показывает наличие и воспроизводственный состав ТР. Второй раздел баланса дает характеристику распределения ТР по сферам и видам деятельности.

На основе баланса можно проанализировать структуру распределения трудовых ресурсов, проследить динамику их перераспределения между различными отраслями и сферами деятельности, получить сведения о численности и структуре населения.

Численность трудовых ресурсов может быть определена через моментные и интервальные величины. Средняя численность ТР находится с помощью средних арифметических или хронологических, в зависимости от условий.

Изменение численности ТР определяется через абсолютный и относительный приросты:

‰

‰

Рост численности трудовых ресурсов может происходить за счет естественных и механических причин, таким образом, абсолютный прирост ТР можно найти как:

Под естественным движением (воспроизводством) ТР понимается изменение их численности, не связанное с миграцией населения и характеризуется их пополнением, выбытием и естественным приростом. Естественное пополнение ТР происходит за счет вступления в трудоспособный возраст подростков, а также привлечения к общественному труду пенсионеров и лиц в возрасте до 16 лет.

‰

‰

Естественное выбытие ТР происходит за счет смертности, перехода на пенсию или инвалидность, прекращение работы лицами нетрудоспособного возраста.

‰

‰

Таким образом, можно определить, как изменилась численность трудовых ресурсов под влиянием естественных причин:

‰

‰

Под механическим движением ТР понимается изменение их численности за счет миграции и анализируется с помощью следующих показателей: коэффициента миграционного (механического) прибытия ТР, коэффициента миграционного выбытия и коэффициента миграционного прироста:

‰

‰

‰

‰

‰

‰

При характеристике механического движения ТР необходимо учитывать такое явление как маятниковая миграция, под которой понимается ежедневные передвижения работающих к месту работы из одного региона в другой и обратно к месту своего жительства.

На изменение численности ТР влияет, так называемое, сальдо маятниковой миграции, которое определяется следующим образом:

число ежедневно уезжаю-

число ежедневно приезжающих щих из данного региона к

на работу в данный регион и воз- месту работы и возвращаю-

на работу в данный регион и воз- месту работы и возвращаю-

вращающихся к месту своего жи- щихся обратно к месту свое-

тельства в другие регионы го жительства в данный

регион

Второй признак, на основе которого население может быть поделено на группы – это участие в экономической деятельности, иначе по занятости. Исходя из этого, можно построить следующую схему:

Население (по статусу в занятости)

Население (по статусу в занятости)

Экономически активное Экономически неактивное

население (ЭАН) население население

занятые безработные

занятые безработные

При сборе данных о численности экономически активного населения, занятых в экономике и безработных единицами наблюдения являются домашние хозяйства и лица в возрасте 15-72 лет – члены этих хозяйств.

Экономически активное население (ЭАН), иначе рабочая сила, - часть населения, предлагающая свой труд для производства товаров и услуг. Уровень экономической активности населения рассчитывается как отношение численности экономически активного населения определенной возрастной группы к общей численности населения соответствующей возрастной группы, рассчитанной в процентах.

%

%

ЭАН делится на 2 категории: занятые и безработные. Занятые в экономике – это лица, которые в рассматриваемый период выполняли оплачиваемую работу по найму, а также приносящую доход работу не по найму как с привлечением, так и без привлечения наемных работников. В численность занятых включаются лица, которые выполняли работу в качестве помогающих на семейном предприятии, лица, которые временно отсутствовали на работе, например, по болезни, отпусков, ухода за больными, забастовок, а также лица, занятые в домашнем хозяйстве производством товаров и услуг для реализации. Исключаются: лица, осуществляющие деятельность по производству товаров и услуг в собственном домашнем хозяйстве только для собственного потребления (уборка дома, пошив одежды, стирка и т.д.).

Занятых можно группировать по формам собственности предприятия, на котором заняты лица, по отраслям, по полу, возрасту, семейному положению и т.д. в зависимости от целей исследования.

Уровень занятости находится через отношение численности занятого населения определенной возрастной группы к общей численности населения соответствующей возрастной группы, рассчитанной в процентах.

%

%

К безработным (применительно к стандартам Международной организации труда) относятся лица в возрасте, установленном для измерения экономической активности населения, которые в рассматриваемый период удовлетворяли одновременно следующим критериям (Госкомстат):

- не имели работы (занятия приносящего доход);

- занимались поиском работы, т.е. обращались в государственную или коммерческую службу занятости, использовали или помещали объявления в печати, непосредственно обращались к администрации организации или работодателю, использовали личные связи и т.д., или предпринимали шаги к организации собственного дела;

- были готовы приступить к работе незамедлительно (в течение ближайшего периода времени, если говорим про обследование Госкомстата, то в течение обследуемой недели).

Учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они занимаются поиском работы и готовы притупить к ней.

Безработных можно классифицировать по полу, семейному положению, профессиональной принадлежности. +++можно вставить статистические данные+++

Что касается определения безработицы, то ее можно определить как социально-экономическое явление, при котором часть населения не может найти себе работу (доходное занятие).

Существуют следующие показатели, которыми пользуются для определения уровня безработицы:

Уровень безработицы определяется как отношение численности безработных определенной возрастной группы к численности экономически активного населения соответствующей возрастной группы, рассчитанной в процентах. Он является индикатором состояния экономики. Уровень безработицы характеризует система показателей:

1. Уровень безработицы (самый распространенный способ) характеризуется как отношение среднегодовой численности безработицы к среднегодовой численности экономического населения, учитывая, что экономически активное население – это сумма числа занятых и безработных, данный показатель можно представить следующим образом:

% =

% =  %

%

2. Также уровень безработицы можно найти как отношение числа трудовых ресурсов, получивших статус безработных к численности трудоспособного населения в трудоспособном возрасте в среднегодовом исчислении:

%

%

3. Уровень безработицы можно подсчитать как отношение числа безработных к среднегодовой численности занятых в народном хозяйстве:

%

%

4. Уровень безработицы также можно найти как отношение числа безработных к численности трудовых ресурсов:

%

%

5. В 1993 г. в практику был вменен коэффициент видимой неполной занятости, который рассчитывается путем отношения численности занятых неполное рабочее время к численности занятого населения:

%

%

Характеристика численности и состава работников

Численность населения, которая считается занятой, в основном, находится на предприятиях, поэтому сейчас мы будем говорить о персонале предприятия.

Существуют классификации численности персонала предприятия:

1. по длительности найма на работу

- постоянные работники;

- временные работники;

- сезонные работники;

- работники, нанятые на случайные работы.

2. в зависимости от характера выполняемых функций наемные работники, составляющие персонал предприятий, распределяются на две группы: рабочие и служащие. К категории «рабочие» относятся лица, непосредственно занятые в процессе производства товаров и услуг.

В группе служащих выделяют три категории:

а) руководители – работники, занимающие руководящие посты предприятий и их структурных подразделений;

б) специалисты – работники, занятые инженерно-техническими, экономическими, социологическими, агрономическими и другими работами, требующими специальных знаний;

в) другие работники, относящиеся к служащим – работники, осуществляющие функции оформления документов, учета, контроля, хозяйственного обслуживания (делопроизводители, секретари, и т.д.).

Численность персонала может быть охарактеризована а) моментными показателями (по состоянию на определенную дату) и б) интервальными показателями (как средняя величина за период).

а) включаются:

- работники, состоящие в списочном составе;

- лица, принятые по совместительству;

- лица, выполняющие работы по договорам гражданско-правового характера (ремонт, экспертиза, консультации и т.д.)

В списочный состав включаются работники в соответствии со штатным расписанием + работающие собственники организации, получающие в ней заработную плату.

б) для проведения экономического анализа ряда показателей (производительность труда, средний уровень оплаты труда и т.д.) необходимо знать среднюю списочную численность работников за определенный период времени, которая находится путем деления суммы численности работников списочного состава за все календарные дни месяца на число календарных дней в этом месяце, причем численность за выходные и праздничные дни приравнивается к численности за предыдущий рабочий день. Методология не меняется, если предприятие работало неполный месяц.

Поскольку

, то

, то

Показывает сколько работников ежедневно числилось в среднем в списках предприятия.

Использование трудового потенциала предприятия с точки зрения численности характеризует коэффициент использования списочного состава:

В экономике происходит движение рабочей силы, которое связано с многоукладностью рыночных отношений.

Движение рабочей силы исследуется с помощью следующих факторов:

1. абсолютные показатели:

- оборот по приему (численность лиц, зачисленных в данном периоде соответствующим приказом на работу);

- оборот по увольнению или по выбытию (численность работников, уволенных за данный период по всем причинам).

Существуют такие понятия как:

1. Необходимый оборот рабочей силы, в который включаются такие причины как:

- уход в армию;

- уход на учебу;

- окончание срока договора;

- сокращение штата;

- причины, связанные со здоровьем

2. Текучесть рабочей силы:

- увольнение по собственному желанию;

- увольнение в связи с несоответствием занимаемой должности;

- за прогулы;

- за злоупотреблением служебным положением.

3. Внешний оборот:

- прием и увольнение с предприятия.

4. Внутренний прием:

- перераспределение принятых за счет внутренних источников (например, переход из производственного в непроизводственное подразделения).

Для оценки интенсивности движения рабочей силы используются относительные показатели:

1. Коэффициент оборота по приему (показывает процентное содержание принятых на работу от средней списочной численности работников):

%

%

2. Коэффициент оборота по выбытию (показывает долю работников, уволенных за рассматриваемый период, от среднесписочной численности):

%

%

3. Коэффициент текучести (показывает текучесть кадров на рассматриваемом предприятии):

%

%

4. Коэффициент восполнения работников (показывает соотношение уволенных и принятых):

5. Коэффициент постоянства кадров:

%

%

Можно построить баланс численности предприятия:

- наличие работников на начало периода;

- численность принятых на работу всего и в том числе по источникам:

- по направлениям службы занятости

и т.д.

- численность уволенных всего и в том числе по причинам выбытия:

- в порядке перевода в другие организации;

и т.д.

- численность работников на конец периода.

2.

Анализ трудовых ресурсов может производиться не только с точки зрения численности персонала, но и с точки зрения затраченного труда в процессе производства товаров и услуг. Количество труда, затраченного в производстве, измеряется его продолжительностью, т.е. рабочим временем. Фонд времени, его структура и показатели использования влияют на организацию производственного процесса и производительность труда. Кроме этого, информация о рабочем времени необходима для анализа использования рабочей силы, изучения условий труда, разработки и заключения трудовых соглашений.

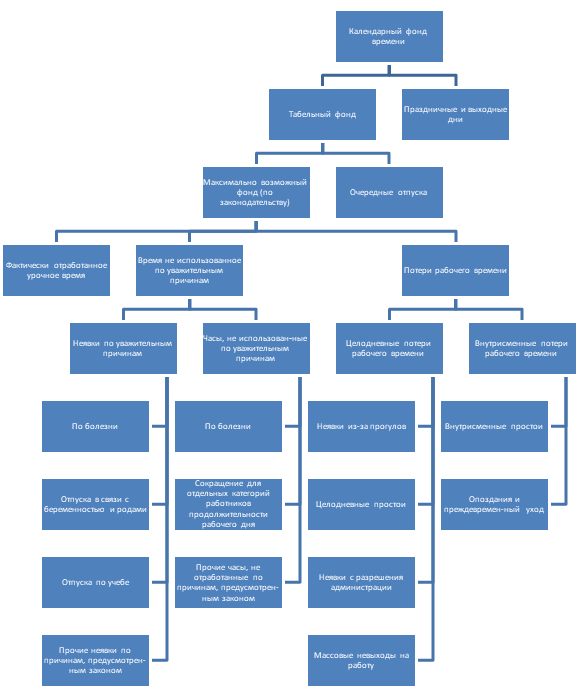

Рабочее время лиц, работающих по найму, регулируется трудовым законодательством, в соответствии с которым продолжительность нормальной рабочей недели составляет 40 часов, а для несовершеннолетних и лиц, работающих в тяжелых условиях, 36 часов в неделю. Основные единицы измерения человеко-часы и человеко-дни. Отработанный человеко-день – это явка работника на работу и тот факт, что он приступил к работе независимо от продолжительности рабочего времени. Отработанным человеко-часом является час работы работником на своем рабочем месте. В статистике выделяется несколько фондов времени.

Структура рабочего времени

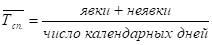

Календарный фонд – это число календарных дней месяца, квартала, года, приходящихся на одного рабочего или коллектив рабочих. Этот фонд включает рабочее и внерабочее время, т.е. число явок и неявок по всем причинам. Отсюда его принято вычислять:

а) ;

;

б)

Он используется при определении среднесписочной численности работников и включает в себя время, приходящееся на разрешенные по закону ежегодные отпуска работников, а также праздничные и выходные дни.

Табельный фонд времени получается путем вычитания из календарного фонда времени человеко-дней, приходящихся на очередные отпуска.

Максимально возможный фонд (МВФ) – это время, которым может располагать предприятие или организация при 100%-ой явке работников, т.е. это время, теоретически предназначенное для работы. Оно состоит из фактически отработанного времени в течение нормального периода работы (урочное время) и рабочего времени, не использованного в течение периода.

Фонд отработанного времени (все фактически отработанные человеко-часы с учетом сверхурочных, праздничных и т.д., но не включаются внутрисменные простои и отсутствие на работе по болезни).

Количество оплаченных человеко-часов (включается все время, отпуска и т.д., кроме времени по болезни, т.к. оно оплачивается из фонда социального страхования).

Для оценки использования рабочего времени существуют следующие показатели:

1. Показатели использования соответствующих фондов рабочего времени (календарного, табельного, максимально возможного):

Показывает, какая часть соответствующего фонда была фактически отработана.

2. Коэффициент использования рабочего времени по числу дней работы (коэффициент использования рабочего периода):

Показывает использование рабочих дней в периоде.

3. Коэффициент использования рабочего времени по продолжительности рабочего дня:

Характеризует использование рабочего времени внутри рабочего дня (смены). Иначе говоря, показывает использование часов внутри рабочего дня.

4. Коэффициент использования рабочего времени по числу часов, отработанных в среднем одним списочным работником за период:

Показывает использование часов в рабочем периоде, приходящихся на одного работника.

Охарактеризовать использование рабочей силы на предприятии можно не только с помощью времени, которое затрачивается на производство товаров и услуг, но и с помощью показателей использования рабочих мест, имеющихся на предприятии.

Показатели использования рабочих мест:

1. Коэффициент сменности:

Показывает, сколько смен в среднем в течение суток могло работать предприятие при равномерной загрузке смен рабочей силой.

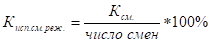

2. Коэффициент использования сменного режима:

Чем больше коэффициент отклоняется от 100%, тем большая неравномерность присутствует в распределении рабочих по сменам.

3. Коэффициент непрерывности:

Числитель «минус» знаменатель = потери рабочего времени в этой смене.

Данный показатель дает характеристику использования рабочих мест в наиболее заполненной смене.

4. Интегральный показатель использования рабочих мест (дает обобщающую характеристику):

Разность между числителем и знаменателем – резервы рабочего времени в связи с неполной загрузкой рабочих мест.

Оценить эффективность используемых факторов труда на предприятии можно с помощью еще одного показателя, а именно, производительности труда, под которой понимается производство продукции в единицу времени.

Уровень производительности труда может быть измерен с помощью двух показателей:

1. средней выработки продукции – количеством продукции, производимой в единицу времени:

, где

, где

Q – количество продукции;

L – затраты труда.

Чем больше показатель, тем выше производитель, тем эффективнее используется труд работника.

2. трудоемкостью единицы продукции – затратами времени на производство единицы продукции:

Чем больше данный показатель, тем меньше производительность и тем хуже используются используемые ресурсы, так как высоки затраты на единицу продукции.

При оценке производительности чаще используется показатель средней выработки, причем в зависимости от того, какой показатель будет взят в знаменателе, будет меняться вид средней выработки продукции: если число отработанных человеко-часов – среднечасовая; число отработанных человеко-дней – среднедневная; средняя списочная численность работающих – среднемесячная. Количество средней выработки может измеряться либо в натуральных единицах (штуки, м и т.д.), либо в стоимостных величинах (рубли и т.д.), последний метод позволяет измерить уровень и динамику производительности труда при производстве разнородной продукции.

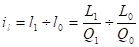

Уровень производительности труда может меняться во времени, поэтому существуют методы оценки динамики уровня производительности. Методы различаются, если анализ проводят для однородной или для разнородной продукции:

1. для однородной продукции:

, где

, где

и

и

Объем продукции можно рассматривать как величину, зависящую от двух факторов: затрат рабочего времени и производительности труда. Объем продукции – это результативный показатель, динамика которого определяется поведением двух названных факторов. Влияние всех прочих факторов (изменение фондоемкости продукции, улучшение организации производства, сокращение потерь рабочего времени и т.д.) в конечном счете отразится на изменении объема продукции через изменение либо затрат труда, либо производительности труда.

Таким образом, общий прирост продукции (за счет двух факторов) будет выглядеть следующим образом:

Можно определить влияние отдельного фактора на результативный показатель, для этого исследуемый фактор рассматривается как переменный, а остальные – постоянные, фиксируемые на каком-либо уровне:

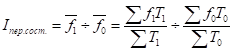

2. в условиях выпуска разнородной продукции:

, где

, где

Q – общий объем разнородной продукции, выраженный или в нормо-часах рабочего времени, т.е.  , тогда это трудовой индекс производительности или в денежном выражении

, тогда это трудовой индекс производительности или в денежном выражении  - стоимостной индекс производительности. Причем необходимо обратить внимание на то, что цена используется одна и та же и в базисном и в текущем периоде, чтобы исключить влияние инфляции.

- стоимостной индекс производительности. Причем необходимо обратить внимание на то, что цена используется одна и та же и в базисном и в текущем периоде, чтобы исключить влияние инфляции.

L – общие затраты при производстве разнородной продукции.

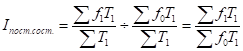

, где

, где

- индекс физического объема производимой продукции;

- индекс физического объема производимой продукции;

- индекс затрат труда.

- индекс затрат труда.

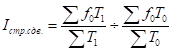

, где

, где

числитель - это затраты рабочего времени на продукцию отчетного периода при базисных условиях;

знаменатель – фактические затраты рабочего времени на продукцию отчетного периода.

- экономия (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда.

- экономия (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда.

3.

Статистика оплаты труда и затрат на рабочую силу

Заработная плата как часть валового национального дохода, поступающая в денежной и натуральной форме в индивидуальное распоряжение наемных работников за работу, выполненную в текущем периоде, является важнейшей характеристикой рынка труда.

С переходом к рыночной экономике меняется роль государства в решении вопросов оплаты труда. В плановой экономике государство регулирует оплату труда на основе нормирования труда, установления единой тарифной сетки на предприятиях одной и той же отрасли, форм и систем оплаты труда. В рамках отрасли рабочие, обладающие одной профессией и одинаковым уровнем квалификации, имеют один и тот же уровень тарифной ставки.

Развитие рыночных отношений предполагает передачу государством части своих функций в области оплаты труда предприятиям и организациям. Расширяются их права в установлении форм и систем оплаты труда, выборе форм материального поощрения и предоставлении социальных льгот, определении размеров тарифных ставок и должностных окладов. Финансовое положение предприятия, его размер, форма собственности, отраслевая принадлежность, географическое положение – вот далеко не полный перечень факторов, оказывающих влияние на политику предприятий в сфере оплаты труда, профессионального обучения и культурно-бытового обслуживания своих работников.

Потребность в надежной информации о заработной плате и других формах дохода работников с переходом к рынку и углублением дифференциации в уровне оплаты труда возрастает. Программа государственного статистического наблюдения по труду предусматривает получение данных о структуре заработной платы, уровне оплаты труда по различным отраслям и секторам экономики, географическим районам, по предприятиям и организациям различных размера и форм собственности, для отдельных групп работников, выделенных по возрастному, профессиональному и иным признакам. При ее разработке учитываются конкретные потребности различных пользователей информации. Полученные данные необходимы для анализа социально-экономических процессов, измерения уровня жизни населения, изучения взаимосвязи между доходами и занятостью, проведения коллективных переговоров по вопросам труда и заработной платы, установления уровня минимальной заработной платы, разработки конкретных мер для поддержания уровня доходов малообеспеченных граждан и решения других проблем.

В задачи статистики рынка труда входит:

- изучение объема и состава фонда заработной платы и затрат предприятий на рабочую силу,

- характеристика среднего уровня заработной платы,

- анализ динамики оплаты труда во взаимосвязи с производительностью труда и другими важнейшими показателями,

- изучение степени распространения различных форм и систем оплаты труда и их воздействия на рынок труда.

Заработная плата и стоимость рабочей силы

В отечественной и международной статистической практике понятие «заработная плата» охватывает все виды заработков, включая премии, доплаты, надбавки, компенсационные выплаты, прямо или косвенно связанные с результатами труда наемных работников и выплачиваемые им, как правило, через регулярные промежутки времени[1]. К заработной плате не относятся страховые взносы работодателей на социальное обеспечение своих работников, в пенсионные фонды, а также суммы, полученные работниками по договорам страхования или в виде социальных пособий из государственных и негосударственных внебюджетных фондов, в частности пособия по временной нетрудоспособности, уходу за ребенком, беременности и родам и т.п.

При проведении статистического наблюдения по труду учету подлежит совокупность начисленных работникам по месту работы денежных сумм до каких-либо вычетов в связи с налогообложением, взносами в фонды социального обеспечения и пенсионные фонды, профсоюзными взносами и других удержаний из заработной платы в соответствии с законодательством.

При выплате вознаграждений за труд в натуральной фирме и предоставлении социальных льгот суммы, подлежащие учёту в составе заработной платы, должны определяться исходя из рыночных цен на товары и услуги, сложившиеся на момент начисления в данном регионе.

Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия – частью издержек производства. Вместе с тем затраты, которые несет предприниматель или общество при использовании наемного труда, не ограничиваются только выплатой заработной платы. К ним относятся и расходы предприятия на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Затраты предприятия в расчете на одного работника за единицу времени представляют собой стоимость рабочей сипы для работодателя.

Формы и системы оплаты труда

Различают две формы оплаты труда: сдельную и повременную. При повременной форме заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом. При сдельной форме заработная плата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы.

В рамках каждой формы оплаты труда могут использоваться различные системы оплаты труда. Так, выделяют простую повременную и повременно-премиальную системы оплаты труда. Последняя предусматривает добавление к основному заработку за отработанное время премий за производственные результаты, надбавки за профессиональное мастерство, совмещение профессий и должностей и т.п.

В рамках сдельной формы оплаты труда различают прямую сдельную систему оплаты труда, сдельно-премиальную систему (при которой заработная плата состоит из основного заработка за проделанную работу и премий за производственные результаты), сдельно-прогрессивную систему (предусматривающую повышенные расценки за продукцию, произведенную сверх установленных норм), аккордную систему (при которой заработок начисляется по окончании работы за весь объем произведенной продукции).

Для характеристики степени распространения различных форм и систем оплаты труда могут быть использованы следующие показатели:

• доля отработанного времени в рамках определенной формы или системы оплаты труда в общем количестве отработанного времени;

• доля работников, получающих заработную плату по той или иной форме или системе оплаты труда в общей их численности;

• доля заработной шиты, начисленной по соответствующей форме или системе оплаты труда, в общем фонде заработной платы наемных работников.

Состав фонда заработной платы и выплат социального характера

При проведении федерального государственного статистического наблюдения по труду различают фонд заработной платы и выплаты социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах, премии, поощрительные выплаты, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, а также выплаты на питание, жилье, топливо, носящие регулярный характер. При этом в отчетности по труду показываются все начисленные суммы в качестве оплаты труда независимо от источника их финансирования.

Суммы, начисленные за ежегодные и дополнительные отпуска, подлежат включению в фонд заработной платы текущего периода в той части, которая приходится на дни отпуска в данном периоде.

В составе фонда заработной платы выделяют четыре группы выплат: прямую заработную плату за отработанное время или проделанную работу, выплаты за неотработанное время, единовременные поощрительные выплаты, а также выплаты на питание, жилье и топливо.

Прямая заработная плата включает:

• заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от объема реализованной продукции или оказанных услуг;

• стоимость продукции, выданной в порядке натуральной оплаты труда;

• выплаты стимулирующего характера, исчисленные в соответствии с принятыми на предприятии системами оплаты труда, доплаты и надбавки за профессиональное мастерство, совмещение профессий и др.;

• премии и вознаграждения, носящие регулярный или периодический характер;

• выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в частности: за работу в ночное время, во вредных или опасных условиях и на вредных производствах, за работу в выходные и праздничные дни, выплаты, обусловленные районным регулированием оплаты труда;

• оплату труда квалифицированных рабочих и специалистов, привлекаемых для подготовки, переподготовки и повышения квалификации работников предприятия;

• оплату труда работников несписочного состава и лиц, принятых на работу по совместительству (начисленные им суммы в отчетности по труду не включаются в фонд заработной платы работников списочного состава и отражаются отдельной строкой).

Выплаты за неотработанное время охватывают:

- оплату ежегодных и дополнительных отпусков;

- оплату льготных часов подростков;

- оплату учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях;

- выплаты работникам, направленным на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- выплаты работникам, привлекаемым к выполнению государственных или общественных обязанностей или направляемым на сельскохозяйственные работы;

- суммы, выплаченные за время вынужденных простоев, а также за не проработанное работниками время в тех случаях, когда они заняты неполное рабочее время по инициативе администрации.

К единовременным поощрительным выплатам относятся:

- единовременные премии независимо от источников их выплат,

- вознаграждение по итогам работы за год,

- вознаграждение за выслугу лет,

- материальная помощь, предоставляемая всем или большинству работников,

- денежная компенсация за неиспользованный отпуск и другие единовременные поощрения, включая стоимость подарков.

Выплаты на питание, жилье, топливо представляют собой стоимость продуктов питания, жилья и коммунальных услуг, бесплатно предоставленных в соответствии с законодательством работникам отдельных отраслей экономики (включая суммы денежной компенсации за их непредставление), а также средства на возмещение расходов на эти цели сверх сумм, предусмотренных законодательством.

К выплатам социального характера относят предоставляемые работникам в денежной и натуральной формах компенсации и социальные льготы на лечение, отдых, проезд, трудоустройство и другие цели. В частности, в состав выплат социального характера включаются:

· надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда;

· страховые платежи, уплачиваемые предприятием по договорам личного, имущественного, добровольного медицинского и иного страхования в пользу своих работников;

· оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия и стоимости их проезда к месту отдыха и обратно, включая стоимость провоза багажа;

· возмещение родителям платы за детей в дошкольных учреждениях; компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию);

· выходное пособие при прекращении трудового договора, суммы, выплачиваемые уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности работников;

· оплата проезда к месту работы транспортом общего пользования, социальными маршрутами, ведомственным транспортом;

· оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов на протезирование и другие подобные расходы;

· стипендии работникам списочного состава, направленным предприятием на обучение в учебные заведения, и некоторые другие расходы и выплаты, предусмотренные соответствующей инструкцией.

Целый ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды, дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т.д.) и некоторые другие.

Средний уровень заработной платы

Для аналитических целей может быть исчислен средний уровень оплаты труда в единицу времени: среднечасовая, среднедневная и среднемесячная заработная плата.

Основой для расчета среднечасового заработка является часть начисленного за месяц фонда заработной платы, представляющая собой прямую заработную плату за фактически отработанные часы или проделанную работу. Эта часть фонда заработной платы называется часовым фондом заработной платы (ФЧЗП). Среднечасовая заработная плата  исчисляется путем деления часового фонда заработной платы на отработанные человеко-часы.

исчисляется путем деления часового фонда заработной платы на отработанные человеко-часы.

В основе расчета среднедневного заработка лежит дневной фонд заработной платы (ФДЗП), представляющий собой суммы оплаты труда, начисленные за отработанное время, учтенное в человеко-днях. В его состав входит прямая заработная плата за отработанное время или проделанную работу, а также выплаты за неотработанные часы в течение рабочего дня, предусмотренные законодательством, в частности: оплата льготных часов подростков, оплата внутрисменных часов, связанных с выполнением государственных и общественных обязанностей, оплата внутрисменных простоев не по вине работников.

Среднедневная заработная плата  исчисляется как отношение дневного фонда заработной платы к отработанному времени, учтенному в человеко-днях.

исчисляется как отношение дневного фонда заработной платы к отработанному времени, учтенному в человеко-днях.

Среднемесячная заработная плата исчисляется как отношение фонда заработной платы, начисленного за месяц (ФМЗП), к среднесписочной численности работников. В составе месячного фонда заработной платы можно выделить три группы выплат:

• дневной фонд заработной платы;

• выплаты за неотработанные дни, а именно: оплата очередных и учебных отпусков; оплата дней, не отработанных в связи с выполнением государственных и общественных обязанностей; суммы, выплачиваемые за счет средств предприятия за неотработанные дни работникам, вынужденно работавшим неполное рабочее время по инициативе администрации; оплата целодневных простоев не по вине работника;

• прочие выплаты, включаемые в соответствии с установленным порядком в состав фонда заработной платы, в том числе: денежная компенсация за неиспользованный отпуск, вознаграждение за выслугу лет, единовременные премии и другие поощрения и т.д.

Изучение соотношения между уровнями оплаты труда позволяет получить представление об организации труда и степени использования рабочего времени. Например, более высокие темпы роста среднечасовой заработной платы по сравнению с темпом роста среднедневной могут свидетельствовать об увеличении потерь рабочего времени или сокращении доли выплат за неотработанное время внутри рабочего дня.

Для факторного анализа динамики среднего уровня оплаты труда используются индексы переменного, постоянного (фиксированного) состава и влияния структурных сдвигов.

Индекс переменного состава показывает динамику среднего уровня оплаты труда под влиянием двух факторов:

1) изменения заработной платы у различных групп и категорий работников;

2) структурных изменений в составе работающих, т.е. соотношения между численностью работников с высоким и низким уровнем оплаты труда.

Индекс постоянного (фиксированного) состава отражает среднее изменение заработной платы под влиянием изменений в заработной плате у отдельных категорий работников.

Индекс структурных сдвигов характеризует изменение средней заработной платы под влиянием структурных изменений в составе работающих.

Между средним уровнем оплаты труда, численностью работающих и фондов заработной платы существует зависимость:

Влияние каждого фактора на изменение фонда заработной платы определяют следующим образом:

а) прирост или уменьшение фонда заработной платы в связи с изменением численности работающих:

;

;

б) прирост или уменьшение фонда заработной платы за счет изменения уровня оплаты труда:

.

.

Увеличение или уменьшение фонда заработной платы в связи с изменением численности работающих  , в свою очередь, можно разложить на две составляющие:

, в свою очередь, можно разложить на две составляющие:

· прирост в связи с изменением объема продукции (при базисном уровне производительности труда):

;

;

· прирост за счет изменения производительности труда, что приводит к относительному высвобождению численности работников:

,

,

где  - относительная экономия рабочей силы.

- относительная экономия рабочей силы.

Сопоставление динамики производительности труда и средней заработной платы проводится либо путем сравнения индексов заработной платы и производительности труда  , либо путем сравнения темпов прироста заработной платы и производительности труда

, либо путем сравнения темпов прироста заработной платы и производительности труда  . Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

. Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот.

Состав затрат на рабочую силу

Одним из важнейших направлений исследований в статистике труда и занятости является изучение уровня, структуры и динамики затрат на рабочую силу, имеющих большое значение при определении политики заработной платы, при заключении тарифных соглашений и решении других задач.

Затраты на рабочую силу могут изучаться в двух направлениях: издержки предприятия в связи с использованием наемного труда и расходы на рабочую силу на уровне экономики в целом. В первом случае основное внимание уделяется изучению тех издержек на рабочую силу, которые непосредственно работодатель. Во втором случае при определении расходов на рабочую силу в расчет принимаются и затраты государства в части финансирования социального обеспечения, пенсионных и других программ. В статистической практике предпочтение отдается концепции издержек работодателя на рабочую силу. Вместе с тем для международных сопоставлений данные о расходах работодателей на рабочую силу должны дополняться информацией об участии государства в финансировании этих затрат.

Согласно международным стандартам изучение затрат на содержание рабочей силы проводится на основе специальных единовременных выборочных обследований один раз в два года. В качестве периода наблюдения выбирается календарный год, с тем, чтобы учесть все затраты на рабочую силу – регулярные (ежемесячные) и нерегулярные. Программа таких обследований позволяет увязать затраты на рабочую силу с видом деятельности, отраслью или сектором экономики, уровнем рентабельности, фондовооруженности и другими характеристиками предприятий.

Расходы на рабочую силу – это издержки, связанные с наймом и содержанием рабочей силы. При определении расходов на рабочую силу учитывают народнохозяйственные и отраслевые издержки. В I-ом случае речь идет о затратах, которое несет государство и работодатели по профессиональной подготовке работников, во II-ом случае – об учете затрат, которые несут работодатели в связи с наймом и содержанием рабочей силы. Для анализа конкурентоспособности продукции следует рассчитывать показатели затрат на единицу продукции в натуральном выражении. Поскольку учет трудовых затрат осуществляется на единицу изготовленной продукции. Однако следует отметить, что расчет затрат на рабочую силу в условиях, когда выпускаются различные виды продукции затруднен и поэтому приходится использовать их расчеты на единицу времени. При учете расходов на рабочую силу используется международная стандартная классификация.

Затраты предприятия (организации) на рабочую силу – это суммы вознаграждений в денежной и натуральной формах, начисленные наемным работникам за выполненную работу, и дополнительные расходы, произведенные организацией в пользу своих работников. Они рассматриваются, с одной стороны, как часть фактических издержек работодателя, связанных с использованием наемного труда, а с другой стороны, как доходы работников предприятия.

В составе затрат на рабочую силу согласно международной стандартной классификации выделяют 10 групп затрат:

· первые четыре группы охватывают расходы на оплату труда, входящие в состав фонда заработной платы: оплату за отработанное время, оплату за неотработанное время, единовременные поощрительные выплаты, регулярные выплаты в натуральной форме (на питание, жилье, топливо);

· расходы предприятия по обеспечению работников жильем: стоимость жилья, переданного в собственность работникам; расходы на содержание ведомственного жилого фонда; суммы, предоставленные работникам для первоначального взноса на жилищное строительство или на погашение кредита, выданного на эти цели; расходы на погашение ссуд, выданных работникам на улучшение жилищных условий;

· расходы на социальную защиту работников. В составе этой группы можно выделить четыре группы затрат: обязательные отчисления в государственные социальные фонды; взносы в негосударственные пенсионные фонды; расходы, являющиеся частью выплат социального характера, например: надбавки к пенсиям работающим на предприятии, оплата путевок работникам и членам их семей на лечение и отдых, оплата услуг, оказываемых работникам предприятия учреждениями и организациями здравоохранения и др.; расходы на содержание медпунктов, профилакториев, домов отдыха, находящихся на балансе предприятия или организации;

· расходы на профессиональное обучение, включающие затраты на содержание и аренду учебных помещений, расходы на платное обучение работников, стипендии за счет средств организации работникам, направленным на обучение и другие расходы по подготовке и переподготовке кадров;

· расходы на культурно-бытовое обслуживание, в том числе расходы на проведение вечеров отдыха и других культурно-массовых и спортивных мероприятий, на содержание столовых, библиотек, клубов, спортивных сооружений, расходы по организации работы кружков, курсов, студий и т.п., оплата путевок на экскурсии, путешествия, расходы по обустройству садоводческих товариществ, расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия;

· прочие затраты, не отнесенные к вышеперечисленным группам, но связанные с использованием наемного труда (оплата проезда к месту работы или отдыха, стоимость выданной бесплатно форменной одежды, обмундирования, спецодежды, спецобуви, других средств индивидуальной защиты, командировочные расходы, включая суточные или расходы, выплачиваемые взамен суточных);

· налоги, связанные с использованием рабочей силы (налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной, плата за привлечение иностранной рабочей силы).

В лекции "4 Требования, предъявляемые к методам аналитического исследования" также много полезной информации.

Не включаются в затраты организаций на рабочую силу пособия по временной нетрудоспособности, беременности и родам, уходу за ребенком и другие выплаты из внебюджетных фондов, расходы на капитальное строительство жилья и объектов социальной сферы, доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и др.).

Для характеристики эффективности использования живого труда служат показатели средних затрат в расчете на единицу отработанного времени (среднечасовые затраты) и в расчете на одного работника за месяц (среднемесячные затраты). Интерес представляет также сопоставление издержек, которые несет работодатель при использовании наемного труда, с объемом произведенной продукции.

Среднечасовые затраты на рабочую силу исчисляют путем сопоставления суммы затрат на рабочую силу с количеством отработанных человеко-часов, характеризующих реальные затраты труда в текущем периоде в процессе производства и реализации продукции. Взаимосвязь между среднечасовыми и среднемесячными затратами на рабочую силу:

,

,

где  - затраты на одного работника в месяц (цена рабочей силы);

- затраты на одного работника в месяц (цена рабочей силы);  - затраты в расчете на один отработанный человеко-час; a – средняя фактическая продолжительность рабочего дня; b – средняя фактическая продолжительность рабочего периода (месяца), дни.

- затраты в расчете на один отработанный человеко-час; a – средняя фактическая продолжительность рабочего дня; b – средняя фактическая продолжительность рабочего периода (месяца), дни.

[1] Термин «оплата труда наемных работников», используемый в СНС, шире понятия «заработная плата», так как включает также взносы работодателей в фонды социального страхования.