Затраты

Лекция 23. Затраты

РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Что же такое стоимость?

БАРБОС. Не берусь судить обо всех, но мне понятно, что стоимость моего труда, когда я охраняю моего Антона дома и в его директорском кабинете, измеряет, какие усилия моего немалого ума, какой энергии и какого времени стоит для меня эта полезная работа.

АНТОН. Игорь, в этой лекции мы с тобой попробуем заменить термин "затраты" на термин "стоимость".

ИГОРЬ. Именно попробуем. Может, это понравится нашим читателям?

АНТОН. Если они внимательно прочтут Приложение II то возражений быть не должно.

ИГОРЬ. Так что же такое стоимость? И как ее измерить?

АНТОН. Пожалуй, не найти на свете вопросов посложней, чем эти.

ИГОРЬ. Не горюй, Антон. Мы с тобой кое-какие важные слова по этому поводу уже сказали. Помнишь, как в 21-й лекции было рассказано, чту мы теряем и чту находим, когда используем ресурсы для производства деревянной мебели?

Рекомендуемые материалы

АНТОН. Да, да, вспоминаю. Если мы произвели стул, то затраты, ой, извини, стоимость производства, следует измерять как полезность той бумаги, которую можно было бы получить из дерева, использованного на изготовление стула.

ИГОРЬ. Разумеется, и бумаги, и деревянных домов, и шахматных фигур, и еще много другого, что делают из дерева.

АНТОН. А зачем нам сравнивать все эти альтернативные возможности использования дерева?

БАРБОС (ворчит вполголоса, не подымая глаз на хозяина). Зачем, зачем... Самому знать надо как можно больше. А то, помню, героиня одной сказки все время спрашивала: "А зачем тебе большие уши, а зачем тебе большие зубы?". Известно, чем все это кончилось!

ИГОРЬ. Это, чтобы знать, на каком свете живешь, т. е. знать истинно экономические затраты, вернее, истинно экономическую стоимость. Ведь вполне может случиться, что мебель, которую ты хочешь выпускать, в магазинах уже ставить некуда, а вот деревянные коттеджи очень дефицитны.

АНТОН. Теперь я начинаю понимать, в чем дело. Я всегда, таким образом, знаю, на что иду. Скорее всего, при этих обстоятельствах я буду использовать дерево для строительства дефицитных коттеджей. Всякому теперь ясно, что кубометр древесины, вложенный в коттеджи, куда полезнее потребителю, чем кубометр, вложенный куда-нибудь еще.

ИГОРЬ. Ты говоришь полезнее, т. е. потребитель готов заплатить за кубометр, вложенный в коттеджи, куда больше, чем, например, в мебель.

АНТОН. Да, да, да. Все верно, здесь пахнет хорошей прибылью.

БAPБOC. Пахнет прибылью... странно звучит. Если что и пахнет, так это поджаренное мясо. А деньги, если их понюхать, вообще не пахнут. Я допускаю, конечно теоретически, что существует финансовое обоняние.

ИГОРЬ. Вот видишь, Антон, если ты выбираешь между мебелью и коттеджем, то экономическая стоимость производства мебели как раз и будет включать ту прибыль, которую ты не захотел получить на коттеджах. Поэтому тебе придется хорошенько подумать - как покрыть выручкой такую стоимость.

АНТОН. Кто тебе сказал, что я не захотел. Я захотел, я очень захотел строить коттеджи.

ИГОРЬ. Хорошо. Пусть будет так. Ты строишь коттеджи. Скажи теперь: какова же альтернативная стоимость производства коттеджей?

АНТОН. Коттеджи в настоящее время - наиболее выгодное вложение ресурса, а производство бумаги чуть уступает по отдаче. Альтернативная стоимость строительства коттеджей будет оцениваться как величина потерь при неиспользовании ресурса наилучшим из альтернативных способов.

ИГОРЬ. Иначе говоря, теперь уже будет включать прибыль от производства бумаги?

АНТОН. Конечно. Важно, чтобы ты свои потери или свою стоимость оценивал по наилучшему из альтернативных вариантов.

ИГОРЬ. А если альтернативные варианты состоят в том, чтобы работать или учиться?

АНТОН. Тогда ты вкладываешь денежный ресурс в человеческий капитал, а альтернативной стоимостью являются не полученные во время обучения заработки. Об этом наш читатель знает из 18-й лекции.

ИГОРЬ. Смотри, что получается. Каждый производитель сразу решает одну задачу - ищет максимальную прибыль - тремя способами: во-первых, сравнивая, какие и где использовать ресурсы; во-вторых, определяя по закону убывающей отдачи объем выпуска; и наконец, в-третьих, ориентируясь на отдачу от масштаба в определяя размер предприятия.

AHTOH. Почему сразу, ведь можно решать эту задачу, как ты сам сказал, во-первых, во-вторых, в-третьих?

ИГОРЬ. Мне кажется, что если ты уже выбрал профиль твоей мастерской, выпускающей, например, швейные изделия, все-таки дремать не следует. Ведь перемещение ресурсов может быть произведено под влиянием каприза моды, как мы уже видели А если говорить о том, в каком периоде живет предприятие, то на нашей швейной фабрике разные участки или цеха из-за разного возраста зданий и оборудования могут находиться как в коротком, так и в длительном периоде.

БАРБОС. Так, так, так. Я работаю дома (можно сказать, бесплатно), а мог бы охранять универмаг и получать (зажмуривает глаза) приличное жалованье. Наука, конечно, будит мысль, но мысль лишает покоя, в котором я так нуждаюсь.

РАЗДЕЛ 1. Затраты фирмы в коротком периоде

Как мы видели, на основе производственной функции фирмы и цен на факторы производства можно определить затраты фирмы при том или ином объеме выпуска. Если бы деятельность человека не требовала затрат, то не было бы и экономической науки. В повседневной жизни большинство людей - осознанно или интуитивно - довольно верно оценивают издержки своих поступков и делают рациональный выбор. Профессиональный экономист отличается от других смертных тем, что способен внятно объяснить, каким образом затраты влияют на решения. При этом он пользуется специально выработанными для этого понятиями.

Прежде всего, экономист иначе подходит к измерению затрат, чем бухгалтер. Бухгалтер регистрирует фактические денежные расходы, его цель-составление бухгалтерского баланса и отчета, достоверно отражающих свершившиеся операции. Взгляд бухгалтера обращен в прошлое. Экономист смотрит в будущее, его интересуют затраты, которые только еще потребуются в связи с тем или иным решением. Для экономиста является затратой только то, что имеет альтернативное полезное применение.

Пусть вы владелец небольшой фирмы, в которой вы сами выполняете обязанности управляющего. Вы платите заработную плату своим служащим и арендную плату за помещение. Это несомненно ваши затраты. Но предположим, что вы не платите себе заработную плату, довольствуясь прибылью. Будут ли ваши затраты от этого меньше, а прибыль больше? С точки зрения бухгалтерского учета - да. Однако экономист, подсчитывая ваши затраты, обязательно включит в них заработную плату, которую вы получали бы, работая по найму там, где вы способны заработать - со своей подготовкой и своими талантами - больше всего. Ваша заработная плата, которой вы жертвуете, ведя собственное дело, - это ваши альтернативные затраты, или затраты отвергнутых возможностей.

В этом разделе мы ограничимся обсуждением затрат в коротком периоде. Как мы знаем (лекция 22), короткий период - это такой период времени, в течение которого некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением. Постоянными факторами производства могут являться, например, заводские здания и сооружения, оборудование. Другие факторы производства являются переменными; это, например, труд и материалы. В коротком периоде фирма не может войти на рынок данной продукции или уйти с него. Такие решения связаны с изменением количеств всех факторов производства.

Есть много причин, почему факторы оказываются постоянными в коротких периодах времени. Одна из них состоит в том, что если вам для расширения производства требуется построить новые здания и установить в них оборудование, то это невозможно сделать столь же быстро, как, скажем, закупить дополнительное количество материалов или нанять некоторое количество рабочих. Если же спрос на продукцию вашей фирмы сократился, то вам придется довольно долго мириться с "лишними" зданиями и оборудованием.

Насколько продолжителен короткий период? Ответ зависит от технологии производства в отрасли и от правовой среды, в которой фирма ведет свою деятельность. Например, в судостроении короткий период довольно продолжительный. Фирма должна быть уверена, что цена на суда поднялась на достаточно длительное время, чтобы решиться построить еще один судостроительный завод или расширить существующие цеха. Напротив, у фирмы по производству елочных бумажных гирлянд короткий период очень непродолжителен.

В принятии решений имеют значение только затраты упущенных возможностей. Их противоположностью являются необратимые затраты (англ. sunk costs). Необратимые затраты - это безвозвратные постоянные затраты. Они постоянны, потому что не изменяются с изменением фирмой объема своего производства, и они безвозвратны, потому что их нельзя вернуть, сократив или прекратив производство. Поскольку этих затрат нельзя избежать (в коротком периоде), их не следует принимать во внимание при выборе поведения. Затраты могут быть необратимыми только в коротком периоде. В длительном периоде любые затраты обратимы в том смысле, что их можно избежать, уйдя с рынка.

Альтернативные затраты подразделяются на явные и неявные. Явные затраты сопряжены с прямым расходованием денежных средств. Это затраты на приобретение оборудования, материалов и рабочей силы на соответствующих рынках. Неявные затраты - это затраты принадлежащих фирме ресурсов, например земли, оборудования и предпринимательского таланта. Другими словами, экономическое понятие затрат включает отвергнутую ренту с принадлежащей собственникам фирмы земли, процент на вложенный в оборудование капитал и отвергнутую заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие). Знание зависимости затрат от объема выпуска нам необходимо для того, чтобы в следующих лекциях ответить на важный вопрос: какой объем производства выберет фирма. Эта зависимость описывается функцией затрат. На ее основе легко определить постоянные и переменные, средние и предельные затраты фирмы. Мы предполагаем, что эти понятия известны читателю из лекции 3.

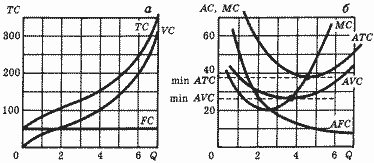

Пусть мы имеем дело с фирмой, затраты которой представлены в табл. 1.

Таблица 1. Затраты фирмы в коротком периоде

| Объем | Затраты | ||||||

| постоянные | переменные | общие | предельные | средние | средние | средние | |

| 0 | 50 | 0 | 50 | - | - | - | - |

Из показателей затрат, приведенных во второй и третьей графах, нетрудно получить все остальные характеристики затрат. Общие затраты - это сумма постоянных и переменных затрат. Предельные затраты - это приращение затрат, вызванное увеличением объема производства на единицу. Например, если фирма увеличит объем производства с двух до трех единиц, то общие затраты вырастут с 110 тыс. до 130 тыс. руб., т. е. на 20 тыс. руб.

Средние постоянные затраты получим делением постоянных затрат на объем производства. Аналогично рассчитываются средние переменные и средние общие затраты.

Насколько быстро затраты растут с увеличением объема производства, зависит от характера производственного процесса и особенно от того, в какой степени ему присуща убывающая производительность переменных факторов производства. Предположим, фирма ведет производство с помощью двух факторов - капитала и труда, объем применяемого капитала фиксирован в коротком периоде, и единственным переменным фактором является труд. Чтобы произвести больше продукции, фирма должна нанять больше рабочих. Убывающая производительность переменного фактора означает, что предельный продукт труда уменьшается с каждым дополнительным рабочим. Как будут изменяться предельные затраты на единицу продукции? Мы знаем, что предельные затраты равны изменению в величине переменных затрат при увеличении объема производства на единицу. Пусть каждая единица труда стоит фирме одной и той же заработной платы (W). Для увеличения объема производства на единицу фирме необходимо дополнительно DL единиц труда. Из этого следует, что:

| MC = ΔVC/ΔQ = W(ΔL / ΔQ) Предельный продукт труда (MPL) - это приращение объема производства, вызванное увеличением на единицу количества труда. Поэтому дополнительное количество труда, необходимое для увеличения выпуска продукции на единицу, равно ΔL/ΔQ = 1/MPL. Отсюда:

Следовательно, если предельный продукт тру да уменьшается, то предельные затраты производства увеличиваются, и наоборот. Таким образом, возрастание предельных затрат, которое мы наблюдаем, в частности, в табл. 1, тесно связано с законом убывающей производительности переменных факторов производства.

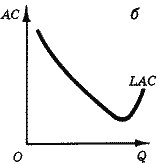

Считая, как обычно, продукт неограниченно делимым, мы можем построить непрерывные кривые затрат, которые дополняют наши дискретные данные об общих, средних и предельных затратах. На рис. 1 мы видим набор нужных нам кривых. Поскольку различные характеристики затрат связаны друг с другом, то и кривые расположены относительно друг друга не случайным образом (рис. 1,б): 1) кривая предельных затрат (MC) пересекает кривую средних общих затрат (АТС) в точке, где средние затраты принимают наименьшее значение; 2) слева от этой точки АТС > МС и средние затраты с ростом Q убывают; справа АТС < МС и средние затраты возрастают. Все сказанное о средних общих затратах справедливо и для средних переменных затрат. Подробнее о свойствах этих функций рассказано в Математическом приложении I. |

РАЗДЕЛ 2. Затраты фирмы в длительном периоде

В длительном периоде фирма может изменить объемы всех факторов производства. Она стремится выбрать наилучшую их комбинацию - такую, которая минимизирует затраты на данный объем выпуска продукции. Например, в длительном периоде фирма может замещать капитал трудом или, наоборот, труд капиталом, чтобы прийти к оптимальной комбинации ресурсов. Мы видели в предыдущей лекции, что оптимум достигается, когда предельная норма технической замены равна отношению цен ресурсов (факторов производства). Графически оптимальная комбинация ресурсов в производстве заданного объема выпуска определяется точкой касания изокванты и изокосты (см. лекцию 22 рис. 9). Теперь мы можем перейти к рассмотрению кривых затрат длительного периода.

Затраты длительного периода - это затраты производства при условии, что все факторы используются в такой комбинации друг к другу, которая минимизирует общие затраты производства данного объема продукции. На рис. 1,б показана типичная U-образная кривая средних общих затрат короткого периода. Рассмотрим форму кривой средних затрат длительного периода. В длительном периоде фирма планирует свои капиталовложения и может выбирать наилучший объем производственных мощностей.

Следовательно, в длительном периоде фирма способна произвести заданный объем продукции с меньшими затратами, чем в коротком, когда она стеснена заданными производственными мощностями.

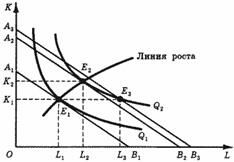

Предположим, что фирма использует два фактора производства: капитал и труд. На рис. 2 изображены ее изокванты и линия роста. Пусть объем используемого капитала фиксирован в коротком периоде на уровне K1. Чтобы произвести объем продукции Q1, фирма выберет объем использования труда L1. Стесненность выбора фирмы в коротком периоде обнаруживается, если фирма решит увеличить объем производства до Q2 (потому что возрос спрос на ее продукцию). В коротком периоде объем капитала фиксирован и фирма не найдет ничего лучшего, чем использовать L3 единиц труда. В этом случае общие затраты на производство задаются изокостой А3В3; обозначим их TC3. В длительном периоде у фирмы больший выбор. Она может увеличить объем используемого капитала, чтобы применять его в наилучшей комбинации с трудом (комбинации, минимизирующей общие затраты). Как мы знаем, такая комбинация определяется точкой касания изокванты и изокосты. В данном случае (для объема производства Q2) это точка Е2. Затраты, задаваемые изокостой А2В2 и равные TС2, здесь меньше, чем на изокосте А3В3 (которая лежит выше).

Рис. 2. Наилучший выбор комбинации ресурсов в коротком (Е3) и длительном (Е2) периодах

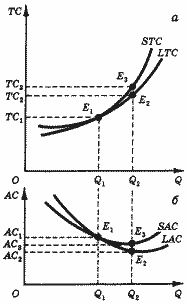

Какие выводы мы можем из этого сделать относительно поведения затрат в коротком и длительном периодах? На рис. 3,а изображена та же самая ситуация, что и на рис. 2, но в других координатах: по оси абсцисс отложены объемы продукта, а по оси ординат - общие затраты. Видно, что при объеме производства Q1 кривые касаются друг друга, а при других объемах кривая для короткого периода располагается выше. Так же соотносятся и средние общие затраты, представленные на рис. 3,б. Рис. 4 показывает соотношение предельных затрат для разных периодов.

Рис. 3. Кривые общих (а) и средних (б) затрат в коротком (STC, SAC) и длительном (LТС, LAC) периодах. Точки Е1-Е3 соответствуют точкам на рис. 2. Затраты в коротком периоде больше, чем в длительном, при всех объемах продукта, кроме единственного (Q1), где они совпадают: для этого объема наилучшим образом выбраны и переменные, и постоянные факторы. При объеме продукта Q1 кривые для короткого и длительного периодов касаются друг друга, а при других объемах (например, Q2) кривые для короткого периода располагаются выше, чем для длительного.

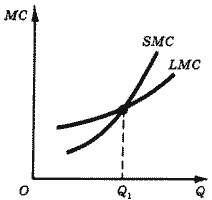

Рис. 4. Кривые предельных затрат в коротком (SMC) и длительном (LMC) периодах. Как видно из рис 3, а, при объеме продукта Q1 наклоны касательных к кривым STC и LTC, совпадают; в точке E1 обе кривые имеют общую касательную. Значит, при Q = Q1 совпадают предельные затраты короткого и длительного периодов. Слева от E1 кривая STC более полога, а справа - круче, чем LTC. Значит, при Q < Q1 предельные затраты короткого периода меньше, чем длительного, а при Q > Q1 - больше. Итак, при Q = Q1 кривые SMC, и LMC пересекаются, причем наклон SMC больше, чем LMC.

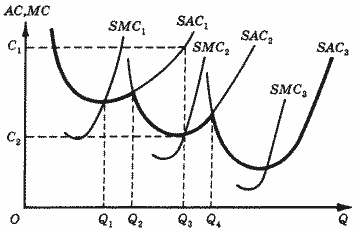

Итак, предприятие может в длительном периоде изменять не только объемы применяемых труда и материалов, но и величину производственной мощности. Пусть вы решили заняться пассажирскими перевозками между селом, в котором живете, и районным центром. В зависимости от спроса на подобные услуги вы сможете оказывать их наиболее дешевым способом либо с помощью легкового автомобиля, либо микроавтобуса, либо автобуса. Другими словами, ваше предприятие может быть малого, среднего или крупного размера. Каждый размер предприятия характеризуется своим набором кривых средних и предельных затрат короткого периода. Для вашего предприятия они будут выглядеть как на рис. 5.

Рис. 5. Кривые средних и предельных затрат для малого, среднего и крупного предприятия

Если вы намерены осуществлять пассажирские перевозки в объеме, не превышающем Q2, то наиболее экономичным для вашего предприятия будет использование легкового автомобиля. Если вы прогнозируете, что объем спроса на ваши услуги будет лежать в диапазоне от Q2 до Q4, то лучший вариант для вас - иметь микроавтобус. Ну а если спрос еще больше, то нужно приобретать большой автобус.

Пусть сначала вы занимались перевозками на легковом автомобиле - и этого было достаточно. Но вот вы обнаружили, что односельчане стали чаще ездить в город и вам имеет смысл увеличить перевозки в два раза (с Q1 до Q3). В коротком периоде вы можете увеличить число рейсов в два раза, и ваши средние затраты на одного пассажира будут C1.

В длительном периоде вы решаете укрупнить свое предприятие: дождавшись износа автомобиля, заменяете его микроавтобусом, либо продаете автомобиль и покупаете микроавтобус, либо, если вы арендовали автомобиль, не возобновляете аренду автомобиля, а арендуете микроавтобус. Теперь ваши средние затраты на одного пассажира равны С2, поскольку они определяются кривой SАС2, а не кривой SАС1.

Почему SАС2 лежит ниже SАС1 при объемах перевозок свыше Q2 Потому что, используя микроавтобус, вместо того чтобы совершать большее чиcло рейсов на легковой автомашине, вы экономите бензин, собственный труд и затраты на ремонт, так как физический износ автомашины и частота поломок прямо пропорциональны километражу пробега. Однако если число пассажиров будет меньше Q2, использование микроавтобуса дает более высокие средние затраты, чем применение легковой автомашины, так как вы будете гонять микроавтобус полупустым и более высокая стоимость вашего капитала будет приходиться на меньший объем выпуска.

Наконец, если вы намерены осуществлять перевозки в объеме, превышающем Q4, то вам следует обзавестись большим автобусом, а ваши средние затраты будут определяться кривой. SАС3. Легко видеть, что кривой средних затрат длительного периода будет кривая, охватывающая соответствующие участки кривых средних затрат короткого периода. На рис. 5 эти участки показаны жирной линией.

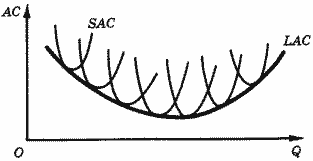

Теперь представим себе, что вариантов для выбора размера предприятия (или величины его производственной мощности) гораздо больше, чем три. Линия, охватывающая, или "огибающая", кривые затрат короткого периода, превратится в гладкую кривую. На рис. 6 показана такая кривая средних затрат длительного периода LAC. В данном случае она имеет U-образную форму. Нисходящий участок кривой, показывающий снижение средних затрат при увеличении объема производства, соответствует возрастающей отдаче от масштаба производства, а восходящий участок кривой, показывающий повышение средних затрат с ростом объема производства, соответствует убывающей отдаче от масштаба.

Рис. 6. Кривая средних затрат длительного периода при возрастающей и убывающей отдаче от масштаба

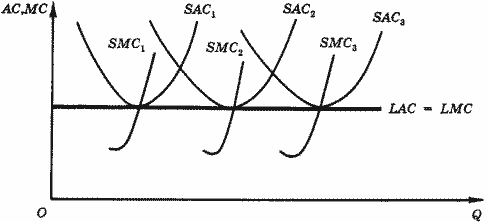

Некоторые отрасли характеризуются постоянной отдачей от масштаба. Такой отраслью были бы и наши пассажирские перевозки, если бы, скажем, не существовало микроавтобусов и автобусов, но зато у вас была бы возможность увеличить объем перевозок в два или три раза, увеличив в два или три раза количества всех факторов производства. Иначе говоря, вы можете перевозить в два раза больше пассажиров, купив или арендовав еще один легковой автомобиль, наняв еще одного водителя и закупая в два раза больше бензина. Кривые средних затрат при использовании одного, двух и трех легковых автомобилей будут выглядеть соответственно как SAC1, SAC2 и SАС3 на рис. 7.

Здесь предполагается, что объем производства в отрасли не влияет на цены факторов производства.

Рис. 7. Отрасль с постоянной отдачей от масштаба. При постоянной отдаче от масштаба затраты пропорциональны объему производства: LTC = = kQ. Поэтому LAC = LMC.

Форма кривых средних затрат длительного периода различна в разных отраслях. В одних отраслях убывающая отдача от масштаба вступает в силу при "малых" объемах производства (рис. 8,а), в других обширный диапазон объемов производства характеризуется возрастающей отдачей от масштаба и только при "очень больших" объемах выпуска отдача от масштаба начинает снижаться (рис. 8,б). Разумеется, большими или малыми объемы выпуска являются относительно емкости рынка, т. е. спроса на продукцию отрасли. Многие отрасли характеризуются постоянной отдачей от масштаба производства в широких пределах изменения объема продукции, как на рис. 8, в.

|

Рис. 8. Формы кривой средних затрат длительного периода |

РАЗДЕЛ 3. Затраты, отдача от масштаба и структура рынка

Почему легковые автомобили в России производят только четыре предприятия, а мебель - десятки? Почему даже в крупном городе только несколько хлебобулочных комбинатов, но множество производителей тортов и пирожных? Почему зерно выращивается тысячами самостоятельных хозяйств, но превращается в муку десятками мукомольных фабрик?

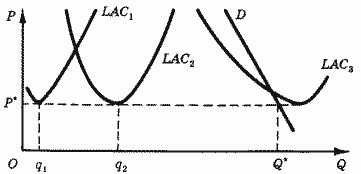

Объяснение этим различиям дает экономия от масштаба. На рис. 9 показано воздействие отдачи от масштаба на число фирм в отрасли. Предположим вначале, что линия средних затрат в длительном периоде LAC1. В данном случае средние затраты минимальны при объеме выпуска q1. Этот объем будет весьма мал по сравнению с отраслевым объемом спроса Q* при цене Р*. Следовательно, можно говорить о совершенной конкуренции в отрасли. Число фирм в отрасли (N) будет достаточно большим и равно отношению Q*/q1.

Рис. 9. Экономия от масштаба и число фирм в отрасли

Теперь предположим, что кривая средних затрат имеет вид LAC2 и достигает минимума при объеме выпуска q2. В этом случае объем спроса при любой цене могло бы удовлетворить небольшое число фирм. И следовательно, в отрасли сложится олигополистическая структура.

Наконец, предположим, что кривая средних затрат имеет вид LAС3, которая достигает минимума правее линии спроса (D). Тогда имеет место естественная монополия и в отрасли будет только одна фирма. Заметим попутно, что линии LAС1-LAС3 можно рассматривать и как относящиеся к одной отрасли в разные периоды ее существования.

Спрос, однако, тоже может изменяться: смещение линии спроса вправо или влево приведет к изменению числа фирм в отрасли при неизмененных средних затратах.

Возвращаясь к примерам, можно сказать, что небольшое число автозаводов определяется тем, что минимум средних затрат на производство автомобиля достигается при относительно больших объемах производства, а торта или пирожного - при относительно малых. В то же время средние затраты на водо- и газоснабжение жителей города у одной фирмы меньше, чем они были бы у двух и более фирм. Поэтому в области почти всех коммунальных услуг господствуют монополии.

Таким образом, отдача от масштаба играет роль золотого ключика, который позволяет открыть тайну числа производителей в любой отрасли. Так ли это? Давайте обратимся к фактам и оценкам, правда, относящимся к американской экономике (табл. 2).

Во-первых, отметим, что теоретическая оценка минимально эффективного размера дана на уровне отдельного завода. В одной фирме их может быть и два и более. Во-вторых, коэффициент концентрации для четырех фирм показывает долю четырех крупнейших фирм в общем объеме продаж. В графе 3 он получен простым умножением значений графы 2 на четыре. Таким образом, если фирмы используют только заводы с эффективным размером, то значения графы 3 показывают минимально возможную концентрацию в данной отрасли.

Из сопоставления действительного коэффициента концентрации с теоретической оценкой можно сделать вывод: экономия от масштаба на уровне завода не объясняет реального уровня концентрации в указанных отраслях. Следовательно, есть и другие факторы, воздействующие на степень концентрации. Каковы они? Во-первых, экономия от масштаба на уровне фирмы. Она может оказаться выше, чем на уровне предприятия, например за счет централизации отдельных функций (транспорт, реклама, приобретение сырья и полуфабрикатов).

Таблица 2. Экономия от масштаба на уровне завода и рыночная концентрация

| Отрасль | Минимально эффективный размер завода как доля от объема потребления в США, % | Коэффициент концентрации для четырех фирм | |

| Теоретический минимум | Действительный в 1967 г. | ||

| 1 | 2 | 3 | 4 |

| Шарико-и ролико подшипники | 1.4 | 5.6 | 54 |

| Пивоварение | 3.4 | 13.6 | 40 |

| Цемент | 1.7 | 6.8 | 29 |

| Сигареты | 6.6 | 26.4 | 81 |

| Изделия из хлопка и синтетических тканей | 0.2p | 0.8 | 36 |

| Стеклянная тара | 1.5 | 6.0 | 60 |

| Краски | 1.4 | 5.6 | 22 |

| Очистка нефти | 1.9 | 7.6 | 33 |

| Холодильники | 14.1 | 56.4 | 73 |

| Обувь | 0.2 | 0.8 | 26 |

| Аккумуляторы | 1.9 | 7.6 | 61 |

| Широкополосная сталь | 2.6 | 10.4 | 48 |

Источник: Scherer F. M., Beckenstein A., Kaufer E., Murphey R. D. The Economics of Multi-Plant Operation: An International Comparisons Study. Cambridge (Mass.), 1975. Tab. 3.11. P. 80. Цит. по: Dolan E. G. Basic Economics. Hinsdale (III.), 1980. P. 458.

Во-вторых, фирма может производить одновременно несколько продуктов, снижая общие затраты именно за счет их совместного производства (экономия от разнообразия - англ. economies of scope). Вспомним холодильники и грузовые автомобили с одной и той же маркой ЗИЛ.

В-третьих, если кривая средних затрат фирмы имеет форму как на рис. 8,в, то м определенностью можно говорить только о верхней и нижней границах числа фирм: максимальное число фирм будет определяться минимальным эффективным размером предприятия Q1, минимальное - максимальным эффективным размером Q2.

Наконец, вход в отрасль не является свободным. Он ограничивается патентным и лицензионным правом, существованием технологических и технических секретов, неравенством условий приобретения ресурсов и реализация продукции для действующих и потенциальных фирм, а также устойчивостью сложившихся предпочтений покупателей.

Сочетание перечисленных факторов (экономия от масштаба на уровне завода и фирмы, экономия от разнообразия, высота барьеров входа, величина спроса) и определяет количество фирм в данной отрасли и ее рыночную структуру. Характеристике рыночных структур, а также теории, дающей альтернативное объяснение размерам фирмы, и посвящены последующие лекции.

РАЗДЕЛ 4. Альтернативные затраты. Из истории экономической мысли

Концепция альтернативных затрат, или, точнее, альтернативной стоимости (англ. opportunity cost), пришла на смену концепции реальных затрат в конце прошлого века.

Интересно, что впервые эта концепция была применена к так называемой трудовой стоимости. Сошлемся на К. Родбертуса, которого считают одним из основателей "научного социализма" и теоретиком трудовой ценности (стоимости).

"Но блага, - писал К. Родбертус, - не стуят ничего другого, кроме труда, или - труд является единственным элементом в процессе возникновения благ, который может быть указан с точки зрения их стоимости. Нужно лишь уяснить себе понятие "стоить" (kosten).

В нем заключено больше, чем простое утверждение, что для получения одного необходимо другое. Существенно здесь как то, что сделана затрата, которая поэтому уже не может быть обращена на другое (курсив наш. - В. Г.), так и то, что она исходит от субъекта, задеваемого невозвратимостыо затраты" (Родбертус К. К познанию нашего государственно-хозяйственного строя. Л., 1935. С. 63-64).

"Вполне верно!", - восклицает Е. Бём-Баверк, приводя эту выписку из Родбертуса и затем на протяжении нескольких страниц (Бём-Баверк Е. Капитал и прибыль. СПб., 1909. С. 428 и след.) показывает, что тот же самый принцип - невозможность обратить раз сделанную затрату на что-то другое, ее невозвратимость - может быть применен не только к затрате труда, но и к затрате любого другого ресурса.

Концепция альтернативных затрат была разработана одним из главных представителей австрийской школы Ф. Визером. Впервые она была выдвинута им в докладе "О затратах и ценности", в котором Визер интерпретировал затраты "как приносимую в жертву полезность". Более полно она представлена в его книге "О происхождении и основных законах хозяйственной деятельности" (Wieser F. Uber den Ursprung und die Hauptgesetze des Wirtschaftlichen Wertes. Wien, 1884. См. также: Визер Ф. Теория общественного хозяйства // Австрийская школа в политической экономии. М., 1992. С. 442-450).

В англо-американской литературе термин opportunity cost был введен американским экономистом Д. Грином в статье "Pain Cost and Opportunity Cost" (Green D. Pain Cost and Opportunity Coat // Quart. Journ. Econ. 1894. N 1). Сегодня этот термин стал практически интернациональным, он используется и в немецкой экономической литературе.

Термину opportunity cost "сильно не повезло" при переводе его на русский язык. В некоторых переводных учебниках (Макконнелл К. Р., Брю С. Л. Экономикс. М., 1992; Пиндайк Р., Рубинфельд Д. Микроэкономика. М., 1992) он передается как вмененные издержки. Однако вмененные по-английски imputed, а концепция вменения (нем. Zurechnung), хотя и была также предложена Ф. Визером, относится к совершенно иному разделу экономической теорий - теории распределения дохода (вменения его) факторам производства. По-видимому, такой перевод связан с досадной ошибкой, допущенной в одном из наиболее известных англо-русских экономических словарей (Англо-русский экономический словарь / Под ред. А. В. Аникина. М., 1977. С. 167).

В других этот термин переводился как затраты упущенных возможностей, хотя упускать по-английски miss, lose. Например: miss the opportunity - потерять, прозевать возможность, loses opportunity - потери вследствие неиспользования благоприятной возможности.

Однако хозяйствующий субъект осуществляет свой выбор сознательно. При этом, как предполагает теория, он руководствуется принципом максимизации своей целевой функции (полезности, прибыли). Он ничего не "упускает", он сознательно отклоняет или отвергает менее ценные для себя альтернативы для достижения более ценных.

Поэтому современное определение opportunity cost звучит так: "Opportunity cost is the evaluation placed on the most highly valued of the rejected alternatives or opportunity" (The New Palgrave Dictionary of Economics. London, 1987. Vol. 3. P. 719). (Напомним, что rejected означает отвергнутые, отклоненные).

На русском языке термин opportunity cost лучше всего передавать как затраты (стоимость) отвергнутых возможностей, но удобнее как альтернативная затраты (стоимость).

РАЗДЕЛ 5. Высшее образование: отдача от масштаба

В рыночной экономике образование как отрасль и вуз как фирма, независимо от формы собственности и подчиненности, не могут существовать без оценки затрат. Анализ структуры затрат на образование находится в сфере постоянного внимания экономистов и политиков в развитых странах, так как основная часть учащихся получает и школьное и высшее образование в рамках государственного сектора, что влечет значительные расходы бюджета. Даже там, где взимается плата за обучение, она редко превышает 20 % общей суммы затрат.

Так, в престижнейшей Лондонской школе экономики (LSE) плата за обучение на степень бакалавра в 1990/91 уч. году составляла 1675 ф. ст. в год для студентов из Великобритании и Европейского сообщества и 5425 ф. ст. - для студентов из остальных стран. Данная сумма составляет лишь 35 % общего дохода LSE (причем основная часть этой суммы поступает от студентов второй категории, на которую, естественно, не приходятся государственные субсидии; кстати, доля субсидий - 34 % общего дохода - устойчиво снижается). Так как баланс LSE в 40 млн ф. ст. был сведен с незначительным положительным сальдо, можно считать, что плата за обучение покрывает только 34 % стоимости обучения (приведенные данные взяты из официальных изданий LSE).

Целью нашего анализа в этом разделе является эффект возрастающей отдачи от масштаба производства, т. е. от общего количества студентов, обучаемых в данном вузе. Мы рассмотрим эту задачу на модельном уровне, привлекая для интерпретации международные сопоставления.

Отдача от масштаба - реальная практика. До сих пор мы изучали поведение фирмы, максимизирующей свою прибыль. Однако многие организации не руководствуются в своей деятельности принципом извлечения прибыли. Такие организации называются некоммерческими, или неприбыльными. Это не означает, однако, что они выпадают из рыночной экономики. Некоммерческие организации, как правило, имеют некоторые самостоятельные источники дохода, которые все же недостаточны для покрытия их затрат. Таким образом, некоммерческая организация может существовать, только если она получает субсидии со стороны - от государства, муниципальных властей, фирм или частных лиц. Мы не будем здесь рассматривать вопрос о том, почему и в каком размере такие субсидии предоставляются. Примем только как очевидное, что тот, кто предоставляет деньги, имеет право на отчет о том, как они были потрачены. Таким образом, встает вопрос об эффективности затрат.

Если затраты на единицу выпуска убывают с увеличением выпуска, то говорят о возрастающей отдаче от масштаба. Мы покажем, что в сфере высшего образования этот эффект действительно имеет место. Для того чтобы придать всем экономическим терминам и самой рассматриваемой задаче корректный характер, мы должны сформулировать вербальную (т. е. словесную, описательную) модель вуза.

Рассмотрим, что представляет собой вуз как фирма. Продукция, вуза - это прежде всего образовательные услуги. При этом мы упрощаем ситуацию, рассматривая вуз как чисто учебное предприятие, на самом деле вуз производит также научную продукцию.

В случае LSE научный сектор приносит 12 % общего дохода; в технических и естественнонаучных вузах этот процент может быть значительно выше.

Таким образом, вуз является неплохим кандидатом в однопродуктовые фирмы, если мы примем, что все студенты одинаковы по приходящимся на них расходам ресурсов. Это, конечно, некоторая абстракция. Прежде всего есть обычные студенты, есть аспиранты, есть докторанты, кроме того, есть обучение по дневной, вечерней и заочной формам - это и качественное различие в продукте, и различие в структуре затрат. Мы, однако, будем считать для простоты, что вуз обучает только студентов-дневников (это характерно, например, для большинства западных университетов).

Считая продукцией вуза образовательные услуги, мы должны измерять ее количество объемом этих услуг, т. е. численностью контингента студентов всех лет обучения. Такое понимание соответствует большинству существующих систем оплаты (каждый студент оплачивает очередной год или семестр обучения) и принципов государственного финансирования.

В коротком периоде затраты вуза состоят из постоянных (плата за землю, здания, эксплуатационные расходы, зарплата администрации и вспомогательного персонала, и т. п.) и переменных затрат (прежде всего - фонд зарплаты преподавателей). При этом на практике фонд зарплаты преподавателей зависит от количества студентов вовсе неоднозначно. Рентные платежи за здания могут относиться как к постоянным (если вуз имеет постоянный договор об аренде), так и к переменным (если вуз снимает дополнительные площади в связи с избытком студентов) затратам. То же касается эксплуатационных расходов. В рассматриваемом ниже примере мы сделаем упрощающие предположения, позволяющие нам выделить переменные затраты.

В западных вузах доля заработной платы преподавателей в общем бюджете расходов вуза составляет 70-80 %, что определяет высокую долю переменных затрат. В отечественных вузах эта цифра колеблется вокруг 20 % и имеет тенденцию к снижению (впрочем, здесь надо учесть, что в бюджете западного университета выплата стипендий и пособий студентам не учитывается; в наших же университетах эта цифра сопоставима с фондом зарплаты преподавателей).

В длительном периоде вуз может принять решение об изменении всех составляющих своих затрат, включая постоянные. Изменения составляющих затрат являются следствием изменений количеств и пропорций используемых ресурсов. Важнейшим ресурсом, определяющим размер вуза, являются здания и аудитории, используемые под учебный процесс. В экономической теории каждый отдельный ресурс должен быть однородным.

Если мы будем рассматривать учебные площади зданий как однородный ресурс, то мы не сможем построить адекватной модели, отображающей реально наблюдаемый процесс отдачи от масштаба.

Рассмотрим, чем обусловливается возрастающая отдача от масштаба при решении вуза о строительстве или реконструкции зданий. Если бы такое строительство позволило только увеличить число студентов или улучшить условия учебы (скажем, за счет оборудования новых лабораторий), то мы вряд ли получили бы экономию затрат в расчете на одного студента. Если мы к одному зданию пристроим еще одно такое же (удвоение ресурса), то мы одновременно увеличим вдвое как максимальную мощность вуза, так и все затраты, связанные с оплатой и эксплуатацией зданий (мы пренебрегаем разовыми инвестициями и последующими увеличенными амортизационными отчислениями за новое здание). Никакого эффекта от увеличения масштаба в этом случае мы не получим.

Практика западных стран после студенческой революции конца 1960-х гг. показывает совершенно иной подход к технологии образования, приводящий к значительному эффекту экономии за счет увеличения масштаба. Большинство университетов - и старых и новых - построило за это время современные комплексы учебных зданий. Их особенностью является наличие больших лекционных аудиторий. Во Франции они снаружи напоминают огромные ангары, в Италии их называют амфитеатрами. Подобные аудитории вмещают 600-1000 человек. При этом в Европе технические средства обучения мало распространены - как максимум используется микрофон. Наличие таких аудиторий позволяет иметь одного лектора на поток до 1000 человек. По сравнению с традиционной у нас ситуацией, когда нет аудиторий более чем на 100 человек, мы получаем 10-кратную экономию времени лектора.

Далее, соотношение лекции/практические занятия бесповоротно решено в пользу первых: занятия в группах требуют много преподавателей и отдельных помещений - и то и другое дорого. Кроме того, немногочисленные практические занятия обычно проводятся не постоянной профессурой, а аспирантами или преподавателями (на часть ставки) более низкой квалификации и, следовательно, имеющими в несколько раз более низкую зарплату. Таким образом, при переходе к другому масштабу вуза меняется вся технология учебного процесса, обеспечивая экономию затрат в расчете на одного студента. Это и есть эффект отдачи от масштаба.

Итак, мы должны рассматривать (в нашем приближении) два качественно разных ресурса - большие аудитории и малые аудитории. Именно возникновению или увеличению доли первых и обязано явление экономии от масштаба в отрасли высшего образования. Количество другого ресурса - преподавательского труда - сильно зависит от фактора больших аудиторий, так как преподавательская нагрузка отдельного преподавателя не может быть увеличена. Меньше больших аудиторий - больше преподавателей - больше расходов на оплату труда: такова общая логика.

Условный пример. В университете имеются аудитории, рассчитанные не более чем на 50 студентов. Срок обучения 5 лет, на каждом году обучения занимаются 200 студентов. При чтении, скажем, вводного курса экономики или математики всем студентам первого года обучения требуется четыре лектора (или чтобы один и тот же лектор повторял лекции несколько раз; это различие несущественно для экономического анализа). Если бы в университете была аудитория на 200 человек, то можно было бы сократить трудозатраты в четыре раза. На последних годах обучения высока доля спецкурсов, читаемых небольшим группам студентов, поэтому здесь наличие больших аудиторий даст меньшую экономию. Предположим, для простоты, что на первых трех курсах читаются только лекции, а на старших большая лекционная аудитория не нужна вообще.

Пусть университет решил расшириться, построив специальное здание с одной лекционной аудиторией на 400 человек. Теперь при прежнем составе студентов мы сможем сэкономить, читая лекции потоку в 200 человек. При этом, однако, половина аудитории останется пустой. С точки зрения затрат короткого периода (для нового масштаба фирмы) будет целесообразно увеличить контингент студентов до 400 человек на каждом курсе, если мы предположим, что аудиторий старого учебного здания достаточно для проведения занятий на старших курсах с возросшим контингентом учащихся. Масштаб вуза увеличится с Q0 = 1000 студентов до Q1 = 2000 студентов. Предположим также, что новое здание вдвое увеличивает постоянные затраты (в новом коротком периоде по сравнению со старым коротким периодом).

Подсчитаем эффект отдачи от масштаба. Для начального состояния вуза запишем обычное соотношение между общими, постоянными и переменными затратами:

| ТС0 = FC0 + VС0. |

Тогда средние общие затраты на одного студента равны:

| АТС0 = ТС0/Q0 = ТС0/1000. |

В новом состоянии после расширения постоянные затраты увеличились в два раза: FC1 = 2FC0. Для расчета новых переменных затрат (которые мы сводим здесь к трудозатратам преподавателей) и их сравнения со старыми воспользуемся естественным предположением, что в исходном состоянии трудозатраты преподавателей были равномерно распределены по годам обучения. Кроме того, считаем, что новая лекционная аудитория достаточна, чтобы пропустить за день потоки всех трех первых годов обучения (в развитых странах лекция вместе с перерывом длится один астрономический час; даже при трех лекционных часах в день с 9 до 18 часов мы пропустим всех студентов). На старших же курсах, где работа со студентами индивидуальна, мы предполагаем худшее - двойное увеличение контингента приводит к двойному увеличению трудозатрат. В этом случае переменные затраты изменились по следующему закону:

| VС0 = 1/3∙3/5 VС0 + 2∙2/5 VС0 = 19/20 VС0 " VС0. |

Так как:

| AТС0 = FС0/1000 + VС0/2000 = AFС0 + AVС0, |

то отсюда получаем:

| АТС1 = ТС1 / Q1 = ТС1/2000 " FС0/1000 + VС0/2000 = AТС0 - 1/2 VС0/1000 = AТС0 - 1/2 AVС0. |

Таким образом, средние затраты уменьшились на 50 % от исходных переменных затрат в расчете на одного студента, что составляет изрядную сумму.

Напомним, что переменные затраты определяются прежде всего заработной платой и аудиторной нагрузкой преподавателей. Так как для штатных преподавателей заработная плата никак не связана с количеством аудиторных часов, переменные затраты за период времени (скажем, один год) можно вычислить по формуле:

| VC = WN, |

где W - зарплата одного преподавателя за этот период (считаем для простоты, что зарплата всех преподавателей одинакова или берем среднюю величину); N - количество преподавателей. Заработная плата является постоянным параметром нашей модели, тогда как количество преподавателей изменяется в зависимости от числа студентов и размера аудитории. Из приближенного равенства VС0 " VC1 следует, что количество преподавателей до и после увеличения масштаба вуза осталось тем же самым (хотя, по-видимому, понадобилась структурная перестройка - нужно меньше преподавателей, читающих вводные и общие курсы, и больше - специальные).

Формула для АТС1 показывает, что эффект отдачи от возрастания масштаба будет ощутимым только, если заработная плата преподавателей достаточно высока - в противном случае вычитаемое будет ничтожно малым по сравнению с постоянными затратами. В развитых странах годовой заработок профессора колеблется в основном в диапазоне от 40 тыс. до 100 тыс. дол. Как уже указывалось, это ведет к. тому, что AVС превосходит AFC. Поэтому механизм отдачи от масштаба существенно повлиял на облик высшего образования в развитых странах. В России подобный механизм сейчас не может работать, так как стоимость основных фондов и капитального строительства уже практически сравнялись с мировыми, а годовой доход профессора никак не превышает 600 дол. Это означает, что удельный вес уменьшаемого AVC0 в формуле для АТС1 приблизительно в 100 раз меньше, чем в развитых странах.

Отметим, что в рассмотренном условном примере отношение студенты/преподаватель увеличилось приблизительно в два раза, так как контингент студентов удвоился, а число преподавателей осталось прежним.

Кстати, именно отношение студенты/преподаватель является важнейшим экономическим показателем системы образования. С конца 1980-х гг. у нас имеет место движение за снижение этой цифры от 12 до "университетского уровня" в 6 студентов на одного преподавателя.

Что за рубежом? Зарубежная практика прямо противоположна. Она исходит из следующих трех посылок:

- необходимости поддержки достаточно высокого уровня оплаты профессуры, обеспечивающего ее принадлежность к зажиточной части среднего класса;

- незыблемых академических свобод, которые определяют жесткий для данной страны верхний предел аудиторных часов профессора (как правило, не более 6 часов в неделю, но часто - меньше);

- описанного выше эффекта экономии от масштаба. За рубежом даже в дорогих и престижных университетах, где готовят специалистов высшей квалификации, отношение студенты/преподаватель составляет 20-30. В рядовых же университетах оно доходит до 50 и выше.

Только так могут выживать такие огромные университеты-фабрики, как Калифорнийский университет, имеющие до 100 тыс. студентов, причем реальных, а не наших студентов-заочников.

Упомянув про Калифорнийский университет, уместно заметить, что в его случае работают два механизма отдачи от масштаба - описанный выше и традиционный, связанный с экономией на управлении и инфраструктуре. Это объясняется тем, что университет состоит из девяти кампусов (самый крупный и известный из них - Беркли), каждый из которых достаточно автономен (с точки зрения общей теории фирмы - это фирма с девятью заводами). В каждом из кампусов работает первый механизм, а во всем университете в целом - традиционный.

В LSE в 1990/91 уч. году было около 4200 обычных студентов (около 5100 всего, вместе со временными студентами и студентами, записавшимися на неполное посещение курсов) и около 310 постоянных преподавателей. Это означает, что даже в столь элитарном вузе отношение студенты/преподаватель находится на уровне около 15 (при этом надо учесть, что доля студентов, обучающихся по программам магистра или пишущих диссертацию (аспирантов), около 40 %; так как трудоемкость индивидуальной подготовки на продвинутом уровне велика, эти цифры означают очень высокое реальное соотношение на исходном уровне бакалавра).

Практически проблема строительства новых зданий, позволяющая реализовать стратегию отдачи от масштаба, сводится к непростой проблеме разовых, но значительных инвестиций.

В Европе такие решения были приняты правительствами после студенческой революции 1968 г.

Получение субсидий для строительства нового здания является событием для любого университета.

Рекомендуем посмотреть лекцию "6 Основы технологии хлебопекарного производства".

Как правило, само здание получает имя декана или иного деятеля из администрации или попечительского совета, усилиями которого были добыты деньги. Так, в LSE расширение площадей на 60 % произошло в 1978 г., когда было присоединено новое здание рядом с историческим ядром.

Это новое здание получило название Lionel Bobbins Building в честь знаменитого британского экономиста лорда Лайонела Роббинса, которому принадлежит хрестоматийное теперь определение экономики как науки об оптимальном распределении ограниченных ресурсов. Лайонел Роббинс был председателем правления LSE, и именно его обращение за фондами на приобретение данного здания было удовлетворено.

ЗАДАЧИ

1. а. Используя данные задачи 1 к лекции 22, рассчитайте значения и постройте график общих затрат короткого периода, считая ресурс K фиксированным на уровне K = 45. Постройте графики средних и предельных затрат. б. Используя найденную вами линию; роста фирмы, рассчитайте значения и постройте график функции общих затрат длительного периода. Постройте графики средних и предельных затрат. Сравните с результатами предыдущего пункта.

2. a. Фирма располагает некоторым ресурсом, который она может использовать одним из двух возможных способов. Первый способ принес бы фирме доход 100 ден. ед., второй - доход 150 ден. ед. Определить затраты, которые несет фирма при каждом способе использования ресурса. б. Как изменится ответ, если возникнет третий способ использования ресурса, приносящий доход 120 ден. ед.?

3. Может ли линия STC, не иметь ни одной общей точки с линией LTC? Если да, то чем это может быть обусловлено?